19 июня 2023 smart-lab.ru Воронов Дмитрий

В сознании большинства представителей западной цивилизации существует миф о том, что, начиная с эпохи возрождения, Европа, а в последствии и США, были локомотивами мирового промышленного развития.

Всё это время остальной мир был где-то на периферии, и только во второй половине 20 века европейская цивилизация поделилась своими технологиями с азиатскими странами, после чего те стали подниматься из небытия.

Однако, если рассматривать историческую ретроспективу через призму макроэкономической статистики, то всё оказывается совсем по-другому.

👉 Знаете ли Вы, что 200 лет назад, в 1823 году мировым лидером по величине ВВП был Китай? При этом лидерство Китая было подавляющим: тогда он почти в десять раз опережал любую из европейских стран, а США – в 15 раз. Индия в начале 19 века столь же уверенно располагалась на втором месте.

Таким образом, вплоть до конца 19 века Китай, Индия и другие азиатские страны вносили наибольший вклад в мировую экономику, и только в 20 веке на авансцену временно вышли Европейские страны и США.

В 21 веке утраченное лидерство возвращается. В результате климатических и демографических изменений, произошедших за последние 30 лет, мировой центр производительных сил переместился из Северной Атлантики в Южную Азию.

Европе и США удавалось некоторое время сохранять гегемонию. Однако, количество всегда неизбежно переходит в качество и новый центр производительных сил объективно претендует на пересмотр старых правил мироустройства.

Поэтому человечество сейчас находится в той исторической точке, когда неизбежна фундаментальная трансформация мировой политической и финансовой системы.

❗ В мире накопились противоречия, разрешение которых приводит к тектоническим сдвигам глобального масштаба. Поэтому по всей планете происходят необратимые изменения социально-экономического ландшафта.

Внешним проявлением этих противоречий является борьба между Китаем и США за мировую гегемонию. Внешним проявлением тектонических сдвигов является эскалация многочисленных военных конфликтов по всему земному шару.

С экономической точки зрения эта борьба сопровождается двумя концептуально противоположными подходами к государственным финансам. Североатлантический альянс придерживается агрессивной финансовой политики, которая проявляется в постоянном дефиците бюджета и высоком внешнем долге.

Южно-азиатская финансовая политика является консервативной и предполагает сбалансированность бюджета и низкий уровень внешнего долга.

👉 Результатом этих противоположных подходов стали высокие темпы инфляции и процентные ставки в США против низкой инфляции и процентной ставки в Китае.

Какие выводы из всего вышесказанного может сделать инвестор?

В первую очередь, хотелось бы предостеречь от попыток ставить на какую-либо из сторон этого глобального противостояния.

Говорить о том, что американская экономика скоро рухнет – преждевременно, ведь она имеет огромные запас прочности. Борьба за мировую гегемонию может продолжаться ещё долгие годы и проходить с переменным успехом. Поэтому спрогнозировать как себя будет чувствовать американская или китайская экономика в ближайшие годы – не может никто.

Тем более, что мировая аналитическая мысль в наши неспокойные времена не отличается высокой точностью прогнозов. Никто не прогнозировал отрицательных цен на нефтяные фьючерсы в 2020 году, никто не мог спрогнозировать мировой логистический коллапс 2021 года, никто не предсказывал столь резкое повышение ставки ФРС в 2022 году. До последнего времени все молчали про возможность банковского кризиса, который разгорелся весной 2023 года.

⭐️ Да, задним числом аналитики дают простые и исчерпывающие объяснения всем перечисленным аномалиям. Но – только задним числом. В режиме же реального времени выясняется, что в условиях неопределённости дальше, чем на один ход человечество спрогнозировать развитие событий не в состоянии.

Справедливости ради следует признать, что, когда мир летит в тартарары, действительно крайне сложно спрогнозировать в каком месте начнёт рваться мироздание в следующий момент.

___________

Итак, отвечая на вопрос о том, к чему следует готовиться инвестору, можно утверждать, что в ближайшие годы нас ожидает повышенная турбулентность макросреды, спрогнозировать политические, социальные и финансовые последствия которой мы не в состоянии.

Для инвестора неопределённость – значительно хуже, чем кризис. Ведь как вести себя в кризис – хорошо известно: сокращать позиции в циклических отраслях и открывать позиции в защитных секторах (например, здравоохранении либо производстве товаров повседневного спроса). А вот как поведут себя рынки в условиях неопределённости – неизвестно.

Очевидно, что проблемы в геополитике негативно влияют на экономику. Поэтому можно ожидать ухудшения финансовых показателей большинства компаний мира. Причём неважно, в какой юрисдикции они действуют: если бушует пожар хотя бы в одной квартире дома, то проблемы будут у всех соседей.

👉 Поэтому в ближайшее время можно ожидать падения котировок и европейских, и американских, и китайских компаний.

Ситуация усугубляется тем, что защитных активов больше не существует. Теперь можно забыть о классической триаде непотопляемого инвестиционного портфеля: акции – золото – облигации.

Акции падают потому, что в мире нарастает турбулентность. Облигации падают потому, что происходит резкий рост процентных ставок. Золото, несмотря на бешенную инфляцию, уже третий год топчется вокруг 2000 $ за унцию, и никто не может дать этому разумного объяснения.

Поэтому классическое долгосрочное инвестирование в условиях турбулентности утрачивает свою актуальность. Принцип «купи и держи» можно забыть. Также, как и индексное инвестирование через ETFы и ПИФы.

Может показаться, что российская экономика уже пережила всё самое плохое и поэтому нас мировые проблемы не коснутся. К сожалению, это не так. Чем меньше американцы закупают китайские товары, тем меньше китайцы закупают нефти и металлов, тем ниже цены на мировых сырьевых и энергетических рынках. Следовательно, в случае мировой рецессии российский фондовый рынок также будет падать.

👉 Вышесказанное приводит нас к выводу о том, что положительную доходность в ближайшее время смогут показывать только акции отдельных эмитентов, только отдельные истории роста.

Как это работает на практике?

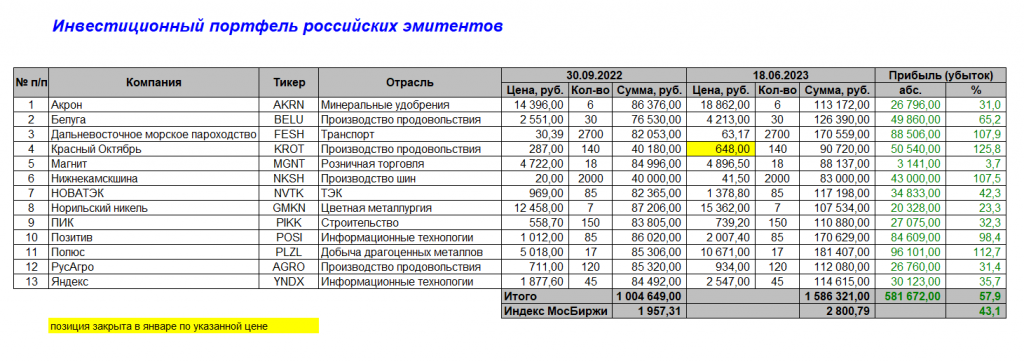

Отлично работает! Фундаментальный анализ, помноженный на огонь, воду и медные трубы, которые пришлось пройти за годы работы на фондовых рынках, позволяют моему инвестиционному портфелю уверенно обгонять индекс МосБиржи.

✅ Осенняя сборка моего инвестиционного портфеля на данный момент показывает доходность 57,9%. Бенчмарк за тот же период вырос на 43,1%.

Благодаря этому мне удалось компенсировать все потери 2022 г. и даже прирастить депозит по сравнению с его величиной до СВО.

И это – без плечей, шортов и алготрейдинга. Минимум сделок по портфелю и минимум времени на сопровождение портфеля. В торговый терминал можно не заглядывать месяцами.

Следует отметить, что сейчас мой инвестиционный портфель претерпел некоторые изменения: в нём появились такие ракеты как Совкомфлот и Абрау-Дюрсо. Новый состав своего российского инвестиционного портфеля опубликую в начале июля, после его актуализации.

Так макроэкономика и фундаментальный анализ помогают отобрать эмитентов с наибольшим потенциалом роста.

Всё это время остальной мир был где-то на периферии, и только во второй половине 20 века европейская цивилизация поделилась своими технологиями с азиатскими странами, после чего те стали подниматься из небытия.

Однако, если рассматривать историческую ретроспективу через призму макроэкономической статистики, то всё оказывается совсем по-другому.

👉 Знаете ли Вы, что 200 лет назад, в 1823 году мировым лидером по величине ВВП был Китай? При этом лидерство Китая было подавляющим: тогда он почти в десять раз опережал любую из европейских стран, а США – в 15 раз. Индия в начале 19 века столь же уверенно располагалась на втором месте.

Таким образом, вплоть до конца 19 века Китай, Индия и другие азиатские страны вносили наибольший вклад в мировую экономику, и только в 20 веке на авансцену временно вышли Европейские страны и США.

В 21 веке утраченное лидерство возвращается. В результате климатических и демографических изменений, произошедших за последние 30 лет, мировой центр производительных сил переместился из Северной Атлантики в Южную Азию.

Европе и США удавалось некоторое время сохранять гегемонию. Однако, количество всегда неизбежно переходит в качество и новый центр производительных сил объективно претендует на пересмотр старых правил мироустройства.

Поэтому человечество сейчас находится в той исторической точке, когда неизбежна фундаментальная трансформация мировой политической и финансовой системы.

❗ В мире накопились противоречия, разрешение которых приводит к тектоническим сдвигам глобального масштаба. Поэтому по всей планете происходят необратимые изменения социально-экономического ландшафта.

Внешним проявлением этих противоречий является борьба между Китаем и США за мировую гегемонию. Внешним проявлением тектонических сдвигов является эскалация многочисленных военных конфликтов по всему земному шару.

С экономической точки зрения эта борьба сопровождается двумя концептуально противоположными подходами к государственным финансам. Североатлантический альянс придерживается агрессивной финансовой политики, которая проявляется в постоянном дефиците бюджета и высоком внешнем долге.

Южно-азиатская финансовая политика является консервативной и предполагает сбалансированность бюджета и низкий уровень внешнего долга.

👉 Результатом этих противоположных подходов стали высокие темпы инфляции и процентные ставки в США против низкой инфляции и процентной ставки в Китае.

Какие выводы из всего вышесказанного может сделать инвестор?

В первую очередь, хотелось бы предостеречь от попыток ставить на какую-либо из сторон этого глобального противостояния.

Говорить о том, что американская экономика скоро рухнет – преждевременно, ведь она имеет огромные запас прочности. Борьба за мировую гегемонию может продолжаться ещё долгие годы и проходить с переменным успехом. Поэтому спрогнозировать как себя будет чувствовать американская или китайская экономика в ближайшие годы – не может никто.

Тем более, что мировая аналитическая мысль в наши неспокойные времена не отличается высокой точностью прогнозов. Никто не прогнозировал отрицательных цен на нефтяные фьючерсы в 2020 году, никто не мог спрогнозировать мировой логистический коллапс 2021 года, никто не предсказывал столь резкое повышение ставки ФРС в 2022 году. До последнего времени все молчали про возможность банковского кризиса, который разгорелся весной 2023 года.

⭐️ Да, задним числом аналитики дают простые и исчерпывающие объяснения всем перечисленным аномалиям. Но – только задним числом. В режиме же реального времени выясняется, что в условиях неопределённости дальше, чем на один ход человечество спрогнозировать развитие событий не в состоянии.

Справедливости ради следует признать, что, когда мир летит в тартарары, действительно крайне сложно спрогнозировать в каком месте начнёт рваться мироздание в следующий момент.

___________

Итак, отвечая на вопрос о том, к чему следует готовиться инвестору, можно утверждать, что в ближайшие годы нас ожидает повышенная турбулентность макросреды, спрогнозировать политические, социальные и финансовые последствия которой мы не в состоянии.

Для инвестора неопределённость – значительно хуже, чем кризис. Ведь как вести себя в кризис – хорошо известно: сокращать позиции в циклических отраслях и открывать позиции в защитных секторах (например, здравоохранении либо производстве товаров повседневного спроса). А вот как поведут себя рынки в условиях неопределённости – неизвестно.

Очевидно, что проблемы в геополитике негативно влияют на экономику. Поэтому можно ожидать ухудшения финансовых показателей большинства компаний мира. Причём неважно, в какой юрисдикции они действуют: если бушует пожар хотя бы в одной квартире дома, то проблемы будут у всех соседей.

👉 Поэтому в ближайшее время можно ожидать падения котировок и европейских, и американских, и китайских компаний.

Ситуация усугубляется тем, что защитных активов больше не существует. Теперь можно забыть о классической триаде непотопляемого инвестиционного портфеля: акции – золото – облигации.

Акции падают потому, что в мире нарастает турбулентность. Облигации падают потому, что происходит резкий рост процентных ставок. Золото, несмотря на бешенную инфляцию, уже третий год топчется вокруг 2000 $ за унцию, и никто не может дать этому разумного объяснения.

Поэтому классическое долгосрочное инвестирование в условиях турбулентности утрачивает свою актуальность. Принцип «купи и держи» можно забыть. Также, как и индексное инвестирование через ETFы и ПИФы.

Может показаться, что российская экономика уже пережила всё самое плохое и поэтому нас мировые проблемы не коснутся. К сожалению, это не так. Чем меньше американцы закупают китайские товары, тем меньше китайцы закупают нефти и металлов, тем ниже цены на мировых сырьевых и энергетических рынках. Следовательно, в случае мировой рецессии российский фондовый рынок также будет падать.

👉 Вышесказанное приводит нас к выводу о том, что положительную доходность в ближайшее время смогут показывать только акции отдельных эмитентов, только отдельные истории роста.

Как это работает на практике?

Отлично работает! Фундаментальный анализ, помноженный на огонь, воду и медные трубы, которые пришлось пройти за годы работы на фондовых рынках, позволяют моему инвестиционному портфелю уверенно обгонять индекс МосБиржи.

✅ Осенняя сборка моего инвестиционного портфеля на данный момент показывает доходность 57,9%. Бенчмарк за тот же период вырос на 43,1%.

Благодаря этому мне удалось компенсировать все потери 2022 г. и даже прирастить депозит по сравнению с его величиной до СВО.

И это – без плечей, шортов и алготрейдинга. Минимум сделок по портфелю и минимум времени на сопровождение портфеля. В торговый терминал можно не заглядывать месяцами.

Следует отметить, что сейчас мой инвестиционный портфель претерпел некоторые изменения: в нём появились такие ракеты как Совкомфлот и Абрау-Дюрсо. Новый состав своего российского инвестиционного портфеля опубликую в начале июля, после его актуализации.

Так макроэкономика и фундаментальный анализ помогают отобрать эмитентов с наибольшим потенциалом роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба