22 июня 2023 БКС Экспресс Покровский Никита

Американские индексы, несмотря на ожидания рецессии в США непрерывно росли последние недели. Сейчас многие бумаги из S&P 500, особенно представители технологического сектора, выглядят перекупленными. Остались ли интересные варианты для покупок?

На некоторые акций, чьи котировки заметно отстали от бенчмарка или упали ввиду своих фундаментальных причин инвестор может обратить внимание для работы на отскок в ближайшие месяцы.

Для нахождения таких бумаг в составе индекса были использованы следующие критерии:

• Расчет модели дисконтированных денежных потоков (DCF) и оценка по мультипликаторам указывает на недооценку от 15%

• Консенсус-прогнозы предполагают рост выручки и прибыли в следующие два года

• У компании удовлетворительное финансовое состояние

• Картина на технических индикаторах сигнализирует о потенциальном отскоке

• Количественные/сантиментные модели и сезонность указывают на благоприятные возможности.

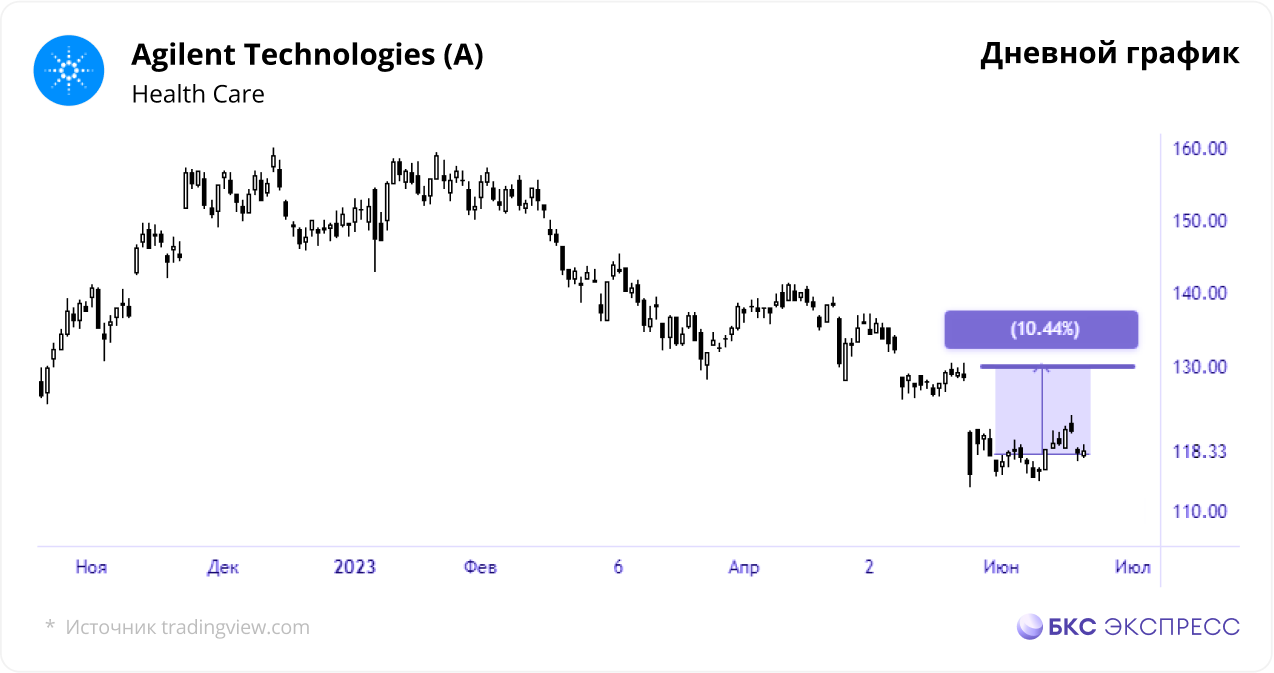

Agilent Technologies (A)

Компания была одним из главных бенефициаров пандемии — котировки выросли почти в три раза. После была умеренная коррекции и сейчас оценка по мультипликаторам снизилась до уровней, который могу быть привлекательны для рынка.

Ожидается, что маркет лабораторного оборудования будет растит в районе 7% в год (CAGR). Agilent имеет очень стабильный пул постоянных клиентов — около 60% выручки возобновляемая, поэтому проблем с ростом после пандемии быть не должно.

Для работы на отскок в бумагах Life Science–конгломерата стоит рассматривать диапазон $108–118. Потенциальной минимальной целью для роста выступает уровень в $130. Расчет DCF-модели указывает на потенциал в 21% (район $145).

FMC Corporation (FMC)

Котировки агро конгломерата в I полугодии снижались на ожидания замедлениях роста, но со II половины консенсус-прогнозы предполагают возобновления позитивной динамики, которая может сохраниться в ближайшие годы.

Около 90% выручки приходится на довольно стабильный рынок агрохимических продуктов, рост которого ожидается на уровне 4–4,5% до 2030 г. (CARG), при этом FMC может его обогнать благодаря хорошим вложениям в R&D, увеличивая свою долю рынка

Текущий рост на товарных агро рынках, ввиду геополитической напряженности —дополнительный драйвер. Расчет DCF-модели указывает на потенциал в 30% (район $140). Максимальная цель для отскока в районе $117. Снижение котировок ниже $100 сделает работу на отскок еще более привлекательной.

Humana (HUM)

Котировки медицинской страховой компании недавно упали, как и у остальных представители отрасли на опасениях, что индустрия может понести большие затраты по страховым выплатам после полноценного окончания пандемии. Ожидается рост амбулаторного медицинского обслуживания пожилых людей.

Несмотря на то, что прибыль Humana действительно может оказаться в 2024 г. ниже, чем ожидалось ранее, рост финансовых показателей сохранится на хорошем уровне — EPS +12–15% г/г в течении трех следующих лет. Расчет DCF-модели указывает на потенциал в 28% (район $585).

Текущую распродажу инвесторы могут использовать для работы на отскок. Продолжение снижения до $430 сделает акции еще более привлекательными для среднесрочной торговли. Максимальная цель для торговли на отскок находится в районе $495.

На некоторые акций, чьи котировки заметно отстали от бенчмарка или упали ввиду своих фундаментальных причин инвестор может обратить внимание для работы на отскок в ближайшие месяцы.

Для нахождения таких бумаг в составе индекса были использованы следующие критерии:

• Расчет модели дисконтированных денежных потоков (DCF) и оценка по мультипликаторам указывает на недооценку от 15%

• Консенсус-прогнозы предполагают рост выручки и прибыли в следующие два года

• У компании удовлетворительное финансовое состояние

• Картина на технических индикаторах сигнализирует о потенциальном отскоке

• Количественные/сантиментные модели и сезонность указывают на благоприятные возможности.

Agilent Technologies (A)

Компания была одним из главных бенефициаров пандемии — котировки выросли почти в три раза. После была умеренная коррекции и сейчас оценка по мультипликаторам снизилась до уровней, который могу быть привлекательны для рынка.

Ожидается, что маркет лабораторного оборудования будет растит в районе 7% в год (CAGR). Agilent имеет очень стабильный пул постоянных клиентов — около 60% выручки возобновляемая, поэтому проблем с ростом после пандемии быть не должно.

Для работы на отскок в бумагах Life Science–конгломерата стоит рассматривать диапазон $108–118. Потенциальной минимальной целью для роста выступает уровень в $130. Расчет DCF-модели указывает на потенциал в 21% (район $145).

FMC Corporation (FMC)

Котировки агро конгломерата в I полугодии снижались на ожидания замедлениях роста, но со II половины консенсус-прогнозы предполагают возобновления позитивной динамики, которая может сохраниться в ближайшие годы.

Около 90% выручки приходится на довольно стабильный рынок агрохимических продуктов, рост которого ожидается на уровне 4–4,5% до 2030 г. (CARG), при этом FMC может его обогнать благодаря хорошим вложениям в R&D, увеличивая свою долю рынка

Текущий рост на товарных агро рынках, ввиду геополитической напряженности —дополнительный драйвер. Расчет DCF-модели указывает на потенциал в 30% (район $140). Максимальная цель для отскока в районе $117. Снижение котировок ниже $100 сделает работу на отскок еще более привлекательной.

Humana (HUM)

Котировки медицинской страховой компании недавно упали, как и у остальных представители отрасли на опасениях, что индустрия может понести большие затраты по страховым выплатам после полноценного окончания пандемии. Ожидается рост амбулаторного медицинского обслуживания пожилых людей.

Несмотря на то, что прибыль Humana действительно может оказаться в 2024 г. ниже, чем ожидалось ранее, рост финансовых показателей сохранится на хорошем уровне — EPS +12–15% г/г в течении трех следующих лет. Расчет DCF-модели указывает на потенциал в 28% (район $585).

Текущую распродажу инвесторы могут использовать для работы на отскок. Продолжение снижения до $430 сделает акции еще более привлекательными для среднесрочной торговли. Максимальная цель для торговли на отскок находится в районе $495.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба