27 июня 2023 БКС Экспресс | ММК

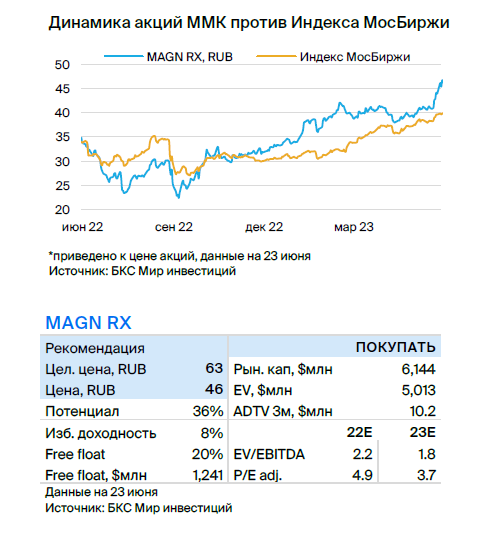

Мы провели телеконференцию для институциональных инвесторов с топ-менеджментом ММК, по итогам которой подтверждаем рекомендацию «Покупать» с целевой ценой 63 руб. и потенциалом роста выше 35% на фоне уверенной загрузки мощностей в секторе.

Главное

• Компания подтверждает высокую загрузку мощностей во II квартале 2023 г. Драйверы спроса — строительство, автопром и замещение импорта стали.

• Турецкий завод Metallurji недозагружен, показывает слабую прибыль. Завод никогда не был драйвером прибыли, у него высокие издержки.

• Баланс сильный, чистый долг в минусе, в приоритете — инвестпрограмма.

- ММК не раскрывает отчетность для минимизации рисков.

- Риск вторичных санкций сдерживает возврат к выплатам дивидендов.

• Подтверждаем «Покупать», возможен двузначный рост дивдоходности.

В деталях

MMK подтверждает высокую загрузку мощностей и ждет сильных результатов за II квартале 2023. Исторический фокус компании на внутренний рынок оказывает ей поддержку. По данным ММК, потребление стали в РФ за четыре месяца 2023 выросло на 4,5% по сравнению с аналогичным периодом в 2022 г. Также часть спроса для внутренних игроков высвободил уход импорта из РФ в прошлом году.

По итогам 2023 г. производитель ожидает годовой рост не менее чем на 2%. Основные драйверы — ожидаемо строительство, в том числе инфраструктура, где потребляется много плоского проката, трубы, кроме труб большого диаметра, автопром — в основном выпуск грузовиков и автобусов, а также машиностроение. По оценке MMI, цены производителей на г/к прокат без НДС на прошлой неделе составили 54,6 тыс. руб. за тонну (ЦФО) — c начала года они выросли на 19%, а экспортные цены (FOB Черное море) за тот же период упали на 3%. По нашим расчетам, рентабельность ММК при текущих ценах достигает 22–24% от EBITDA с учетом неинтегрированной себестоимости г/к проката в пределах 30 тыс. руб. за тонну. По оценке ММК, чистый оборотный капитал компании близок к уровням 2020–2021 гг. (13–15% выручки).

MMK Metallurji недозагружен из-за падения спроса в Турции. Турецкий актив компании, вероятно, не вернется к рекордной прибыли 2021 г. (EBITDA — $203 млн): во II квартале 2023 г. завод столкнулся с падением спроса из-за девальвации лиры и высокой инфляции в стране. Завод работает на 50–70% от полной мощности и импортирует сырье, но не может перенести рост издержек на потребителя. Все это привело к снижению прибыли до уровней 2019–2020 гг. — в пределах $50 млн. Впрочем, Metallurji даже в рекордный 2021 г. составлял лишь 5% от EBITDA ММК.

Сильный баланс, но отчетности пока нет, временный приоритет — инвестициям. ММК следит за дискуссией о том, что власти могут отменить право эмитентов не раскрывать информацию. Компания пользуется этим правом для минимизации рисков вторичных санкций. По этой же причине компания направляет средства на инвестиции, а не на дивиденды, которые последний раз платились в IV квартале 2021 г. Вместе с тем ММК подтвердила отрицательный чистый долг. По нашей оценке, как в 2022 г., так и в 2023 г. свободный денежный поток ММК достигал $800 млн, или 13–14% капитализации.

Рекомендация «Покупать», двузначная потенциальная дивдоходность. ММК остается нашим долгосрочным фаворитом с потенциалом роста курса акций чуть выше 35%. Мы ожидаем, что в ближайшие 12 месяцев компания вернется к дивидендам. Свободный денежный поток ММК уже второй год будет на уровне 13–14%. Согласно дивидендной политике ММК, при отрицательном чистом долге эта сумма может быть направлена на дивиденды, которые компания не платит с IV квартала 2021 г.

По нашим оценкам, накопленная дивдоходность превысит 25% от капитализации. Впрочем, мы не ожидаем крупных разовых выплат, более вероятен их постепенный рост. В ближайшие кварталы мы видим такие катализаторы для котировок, как потенциальный возврат к раскрытию отчетности с июля 2023 г., рост цен на сталь в Китае на фоне ускорения ВВП страны во II полугодии 2023 г. и возврат к дивидендам в отрасли

Главное

• Компания подтверждает высокую загрузку мощностей во II квартале 2023 г. Драйверы спроса — строительство, автопром и замещение импорта стали.

• Турецкий завод Metallurji недозагружен, показывает слабую прибыль. Завод никогда не был драйвером прибыли, у него высокие издержки.

• Баланс сильный, чистый долг в минусе, в приоритете — инвестпрограмма.

- ММК не раскрывает отчетность для минимизации рисков.

- Риск вторичных санкций сдерживает возврат к выплатам дивидендов.

• Подтверждаем «Покупать», возможен двузначный рост дивдоходности.

В деталях

MMK подтверждает высокую загрузку мощностей и ждет сильных результатов за II квартале 2023. Исторический фокус компании на внутренний рынок оказывает ей поддержку. По данным ММК, потребление стали в РФ за четыре месяца 2023 выросло на 4,5% по сравнению с аналогичным периодом в 2022 г. Также часть спроса для внутренних игроков высвободил уход импорта из РФ в прошлом году.

По итогам 2023 г. производитель ожидает годовой рост не менее чем на 2%. Основные драйверы — ожидаемо строительство, в том числе инфраструктура, где потребляется много плоского проката, трубы, кроме труб большого диаметра, автопром — в основном выпуск грузовиков и автобусов, а также машиностроение. По оценке MMI, цены производителей на г/к прокат без НДС на прошлой неделе составили 54,6 тыс. руб. за тонну (ЦФО) — c начала года они выросли на 19%, а экспортные цены (FOB Черное море) за тот же период упали на 3%. По нашим расчетам, рентабельность ММК при текущих ценах достигает 22–24% от EBITDA с учетом неинтегрированной себестоимости г/к проката в пределах 30 тыс. руб. за тонну. По оценке ММК, чистый оборотный капитал компании близок к уровням 2020–2021 гг. (13–15% выручки).

MMK Metallurji недозагружен из-за падения спроса в Турции. Турецкий актив компании, вероятно, не вернется к рекордной прибыли 2021 г. (EBITDA — $203 млн): во II квартале 2023 г. завод столкнулся с падением спроса из-за девальвации лиры и высокой инфляции в стране. Завод работает на 50–70% от полной мощности и импортирует сырье, но не может перенести рост издержек на потребителя. Все это привело к снижению прибыли до уровней 2019–2020 гг. — в пределах $50 млн. Впрочем, Metallurji даже в рекордный 2021 г. составлял лишь 5% от EBITDA ММК.

Сильный баланс, но отчетности пока нет, временный приоритет — инвестициям. ММК следит за дискуссией о том, что власти могут отменить право эмитентов не раскрывать информацию. Компания пользуется этим правом для минимизации рисков вторичных санкций. По этой же причине компания направляет средства на инвестиции, а не на дивиденды, которые последний раз платились в IV квартале 2021 г. Вместе с тем ММК подтвердила отрицательный чистый долг. По нашей оценке, как в 2022 г., так и в 2023 г. свободный денежный поток ММК достигал $800 млн, или 13–14% капитализации.

Рекомендация «Покупать», двузначная потенциальная дивдоходность. ММК остается нашим долгосрочным фаворитом с потенциалом роста курса акций чуть выше 35%. Мы ожидаем, что в ближайшие 12 месяцев компания вернется к дивидендам. Свободный денежный поток ММК уже второй год будет на уровне 13–14%. Согласно дивидендной политике ММК, при отрицательном чистом долге эта сумма может быть направлена на дивиденды, которые компания не платит с IV квартала 2021 г.

По нашим оценкам, накопленная дивдоходность превысит 25% от капитализации. Впрочем, мы не ожидаем крупных разовых выплат, более вероятен их постепенный рост. В ближайшие кварталы мы видим такие катализаторы для котировок, как потенциальный возврат к раскрытию отчетности с июля 2023 г., рост цен на сталь в Китае на фоне ускорения ВВП страны во II полугодии 2023 г. и возврат к дивидендам в отрасли

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба