11 июля 2023 General Invest | Сбер

Сбербанк сегодня опубликовал сильные результаты за июнь и 1 пол. 2023 г. по РСБУ. Сегодня акции снижаются на 0,4%, но вчера они выросли на 2,3%.

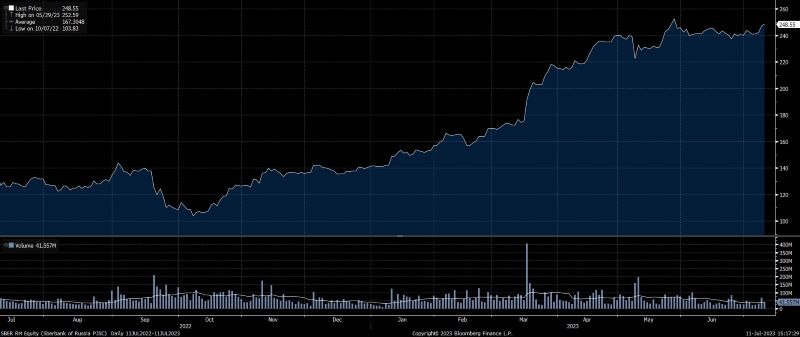

Динамика акций SBER RX

Основные финансовые результаты

Чистая прибыль Сбера за 6 месяцев 2023 составила 727,8 млрд руб. при рентабельности капитала в 24,7%. Отметим при этом, что поддержку июньскому результату оказала продажа 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG). Однако стоимость сделки не раскрывается.

Количество розничных клиентов составило 107,2 млн человек1, прибавив 0,3 млн за месяц, а число активных корпоративных клиентов превышает 3 млн компаний.

Число активных ежемесячных пользователей (MAU) СберБанк Онлайн (app+web) превысило 80 млн человек (+1,5 млн с начала года), а ежедневных пользователей (DAU) — 41,4 млн. Соотношение DAU/MAU сохраняется на уровне около 52%.

Количество пользователей подписок СберПрайм составило 6,1 млн (+0,4 млн с начала года).

Розничный кредитный портфель в июне вырос на 2,6%, с начала года — на 12,4%, превысив 13,5 трлн руб. Частным клиентам в июне было выдано почти 720 млрд руб. — максимальный уровень за всю историю Сбера.

Корпоративный кредитный портфель вырос на 2,9% в июне (+1,4% без учета валютной переоценки), рост за первое полугодие составил 11% (+6,5% без учета валютной переоценки). За месяц корпоративным клиентам было выдано более 1,5 трлн руб.

Качество кредитного портфеля немного улучшилось в июне за счет корпоративного портфеля — доля просроченной задолженности снизилась с 2,3% до 2,2%.

Средства физических лиц приблизились к 20 трлн руб.: в июне прирост ускорился до 3,7% (+3% без учета валютной переоценки). С начала года средства физических лиц выросли на 8,4% (+6,3% без учета валютной переоценки).

Чистый процентный доход за 6 месяцев 2023 вырос на 41,4% г/г до 1,064 трлн руб. Ускоренный рост доходов год к году обусловлен ростом бизнеса в текущем году, а также эффектом низкой базы прошлого года.

Чистый комиссионный доход за 6 месяцев 2023 увеличился на 18,2% г/г до 322,7 млрд руб. за счет роста объемов эквайринга и изменения условий на рынке платежных карт. В июне чистый комиссионный доход вырос на 22,9% г/г до 58,2 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 6 месяцев 2023 составили 344,9 млрд руб. В июне существенное влияние на размер созданных резервов оказало обесценение рубля. Без учета влияния изменения валютных курсов стоимость риска за первое полугодие составила 1,3%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

Операционные расходы выросли за 6 месяцев 2023 на 24% г/г до 372 млрд руб. Динамика операционных расходов обусловлена эффектом низкой базы прошлого года — с марта 2022 года была запущена масштабная антикризисная программа оптимизации расходов. Отношение расходов к доходам составило 22,2% за 6 месяцев 2023.

Коэффициенты достаточности базового и основного капитала составили 11% и 11,3% соответственно. Коэффициент достаточности общего капитала составил 13,6% на 1 июля 2023 года.

Инвестиционное заключение.

Позитивно оцениваем результаты Сбера по РСБУ. Банк демонстрирует сохранение высоких темпов роста бизнеса и хорошую рентабельность. Отметим при этом, что прибыль в июне была во многом обусловлена сделкой по продаже австрийской дочки, хотя это не умаляет сильных результатов банка. Рост кредитования превышает прогнозы на этот год, хотя во второй половине года темпы роста могут снизиться из-за исчерпания эффекта низкой базы и усилий ЦБ по ограничению темпов роста кредитования. С другой стороны, ожидаемое повышение ключевой ставки означает улучшение конъюнктуры для банков. Таким образом, прогнозам Сбера в отношении достижения и возможно превышения показателя прибыли рекордного 2021 г. (1,3 трлн. руб.) пока ничего не угрожает. При сохранении текущей дивидендной политики, дивиденды за 2023 г. могут составить 30 руб. (12% див. доходность). Акции Сбера торгуются по мультипликатору P/BV на уровне 0,84х и P/E 2023 4.1x, что все еще ниже исторических средних.

Динамика акций SBER RX

Основные финансовые результаты

Чистая прибыль Сбера за 6 месяцев 2023 составила 727,8 млрд руб. при рентабельности капитала в 24,7%. Отметим при этом, что поддержку июньскому результату оказала продажа 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG). Однако стоимость сделки не раскрывается.

Количество розничных клиентов составило 107,2 млн человек1, прибавив 0,3 млн за месяц, а число активных корпоративных клиентов превышает 3 млн компаний.

Число активных ежемесячных пользователей (MAU) СберБанк Онлайн (app+web) превысило 80 млн человек (+1,5 млн с начала года), а ежедневных пользователей (DAU) — 41,4 млн. Соотношение DAU/MAU сохраняется на уровне около 52%.

Количество пользователей подписок СберПрайм составило 6,1 млн (+0,4 млн с начала года).

Розничный кредитный портфель в июне вырос на 2,6%, с начала года — на 12,4%, превысив 13,5 трлн руб. Частным клиентам в июне было выдано почти 720 млрд руб. — максимальный уровень за всю историю Сбера.

Корпоративный кредитный портфель вырос на 2,9% в июне (+1,4% без учета валютной переоценки), рост за первое полугодие составил 11% (+6,5% без учета валютной переоценки). За месяц корпоративным клиентам было выдано более 1,5 трлн руб.

Качество кредитного портфеля немного улучшилось в июне за счет корпоративного портфеля — доля просроченной задолженности снизилась с 2,3% до 2,2%.

Средства физических лиц приблизились к 20 трлн руб.: в июне прирост ускорился до 3,7% (+3% без учета валютной переоценки). С начала года средства физических лиц выросли на 8,4% (+6,3% без учета валютной переоценки).

Чистый процентный доход за 6 месяцев 2023 вырос на 41,4% г/г до 1,064 трлн руб. Ускоренный рост доходов год к году обусловлен ростом бизнеса в текущем году, а также эффектом низкой базы прошлого года.

Чистый комиссионный доход за 6 месяцев 2023 увеличился на 18,2% г/г до 322,7 млрд руб. за счет роста объемов эквайринга и изменения условий на рынке платежных карт. В июне чистый комиссионный доход вырос на 22,9% г/г до 58,2 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 6 месяцев 2023 составили 344,9 млрд руб. В июне существенное влияние на размер созданных резервов оказало обесценение рубля. Без учета влияния изменения валютных курсов стоимость риска за первое полугодие составила 1,3%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

Операционные расходы выросли за 6 месяцев 2023 на 24% г/г до 372 млрд руб. Динамика операционных расходов обусловлена эффектом низкой базы прошлого года — с марта 2022 года была запущена масштабная антикризисная программа оптимизации расходов. Отношение расходов к доходам составило 22,2% за 6 месяцев 2023.

Коэффициенты достаточности базового и основного капитала составили 11% и 11,3% соответственно. Коэффициент достаточности общего капитала составил 13,6% на 1 июля 2023 года.

Инвестиционное заключение.

Позитивно оцениваем результаты Сбера по РСБУ. Банк демонстрирует сохранение высоких темпов роста бизнеса и хорошую рентабельность. Отметим при этом, что прибыль в июне была во многом обусловлена сделкой по продаже австрийской дочки, хотя это не умаляет сильных результатов банка. Рост кредитования превышает прогнозы на этот год, хотя во второй половине года темпы роста могут снизиться из-за исчерпания эффекта низкой базы и усилий ЦБ по ограничению темпов роста кредитования. С другой стороны, ожидаемое повышение ключевой ставки означает улучшение конъюнктуры для банков. Таким образом, прогнозам Сбера в отношении достижения и возможно превышения показателя прибыли рекордного 2021 г. (1,3 трлн. руб.) пока ничего не угрожает. При сохранении текущей дивидендной политики, дивиденды за 2023 г. могут составить 30 руб. (12% див. доходность). Акции Сбера торгуются по мультипликатору P/BV на уровне 0,84х и P/E 2023 4.1x, что все еще ниже исторических средних.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба