19 июля 2023

Рынок продолжает расти, и наш доблестный индекс МосБиржи вот-вот дойдет до отметки в 3000 пунктов.

Есть ли потенциал для дальнейшего роста?

Для ответа на данный вопрос я сделал следующее:

1️⃣Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании.

Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

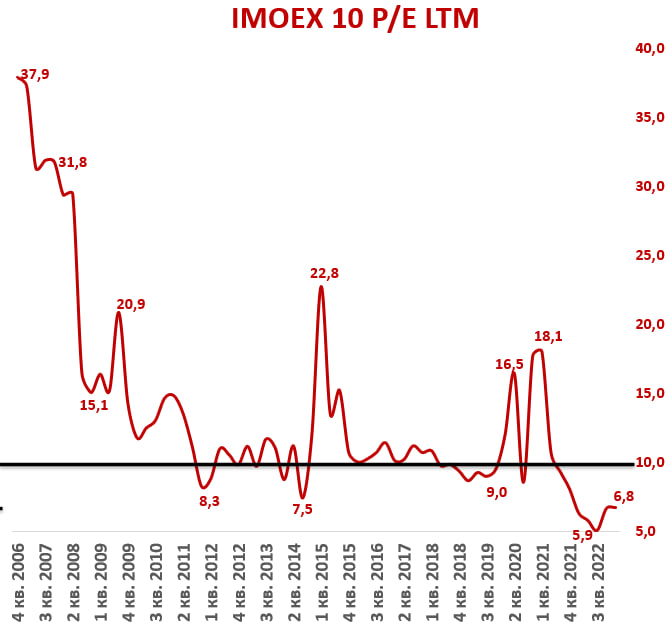

2️⃣Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

3️⃣Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

4️⃣Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

Выводы:

По историческим меркам нашему рынку есть куда расти.

Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть).

Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит.

На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией

Есть ли потенциал для дальнейшего роста?

Для ответа на данный вопрос я сделал следующее:

1️⃣Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании.

Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

2️⃣Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

3️⃣Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

4️⃣Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

Выводы:

По историческим меркам нашему рынку есть куда расти.

Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть).

Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит.

На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба