25 июля 2023 | ГМК Норникель RAZBORKA

Крайний раз писал про компанию разбирая отчет РСБУ за 1 квартал

Отчет этот вышел утром 28.04.23, в этот день компания должна была объявить дивиденды за 2022 год

Судя по отчету было уже понятно, что дивидендов не будет

На счетах компании было всего 14 млрд руб

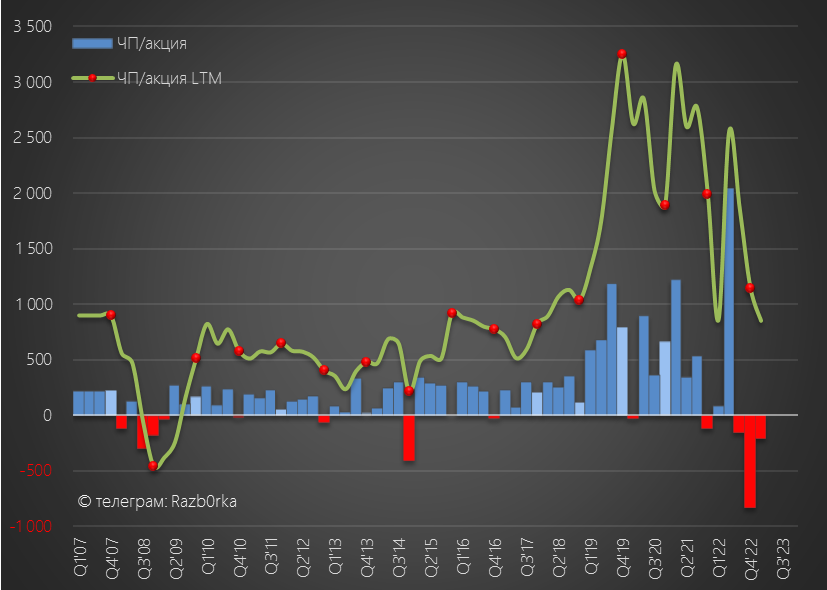

Операционная прибыль РСБУ в 1 квартале снизилась в 2 раза до 365 руб/акция

Из-за роста курса валют выросли и платежи по долгу

А переоценка самого валютного долга привела к убытку от курсовых разниц, что было отражено в убытке компании в размере 32 млрд руб

Курс $ на конец 2кв был уже 87 руб, что на 10 руб выше чем на 31.03.23

Это означает, что в 2-ом квартале была еще большая переоценка долга и еще больший убыток по РСБУ

С другой стороны, средневзвешенный курс $ за квартал был 81 руб, что на 8 руб выше чем 73 руб в 1 квартале

Более высокий курс $ должен был поддержать выручку и операционную прибыль 2-го квартала

Возможно, что курс $ уже в меньшей степени влияет на показатели компании и нужно уже смотреть динамику юаня

Но для упрощения предлагаю пока использовать курс $

На основе курса $, данных компании о производстве и рыночных ценах предлагаю сегодня посчитать финансовые результаты 1-го полугодия по МСФО

Самая компания раскроет их только 2-5 Августа

Прогноз осложняется тем, что у компании 4 вида продукции и у каждого своя динамика цены и производства:

Никель

Медь

Палладий

Платина

Золото, родий и еще вагон и маленькая тележка других

Вот как выглядят данные 2кв из пресс-релиза

Важно, что компания подтвердила сегодня предыдущий прогноз на 2023 год

На графиках зеленым цветом показал какая добыча должна быть в 3-4 кварталах согласно ВЕРХНЕЙ границы плана на год

Так как компания не раскрывает объем продаж, в расчетах выручки делаю допущение о том, что производство=продажи

Судя по прошлому году, это конечно сильное допущение, но другого способа я не знаю

И так, пойдем по порядку по списку металлов

1. НИКЕЛЬ

Производство снизилось на 14% к 2кв'22 - компания утверждает что снижение плановое (возможно распродают накопленные ранее запасы)

По зеленым столбикам видно, что в 3-4 кварталах надо будет ускорять добычу выше уровней 2022 года

Долларовая цена на никель упала в 2 квартале на 15%

Но из-за значительного роста курса $ цена в рублях упала не так сильно и была выше 2кв'22

В результате, рублевая выручка оказалась на 12% больше 2кв'22 и составила 89 млрд руб

Живительная девальвация!

2. МЕДЬ

Добыча 2кв была на уровне прошлого года и в 2 полугодии ожидается такой же

Долларовая цена на медь снизилась за 2кв всего на 5%, а в рублях даже выросла

В результате, благодаря стабильной добыче, росту цен и $, выручка 2кв выросла на 5% y-o-y и составила почти 80 млрд руб

3. ПАЛЛАДИЙ

Рекордный квартал за последние годы, рост добычи составил 8% y-o-y

План на 2 полугодие выглядит откровенно слабым даже по верхней границе!

Такой же слабой выглядит и динамика цен на металл

В $ цена за 2кв снизилась на 12%, а в рублях на 2%

На фоне роста продаж электромобилей, и сокращения производства обычных спрос на палладий все меньше и меньше

Выручка 2кв снизилась на 12% y-o-y до 81 млрд руб

4. ПЛАТИНА

По платине ситуация похожа на палладий - рекордный квартал и слабые планы на 2 полугодие

Но в отличие от серебристого брата, цены на платину на пиках последних лет

Рекордные цены и сильная добыча позволяют говорить о рекордной выручке

Данные по золоту, родию и другим металлам не раскрываются, но обычно это еще 30-40 млрд руб выручки

Давайте сложим вместе выручку всех металлов

По моим расчетам, выручка выросла до 311 млрд руб в 2кв и снизилась до 611 млрд за 1 полугодие

Средний курс $ в 1п'23 был 76.9 руб против 76.3 руб в 1п'22

С таким курсом расчетная долларовая выручка в 1п'23 составит 8 млрд $, что чуть выше уровня 2п'22

Если рентабельность сохранилась на уровне 50% как в 2п'22, то EBITDA 1п'23 составит около 4 млрд $

В пересчете на рубли и кол-во акций, это около 2 000 руб/акция за полугодие

Это на 16% ниже чем в 1 полугодии 2022

Рассчитывать прибыль и денежные потоки не буду, так как нет информации о физическом объеме продаж, изменение запасов и валютной структуры долга

Если бы старая дивполитика действовала до сих пор, расчетный дивиденд за 1 полугодие мог бы составить около 1 200 руб/акция

Но теперь о таких щедрых дивидендах наверное можно только мечтать

Текущая цена акций 16 150 руб, что на 20% ниже чем средняя цена в 1 п'22

Судя котировкам пытающимся расти, рынок надеется, что произошедшее сильное ослабление рубля поможет прибыли компании

По текущей цене НОРНИКЕЛЬ оценен в 4 расчетные EBITDA 2023 года

Вроде бы выглядит не так уж и дорого?

Но это без учета значительного долга!

Если к рыночной капитализации в 2.7 трлн руб прибавить 1.1 трлн долга, то оценка компании сразу увеличивается до 6 EBITDA!

А ведь рубль может и укрепиться во 2 полугодии, а цены на металлы в $ могут продолжить снижаться

Учитывая высокую неопределенность с ценами, курсом $ и дивидендами, текущая цена акций выглядит завышенной

Отчет этот вышел утром 28.04.23, в этот день компания должна была объявить дивиденды за 2022 год

Судя по отчету было уже понятно, что дивидендов не будет

На счетах компании было всего 14 млрд руб

Операционная прибыль РСБУ в 1 квартале снизилась в 2 раза до 365 руб/акция

Из-за роста курса валют выросли и платежи по долгу

А переоценка самого валютного долга привела к убытку от курсовых разниц, что было отражено в убытке компании в размере 32 млрд руб

Курс $ на конец 2кв был уже 87 руб, что на 10 руб выше чем на 31.03.23

Это означает, что в 2-ом квартале была еще большая переоценка долга и еще больший убыток по РСБУ

С другой стороны, средневзвешенный курс $ за квартал был 81 руб, что на 8 руб выше чем 73 руб в 1 квартале

Более высокий курс $ должен был поддержать выручку и операционную прибыль 2-го квартала

Возможно, что курс $ уже в меньшей степени влияет на показатели компании и нужно уже смотреть динамику юаня

Но для упрощения предлагаю пока использовать курс $

На основе курса $, данных компании о производстве и рыночных ценах предлагаю сегодня посчитать финансовые результаты 1-го полугодия по МСФО

Самая компания раскроет их только 2-5 Августа

Прогноз осложняется тем, что у компании 4 вида продукции и у каждого своя динамика цены и производства:

Никель

Медь

Палладий

Платина

Золото, родий и еще вагон и маленькая тележка других

Вот как выглядят данные 2кв из пресс-релиза

Важно, что компания подтвердила сегодня предыдущий прогноз на 2023 год

На графиках зеленым цветом показал какая добыча должна быть в 3-4 кварталах согласно ВЕРХНЕЙ границы плана на год

Так как компания не раскрывает объем продаж, в расчетах выручки делаю допущение о том, что производство=продажи

Судя по прошлому году, это конечно сильное допущение, но другого способа я не знаю

И так, пойдем по порядку по списку металлов

1. НИКЕЛЬ

Производство снизилось на 14% к 2кв'22 - компания утверждает что снижение плановое (возможно распродают накопленные ранее запасы)

По зеленым столбикам видно, что в 3-4 кварталах надо будет ускорять добычу выше уровней 2022 года

Долларовая цена на никель упала в 2 квартале на 15%

Но из-за значительного роста курса $ цена в рублях упала не так сильно и была выше 2кв'22

В результате, рублевая выручка оказалась на 12% больше 2кв'22 и составила 89 млрд руб

Живительная девальвация!

2. МЕДЬ

Добыча 2кв была на уровне прошлого года и в 2 полугодии ожидается такой же

Долларовая цена на медь снизилась за 2кв всего на 5%, а в рублях даже выросла

В результате, благодаря стабильной добыче, росту цен и $, выручка 2кв выросла на 5% y-o-y и составила почти 80 млрд руб

3. ПАЛЛАДИЙ

Рекордный квартал за последние годы, рост добычи составил 8% y-o-y

План на 2 полугодие выглядит откровенно слабым даже по верхней границе!

Такой же слабой выглядит и динамика цен на металл

В $ цена за 2кв снизилась на 12%, а в рублях на 2%

На фоне роста продаж электромобилей, и сокращения производства обычных спрос на палладий все меньше и меньше

Выручка 2кв снизилась на 12% y-o-y до 81 млрд руб

4. ПЛАТИНА

По платине ситуация похожа на палладий - рекордный квартал и слабые планы на 2 полугодие

Но в отличие от серебристого брата, цены на платину на пиках последних лет

Рекордные цены и сильная добыча позволяют говорить о рекордной выручке

Данные по золоту, родию и другим металлам не раскрываются, но обычно это еще 30-40 млрд руб выручки

Давайте сложим вместе выручку всех металлов

По моим расчетам, выручка выросла до 311 млрд руб в 2кв и снизилась до 611 млрд за 1 полугодие

Средний курс $ в 1п'23 был 76.9 руб против 76.3 руб в 1п'22

С таким курсом расчетная долларовая выручка в 1п'23 составит 8 млрд $, что чуть выше уровня 2п'22

Если рентабельность сохранилась на уровне 50% как в 2п'22, то EBITDA 1п'23 составит около 4 млрд $

В пересчете на рубли и кол-во акций, это около 2 000 руб/акция за полугодие

Это на 16% ниже чем в 1 полугодии 2022

Рассчитывать прибыль и денежные потоки не буду, так как нет информации о физическом объеме продаж, изменение запасов и валютной структуры долга

Если бы старая дивполитика действовала до сих пор, расчетный дивиденд за 1 полугодие мог бы составить около 1 200 руб/акция

Но теперь о таких щедрых дивидендах наверное можно только мечтать

Текущая цена акций 16 150 руб, что на 20% ниже чем средняя цена в 1 п'22

Судя котировкам пытающимся расти, рынок надеется, что произошедшее сильное ослабление рубля поможет прибыли компании

По текущей цене НОРНИКЕЛЬ оценен в 4 расчетные EBITDA 2023 года

Вроде бы выглядит не так уж и дорого?

Но это без учета значительного долга!

Если к рыночной капитализации в 2.7 трлн руб прибавить 1.1 трлн долга, то оценка компании сразу увеличивается до 6 EBITDA!

А ведь рубль может и укрепиться во 2 полугодии, а цены на металлы в $ могут продолжить снижаться

Учитывая высокую неопределенность с ценами, курсом $ и дивидендами, текущая цена акций выглядит завышенной

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба