25 июля 2023 smart-lab.ru | Золото

Как можно было догадаться из моего выступления на конфе смартлаба, я весьма позитивно смотрю на (как минимум) среднесрочные перспективы золота.

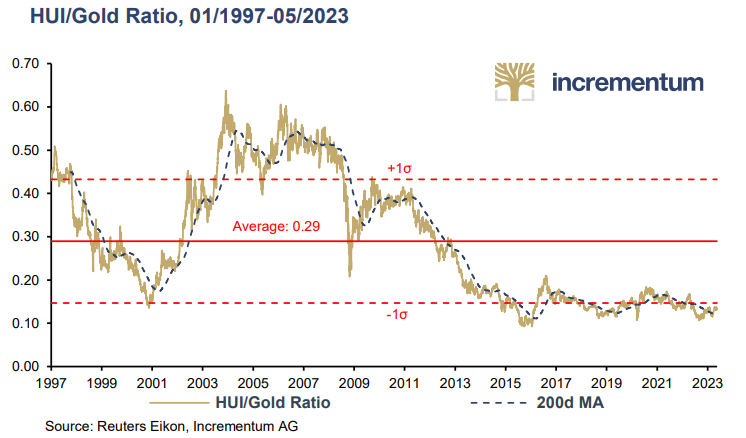

Всего в рамках одного выступления не расскажешь; оное было посвящено все-таки глобальным изменениям, которые могут являться бычьими драйверами для золота. Если что, некоторые тезисы тут. Недавно я описывал интересную модель от Chris Rutherglen по связи цены на золота и денежной массы M2 США. Из неопубликованного есть еще интересное наблюдение, имеющее пожалуй даже более краткосрочные перспективы. Поэтому перейду к такому интересному мультипликатору: HUI/gold.

$HUI, если кто не знает, это не транслитерация одного из наиболее известных русских слов, а тикер NYSE Arca Gold Bugs Index. BUGS здесь не жучки, а акроним для Basket of Unhedged Gold Stocks — корзины золотодобытчиков. Разумеется, интересно посмотреть на динамику отношения этого индекса к стоимости базового актива.

О чем вообще говорит подобный график? Если значения высоки, значит компания относительно дорого стоит по сравнению с базовым активом. На это влияет два фактора: общая дороговизна рынка (по мультипликаторам) и маржинальность компаний (она должна быть исторически высока). Низкие же значения говорят о дешевизне рынка и/или низкой средней маржинальности.

Дешев ли сейчас рынок? Глянем на соотношение индекса Доу Джонса и ВВП.

Чот как-то не дешевы выглядит… А ведь HUI/gold последние лет 10 болтается на минимумах… С логарифмической шкалой еще нагляднее:

Напомню, что с поправкой на инфляцию, золото не то чтобы на хаях..

Очень конечно интересная ситуация складывается… Маржинальность бизнеса в исторически низкой зоне. А потенциал увеличения спроса — есть.

Для наглядности маржа Newmont:

Кривая затрат золотодобычи (AISC) растет со временем: вот так выглядит динамика 50-го перцентиля (по производству)

А так — собственно сама кривая по компаниям: очень круто растет ближе к концу.

Складывается конечно ситуация идеального шторма. Если вдруг будет задерг, то он может быть очень и очень существенным.

Всего в рамках одного выступления не расскажешь; оное было посвящено все-таки глобальным изменениям, которые могут являться бычьими драйверами для золота. Если что, некоторые тезисы тут. Недавно я описывал интересную модель от Chris Rutherglen по связи цены на золота и денежной массы M2 США. Из неопубликованного есть еще интересное наблюдение, имеющее пожалуй даже более краткосрочные перспективы. Поэтому перейду к такому интересному мультипликатору: HUI/gold.

$HUI, если кто не знает, это не транслитерация одного из наиболее известных русских слов, а тикер NYSE Arca Gold Bugs Index. BUGS здесь не жучки, а акроним для Basket of Unhedged Gold Stocks — корзины золотодобытчиков. Разумеется, интересно посмотреть на динамику отношения этого индекса к стоимости базового актива.

О чем вообще говорит подобный график? Если значения высоки, значит компания относительно дорого стоит по сравнению с базовым активом. На это влияет два фактора: общая дороговизна рынка (по мультипликаторам) и маржинальность компаний (она должна быть исторически высока). Низкие же значения говорят о дешевизне рынка и/или низкой средней маржинальности.

Дешев ли сейчас рынок? Глянем на соотношение индекса Доу Джонса и ВВП.

Чот как-то не дешевы выглядит… А ведь HUI/gold последние лет 10 болтается на минимумах… С логарифмической шкалой еще нагляднее:

Напомню, что с поправкой на инфляцию, золото не то чтобы на хаях..

Очень конечно интересная ситуация складывается… Маржинальность бизнеса в исторически низкой зоне. А потенциал увеличения спроса — есть.

Для наглядности маржа Newmont:

Кривая затрат золотодобычи (AISC) растет со временем: вот так выглядит динамика 50-го перцентиля (по производству)

А так — собственно сама кривая по компаниям: очень круто растет ближе к концу.

Складывается конечно ситуация идеального шторма. Если вдруг будет задерг, то он может быть очень и очень существенным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба