1 августа 2023 Финам

Восстановление цен на нефть улучшает перспективы нефтегазового сектора

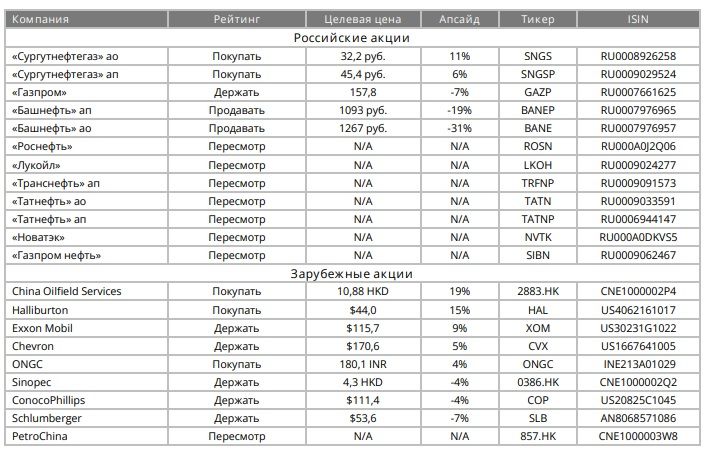

1. На фоне действий ОПЕК+, добровольного сокращения добычи со стороны Саудовской Аравии и перехода США к восполнению стратегического резерва рынок нефти перешел к дефициту. Это позволило ценам на нефть впервые с апреля превысить отметку в $80 за баррель. Полагаем, что если рецессия в развитых странах или замедление роста экономики Китая не снизят спрос на черное золото, то цены могут закрепиться у текущих отметок.

2. Российские нефтяники оказались в неожиданно благоприятной для себя рыночной конъюнктуре. Редкое сочетание сильного ослабления рубля, восстановления цен на нефть и снижения дисконта на сорт Urals привело к тому, что сейчас отечественная нефть в рублях стоит около 5400 руб. за баррель, что является повышенным по историческим меркам значением. При этом для ряда компаний («Татнефть», «Газпром нефть», «Башнефть») значительным риском является снижение демпферных выплат вдвое. На этом фоне предпочитаем акции «Лукойла», которые меньше зависят от внутреннего рынка нефтепродуктов и предлагают более высокую дивидендную доходность.

3. Индийские нефтегазовые компании меньше международных аналогов выигрывают от роста цен на нефть, так как из-за этого в июле в стране снова был введен дополнительный налог на добычу. На этом фоне дальнейший апсайд в акциях индийского нефтегазового гиганта ONGC уже выглядит ограниченным, но компания все еще предлагает неплохую дивидендную доходность в 8,3% по итогам 2023 года.

4. Снижение долговой нагрузки позволяет американским нефтяникам не сокращать объем выплат акционерам даже в условиях более низких цен на нефть. Суммарная доходность дивидендов и обратного выкупа у крупнейших компаний составляет не менее 7,3%, что является неплохим по рыночным меркам значением. При этом более позитивный взгляд у нас на нефтесервисный сектор. В частности, на акции Halliburton, выигрывающие от увеличения инвестиций в разведку и добычу на рынке США.

5. На китайском рынке также позитивно смотрим на нефтесервисный сектор, некоторые представители которого наращивают выручку и EBITDA двузначными темпами на фоне увеличения инвестиций в шельфовую добычу нефти. При этом китайские компании, занимающиеся добычей и переработкой нефти, на данный момент предлагают доходность выплат акционерам на уровне американских аналогов, в связи с чем мы считаем потенциал роста в них уже отыгранным.

6. Среди газовых компаний продолжаем отдавать предпочтение акциям «Новатэка». За счет ряда проектов развития компания является локомотивом роста производства СПГ в РФ. При этом взгляд на «Газпром» остается умеренно негативным. При текущем объеме экспорта цены уже не могут компенсировать газовому гиганту наличие дополнительного НДПИ и рекордную инвестиционную программу. На этом фоне на горизонте 1-2 лет «Газпром», на наш взгляд, может приостановить выплату дивидендов.

Наши текущие идеи по компаниям из сектора

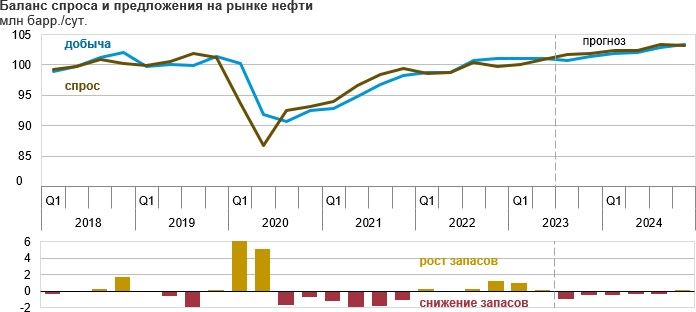

Рынок нефти уходит от профицита

В I полугодии рынок нефти находился в состоянии профицита. Во многом это было связано с более сильной, чем ожидалось, динамикой добычи нефти в РФ. Многие мировые агентства ожидали, что из-за европейского эмбарго добыча в РФ снизится примерно на 1,5 млн барр./сутки, однако реальное снижение составило лишь 500 тыс. барр./сутки, и началось оно только в апреле. Из-за этого фактора и достаточно медленного восстановления спроса на нефть в Китае рынок ранее находился в профиците, в результате чего цены на нефть преимущественно снижались в I полугодии. Однако сейчас ситуация начинает меняться и из-за ряда факторов рынок снова перешел в состояние дефицита:

• Страны ОПЕК+ с мая сократили квоты на добычу на 1,66 млн барр./сутки. Реально сокращение добычи составило около 1 млн барр./сутки. При этом снижение квот продлено и на 2024 год.

• Саудовская Аравия дополнительно к соглашению ОПЕК+ приняла решение добровольно сократить добычу на 1 млн барр./сутки. Пока что данная мера будет действовать в июле и августе, но нельзя исключать ее продления.

• Россия дополнительно к своему сокращению добычи заявила о планах снизить экспорт на 500 тыс. барр./сутки с августа. Частично снижение экспорта произойдет за счет перенаправления поставок на внутренний рынок, а частично — за счет сокращения добычи.

• Правительство Китая анонсировало меры поддержки экономики, что может снизить опасения относительно замедления роста ВВП страны.

• США постепенно переходят от продаж нефти из стратегического резерва к покупкам. По словам представителей Минэнерго, цены около $70 за баррель подходят для покупок, то есть у этих уровней у нефти будет появляться дополнительная поддержка.

На фоне ухода рынка от профицита цены на нефть марки Brent впервые с апреля поднялись выше отметки в $80 за баррель. Полагаем, что на фоне вышеперечисленных факторов в ближайшие кварталы фьючерсы могут закрепиться вблизи данной отметки.

При этом среди рисков для цен на нефть можно выделить рецессию в развитых странах или замедление роста экономики Китая, а также рост добычи в некоторых странах, не входящих в ОПЕК+.

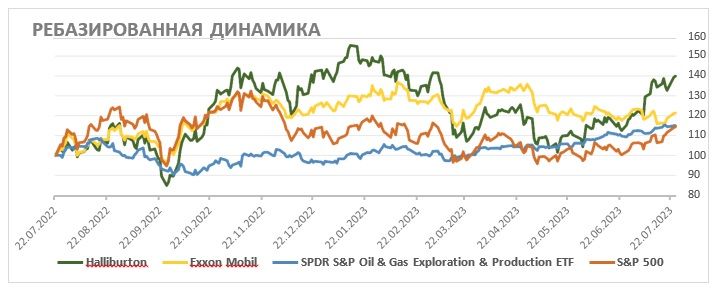

В США нефтесервисный сектор сохраняет апсайд

Сохраняющиеся на повышенном уровне цены на нефть позволяют нефтяникам постепенно наращивать добычу. При этом в 2020-2021 гг. инвестиции в разведку и добычу находились на пониженном уровне из-за последствий коронавируса, поэтому сейчас для роста добычи при прочих равных приходится инвестировать больше. По оценкам S&P Global, глобальные инвестиции в разведку и добычу нефти в 2022 году выросли на 39% (г/г) до рекордного за 8 лет уровня $499 млрд. В то же время цикл роста инвестиций может быть еще не закончен: чтобы компенсировать накопившееся недоинвестирование, мировые капитальные затраты в апстриме могут, по прогнозам S&P Global, вырасти до $597 млрд к 2025 году и до $640 млрд к 2030 году. Эти же тенденции актуальны и в США. Согласно текущим ожиданиям консенсуса, в 2023 году суммарные капитальные затраты крупнейших компаний из ETF SPDR S&P Oil & Gas Exploration & Production наконец смогут превысить значения допандемийного 2019 года.

Данные тенденции позитивно влияют на нефтесервисный сектор, в котором мы выделяем акции Halliburton. Сильной стороной компании является высокая доля перспективного рынка Северной Америки в выручке. На фоне сильной генерации свободного денежного потока к 2025 году долговая нагрузка Halliburton может снизиться до 0,2х Чистый долг/EBITDA с прогнозного значения в 1,0х по итогам 2023 года. При прочих равных снижение долговой нагрузки может привести к увеличению капитализации.

Кроме того, на фоне нормализации долговой нагрузки совет директоров Halliburton принял политику, предусматривающую выплату 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Суммарная доходность выплат акционерам в 2023 году может составить 3,6%. На фоне сильного отчета за II квартал и восстановления цен на нефть недавно мы повысили целевую цену по акциям Halliburton до $44, что соответствует апсайду в 15%.

Среди нефтедобывающих компаний на данный момент у нас умеренно позитивный взгляд на акции Exxon Mobil. Цены на нефть сейчас значительно ниже максимумов 2022 года, однако за счет снижения чистого долга практически до нуля акции Exxon Mobil продолжают обоснованно торговаться всего в 12% от исторического максимума. Снижение долговой нагрузки и стабильная генерация FCF позволяет Exxon Mobil не сокращать объем выплат акционерам, несмотря на более низкие цены на нефть. Суммарная доходность дивидендов и байбэка нефтяника на горизонте 12 месяцев составляет 7,3%, что является неплохим значением с учетом низкой вероятности сокращения выплат в будущем. Наша целевая цена по акциям Exxon Mobil составляет $115,7, что соответствует апсайду в 9,4%.

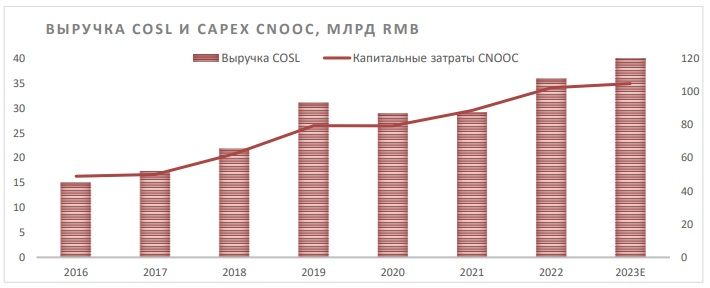

Фаворитом в китайском нефтегазе остается China Oilfield Services

China Oilfield Services является нефтесервисной компанией, специализирующейся на шельфовой добыче. Ее материнской компанией и крупнейшим клиентом является CNOOC, которая регулярно увеличивает объем добычи и инвестиционной программы. Текущие планы CNOOC предполагают рост добычи углеводородов на 17-19% к 2025 году до 730-740 млн баррелей нефтяного эквивалента (б.н.э.) и рекордную инвестиционную программу в 100-110 млрд юаней в 2023 году. В связи с этим в текущем году выручка China Oilfield Services может вырасти на 12% (г/г) до 40 млрд юаней, а EBITDA — на 32% (г/г) до 9,9 млрд юаней и продолжит увеличиваться в будущем. На фоне позитивных среднесрочных и долгосрочных перспектив бизнеса China Oilfield Services мы считаем ее акции интересными для покупок. Наша текущая целевая цена по ним составляет 10,88 HKD, что соответствует апсайду 18,5%.

Крупнейшие китайские компании, занимающиеся добычей и переработкой нефти, на данный момент, на наш взгляд, уже отыграли позитив от восстановления спроса на нефть в Китае и локально выглядят переоцененными. Например, форвардная дивидендная доходность PetroChina за 2023 год составляет всего 7,2%, что меньше, чем предлагают крупнейшие американские нефтяники. При этом перспектив значимого роста дивидендов в ближайшие годы у PetroChina нет. На этом фоне мы сохраняем негативный взгляд на акции PetroChina и нейтральный — на акции Sinopec.

Рост цен на нефть одновременно с ослаблением рубля позитивно влияет на российских нефтяников

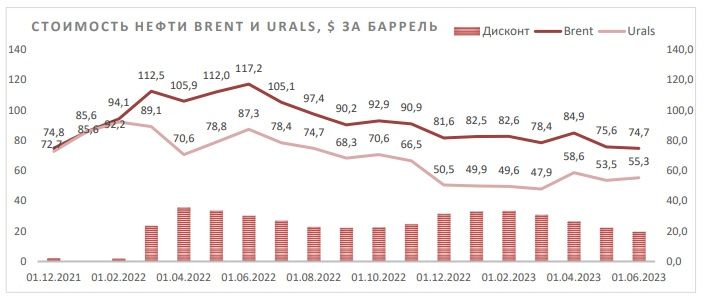

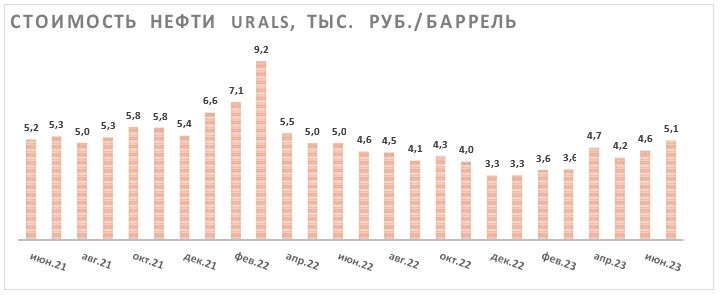

В последние месяцы российский нефтегазовый сектор оказался в неожиданно удачной для себя рыночной конъюнктуре. Курс рубля ослаб до минимумов с весны прошлого года. В то же время цены на нефть, от которых ранее зависел курс рубля, наоборот, выросли — мировые цены на нефть марки Brent впервые с апреля превысили отметку в $80 за баррель на фоне действий ОПЕК+ и постепенного перехода США к восполнению стратегического резерва. При этом дисконт на сорт Urals сократился примерно до $20 за баррель, в результате чего стоимость российской нефти в июле впервые превысила установленный G7 потолок в $60 за баррель.

Сочетание обвала рубля и роста мировых цен на нефть привело к тому, что в рублях Urals сейчас стоит примерно 5600 руб. за баррель, что является повышенным по историческим меркам значением.

На фоне сильного роста рублевых цен на нефть акции большинства российских нефтяников прибавили более 30% за прошедший год и преимущественно смогли опередить широкий рынок.

Исключением стали обыкновенные акции «Сургутнефтегаза», перформанс которых практически не зависит от состояния бизнеса компании, так как дивиденд на обыкновенную акцию последние два года составляет 0,8 руб. (2,8% доходности). При этом исторически во время ралли всего сектора обыкновенные акции «Сургутнефтегаза» часто показывали догоняющий рост, в связи с чем сейчас у нас умеренно позитивный взгляд на них. Наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составляет 32,2 руб., что соответствует апсайду 11%.

Среди прочих компаний мы выделяем акции «Лукойла». За счет политики по выплате 100% скорректированного свободного потока и повышенных рублевых цен на нефть по итогам текущего года «Лукойл» может выплатить 700-800 руб. дивидендов на акцию, что соответствует 12,5%-14,3% доходности. Другим важным преимуществом «Лукойла» является высокая устойчивость к снижению демпферных выплат в два раза с сентября 2023 года. Если, например, «Татнефть», «Газпром нефть» и «Башнефть» могут потерять от этой меры до 15% прогнозной EBITDA, то ущерб «Лукойла» мы оцениваем менее чем в 5% EBITDA. На фоне высокого дивидендного потенциала акций «Лукойла» в ближайшее время мы планируем повысить их целевую цену до 6300-6500 руб. При этом отметим, что общими рисками для российской нефтянки является возможность дальнейшего снижения добычи или роста налоговой нагрузки из-за дефицита бюджета.

Отдельного упоминания достойны привилегированные акции «Сургутнефтегаза». Сейчас они фактически являются ставкой на то, что рубль до конца года останется слабым. Отчет по РСБУ показал, что многомиллиардная кубышка компании никуда не исчезла и преимущественно осталась в валюте. Это значит, что в периоды ослабления рубля нефтяник получает прибыль от валютной переоценки, что увеличивает дивиденды на «преф».

Например, при курсе доллара в 90 руб. дивиденд за 2023 год может составить, по нашим расчетам, 11,4 руб. на акцию, что соответствует привлекательной доходности в 26,3%. При этом рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. В случае сохранения слабости рубля мы допускаем, что «префы» компании могут вырасти выше нашей целевой цены в 45,4 руб. и приблизиться к историческому максимуму около 49 руб.

Акции ONGC близки к целевой цене

Бизнес ONGC слабее международных аналогов зависит от мировых цен на нефть, на фоне чего компания практически не выигрывала от восстановления нефтяных котировок в последний месяц. Во-первых, это связано с масштабным сегментом нефтепереработки, который при слишком высоких ценах на нефть оказывается убыточным, как это произошло в 2022 году. Во-вторых, при ценах выше $75 за баррель в Индии действует дополнительный налог на добычу нефти и экспорт нефтепродуктов, что во многом нивелирует положительный эффект от повышенных цен. В мае и июне дополнительный налог на добычу находился на нулевом уровне, однако в середине июля его значение выросло с нуля до 4100 INR за тонну.

Наиболее позитивным моментом в инвестиционной истории ONGC являются неплохие дивиденды. Дивидендная политика предусматривает норму выплат в 40-55% неконсолидированной чистой прибыли, и мы полагаем, что норма выплат в ближайшее время будет держаться около 40%. В таком случае финальный дивиденд по итогам 2024 финансового года может составить 14,4 INR, что соответствует 8,3% доходности — неплохое для сектора значение.

На этом фоне наша целевая цена по акциям ONGC составляет 180,1 INR, что соответствует апсайду 4,1% без учета дивидендов. С учетом дивидендов апсайд составляет 12,4%.

Перспективы «Новатэка» продолжают улучшаться, а перспективы «Газпрома» — ухудшаться

«Новатэк» продолжает укреплять свои позиции в качестве лидера российской СПГ-отрасли. Недавно компания заявила о планах по строительству нового крупнотоннажного завода в Мурманской области мощностью 20,8 млн тонн СПГ в год. Запуск первой линии проекта ожидается в 2027 году, а второй — в 2029 году. На «Мурманском СПГ», как ожидается, «Новатэк» будет использовать собственные технологии для сжижения. Среди других преимуществ проекта можно выделить отсутствие необходимости в танкерах ледового класса и наличие профицита электроэнергии в Мурманской области. Полагаем, что по мере появления новых подробностей по проекту его стоимость все больше будет учитываться в оценке «Новатэка».

Также в этом году «Новатэк» приобрел долю в 27,5% в проекте «Сахалин-2», причем заплатил чуть больше, чем одну прибыль «Сахалина-2» за 2022 год. Это крайне низкая оценка с учетом того, что прошлый год был для проекта удачным. Доля в проекте «Сахалин-2» может увеличить прогнозную прибыль «Новатэка» примерно на 10%.

Среди других проектов развития «Новатэка» можно выделить «Арктик СПГ-2», первую линию которого планируется ввести в эксплуатацию в течение полугода. Согласно текущим планам, в 2026 году завод может выйти на проектную мощность в 19,8 млн т. Кроме того, в ближайшие кварталы ожидается принятия финального инвестиционного решения по проекту «Обский ГХК», проектная мощность которого может составить не менее 5 млн тонн СПГ в год, а запуск ожидается в районе 2027-2028 гг. Отметим, что «Обский ГХК» станет первым среднетоннажным проектом, где будет использоваться собственная технология сжижения.

За счет перечисленных выше проектов «Новатэк» сможет довести объем производства СПГ до 70 млн тонн в год примерно к 2030 году. Это соответствует целевым показателям стратегии компании, которые были утверждены задолго до 2022 года. Полагаем, что данные планы еще не до конца учтены в оценке «Новатэка».

При этом риском для «Новатэка» является динамика мировых цен на газ. Около 75% СПГ с «Ямал СПГ» продается с привязкой к ценам на нефть, однако остальное реализуется на спотовом рынке. По нашим расчетам, спотовые цены все еще выше, чем цены из долгосрочных контрактов, однако они уже практически нормализовались относительно аномально высоких значений прошлого года.

Из-за нормализации спотовых цен на газ глава «Новатэка» Леонид Михельсон сообщил, что в текущем году прибыль компании может снизиться почти на 30% относительно высокой базы прошлого года. В таком сценарии дивиденд «Новатэка» за 2023 год может составить 76 руб. на акцию, что соответствует 5,1% доходности. С 2024 года прибыль компании снова может перейти к росту на фоне ввода в эксплуатацию первой линии «Арктик СПГ-2».

При этом «Новатэк» всегда был в первую очередь историей роста, и мы считаем наличие ряда проектов развития, чья стоимость еще не до конца учтена в оценке акций «Новатэка», более важным фактором, чем временное снижение дивидендов. На фоне существенного ослабления рубля и анонса крупнотоннажного проекта в Мурманской области в ближайшее время мы планируем повысить целевую цену акций «Новатэка» до 1650-1700 руб.

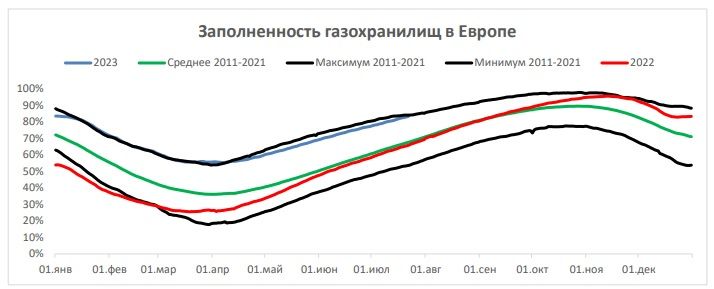

В то же время для «Газпрома» ситуация может стать критической, если не случится нового всплеска цен на газ или налоговая нагрузка не будет снижена. Ранее аномально высокие цены на газ могли компенсировать газовому гиганту снижение экспорта, однако сейчас это уже не так. Даже аномально жаркая погода летом не способна в достаточной степени обеспечить рост спроса, в результате чего запасы газа в европейских ПХГ снова приблизились к рекордному уровню.

Рекордный уровень заполненности газохранилищ уже фактически гарантирует, что ЕС будет готов к отопительному сезону. Более того, создается риск переполнения хранилищ еще в сентябре, что будет продолжать давить на цены. На этом фоне до начала следующего года мы ожидаем, что цены преимущественно будут оставаться ниже отметки в $400 за тыс. кубометров.

При этом с точки зрения операционных результатов бизнес «Газпрома» остается в непростом положении, так как в последние полтора года компания потеряла ряд ключевых маршрутов экспорта. На данный момент в нормальном режиме у «Газпрома» работает только экспорт через «Турецкий поток», «Голубой поток», «Силу Сибири-1» и часть транзита через Украину. Из-за этих факторов по итогам 2022 года объем экспорта «Газпрома» в дальнее зарубежье упал на 45% (г/г) до 101 млрд кубометров, а в 2023 году, по нашим оценкам, может снизиться до 70-80 млрд кубометров. При этом контракт по транзиту через Украину работает только до 2024 года, и его продление в текущей ситуации выглядит маловероятным.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск газопровода «Сила Сибири — 2», строительство которого еще не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Туркменистан и Казахстан, но их возможный масштаб тоже достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал—Европа», транзит через Украину или уцелевшую нитку «Северного потока — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки (дополнительный НДПИ составляет 600 млрд руб. в год), которая необходима для частичной компенсации дефицита бюджета. Кроме того, на это накладываются планы по рекордной инвестиционной программе для финансирования газификации и переориентации на рынки АТР.

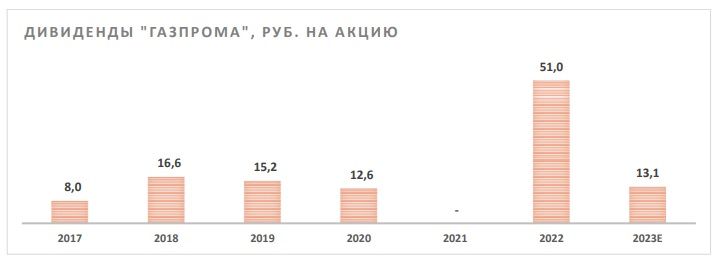

Из-за данных факторов достаточно сильно повышается вероятность отмены дивидендов «Газпрома» в ближайшие 2-3 года, так как в негативном сценарии в 2024 году долговая нагрузка газового гиганта может составить 3-4х Чистый долг/EBITDA, что больше предусмотренного дивидендной политикой максимума в 2,5 Чистый долг/EBITDA. Если же дивиденды за 2023 год все-таки будут выплачены (сейчас это можно считать оптимистичным сценарием), то, по нашим оценкам, их размер может составить около 13 руб. на акцию, что соответствует 7,6% доходности. На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует даунсайду в 7,3%.

1. На фоне действий ОПЕК+, добровольного сокращения добычи со стороны Саудовской Аравии и перехода США к восполнению стратегического резерва рынок нефти перешел к дефициту. Это позволило ценам на нефть впервые с апреля превысить отметку в $80 за баррель. Полагаем, что если рецессия в развитых странах или замедление роста экономики Китая не снизят спрос на черное золото, то цены могут закрепиться у текущих отметок.

2. Российские нефтяники оказались в неожиданно благоприятной для себя рыночной конъюнктуре. Редкое сочетание сильного ослабления рубля, восстановления цен на нефть и снижения дисконта на сорт Urals привело к тому, что сейчас отечественная нефть в рублях стоит около 5400 руб. за баррель, что является повышенным по историческим меркам значением. При этом для ряда компаний («Татнефть», «Газпром нефть», «Башнефть») значительным риском является снижение демпферных выплат вдвое. На этом фоне предпочитаем акции «Лукойла», которые меньше зависят от внутреннего рынка нефтепродуктов и предлагают более высокую дивидендную доходность.

3. Индийские нефтегазовые компании меньше международных аналогов выигрывают от роста цен на нефть, так как из-за этого в июле в стране снова был введен дополнительный налог на добычу. На этом фоне дальнейший апсайд в акциях индийского нефтегазового гиганта ONGC уже выглядит ограниченным, но компания все еще предлагает неплохую дивидендную доходность в 8,3% по итогам 2023 года.

4. Снижение долговой нагрузки позволяет американским нефтяникам не сокращать объем выплат акционерам даже в условиях более низких цен на нефть. Суммарная доходность дивидендов и обратного выкупа у крупнейших компаний составляет не менее 7,3%, что является неплохим по рыночным меркам значением. При этом более позитивный взгляд у нас на нефтесервисный сектор. В частности, на акции Halliburton, выигрывающие от увеличения инвестиций в разведку и добычу на рынке США.

5. На китайском рынке также позитивно смотрим на нефтесервисный сектор, некоторые представители которого наращивают выручку и EBITDA двузначными темпами на фоне увеличения инвестиций в шельфовую добычу нефти. При этом китайские компании, занимающиеся добычей и переработкой нефти, на данный момент предлагают доходность выплат акционерам на уровне американских аналогов, в связи с чем мы считаем потенциал роста в них уже отыгранным.

6. Среди газовых компаний продолжаем отдавать предпочтение акциям «Новатэка». За счет ряда проектов развития компания является локомотивом роста производства СПГ в РФ. При этом взгляд на «Газпром» остается умеренно негативным. При текущем объеме экспорта цены уже не могут компенсировать газовому гиганту наличие дополнительного НДПИ и рекордную инвестиционную программу. На этом фоне на горизонте 1-2 лет «Газпром», на наш взгляд, может приостановить выплату дивидендов.

Наши текущие идеи по компаниям из сектора

Рынок нефти уходит от профицита

В I полугодии рынок нефти находился в состоянии профицита. Во многом это было связано с более сильной, чем ожидалось, динамикой добычи нефти в РФ. Многие мировые агентства ожидали, что из-за европейского эмбарго добыча в РФ снизится примерно на 1,5 млн барр./сутки, однако реальное снижение составило лишь 500 тыс. барр./сутки, и началось оно только в апреле. Из-за этого фактора и достаточно медленного восстановления спроса на нефть в Китае рынок ранее находился в профиците, в результате чего цены на нефть преимущественно снижались в I полугодии. Однако сейчас ситуация начинает меняться и из-за ряда факторов рынок снова перешел в состояние дефицита:

• Страны ОПЕК+ с мая сократили квоты на добычу на 1,66 млн барр./сутки. Реально сокращение добычи составило около 1 млн барр./сутки. При этом снижение квот продлено и на 2024 год.

• Саудовская Аравия дополнительно к соглашению ОПЕК+ приняла решение добровольно сократить добычу на 1 млн барр./сутки. Пока что данная мера будет действовать в июле и августе, но нельзя исключать ее продления.

• Россия дополнительно к своему сокращению добычи заявила о планах снизить экспорт на 500 тыс. барр./сутки с августа. Частично снижение экспорта произойдет за счет перенаправления поставок на внутренний рынок, а частично — за счет сокращения добычи.

• Правительство Китая анонсировало меры поддержки экономики, что может снизить опасения относительно замедления роста ВВП страны.

• США постепенно переходят от продаж нефти из стратегического резерва к покупкам. По словам представителей Минэнерго, цены около $70 за баррель подходят для покупок, то есть у этих уровней у нефти будет появляться дополнительная поддержка.

На фоне ухода рынка от профицита цены на нефть марки Brent впервые с апреля поднялись выше отметки в $80 за баррель. Полагаем, что на фоне вышеперечисленных факторов в ближайшие кварталы фьючерсы могут закрепиться вблизи данной отметки.

При этом среди рисков для цен на нефть можно выделить рецессию в развитых странах или замедление роста экономики Китая, а также рост добычи в некоторых странах, не входящих в ОПЕК+.

В США нефтесервисный сектор сохраняет апсайд

Сохраняющиеся на повышенном уровне цены на нефть позволяют нефтяникам постепенно наращивать добычу. При этом в 2020-2021 гг. инвестиции в разведку и добычу находились на пониженном уровне из-за последствий коронавируса, поэтому сейчас для роста добычи при прочих равных приходится инвестировать больше. По оценкам S&P Global, глобальные инвестиции в разведку и добычу нефти в 2022 году выросли на 39% (г/г) до рекордного за 8 лет уровня $499 млрд. В то же время цикл роста инвестиций может быть еще не закончен: чтобы компенсировать накопившееся недоинвестирование, мировые капитальные затраты в апстриме могут, по прогнозам S&P Global, вырасти до $597 млрд к 2025 году и до $640 млрд к 2030 году. Эти же тенденции актуальны и в США. Согласно текущим ожиданиям консенсуса, в 2023 году суммарные капитальные затраты крупнейших компаний из ETF SPDR S&P Oil & Gas Exploration & Production наконец смогут превысить значения допандемийного 2019 года.

Данные тенденции позитивно влияют на нефтесервисный сектор, в котором мы выделяем акции Halliburton. Сильной стороной компании является высокая доля перспективного рынка Северной Америки в выручке. На фоне сильной генерации свободного денежного потока к 2025 году долговая нагрузка Halliburton может снизиться до 0,2х Чистый долг/EBITDA с прогнозного значения в 1,0х по итогам 2023 года. При прочих равных снижение долговой нагрузки может привести к увеличению капитализации.

Кроме того, на фоне нормализации долговой нагрузки совет директоров Halliburton принял политику, предусматривающую выплату 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Суммарная доходность выплат акционерам в 2023 году может составить 3,6%. На фоне сильного отчета за II квартал и восстановления цен на нефть недавно мы повысили целевую цену по акциям Halliburton до $44, что соответствует апсайду в 15%.

Среди нефтедобывающих компаний на данный момент у нас умеренно позитивный взгляд на акции Exxon Mobil. Цены на нефть сейчас значительно ниже максимумов 2022 года, однако за счет снижения чистого долга практически до нуля акции Exxon Mobil продолжают обоснованно торговаться всего в 12% от исторического максимума. Снижение долговой нагрузки и стабильная генерация FCF позволяет Exxon Mobil не сокращать объем выплат акционерам, несмотря на более низкие цены на нефть. Суммарная доходность дивидендов и байбэка нефтяника на горизонте 12 месяцев составляет 7,3%, что является неплохим значением с учетом низкой вероятности сокращения выплат в будущем. Наша целевая цена по акциям Exxon Mobil составляет $115,7, что соответствует апсайду в 9,4%.

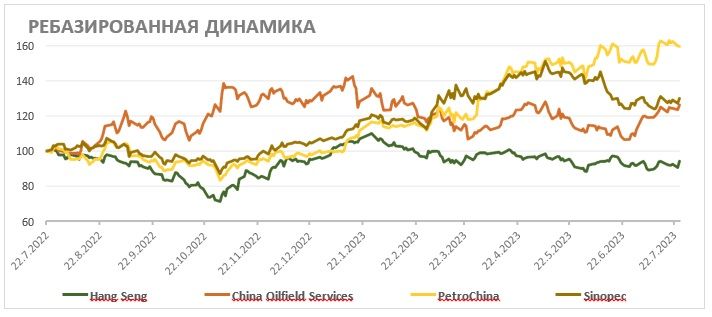

Фаворитом в китайском нефтегазе остается China Oilfield Services

China Oilfield Services является нефтесервисной компанией, специализирующейся на шельфовой добыче. Ее материнской компанией и крупнейшим клиентом является CNOOC, которая регулярно увеличивает объем добычи и инвестиционной программы. Текущие планы CNOOC предполагают рост добычи углеводородов на 17-19% к 2025 году до 730-740 млн баррелей нефтяного эквивалента (б.н.э.) и рекордную инвестиционную программу в 100-110 млрд юаней в 2023 году. В связи с этим в текущем году выручка China Oilfield Services может вырасти на 12% (г/г) до 40 млрд юаней, а EBITDA — на 32% (г/г) до 9,9 млрд юаней и продолжит увеличиваться в будущем. На фоне позитивных среднесрочных и долгосрочных перспектив бизнеса China Oilfield Services мы считаем ее акции интересными для покупок. Наша текущая целевая цена по ним составляет 10,88 HKD, что соответствует апсайду 18,5%.

Крупнейшие китайские компании, занимающиеся добычей и переработкой нефти, на данный момент, на наш взгляд, уже отыграли позитив от восстановления спроса на нефть в Китае и локально выглядят переоцененными. Например, форвардная дивидендная доходность PetroChina за 2023 год составляет всего 7,2%, что меньше, чем предлагают крупнейшие американские нефтяники. При этом перспектив значимого роста дивидендов в ближайшие годы у PetroChina нет. На этом фоне мы сохраняем негативный взгляд на акции PetroChina и нейтральный — на акции Sinopec.

Рост цен на нефть одновременно с ослаблением рубля позитивно влияет на российских нефтяников

В последние месяцы российский нефтегазовый сектор оказался в неожиданно удачной для себя рыночной конъюнктуре. Курс рубля ослаб до минимумов с весны прошлого года. В то же время цены на нефть, от которых ранее зависел курс рубля, наоборот, выросли — мировые цены на нефть марки Brent впервые с апреля превысили отметку в $80 за баррель на фоне действий ОПЕК+ и постепенного перехода США к восполнению стратегического резерва. При этом дисконт на сорт Urals сократился примерно до $20 за баррель, в результате чего стоимость российской нефти в июле впервые превысила установленный G7 потолок в $60 за баррель.

Сочетание обвала рубля и роста мировых цен на нефть привело к тому, что в рублях Urals сейчас стоит примерно 5600 руб. за баррель, что является повышенным по историческим меркам значением.

На фоне сильного роста рублевых цен на нефть акции большинства российских нефтяников прибавили более 30% за прошедший год и преимущественно смогли опередить широкий рынок.

Исключением стали обыкновенные акции «Сургутнефтегаза», перформанс которых практически не зависит от состояния бизнеса компании, так как дивиденд на обыкновенную акцию последние два года составляет 0,8 руб. (2,8% доходности). При этом исторически во время ралли всего сектора обыкновенные акции «Сургутнефтегаза» часто показывали догоняющий рост, в связи с чем сейчас у нас умеренно позитивный взгляд на них. Наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составляет 32,2 руб., что соответствует апсайду 11%.

Среди прочих компаний мы выделяем акции «Лукойла». За счет политики по выплате 100% скорректированного свободного потока и повышенных рублевых цен на нефть по итогам текущего года «Лукойл» может выплатить 700-800 руб. дивидендов на акцию, что соответствует 12,5%-14,3% доходности. Другим важным преимуществом «Лукойла» является высокая устойчивость к снижению демпферных выплат в два раза с сентября 2023 года. Если, например, «Татнефть», «Газпром нефть» и «Башнефть» могут потерять от этой меры до 15% прогнозной EBITDA, то ущерб «Лукойла» мы оцениваем менее чем в 5% EBITDA. На фоне высокого дивидендного потенциала акций «Лукойла» в ближайшее время мы планируем повысить их целевую цену до 6300-6500 руб. При этом отметим, что общими рисками для российской нефтянки является возможность дальнейшего снижения добычи или роста налоговой нагрузки из-за дефицита бюджета.

Отдельного упоминания достойны привилегированные акции «Сургутнефтегаза». Сейчас они фактически являются ставкой на то, что рубль до конца года останется слабым. Отчет по РСБУ показал, что многомиллиардная кубышка компании никуда не исчезла и преимущественно осталась в валюте. Это значит, что в периоды ослабления рубля нефтяник получает прибыль от валютной переоценки, что увеличивает дивиденды на «преф».

Например, при курсе доллара в 90 руб. дивиденд за 2023 год может составить, по нашим расчетам, 11,4 руб. на акцию, что соответствует привлекательной доходности в 26,3%. При этом рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. В случае сохранения слабости рубля мы допускаем, что «префы» компании могут вырасти выше нашей целевой цены в 45,4 руб. и приблизиться к историческому максимуму около 49 руб.

Акции ONGC близки к целевой цене

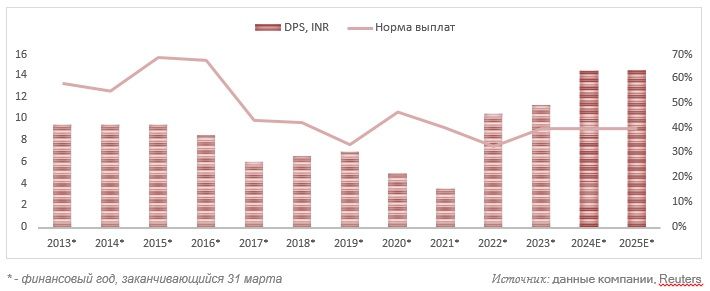

Бизнес ONGC слабее международных аналогов зависит от мировых цен на нефть, на фоне чего компания практически не выигрывала от восстановления нефтяных котировок в последний месяц. Во-первых, это связано с масштабным сегментом нефтепереработки, который при слишком высоких ценах на нефть оказывается убыточным, как это произошло в 2022 году. Во-вторых, при ценах выше $75 за баррель в Индии действует дополнительный налог на добычу нефти и экспорт нефтепродуктов, что во многом нивелирует положительный эффект от повышенных цен. В мае и июне дополнительный налог на добычу находился на нулевом уровне, однако в середине июля его значение выросло с нуля до 4100 INR за тонну.

Наиболее позитивным моментом в инвестиционной истории ONGC являются неплохие дивиденды. Дивидендная политика предусматривает норму выплат в 40-55% неконсолидированной чистой прибыли, и мы полагаем, что норма выплат в ближайшее время будет держаться около 40%. В таком случае финальный дивиденд по итогам 2024 финансового года может составить 14,4 INR, что соответствует 8,3% доходности — неплохое для сектора значение.

На этом фоне наша целевая цена по акциям ONGC составляет 180,1 INR, что соответствует апсайду 4,1% без учета дивидендов. С учетом дивидендов апсайд составляет 12,4%.

Перспективы «Новатэка» продолжают улучшаться, а перспективы «Газпрома» — ухудшаться

«Новатэк» продолжает укреплять свои позиции в качестве лидера российской СПГ-отрасли. Недавно компания заявила о планах по строительству нового крупнотоннажного завода в Мурманской области мощностью 20,8 млн тонн СПГ в год. Запуск первой линии проекта ожидается в 2027 году, а второй — в 2029 году. На «Мурманском СПГ», как ожидается, «Новатэк» будет использовать собственные технологии для сжижения. Среди других преимуществ проекта можно выделить отсутствие необходимости в танкерах ледового класса и наличие профицита электроэнергии в Мурманской области. Полагаем, что по мере появления новых подробностей по проекту его стоимость все больше будет учитываться в оценке «Новатэка».

Также в этом году «Новатэк» приобрел долю в 27,5% в проекте «Сахалин-2», причем заплатил чуть больше, чем одну прибыль «Сахалина-2» за 2022 год. Это крайне низкая оценка с учетом того, что прошлый год был для проекта удачным. Доля в проекте «Сахалин-2» может увеличить прогнозную прибыль «Новатэка» примерно на 10%.

Среди других проектов развития «Новатэка» можно выделить «Арктик СПГ-2», первую линию которого планируется ввести в эксплуатацию в течение полугода. Согласно текущим планам, в 2026 году завод может выйти на проектную мощность в 19,8 млн т. Кроме того, в ближайшие кварталы ожидается принятия финального инвестиционного решения по проекту «Обский ГХК», проектная мощность которого может составить не менее 5 млн тонн СПГ в год, а запуск ожидается в районе 2027-2028 гг. Отметим, что «Обский ГХК» станет первым среднетоннажным проектом, где будет использоваться собственная технология сжижения.

За счет перечисленных выше проектов «Новатэк» сможет довести объем производства СПГ до 70 млн тонн в год примерно к 2030 году. Это соответствует целевым показателям стратегии компании, которые были утверждены задолго до 2022 года. Полагаем, что данные планы еще не до конца учтены в оценке «Новатэка».

При этом риском для «Новатэка» является динамика мировых цен на газ. Около 75% СПГ с «Ямал СПГ» продается с привязкой к ценам на нефть, однако остальное реализуется на спотовом рынке. По нашим расчетам, спотовые цены все еще выше, чем цены из долгосрочных контрактов, однако они уже практически нормализовались относительно аномально высоких значений прошлого года.

Из-за нормализации спотовых цен на газ глава «Новатэка» Леонид Михельсон сообщил, что в текущем году прибыль компании может снизиться почти на 30% относительно высокой базы прошлого года. В таком сценарии дивиденд «Новатэка» за 2023 год может составить 76 руб. на акцию, что соответствует 5,1% доходности. С 2024 года прибыль компании снова может перейти к росту на фоне ввода в эксплуатацию первой линии «Арктик СПГ-2».

При этом «Новатэк» всегда был в первую очередь историей роста, и мы считаем наличие ряда проектов развития, чья стоимость еще не до конца учтена в оценке акций «Новатэка», более важным фактором, чем временное снижение дивидендов. На фоне существенного ослабления рубля и анонса крупнотоннажного проекта в Мурманской области в ближайшее время мы планируем повысить целевую цену акций «Новатэка» до 1650-1700 руб.

В то же время для «Газпрома» ситуация может стать критической, если не случится нового всплеска цен на газ или налоговая нагрузка не будет снижена. Ранее аномально высокие цены на газ могли компенсировать газовому гиганту снижение экспорта, однако сейчас это уже не так. Даже аномально жаркая погода летом не способна в достаточной степени обеспечить рост спроса, в результате чего запасы газа в европейских ПХГ снова приблизились к рекордному уровню.

Рекордный уровень заполненности газохранилищ уже фактически гарантирует, что ЕС будет готов к отопительному сезону. Более того, создается риск переполнения хранилищ еще в сентябре, что будет продолжать давить на цены. На этом фоне до начала следующего года мы ожидаем, что цены преимущественно будут оставаться ниже отметки в $400 за тыс. кубометров.

При этом с точки зрения операционных результатов бизнес «Газпрома» остается в непростом положении, так как в последние полтора года компания потеряла ряд ключевых маршрутов экспорта. На данный момент в нормальном режиме у «Газпрома» работает только экспорт через «Турецкий поток», «Голубой поток», «Силу Сибири-1» и часть транзита через Украину. Из-за этих факторов по итогам 2022 года объем экспорта «Газпрома» в дальнее зарубежье упал на 45% (г/г) до 101 млрд кубометров, а в 2023 году, по нашим оценкам, может снизиться до 70-80 млрд кубометров. При этом контракт по транзиту через Украину работает только до 2024 года, и его продление в текущей ситуации выглядит маловероятным.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск газопровода «Сила Сибири — 2», строительство которого еще не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Туркменистан и Казахстан, но их возможный масштаб тоже достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал—Европа», транзит через Украину или уцелевшую нитку «Северного потока — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки (дополнительный НДПИ составляет 600 млрд руб. в год), которая необходима для частичной компенсации дефицита бюджета. Кроме того, на это накладываются планы по рекордной инвестиционной программе для финансирования газификации и переориентации на рынки АТР.

Из-за данных факторов достаточно сильно повышается вероятность отмены дивидендов «Газпрома» в ближайшие 2-3 года, так как в негативном сценарии в 2024 году долговая нагрузка газового гиганта может составить 3-4х Чистый долг/EBITDA, что больше предусмотренного дивидендной политикой максимума в 2,5 Чистый долг/EBITDA. Если же дивиденды за 2023 год все-таки будут выплачены (сейчас это можно считать оптимистичным сценарием), то, по нашим оценкам, их размер может составить около 13 руб. на акцию, что соответствует 7,6% доходности. На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует даунсайду в 7,3%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба