Прошлый год ознаменовался для Nike сокращением прибыли из-за высокой промоактивности, необходимой для расчистки раздутых товарных запасов. Хотя компания достигла прогресса с товарными излишками, промоактивность в сегменте товаров для спорта остается повышенной, что продолжит оказывать давление на рентабельность компании в текущем фингоду. Акции Nike торгуются по 28,4х форвардных прибылей, что дороже аналогов и собственных исторических мультипликаторов, в связи с чем мы видим ограниченный апсайд в бумагах.

Целевая цена акций Nike в перспективе на 12 мес. составляет $ 104,4, что подразумевает даунсайд 4,5% от текущего уровня, рейтинг «Держать».

Nike — лидер на рынке товаров для спорта. Основная деятельность компании — дизайн, разработка и маркетинг товаров.

Nike, представитель сегмента цикличного потребительского спроса, продолжает показывать неплохие результаты по продажам, несмотря на инфляционную среду, высокие запасы и повышенную промоактивность в сегменте, что указывает на силу бренда и сохраняющийся интерес покупателей. Выручка в 2023 ф. г., завершившемся в мае, выросла почти на 10% г/г, впервые превысив $ 50 млрд.

Чистая прибыль в 2023 ф. г. сократилась на 16% г/г, до $ 5 млрд, из-за высокой промоактивности, необходимой для снижения раздутых запасов, сформировавшихся из-за «опоздавших» сезонных коллекций в связи с перебоями в транспортировке и производстве во время ковида. Товарные запасы не изменились по сравнению с аналогичным периодом годом ранее, но сократились на 13% по сравнению с пиковым значением в 1-м кв. 2023 ф. г. ($ 9,7 млрд). Nike ожидает сохранения повышенной промоактивности на рынке, что продолжит оказывать давление на валовую рентабельность.

Бренд сфокусировался на увеличении доли собственных продаж, уменьшил количество оптовых покупателей, оставив самых крупных. Доля собственных продаж в общей выручке выросла до 44% в 2023 ф. г. (в 2010 г. она составляла около 15%), цель — 60% к 2025 г.

По итогам текущего фингода ожидается расширение выручки на 5% г/г, чистой прибыли — на 14% г/г. С начала года прогнозы Refinitiv по выручке и прибыли были ухудшены на 1% и 6% соответственно. Акции с начала года подешевели на 6,6% при росте S&P 500 на 19%. При этом бумаги торгуются по 28,4х форвардных прибылей, что, на наш взгляд, дорого относительно аналогов и собственных исторических мультипликаторов (медианное значение PE NTM с июня 2015 г. — 26,7х).

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E NTM относительно аналогов, по собственным историческим мультипликаторам P/E NTM c июня 2015 г. и собственной дивидендной доходности. Наша оценка предполагает даунсайд 4,5% в перспективе на 12 мес.

Среди рисков отметим сохраняющуюся повышенную промоактивность на рынке, что продолжит влиять на рентабельность компании, в особенности в первой половине фингода. Далее показатели Nike зависят от собственного бренда и от репутации спортсменов и известных личностей, сотрудничающих с компанией. Ярким примером в индустрии служит недавний разрыв отношений Adidas и Канье Уэста. Замедление глобального экономического роста и изменения в покупательской активности также могут негативно сказаться на оптовых и собственных продажах.

Описание эмитента

Nike — мировой гигант в сегменте спортивной одежды, обуви и аксессуаров, предлагает широкий ассортимент товаров для спорта и активного образа жизни. Компания знаменита инновационным дизайном и передовыми технологиями, которые привлекают профессиональных спортсменов и любителей спорта. Компания активно инвестирует в маркетинг, поддерживая свою глобальную репутацию и бренд, сотрудничая с ведущими спортсменами и организациями. В целом, благодаря своей широкой дистрибьюторской сети и стратегии долгосрочного устойчивого развития, Nike остается одним из самых узнаваемых и успешных брендов в мире спорта.

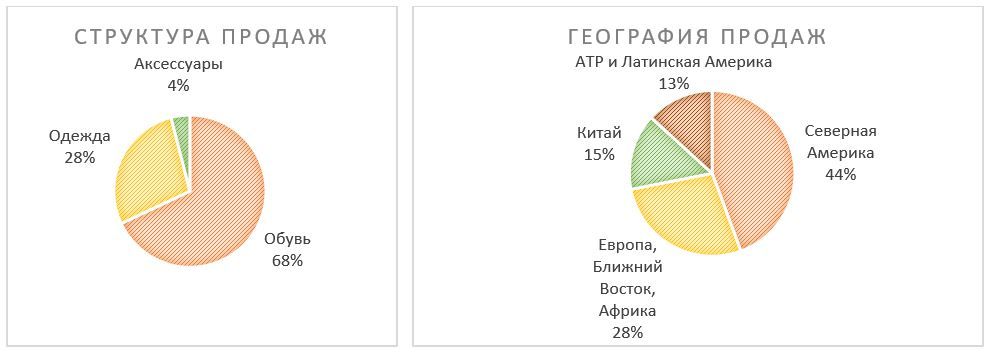

Основная деятельность компании — дизайн, разработка и маркетинг товаров, непосредственным производством занимаются сторонние подрядчики, большая часть товаров под брендом Nike выпускается во Вьетнаме. Компания осуществляет продажу через собственную сеть розничных и онлайн-магазинов, дистрибьютеров и лицензиатов почти во всех странах мира. При этом оптовые продажи приносят около 60% выручки.

У Nike 1,5 млрд акций, из них 1,2 млрд — размещенные на бирже акции класса B. Акции входят в расчет индекса широкого рынка S&P 500 и «голубых фишек» американского рынка Dow Jones. Среди крупнейших держателей акций класса B — Vanguard Group (8,8%), BlackRock (4,6%), State Street Global Advisors (4,4%).

Стратегия и факторы привлекательности

Широкий ассортимент продукции включает обувь, одежду и аксессуары для различных видов спорта и активного образа жизни. Товары разрабатываются с акцентом на высокое качество, инновации и дизайн. Выручка Nike ($ 51,2 млрд LTM) более чем в два раза превышает продажи ближайшего конкурента, Adidas ($ 23,4 млрд LTM), и более чем в пять раз третьего крупнейшего игрока — Puma ($ 9,1 млрд LTM).

Инновации и исследования. Компания инвестирует в исследования и разработки новых материалов, технологий, дизайнерских решений для улучшения производительности и комфорта продукции, что позволяет ей привлекать и удерживать покупателей, выделять свою продукции на конкурентном рынке.

Бренд. Nike активно инвестирует в маркетинг для укрепления бренда и создания спроса: покупательская лояльность транслируется в более частые и крупные покупки. Спонсорство известных спортсменов и спортивных мероприятий также способствует увеличению узнаваемости бренда. Ежегодные «расходы на создание спроса» (реклама, промоакции, спонсорские контракты и мероприятия) за последние 5 лет в среднем составляли 8,5% от годовой выручки, а в 2023 году превысили $ 4 млрд.

Глобальное присутствие. Nike имеет широкую мировую дистрибьюторскую сеть и представлен в различных регионах, что обеспечивает широкую доступность продукции и позволяет компании достигать множества рынков.

В 2020 году компания запустила новую фазу стратегии, нацеленную на ускорение роста, улучшение эффективности и отзывчивость к покупательскому спросу. Стратегические цели к 2025 году:

Ежегодный рост выручки на 6–14% (High single-digit to low double-digit);

Валовая рентабельность 45–49% (High 40s);

Рентабельность EBIT 16–19% (High teens);

Рост разводненной EPS на 13–19% в год (Mid to high teens);

CAPEX 3% от годовой выручки.

Увеличение доли собственных продаж. Исторически оптовые продажи дистрибьюторам приносят более половины выручки Nike, но компания активно увеличивает долю собственных розничных продаж (цель — 60% к 2025 году), что, по ее мнению, позволяет унифицировать и улучшить покупательский опыт. За последние 5 лет Nike значительно сократила количество дистрибьюторов, сфокусировавшись на крупных мультибрендовых партнерах (Dick’s Sporting Goods, JD Sports, Foot Locker, Sports Direct), поскольку такие игроки имеют возможности инвестировать в развитие продаж.

Выплаты акционерам

Байбэк. В июне 2022 года менеджмент Nike одобрил 4-летнюю программу обратного выкупа акций на сумму до $ 18 млрд, остаток по программе — $ 13,2 млрд с текущей доходностью 8%.

Ежеквартальные дивиденды, прогнозная дивдоходность NTM — 1,3%, норма выплаты за последние 5 лет — 36%.

Финансовые результаты

Финансовый год Nike заканчивается 31 мая, а выручка бренда подвержена сезонности: высокий сезон приходится на первый и четвертый кварталы.

В 4К23 выручка Nike увеличилась на 5% г/г, до $ 12,8 млрд (+8% г/г до учета курсов валют). Выручка в Северной Америке, крупнейшем и зрелом рынке, в 4К23 выросла на 5% г/г (+18% г/г в 2023 ф. г.), что указывает на силу бренда и сохранение интереса покупателей. Темпы роста выручки в Китае, одном из ключевых регионов для бренда, в последнем квартале вернулись к двузначным значениям (+16% г/г в 4К23 при -4% г/г за полный 2023 ф. г.).

Двузначные темпы роста показали онлайн-каналы: собственные онлайн-продажи выросли на 14% г/г, доля цифровых продаж в выручке увеличилась до 24% по итогам 2023 года по сравнению с 10% в 2019 году.

Маржа прибыли до налогов и процентов (EBIT) в 4К23 упала на 2,5 п. п., до 9,5%, EBIT сократилась на 17%, до $ 1,2 млрд. Сказалось снижение валовой маржи (-1,4 п. п., до 43,6%) из-за промоактивности для снижения запасов, увеличение себестоимости и расходов на логистику, а также негативное влияние курсов валют. Далее — увеличились коммерческие, общие и административные расходы (до 34,1% от выручки с 33% годом ранее) из-за увеличения расходов на маркетинг и оплату труда.

Чистая квартальная прибыль упала на 28% г/г, до $ 1 млрд, из-за сокращения операционной прибыли и увеличения налоговых расходов.

Товарные запасы не изменились по сравнению с аналогичным периодом годом ранее, но сократились на 13% по сравнению с пиковым значением в 1-м кв. 2023 ф. г. ($ 9,7 млрд).

В 2024 ф. г. менеджмент ожидает роста продаж средними однозначными темпами, расширения валовой маржи на 140–160 б. п., операционной — на 200 б. п. за счет улучшения ставок на фрахт, небольшого снижения промоактивности по сравнению с прошлым годом, а также продолжающегося увеличения прямых продаж. Негативными факторами выступят инфляция себестоимости, увеличение расходов производителей. Ожидается, что рост общих и административных расходов опередит рост выручки из-за повышения маркетинговых расходов.

Ниже приводим динамику последнего отчетного квартала и фингода (млн $):

Исторические и прогнозные финпоказатели компании за финансовые годы с окончанием 31 мая, млрд $:

Риски

Сохраняющаяся высокая промоактивность на рынке. Помимо Nike, высокие запасы и промоактивность на рынке спорттоваров отмечает Adidas, что продолжит влиять на рентабельность компании, в особенности в первой половине фингода.

Зависимость бренда от амбассадоров: действия спортсменов или других личностей, спонсируемых брендом или имеющих линейки товаров Nike (например, Майкл Джордан), могут повредить репутации и имиджу компании, это может привести к снижению продаж. Ярким примером в индустрии служит недавний разрыв отношений Adidas и Канье Уэста.

Замедление глобального экономического роста и изменения в покупательской активности могут негативно сказаться на оптовых и собственных продажах. Обувь и одежда для спорта относятся к циклическим товарам, спрос на которые чувствителен к финансовому состоянию покупателей. Кроме того, этот сегмент конкурентный, и покупатели могут легко найти более бюджетные альтернативы.

Оценка

Для оценки целевой стоимости акций Nike мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ стоимости по собственным историческим мультипликаторам

Анализ по собственной дивидендной доходности предполагает целевую капитализацию Nike на уровне $ 171,8 млрд, или $ 111,8 за акцию, при прогнозном DPS NTM $ 1,41 и целевой DY 1,3%.

Усредненная целевая капитализация Nike с перспективой на 12 мес. составляет $ 160,5 млрд, или $ 104,4 на акцию, что на 4,5% ниже текущей цены. Мы присваиваем рейтинг «Держать» акциям NKE.

Средняя целевая цена акций Nike по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 126,2 (апсайд — 15% от текущих уровней), а рейтинг акций эквивалентен 3,7 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Nike аналитиками BNP PARIBAS EXANE составляет $ 92,0 («Продавать»), GUGGENHEIM SECURITIES — $ 135 («Покупать»), BAPTISTA RESEARCH — $ 138 («Покупать»).

Технический анализ

На дневном графике акций Nike сформировался «мертвый крест» — 200-дневная скользящая средняя пересекла 50-дневную скользящую среднюю снизу вверх. Ближайшим сопротивлением выступает уровень $ 110, который акции не могут преодолеть последние две недели. При дальнейшем росте целями выступят уровни $ 115 и $ 130. Ближайшая поддержка сформирована у $ 100, при ее пробитии возможно углубление коррекции к $ 85.

Целевая цена акций Nike в перспективе на 12 мес. составляет $ 104,4, что подразумевает даунсайд 4,5% от текущего уровня, рейтинг «Держать».

Nike — лидер на рынке товаров для спорта. Основная деятельность компании — дизайн, разработка и маркетинг товаров.

Nike, представитель сегмента цикличного потребительского спроса, продолжает показывать неплохие результаты по продажам, несмотря на инфляционную среду, высокие запасы и повышенную промоактивность в сегменте, что указывает на силу бренда и сохраняющийся интерес покупателей. Выручка в 2023 ф. г., завершившемся в мае, выросла почти на 10% г/г, впервые превысив $ 50 млрд.

Чистая прибыль в 2023 ф. г. сократилась на 16% г/г, до $ 5 млрд, из-за высокой промоактивности, необходимой для снижения раздутых запасов, сформировавшихся из-за «опоздавших» сезонных коллекций в связи с перебоями в транспортировке и производстве во время ковида. Товарные запасы не изменились по сравнению с аналогичным периодом годом ранее, но сократились на 13% по сравнению с пиковым значением в 1-м кв. 2023 ф. г. ($ 9,7 млрд). Nike ожидает сохранения повышенной промоактивности на рынке, что продолжит оказывать давление на валовую рентабельность.

Бренд сфокусировался на увеличении доли собственных продаж, уменьшил количество оптовых покупателей, оставив самых крупных. Доля собственных продаж в общей выручке выросла до 44% в 2023 ф. г. (в 2010 г. она составляла около 15%), цель — 60% к 2025 г.

По итогам текущего фингода ожидается расширение выручки на 5% г/г, чистой прибыли — на 14% г/г. С начала года прогнозы Refinitiv по выручке и прибыли были ухудшены на 1% и 6% соответственно. Акции с начала года подешевели на 6,6% при росте S&P 500 на 19%. При этом бумаги торгуются по 28,4х форвардных прибылей, что, на наш взгляд, дорого относительно аналогов и собственных исторических мультипликаторов (медианное значение PE NTM с июня 2015 г. — 26,7х).

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E NTM относительно аналогов, по собственным историческим мультипликаторам P/E NTM c июня 2015 г. и собственной дивидендной доходности. Наша оценка предполагает даунсайд 4,5% в перспективе на 12 мес.

Среди рисков отметим сохраняющуюся повышенную промоактивность на рынке, что продолжит влиять на рентабельность компании, в особенности в первой половине фингода. Далее показатели Nike зависят от собственного бренда и от репутации спортсменов и известных личностей, сотрудничающих с компанией. Ярким примером в индустрии служит недавний разрыв отношений Adidas и Канье Уэста. Замедление глобального экономического роста и изменения в покупательской активности также могут негативно сказаться на оптовых и собственных продажах.

Описание эмитента

Nike — мировой гигант в сегменте спортивной одежды, обуви и аксессуаров, предлагает широкий ассортимент товаров для спорта и активного образа жизни. Компания знаменита инновационным дизайном и передовыми технологиями, которые привлекают профессиональных спортсменов и любителей спорта. Компания активно инвестирует в маркетинг, поддерживая свою глобальную репутацию и бренд, сотрудничая с ведущими спортсменами и организациями. В целом, благодаря своей широкой дистрибьюторской сети и стратегии долгосрочного устойчивого развития, Nike остается одним из самых узнаваемых и успешных брендов в мире спорта.

Основная деятельность компании — дизайн, разработка и маркетинг товаров, непосредственным производством занимаются сторонние подрядчики, большая часть товаров под брендом Nike выпускается во Вьетнаме. Компания осуществляет продажу через собственную сеть розничных и онлайн-магазинов, дистрибьютеров и лицензиатов почти во всех странах мира. При этом оптовые продажи приносят около 60% выручки.

У Nike 1,5 млрд акций, из них 1,2 млрд — размещенные на бирже акции класса B. Акции входят в расчет индекса широкого рынка S&P 500 и «голубых фишек» американского рынка Dow Jones. Среди крупнейших держателей акций класса B — Vanguard Group (8,8%), BlackRock (4,6%), State Street Global Advisors (4,4%).

Стратегия и факторы привлекательности

Широкий ассортимент продукции включает обувь, одежду и аксессуары для различных видов спорта и активного образа жизни. Товары разрабатываются с акцентом на высокое качество, инновации и дизайн. Выручка Nike ($ 51,2 млрд LTM) более чем в два раза превышает продажи ближайшего конкурента, Adidas ($ 23,4 млрд LTM), и более чем в пять раз третьего крупнейшего игрока — Puma ($ 9,1 млрд LTM).

Инновации и исследования. Компания инвестирует в исследования и разработки новых материалов, технологий, дизайнерских решений для улучшения производительности и комфорта продукции, что позволяет ей привлекать и удерживать покупателей, выделять свою продукции на конкурентном рынке.

Бренд. Nike активно инвестирует в маркетинг для укрепления бренда и создания спроса: покупательская лояльность транслируется в более частые и крупные покупки. Спонсорство известных спортсменов и спортивных мероприятий также способствует увеличению узнаваемости бренда. Ежегодные «расходы на создание спроса» (реклама, промоакции, спонсорские контракты и мероприятия) за последние 5 лет в среднем составляли 8,5% от годовой выручки, а в 2023 году превысили $ 4 млрд.

Глобальное присутствие. Nike имеет широкую мировую дистрибьюторскую сеть и представлен в различных регионах, что обеспечивает широкую доступность продукции и позволяет компании достигать множества рынков.

В 2020 году компания запустила новую фазу стратегии, нацеленную на ускорение роста, улучшение эффективности и отзывчивость к покупательскому спросу. Стратегические цели к 2025 году:

Ежегодный рост выручки на 6–14% (High single-digit to low double-digit);

Валовая рентабельность 45–49% (High 40s);

Рентабельность EBIT 16–19% (High teens);

Рост разводненной EPS на 13–19% в год (Mid to high teens);

CAPEX 3% от годовой выручки.

Увеличение доли собственных продаж. Исторически оптовые продажи дистрибьюторам приносят более половины выручки Nike, но компания активно увеличивает долю собственных розничных продаж (цель — 60% к 2025 году), что, по ее мнению, позволяет унифицировать и улучшить покупательский опыт. За последние 5 лет Nike значительно сократила количество дистрибьюторов, сфокусировавшись на крупных мультибрендовых партнерах (Dick’s Sporting Goods, JD Sports, Foot Locker, Sports Direct), поскольку такие игроки имеют возможности инвестировать в развитие продаж.

Выплаты акционерам

Байбэк. В июне 2022 года менеджмент Nike одобрил 4-летнюю программу обратного выкупа акций на сумму до $ 18 млрд, остаток по программе — $ 13,2 млрд с текущей доходностью 8%.

Ежеквартальные дивиденды, прогнозная дивдоходность NTM — 1,3%, норма выплаты за последние 5 лет — 36%.

Финансовые результаты

Финансовый год Nike заканчивается 31 мая, а выручка бренда подвержена сезонности: высокий сезон приходится на первый и четвертый кварталы.

В 4К23 выручка Nike увеличилась на 5% г/г, до $ 12,8 млрд (+8% г/г до учета курсов валют). Выручка в Северной Америке, крупнейшем и зрелом рынке, в 4К23 выросла на 5% г/г (+18% г/г в 2023 ф. г.), что указывает на силу бренда и сохранение интереса покупателей. Темпы роста выручки в Китае, одном из ключевых регионов для бренда, в последнем квартале вернулись к двузначным значениям (+16% г/г в 4К23 при -4% г/г за полный 2023 ф. г.).

Двузначные темпы роста показали онлайн-каналы: собственные онлайн-продажи выросли на 14% г/г, доля цифровых продаж в выручке увеличилась до 24% по итогам 2023 года по сравнению с 10% в 2019 году.

Маржа прибыли до налогов и процентов (EBIT) в 4К23 упала на 2,5 п. п., до 9,5%, EBIT сократилась на 17%, до $ 1,2 млрд. Сказалось снижение валовой маржи (-1,4 п. п., до 43,6%) из-за промоактивности для снижения запасов, увеличение себестоимости и расходов на логистику, а также негативное влияние курсов валют. Далее — увеличились коммерческие, общие и административные расходы (до 34,1% от выручки с 33% годом ранее) из-за увеличения расходов на маркетинг и оплату труда.

Чистая квартальная прибыль упала на 28% г/г, до $ 1 млрд, из-за сокращения операционной прибыли и увеличения налоговых расходов.

Товарные запасы не изменились по сравнению с аналогичным периодом годом ранее, но сократились на 13% по сравнению с пиковым значением в 1-м кв. 2023 ф. г. ($ 9,7 млрд).

В 2024 ф. г. менеджмент ожидает роста продаж средними однозначными темпами, расширения валовой маржи на 140–160 б. п., операционной — на 200 б. п. за счет улучшения ставок на фрахт, небольшого снижения промоактивности по сравнению с прошлым годом, а также продолжающегося увеличения прямых продаж. Негативными факторами выступят инфляция себестоимости, увеличение расходов производителей. Ожидается, что рост общих и административных расходов опередит рост выручки из-за повышения маркетинговых расходов.

Ниже приводим динамику последнего отчетного квартала и фингода (млн $):

Исторические и прогнозные финпоказатели компании за финансовые годы с окончанием 31 мая, млрд $:

Риски

Сохраняющаяся высокая промоактивность на рынке. Помимо Nike, высокие запасы и промоактивность на рынке спорттоваров отмечает Adidas, что продолжит влиять на рентабельность компании, в особенности в первой половине фингода.

Зависимость бренда от амбассадоров: действия спортсменов или других личностей, спонсируемых брендом или имеющих линейки товаров Nike (например, Майкл Джордан), могут повредить репутации и имиджу компании, это может привести к снижению продаж. Ярким примером в индустрии служит недавний разрыв отношений Adidas и Канье Уэста.

Замедление глобального экономического роста и изменения в покупательской активности могут негативно сказаться на оптовых и собственных продажах. Обувь и одежда для спорта относятся к циклическим товарам, спрос на которые чувствителен к финансовому состоянию покупателей. Кроме того, этот сегмент конкурентный, и покупатели могут легко найти более бюджетные альтернативы.

Оценка

Для оценки целевой стоимости акций Nike мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ стоимости по собственным историческим мультипликаторам

Анализ по собственной дивидендной доходности предполагает целевую капитализацию Nike на уровне $ 171,8 млрд, или $ 111,8 за акцию, при прогнозном DPS NTM $ 1,41 и целевой DY 1,3%.

Усредненная целевая капитализация Nike с перспективой на 12 мес. составляет $ 160,5 млрд, или $ 104,4 на акцию, что на 4,5% ниже текущей цены. Мы присваиваем рейтинг «Держать» акциям NKE.

Средняя целевая цена акций Nike по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 126,2 (апсайд — 15% от текущих уровней), а рейтинг акций эквивалентен 3,7 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Nike аналитиками BNP PARIBAS EXANE составляет $ 92,0 («Продавать»), GUGGENHEIM SECURITIES — $ 135 («Покупать»), BAPTISTA RESEARCH — $ 138 («Покупать»).

Технический анализ

На дневном графике акций Nike сформировался «мертвый крест» — 200-дневная скользящая средняя пересекла 50-дневную скользящую среднюю снизу вверх. Ближайшим сопротивлением выступает уровень $ 110, который акции не могут преодолеть последние две недели. При дальнейшем росте целями выступят уровни $ 115 и $ 130. Ближайшая поддержка сформирована у $ 100, при ее пробитии возможно углубление коррекции к $ 85.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба