Инфляционное давление нарастает. Прямую защиту от этого обеспечивают ОФЗ, номинал которых индексируется на инфляцию. Мы считаем такие бумаги интересными как минимум в краткосрочной перспективе.

Инфляция достигла дна весной и начинает разгоняться. Согласно Росстату, инфляция в РФ с 18 по 24 июля 2023 года составила 0,23% после 0,18% с 11 по 17 июля, 0,14% с 4 по 10 июля и 0,13% с 27 июня по 3 июля. В годовом выражении она уже превысила таргет ЦБ (4%). С начала месяца потребительские цены к 24 июля 2023 года выросли на 0,61%. Как следует из оценок ЦБ, чтобы уложиться в 4% годовой ставки с учетом сезонных колебаний, за весь июль рост цен должен составить 0,24%.

Непосредственным инструментом защиты от инфляционного риска являются специальные облигации, номинал и купонные платежи по которым постоянно пересчитываются согласно индексу потребительских цен. Такие бумаги выпускают и государство, и корпоративные заемщики. Например, номинал ОФЗ-ИН ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом. В настоящее время линейка ОФЗ таких бумаг насчитывает пять выпусков. Отметим, что 16.08.2023 г. предстоит погашение серии 52001, которая размещена еще в 2015 году. Ее объем в обращении составляет 150 млрд рублей, и можно ожидать, что значительная часть высвобождающейся ликвидности будет реинвестирована обратно в рынок, причем, скорее всего, в точно такой же класс активов.

ОФЗ с привязкой к инфляции

Инвестирование в ОФЗ-ИН позволяет получить в годовом выражении примерно 2,5% сверху к той инфляции, о которой отчитается Росстат в период владения облигацией. Поскольку в настоящий момент практически все ОФЗ-ИН торгуются ниже своих номиналов, реальная доходность, которую предлагают эти бумаги, несколько выше купона по ним — около 3%.

Благодаря наличию ОФЗ-ИН финансовые власти страны (ЦБ, Минфин) понимают, какой уровень инфляции на перспективу ожидают участники долгового рынка. Это достигается за счет того, что для каждой «инфляционной» ОФЗ есть «классическая» ОФЗ с фиксированным купоном примерно с таким же сроком погашения. Сопоставление доходностей этих двух видов облигаций позволяет рассчитать, какую инфляцию ожидает рынок в перспективе (такая инфляция называется «вмененной»). Например, на горизонте до февраля 2028 года участники долгового рынка в настоящее время прайсят среднегодовую вмененную инфляцию на уровне 6,9%.

В результате инвестор имеет возможность соотнести свой прогноз по инфляции с ее вмененным значением и, в зависимости от результата, выбрать более доходный инструмент. Если его ожидания по инфляции выше той, что заложена сейчас в рынок, то надо покупать линкер. Если же ниже вмененной, то, наоборот, доходнее сейчас просто купить классическую ОФЗ с фиксированным купоном.

Однако до февраля 2028 года еще далеко, и нас больше интересует потенциал этого инструмента с точки зрения реагирования на текущее инфляционное давление. Возьмем ОФЗ-ИН серии 52002 и попробуем рассчитать ее доходность на горизонте инвестирования в один год. Мы знаем, что данная бумага принесет 2,5% сверху к той инфляции, о которой отчитается Росстат в период с 01.05.2023 г. по 30.04.2024 г. (напомним, для индексации используется инфляция с 3-месячной задержкой). Таким образом, для расчета потенциальной доходности бумаги нам необходим прогноз по инфляции.

Будем базироваться на последних по времени ориентирах Банка России: по итогам 2023 года инфляция должна составить 5,0–6,5%, а в 2024 году — 4,0%. По нашим расчетам, уровень 6,0% по итогам 2023 года не предполагает какого-либо ускорения инфляции в оставшиеся месяцы года. Между тем повышение ставки проявит себя не сразу, кроме того, не стоит недооценивать и эффект продолжающейся девальвации рубля. В результате мы склонны рассматривать в качестве базового прогноза на этот год верхнюю границу диапазона ЦБ — 6,5%. В отношении 2024 года будем базироваться на 4%-м прогнозе ЦБ, что подразумевает средний ежемесячный прирост в размере 0,33%.

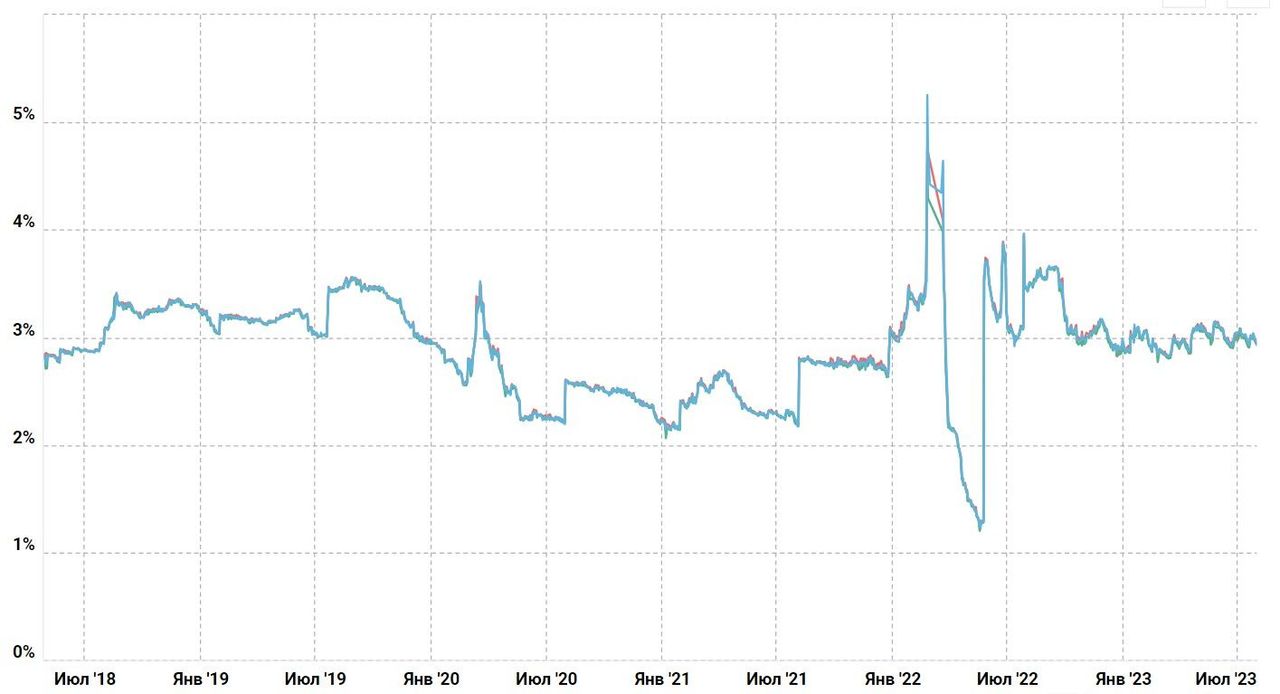

Отдельно остановимся на потенциальной цене выхода из бумаги в августе 2024 года. Сейчас все ОФЗ-ИН торгуются ниже своих номиналов, что на первый взгляд может показаться несколько парадоксальным: ведь инфляция начала уже выраженно ускоряться. По-видимому, при ценообразовании этих бумаг участники рынка учитывают упомянутый выше фактор «вмененной инфляции», хотя его влияние, на наш взгляд, далеко не 100% (как это имеет место, например, в случае с американскими инфляционными облигациями, так называемыми TIPS). Подобный вывод позволяет сделать анализ графика доходности выпуска: как можно видеть, уровень 3% является весьма устойчивым. Будем ориентироваться на него и мы при расчете цены выхода из бумаги через 12 месяцев.

Доходность ОФЗ-ИН серии 52002

В итоге мы получили, что в период с 01.05.2023 г. по 30.04.2024 г. инфляция в РФ составит 5,8%. С учетом премии инвестирование в ОФЗ-ИН серии 52002 принесет, согласно нашим расчетам, 8,8% на горизонте ближайших 12 месяцев. Отметим, что покупка однолетней ОФЗ с фиксированным купоном (серии 26227 с погашением 17.07.2024 г.) обеспечит точно такой же уровень доходности. Таким образом, стоимость страховки от инфляции близка к нулю.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс «Первые шаги», старт нового потока каждый понедельник.

Мы полагаем, что ОФЗ-ИН серии 52002 смотрится интересно в качестве антиинфляционного инструмента, обеспечивающего вполне конкурентоспособный уровень дохода, и присваиваем ей рейтинг «Покупать». Дополнительный спрос на данный класс активов обеспечит грядущее погашение выпуска серии 52001 объемом 150 млрд рублей.

Инфляция достигла дна весной и начинает разгоняться. Согласно Росстату, инфляция в РФ с 18 по 24 июля 2023 года составила 0,23% после 0,18% с 11 по 17 июля, 0,14% с 4 по 10 июля и 0,13% с 27 июня по 3 июля. В годовом выражении она уже превысила таргет ЦБ (4%). С начала месяца потребительские цены к 24 июля 2023 года выросли на 0,61%. Как следует из оценок ЦБ, чтобы уложиться в 4% годовой ставки с учетом сезонных колебаний, за весь июль рост цен должен составить 0,24%.

Непосредственным инструментом защиты от инфляционного риска являются специальные облигации, номинал и купонные платежи по которым постоянно пересчитываются согласно индексу потребительских цен. Такие бумаги выпускают и государство, и корпоративные заемщики. Например, номинал ОФЗ-ИН ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом. В настоящее время линейка ОФЗ таких бумаг насчитывает пять выпусков. Отметим, что 16.08.2023 г. предстоит погашение серии 52001, которая размещена еще в 2015 году. Ее объем в обращении составляет 150 млрд рублей, и можно ожидать, что значительная часть высвобождающейся ликвидности будет реинвестирована обратно в рынок, причем, скорее всего, в точно такой же класс активов.

ОФЗ с привязкой к инфляции

Инвестирование в ОФЗ-ИН позволяет получить в годовом выражении примерно 2,5% сверху к той инфляции, о которой отчитается Росстат в период владения облигацией. Поскольку в настоящий момент практически все ОФЗ-ИН торгуются ниже своих номиналов, реальная доходность, которую предлагают эти бумаги, несколько выше купона по ним — около 3%.

Благодаря наличию ОФЗ-ИН финансовые власти страны (ЦБ, Минфин) понимают, какой уровень инфляции на перспективу ожидают участники долгового рынка. Это достигается за счет того, что для каждой «инфляционной» ОФЗ есть «классическая» ОФЗ с фиксированным купоном примерно с таким же сроком погашения. Сопоставление доходностей этих двух видов облигаций позволяет рассчитать, какую инфляцию ожидает рынок в перспективе (такая инфляция называется «вмененной»). Например, на горизонте до февраля 2028 года участники долгового рынка в настоящее время прайсят среднегодовую вмененную инфляцию на уровне 6,9%.

В результате инвестор имеет возможность соотнести свой прогноз по инфляции с ее вмененным значением и, в зависимости от результата, выбрать более доходный инструмент. Если его ожидания по инфляции выше той, что заложена сейчас в рынок, то надо покупать линкер. Если же ниже вмененной, то, наоборот, доходнее сейчас просто купить классическую ОФЗ с фиксированным купоном.

Однако до февраля 2028 года еще далеко, и нас больше интересует потенциал этого инструмента с точки зрения реагирования на текущее инфляционное давление. Возьмем ОФЗ-ИН серии 52002 и попробуем рассчитать ее доходность на горизонте инвестирования в один год. Мы знаем, что данная бумага принесет 2,5% сверху к той инфляции, о которой отчитается Росстат в период с 01.05.2023 г. по 30.04.2024 г. (напомним, для индексации используется инфляция с 3-месячной задержкой). Таким образом, для расчета потенциальной доходности бумаги нам необходим прогноз по инфляции.

Будем базироваться на последних по времени ориентирах Банка России: по итогам 2023 года инфляция должна составить 5,0–6,5%, а в 2024 году — 4,0%. По нашим расчетам, уровень 6,0% по итогам 2023 года не предполагает какого-либо ускорения инфляции в оставшиеся месяцы года. Между тем повышение ставки проявит себя не сразу, кроме того, не стоит недооценивать и эффект продолжающейся девальвации рубля. В результате мы склонны рассматривать в качестве базового прогноза на этот год верхнюю границу диапазона ЦБ — 6,5%. В отношении 2024 года будем базироваться на 4%-м прогнозе ЦБ, что подразумевает средний ежемесячный прирост в размере 0,33%.

Отдельно остановимся на потенциальной цене выхода из бумаги в августе 2024 года. Сейчас все ОФЗ-ИН торгуются ниже своих номиналов, что на первый взгляд может показаться несколько парадоксальным: ведь инфляция начала уже выраженно ускоряться. По-видимому, при ценообразовании этих бумаг участники рынка учитывают упомянутый выше фактор «вмененной инфляции», хотя его влияние, на наш взгляд, далеко не 100% (как это имеет место, например, в случае с американскими инфляционными облигациями, так называемыми TIPS). Подобный вывод позволяет сделать анализ графика доходности выпуска: как можно видеть, уровень 3% является весьма устойчивым. Будем ориентироваться на него и мы при расчете цены выхода из бумаги через 12 месяцев.

Доходность ОФЗ-ИН серии 52002

В итоге мы получили, что в период с 01.05.2023 г. по 30.04.2024 г. инфляция в РФ составит 5,8%. С учетом премии инвестирование в ОФЗ-ИН серии 52002 принесет, согласно нашим расчетам, 8,8% на горизонте ближайших 12 месяцев. Отметим, что покупка однолетней ОФЗ с фиксированным купоном (серии 26227 с погашением 17.07.2024 г.) обеспечит точно такой же уровень доходности. Таким образом, стоимость страховки от инфляции близка к нулю.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс «Первые шаги», старт нового потока каждый понедельник.

Мы полагаем, что ОФЗ-ИН серии 52002 смотрится интересно в качестве антиинфляционного инструмента, обеспечивающего вполне конкурентоспособный уровень дохода, и присваиваем ей рейтинг «Покупать». Дополнительный спрос на данный класс активов обеспечит грядущее погашение выпуска серии 52001 объемом 150 млрд рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба