Во вторник и среду, свои результаты за 2-й квартал 2023 календарного года представили ведущие чипмейкеры Qualcomm и AMD. Обе компании отчитались чуть лучше ожиданий по скорректированному EPS, зафиксировав его заметное падение: EPS AMD составил $ 0,58 при ожидаемых $ 0,57 (-45% г/г), а чистая прибыль на акцию Qualcomm – $ 1,87 против консенсуса $ 1,81 (-37% г/г).

Главным проблемным местом AMD ожидаемо остался сегмент пользовательских ПК, продажи которого просели на 54% (г/г). В то же самое время, признаки восстановления также начинают проявляться: в частности, в квартальном выражении выручка подразделения взлетела на 35% на фоне подскочившего спроса на AMD Ryzen™ 7000 Series. В сегментах дата-центров и игровых консолей ситуация была заметно лучше со снижением выручки лишь на 11% (г/г) и 4% (г/г), соответственно. Сегмент встраиваемых систем вовсе показал рост на 16% (г/г), оставаясь бенефициаром поглощения Xilinx в 2022 году.

Положительным сигналом для инвесторов стало то, что в следующем квартале AMD ожидает выручку на уровне $ 5,7 млрд – это не только на 6% больше прошедшего квартала, но и на 2% больше продаж годовой давности. Кроме того, компания прогнозирует улучшение валовой маржинальности на 100 б.п. относительно апреля-июня.

Генеральный директор AMD Лиза Су также упомянула, что спрос клиентов на ускорители MI250 и MI300 (запуск продаж в 4-м квартале) вырос в 7 раз на фоне бума генеративного ИИ. Компания по-прежнему рассчитывает, что сегмент дата-центров в таких условиях может увеличить продажи до 50% во 2-м полугодии относительно первого.

Мы оцениваем отчет компании в позитивном ключе и сохраняем рейтинг «покупать» акции AMD с целевой ценой $ 139 и потенциалом 27%.

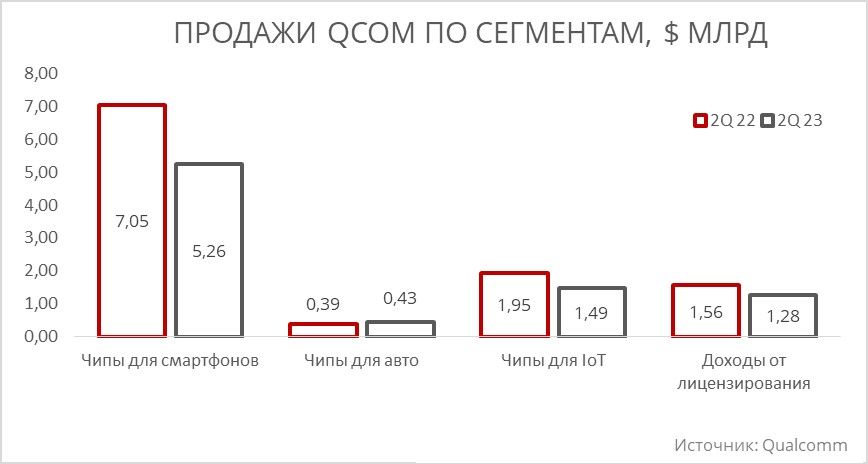

У Qualcomm ситуация по-прежнему выглядит чуть хуже, особенно в части прогнозов на 2-е полугодие. Доходы от продаж мобильных телефонов упали на 25%, Интернета вещей – на 24% (г/г). Лишь выручка от реализации автомобильных систем подросла на 13% (г/г) на фоне поглощения Veoneer в прошлом году и значительного расширения линейки бизнеса.

Главный негатив принесли прогнозы компании, отвечающие сценарию сохранения скорр. EPS и выручки на текущих уровнях в следующие три месяца. Qualcomm ожидает сохранения негативной конъюнктуры на рынке смартфонов в июле-сентябре с потенциальным выправлением ситуации в праздничном 4-м квартале.

Акции компании отреагировали на такое заявление резким снижением в пределах 9% на премаркете. В целом такая реакция, на наш взгляд, выглядит несколько преувеличенной, поскольку компания смогла превзойти консенсус по чистой прибыли и сообщила, что чипы Snapdragon 8 Gen 2 будут «в начинке» новых флагманских устройств от Samsung. Мы планируем обновить рейтинг и целевую цену акций QCOM в ближайшие дни.

Главным проблемным местом AMD ожидаемо остался сегмент пользовательских ПК, продажи которого просели на 54% (г/г). В то же самое время, признаки восстановления также начинают проявляться: в частности, в квартальном выражении выручка подразделения взлетела на 35% на фоне подскочившего спроса на AMD Ryzen™ 7000 Series. В сегментах дата-центров и игровых консолей ситуация была заметно лучше со снижением выручки лишь на 11% (г/г) и 4% (г/г), соответственно. Сегмент встраиваемых систем вовсе показал рост на 16% (г/г), оставаясь бенефициаром поглощения Xilinx в 2022 году.

Положительным сигналом для инвесторов стало то, что в следующем квартале AMD ожидает выручку на уровне $ 5,7 млрд – это не только на 6% больше прошедшего квартала, но и на 2% больше продаж годовой давности. Кроме того, компания прогнозирует улучшение валовой маржинальности на 100 б.п. относительно апреля-июня.

Генеральный директор AMD Лиза Су также упомянула, что спрос клиентов на ускорители MI250 и MI300 (запуск продаж в 4-м квартале) вырос в 7 раз на фоне бума генеративного ИИ. Компания по-прежнему рассчитывает, что сегмент дата-центров в таких условиях может увеличить продажи до 50% во 2-м полугодии относительно первого.

Мы оцениваем отчет компании в позитивном ключе и сохраняем рейтинг «покупать» акции AMD с целевой ценой $ 139 и потенциалом 27%.

У Qualcomm ситуация по-прежнему выглядит чуть хуже, особенно в части прогнозов на 2-е полугодие. Доходы от продаж мобильных телефонов упали на 25%, Интернета вещей – на 24% (г/г). Лишь выручка от реализации автомобильных систем подросла на 13% (г/г) на фоне поглощения Veoneer в прошлом году и значительного расширения линейки бизнеса.

Главный негатив принесли прогнозы компании, отвечающие сценарию сохранения скорр. EPS и выручки на текущих уровнях в следующие три месяца. Qualcomm ожидает сохранения негативной конъюнктуры на рынке смартфонов в июле-сентябре с потенциальным выправлением ситуации в праздничном 4-м квартале.

Акции компании отреагировали на такое заявление резким снижением в пределах 9% на премаркете. В целом такая реакция, на наш взгляд, выглядит несколько преувеличенной, поскольку компания смогла превзойти консенсус по чистой прибыли и сообщила, что чипы Snapdragon 8 Gen 2 будут «в начинке» новых флагманских устройств от Samsung. Мы планируем обновить рейтинг и целевую цену акций QCOM в ближайшие дни.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба