4 августа 2023 Финам

Ключевые тенденции в секторе электроэнергетики

1. Динамика спроса на электроэнергию в РФ должна ускориться во II полугодии за счет низкой базы 2022 года, что с высокой вероятностью позволит выполнить прогноз по росту энергопотребления на 1,0-1,5% (г/г) в 2023 году. В комбинации с ростом тарифов средняя годовая выручка сектора в таком сценарии увеличится на 11-12% (г/г).

2. Основной рост выработки продолжают фиксировать ТЭС, что особенно ярко проявляется во второй ЦЗ. Однако уровень водности в реках Сибири в июне начал постепенно восстанавливаться до нормы, что должно позитивно сказаться на выработке «РусГидро» в III квартале. Эти факторы подкрепляют наше позитивное видение двух голубых фишек сектора — «Интер РАО» и «РусГидро».

3. Высокая прибыль дочерних обществ «ФСК-Россети» по итогам I полугодия вызвала ралли акций на фондовом рынке. Однако высоких дивидендов за 2023 год вне пятерки наиболее эффективных компаний холдинга («Россети Центр», «Россети ЦиП», «Россети Ленэнерго», «Россети Урал» и «Россети Московский регион») мы не ожидаем. Во II полугодии многие представители сектора могут получить дополнительную поддержку в виде промежуточных дивидендов за 9 месяцев, практики, к которой мажоритарный акционер обращался в прошлом году.

4. Коммунальный сектор США выглядит умеренно недооцененным по мультипликаторам, что отражается в нашей оценке фонда с отраслевой экспозицией The Utilities Select Sector SPDR Fund, которая предполагает потенциал около 13%.

5. Снижение энергопотребления и рост процентных расходов стали главными факторами давления на результаты американских коммунальных компаний в I полугодии, но до конца года ситуация может поменяться. Способствовать этому будет низкая база по прибыли 2022 года, экстремальная жара в большинстве штатов, снижение инфляции и вероятное окончание цикла ужесточения монетарной политики.

6. В Китае энергопотребление пока отстает от динамики ВВП, основная причина чего кроется в слабом спросе со стороны обрабатывающей промышленности. Снижение глобальной потребительской активности привело к крайне неровной динамике экспорта КНР, который по большому счету обеспечивается отраслями легкой промышленности. Нормализация глобального спроса и экспорта КНР во II полугодии может положительно сказаться на выработке электростанций страны.

7. Выработка ГЭС в КНР упала на 23% (г/г) за I полугодие ввиду крайне низкого уровня водности, вызванного редкими дождями в юго-западных провинциях страны со второй половины 2022 года. В связи с этим наиболее интересно сейчас выглядят операторы ТЭС, АЭС и ВИЭ. Последние, к слову, продолжают показывать уверенный двухзначный рост установленной мощности даже на фоне неоднозначной динамики восстановления китайской экономики от эффекта прошлогодних эпидемиологических ограничений.

Наши текущие идеи по сектору электроэнергетики

РФ: низкая база энергопотребления поддержит выручку

Энергопотребление во II полугодии: чего ждать?

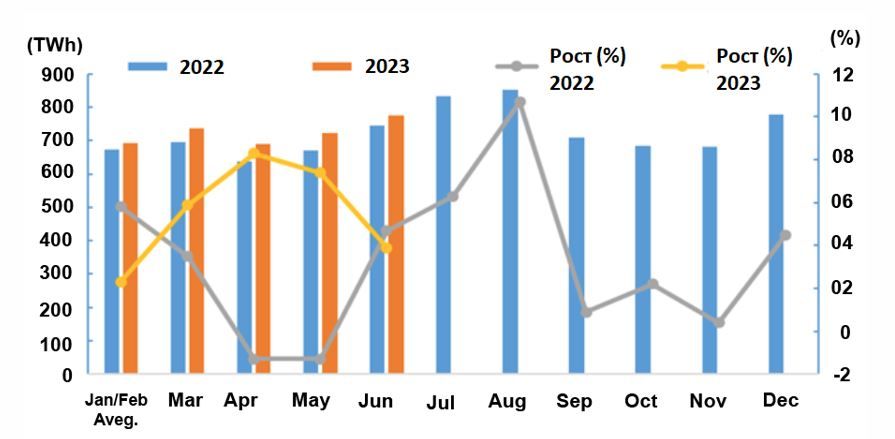

В рамках проходившего в конце июля форума «Россия-Африка» министр энергетики РФ Николай Шульгинов отчитался о росте энергопотребления за 7 месяцев на 0,9% (г/г) при прогнозном диапазоне 1,0-1,5% (г/г) на весь 2023 год. Вторая половина 2022 года выдалась слабее первой в части энергопотребления: если в первые 6 месяцев спрос увеличивался на 2,2% (г/г), то по итогам всего прошлого года рост скорректировался до 1,5% (г/г). Это создает эффект относительно низкой базы для сектора электроэнергетики, который усиливается за счет существенного увеличения тарифов в декабре 2022 года и мае 2023 года, ввиду чего динамика спроса на электроэнергию должна ускориться во II полугодии.

Что касается региональной структуры потребления, общий тренд мало изменился относительно 2022 года. По различным оценкам, рост в ОЭС Сибири и Дальнего Востока превысил 3% (г/г) в I полугодии, в то время как в энергосистемах Центра и Северо-Запада наблюдался спад потребления. В ОЭС Урала, Юга и Средней Волги рост показателя составил менее 1%. Загрузка ж/д магистралей, общий рост экспорта в азиатском направлении, а также строительство остаются главными драйверами, обеспечивающими увеличение потребления электроэнергии.

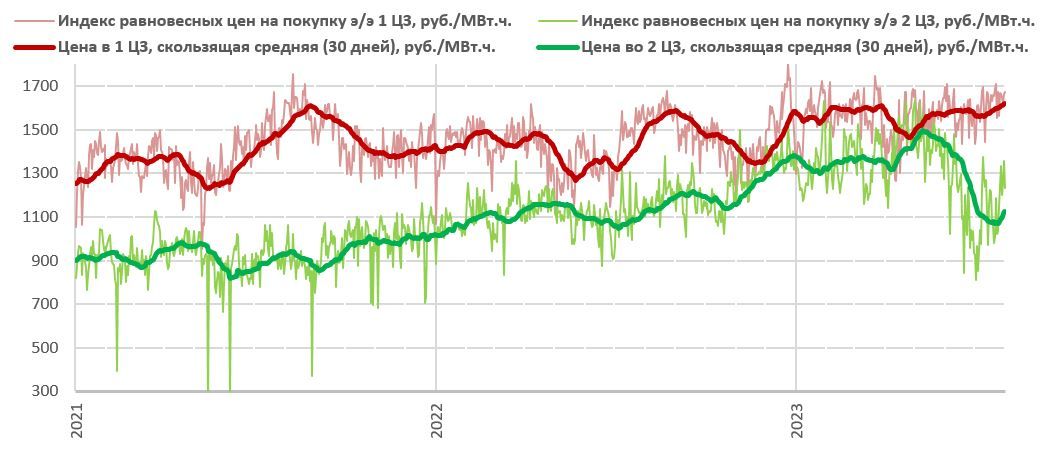

Начиная с мая в Сибири наблюдалось повышение уровня водности рек с наиболее резким скачком уровня водохранилищ на Богучанской, Бурейской, Вилюйской, Саяно-Шушенской, Усть-Илимской и Колымской ГЭС. Это практически сразу отразилось на динамике цен во второй ценовой зоне (ЦЗ), которые скорректировались от локальных максимумов до уровня середины 2022 года. Цены в первой ЦЗ удерживаются в комфортном диапазоне 1500-1600 руб. за МВт*ч.

Компания «РусГидро» сообщила, что в III квартале приток воды в водохранилища Северного Кавказа, Сибири и Дальнего Востока ожидается близким к норме, что поддержит выработку и выручку холдинга. Акции компании практически не заметили дивидендного гэпа и остаются одним из наиболее интересных вариантов среди голубых фишек сектора. Кроме того, Минэнерго сообщило, что все ТЭС на Дальнем Востоке будут продавать электроэнергию и мощность по рыночным тарифам уже с 1 января 2024 года, что позитивно для компании, являющейся по большому счету монополистом в данном регионе. Наша целевая цена акций «РусГидро» составляет 0,92 руб., рейтинг — «Покупать», потенциал 8%.

Структура генерации все еще в пользу ТЭС

За I полугодие тепловая генерация стала абсолютным лидером по темпам изменения выработки. С января по июнь объемы генерации ТЭС выросли на 3,6% (г/г) до 382 млрд кВт*ч при заметном падении выработки АЭС (-5,3% (г/г)) и ГЭС (-7,1% (г/г)). Общие объемы генерации при этом остались без изменений, отражая эффект отмены экспорта э/э в страны ЕС в 2022 году.

«Интер РАО» по-прежнему не публикует полноценную финансовую отчетность, но мы считаем, что компания является одним из главных бенефициаров такой конфигурации выработки. Помимо рекордных дивидендов за 2022 год, еще одним аргументом в пользу кейса компании стало увеличение ликвидной кубышки на счетах головной структуры холдинга до 355 млрд руб. (295 млрд руб. на конец 2021 года), о чем стало известно из отчета по РСБУ за I полугодие 2023 года. При этом компания продолжает поглощения в инжиниринговом сегменте и в июле сообщила о приобретении Уральского турбинного завода. С учетом ухода большинства крупных западных производителей газовых турбин данная ниша открывает для компании хорошую возможность диверсификации бизнес-операций. Наш рейтинг акций «Интер РАО» — «На уровне рынка».

В чем причина роста прибыли сетевых компаний?

Сектор в последние месяцы фиксирует настоящее ралли в акциях сетевых компаний, которое подпитывается уверенными финансовыми результатами. В частности, консолидированная чистая прибыль дочерних компаний «ФСК-Россети», уже отчитавшихся по РСБУ за I полугодие, выросла на 84% (г/г).

Главной причиной столь существенного роста чистой прибыли остается увеличение тарифов в декабре 2022 года, хотя многие компании также зафиксировали положительную динамику по другим статьям. В частности, процентные расходы по многим кейсам значительно упали, отражая снизившуюся стоимость долгового фондирования. При этом рост себестоимости всех «дочек» пока сильно отстает от темпов увеличения выручки, что вызывает вопросы к объемам реализации программ технического обслуживания и ремонтов. Весьма вероятно, что в III квартале мы увидим акселерацию производственных программ — в противном случае объяснить резкий рост выручки в жестко регулируемом сегменте сетевой деятельности довольно тяжело. Кроме того, получение чрезмерно высокой прибыли в текущем году может обернуться корректировками тарифа в 2025 и последующих годах. В пользу данной теории говорит и то, что отчитавшиеся компании в среднем уже выполнили 70-80% бизнес-плана на весь 2023 год в части чистой прибыли.

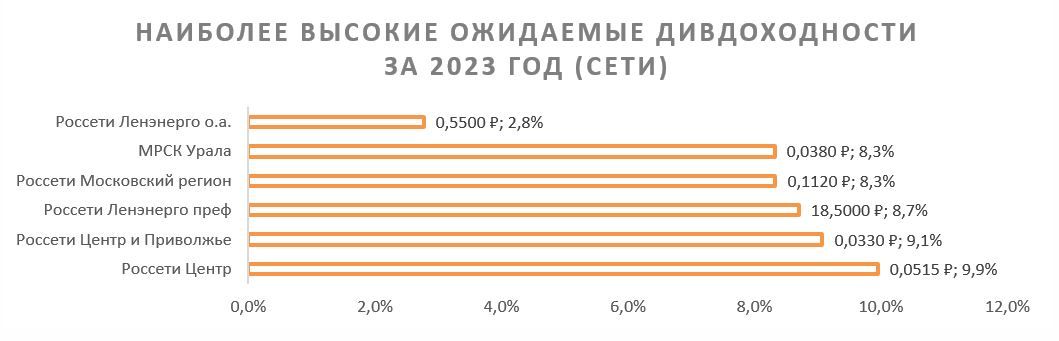

Тем не менее уверенный рост прибыли, на наш взгляд, существенно улучшает перспективы выплаты дивидендов за 9 месяцев. К этой практике «ФСК-Россети» обратилась в прошлом году и в 2023 году есть хороший шанс повторения данного сценария с учетом высокой потребности головного холдинга в ликвидности. Наши ожидания по годовым дивидендам компаний холдинга «ФСК-Россети» представлены на графике ниже.

Электроэнергетики РФ на фондовом рынке

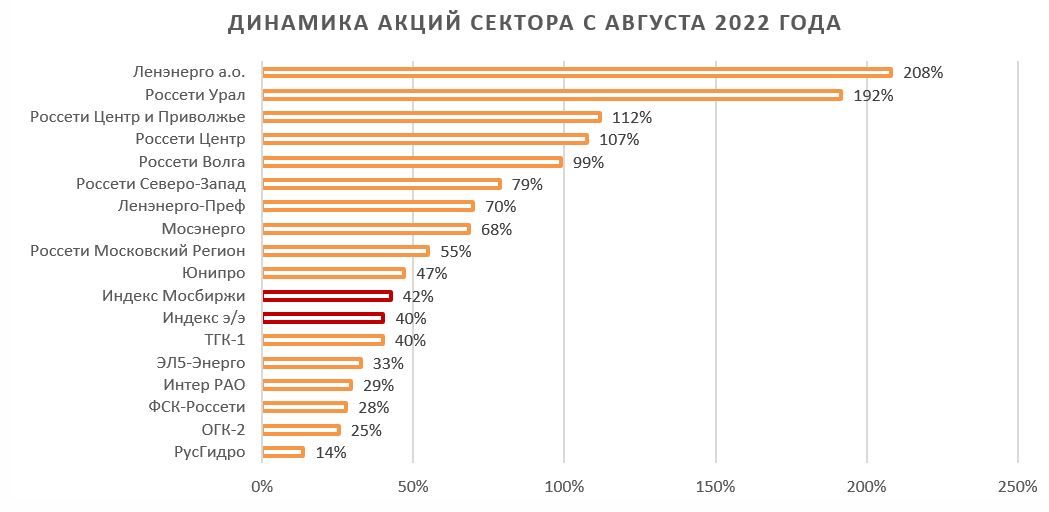

Индекс МосБиржи за последний год обошел сектор на 2%, главной причиной чего мы считаем постепенную нормализацию экономической и корпоративной конъюнктуры на отечественном рынке. На фоне постепенного восстановления экономики у инвесторов появляется аппетит к риску, а интерес к защитным историям снижается.

Нахождение «РусГидро» на последнем месте по доходности за прошедший год среди наиболее ликвидных бумаг сектора не совсем отражает реальную картину. Акция была ярким прокси тихой гавани, одним из лидеров в турбулентном 2022 году и смогла обеспечить инвесторам положительную доходность по его итогам, несмотря на сильнейшие распродажи. Но даже учитывая это, мы считаем «РусГидро» одной из наиболее недооцененных бумаг в секторе на текущий момент. Ралли в акциях сетевого комплекса при этом выглядит довольно агрессивным, и в некоторых случаях лишено соответствующего фундаментального обоснования. Здесь мы снова упоминаем обыкновенные акции «Ленэнерго», которые взлетели более чем в 3 раза с августа 2022 года, выглядят сильно переоцененными и теперь сильно уступают по дивдоходности другим наиболее эффективным сетевым компаниям.

Зарубежные коммунальные компании: спрос на э/э не отвечает ожиданиям

В первой половине 2023 года американские коммунальные компании сильно отстали от широкого рынка США. Помимо продолжающегося повышения процентных ставок на сектор сильно давила динамика потребления э/э, стабильно снижающаяся с начала года на фоне мягких температур и умеренного снижения деловой активности. Тем не менее шансы отыграть отставание до конца года у отрасли есть: поддерживающими факторами выступят фиксируемые экстремально высокие температуры в летние месяцы, а также низкая база по прибыли в 2022 году, когда компании оказались под воздействием рекордной за последние годы инфляции.

Китайские коммунальные компании обходят широкий рынок по доходности за последний год, но это едва ли утешает инвесторов, поскольку доходность отрасли за период составила около минус 3%. Спрос на э/э в стране продолжает рост, но отстает от прогнозов на фоне слабой динамики потребления обрабатывающей промышленности, обеспечивающей 2/3 всего энергопотребления в стране. Для раскрытия потенциала сектору необходима нормализация не только внутреннего спроса, но и глобальной покупательской активности, слабость которой сильно ограничивает китайский экспорт. Операторы ВИЭ, АЭС и ТЭС пока выглядят предпочтительным выбором в отрасли, поскольку выигрывают от упавшей выработки ГЭС в первой половине года.

США

Коммунальный сектор было сложно назвать фаворитом на американском рынке в первой половине 2023 года, что по большей части связано с теплой зимой и слабой динамикой энергопотребления в стране. По итогам I квартала спрос на электроэнергию снизился на 3% (г/г), причем эффект теплых погодных режимов в осенне-зимний период сильнее всего сказался на потреблении э/э населением, упавшим на 6% (г/г). Только благодаря росту тарифов выручка поставщиков э/э увеличилась на 7% (г/г) по итогам I квартала. Ситуация фундаментально не изменилась в апреле и мае, но погодные тренды начала лета дают надежду на более позитивные результаты сектора до конца 2023 года.

Национальное управление океанических и атмосферных исследований США сообщило, что июнь 2023 года стал самым жарким с 1850 года. Агентство прогнозирует, что в июле и августе на большей части территории США (кроме северной части Великих равнин) также будут наблюдаться необычно высокие температуры. Такие тренды могут положительно сказаться на динамике потребления э/э, используемой в целях охлаждения помещений.

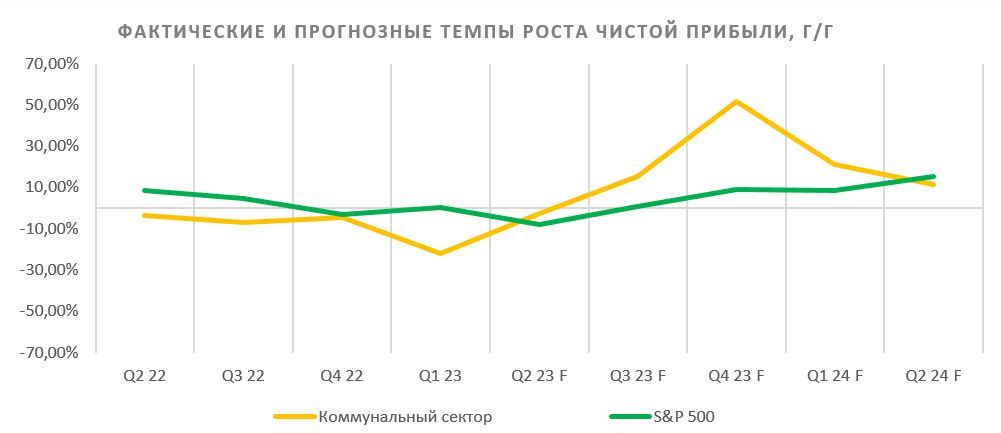

Кроме того, рост чистой прибыли электроэнергетических компаний начиная с III квартала текущего года будет поддерживаться крайне низкой базой 2022 года, когда сектор оказался под сильным давлением высокой инфляции. Большинство компаний отрасли работают в рамках жесткого тарифного регулирования, в связи с чем для переноса резко подскочивших операционных расходов в цены на э/э требуется около 1 года. Конфигурация, отвечающая росту чистой прибыли сектора во второй половине 2023 года на базе данного фактора, отражается в прогнозах аналитиков. Согласно консенсусу Refinitiv, в 4 ближайшие квартала (III квартал 2023 года — II квартал 2024 года) темпы увеличения чистой прибыли коммунального сектора будут опережать темпы роста чистой прибыли S&P 500 в среднем на 16,5%. При этом, по нашим оценкам, такие прогнозы в полной мере не учитывают эффект погодного фактора, описанный выше.

Нормализации в отрасли благоприятствует и снижение годовой инфляции с пиковых 9,1% до 3% в июне 2023 года и вероятное скорое окончание цикла ужесточения денежно-кредитной политики ФРС. Для регулируемого бизнеса коммунальных компаний, многие из которых находятся в активной стадии инвестиционного цикла в связи с энергопереходом, два данных макротренда должны устранить давление на чистую прибыль в текущем и последующих тарифных периодах.

Оценка сектора

В настоящий момент отраслевой индекс по коммунальным компаниям США торгуется с P/E TTM на уровне 20,4, что сильно меньше среднего значения 26,1 за последние 5 лет. Сектор по-прежнему оценивается выше долгосрочной средней по P/E TTM, который составляет 16,7, однако эта премия, на наш взгляд, более чем оправдана по нескольким причинам:

1. Широкий рынок США торгуется с премией 33% относительно долгосрочной средней на текущий момент.

2. Компании отрасли имеют более высокие ожидаемые темпы роста EPS относительно долгосрочных средних за счет декарбонизации и ассоциируемых с ней рыночных преимуществ.

3. Энергопотребление, несмотря на умеренное снижение в 2023 году, находится у своих исторических максимумов.

Основываясь на этом, мы считаем американский коммунальный сектор умеренно недооцененным в настоящих реалиях. В частности, потенциал фонда XLU (The Utilities Select Sector SPDR Fund) с экспозицией на ведущие коммунальные компании США мы оцениваем около 13%. Дополнительным фактором поддержки может стать ротация инвесторов в защитные сектора после сильного ралли на американском рынке.

Фактор дивидендов играет свою роль

В 2022 году доходность 10-летних казначейских облигаций США впервые с момента мирового финансового кризиса 2008-2010 гг. превысила дивидендную доходность сектора. Сохранение такой конфигурации негативно влияет на привлекательность сектора: инвесторы в общем случае могут предпочесть менее рисковые долговые бумаги эмитентов акциям представителей сектора.

В этой связи окончание цикла увеличения ставок в США может стать одним из определяющих факторов в раскрытии потенциала сектора на фондовом рынке. График точечных прогнозов членов FOMC пока отвечает сценарию, при котором текущий уровень ставки по федеральным фондам (5,25-5,50%) станет пиковым со снижением до 4,25-4,50% в 2024 году. Если этот сценарий оправдается, то мы, вероятно, увидим постепенное уменьшение ставок по казначейским бондам США с текущих 4% до более оптимальных для сектора 3-3,5%. Пока же кейсов с ожидаемой доходностью выше 10-летних трежерис в отрасли всего 4: Duke Energy, Edison International, Dominion Energy и Pinnacle West Capital.

Наиболее недооцененными и интересными кейсами выглядят NextEra Energy и Duke Energy

NextEra Energy представила неплохой отчет за II квартал, вновь зафиксировав рост спроса во Флориде несмотря на слабые показатели по стране в целом. Зеленое подразделение NextEra Energy Resources при этом ввело 1,8 ГВт ВИЭ только за апрель-июнь и поддерживает показатель законтрактованной мощности в районе 20 ГВт. Кроме того, мы позитивно оцениваем планы компании по продаже газопроводов в Техасе, которая должна закрыться к концу года и усилить фокус компании на ВИЭ, устранив необходимость в допэмиссии в течение всего 2024 года. Наша целевая цена акций NEE составляет $94, рейтинг — «Покупать», потенциал — 31%.

Duke Energy — еще один кейс с присутствием во Флориде и одной из самых масштабных в отрасли капитальных программ с фокусом на ВИЭ. В этой связи мы считаем правильной продажу парка нерегулируемых ВИЭ в Техасе, Вайоминге и Юте, что позволит обеспечить дополнительную ликвидность и снизить долговую нагрузку. Кроме того, дивидендная доходность компании является одной из самых высоких в секторе и на горизонте NTM составляет около 4,5%. Наша целевая цена акций Duke составляет $112, рейтинг — «Покупать», потенциал — 21%.

Китай и Гонконг

В первой половине года энергопотребление в Китае увеличилось на 5,0% (г/г), отстав от динамики ВВП страны, который поднялся на 5,5% (г/г). Основная причина этого — слабый спрос со стороны обрабатывающей промышленности. Данный сегмент экономики КНР ответственен за наибольшую долю в общем энергопотреблении (67%), но спрос за первые 6 месяцев здесь вырос лишь на 4,4% (г/г).

Обрабатывающая промышленность — главный элемент экспортно-ориентированной экономики КНР, в связи с чем падение экспорта в мае и июне сильно повлияло на тренд роста энергопотребления. На фоне этого мы в первую очередь склонны ассоциировать дальнейшее восстановление спроса на э/э в Китае с динамикой внешнеторгового оборота страны. Июньские данные Главного таможенного управления КНР показали, что многие ключевые для экспорта КНР товарные категории страдают больше остальных. В частности, продажи компьютеров за рубеж упали на 5,4% (г/г), микросхем — на 2,7 (г/г), одежды — на 2,6% (г/г), мобильных телефонов — на 2,5% (г/г). Постепенная нормализация глобального спроса, которую лидеры многих отраслей ожидают во II полугодии, в этой связи должна положительно сказаться на энергопотреблении вторичной или перерабатывающей промышленности. Кроме того, поддержку окажут обещанные правительством КНР стимулирующие меры, часть которых направлена на легкую промышленность.

Падение генерации ГЭС благоприятно для остального сектора

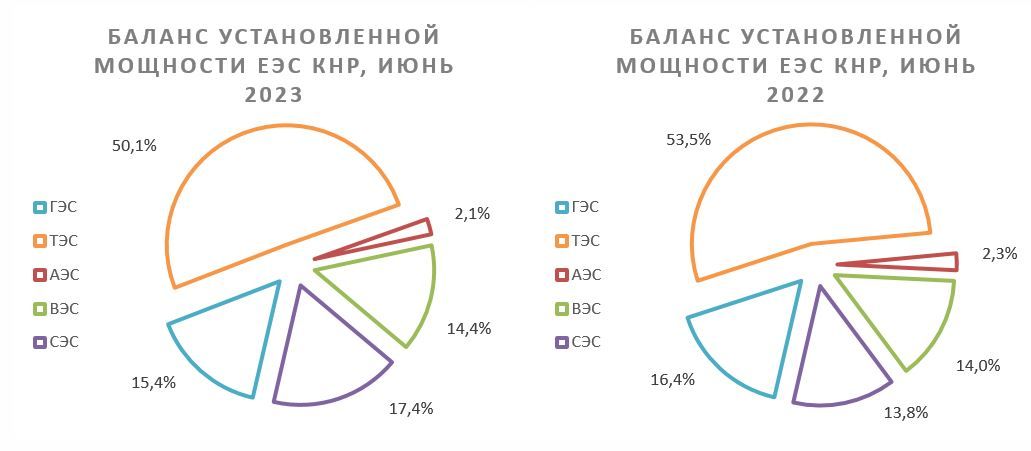

Гидроэнергетика КНР столкнулась с серьезными проблемами в первой половине 2023 года. Крайне низкий уровень водности в водохранилищах, вызванный редкими дождями в юго-западных провинциях страны со второй половины 2022 года, привел к тому, что генерация ГЭС за 6 месяцев упала на 23% (г/г). Генерация АЭС и ТЭС на этом фоне подросла на 7,5% (г/г) и 6,5% (г/г), соответственно, но наибольший прирост показали ВИЭ (+23,5% (г/г)), доля которых в общей выработке выросла до 13%.

Согласно метеопрогнозам, с июля по август количество осадков в провинциях Хубэй и Хунань в центральном Китае, муниципалитете Чунцин на юго-западе Китая и провинции Сычуань (все лидеры по объемам гидрогенерации) сократится на 20-50%, что должно привести к дальнейшему падению генерации ГЭС. Пока данные прогнозы оправдываются на фоне экстремальной жары в отдельных регионах страны. Так, в провинции Хайнань 12 июля был в седьмой раз в 2023 году установлен новый максимум потребления электрической мощности.

На фоне неразрешенной угрозы необходимости нормирования потребления электроэнергии в летние месяцы ряд руководителей Политбюро вновь призвали к строительству новых электростанций. В частности, в этом ключе в середине июля высказался вице-премьер Государственного совета КНР Дин Сюэсян, и уже 31 июля стало известно, что CGN Power получила разрешение на строительство двух дополнительных энергоблоков АЭС Ningde общей мощностью 2,4 ГВт. Это доводит совокупную установленную и законтрактованную мощность под управлением одного из крупнейших операторов АЭС в Поднебесной до 41,4 ГВт. Акции CGN Power в целом выглядят тихой гаванью на китайском фондовом рынке, поскольку перспективы и стратегия компании весьма четкие в свете важности атомной энергетики для надежности энергосистемы КНР, которая с каждым годом все сильнее полагается на возобновляемую энергетику: например, в последнее время компания вводит минимум один энергоблок в год, что позитивно сказывается на выработке. Наша целевая цена акций CGN в Гонконге составляет 2,45 HKD, рейтинг — «Покупать», потенциал — 27%.

Помимо АЭС и ТЭС, бенефициарами трендов в структуре выработке КНР становятся операторы возобновляемой энергетики. Дополнительно сказывается и то, что установленная мощность ВИЭ (ветряные и солнечные электростанции) за последний год в сумме выросла на 180 ГВт, а их доля в энергосистеме КНР подскочила с 28% до 32%. К слову, вся углеродно-нейтральная генерация (ВИЭ, ГЭС и АЭС) в июне достигла знаковой отметки в 50% энергосистемы.

Между тем акции одного из крупнейших китайских операторов ВЭС Longyuan Power находятся на минимальных значениях с начала 2021 года и являются, по нашим оценкам, сильно недооцененными рынком. С начала года компания зафиксировала увеличение выработки на 9,5% (г/г), преимущественно за счет увеличения генерации ВЭС на 9,6% (г/г). Однако угольные ТЭС Longyuan Power также имеют неплохие шансы нарастить выработку на фоне засухи на юго-востоке КНР. Кроме того, фактором скрытого потенциала компании остаются невыплаченные правительством Китая субсидии, размер которых составляет около 80% годовой выручки Longyuan. Наша целевая цена акций Longyuan в Гонконге составляет 12 HKD, рейтинг — «Покупать», потенциал — 66%.

1. Динамика спроса на электроэнергию в РФ должна ускориться во II полугодии за счет низкой базы 2022 года, что с высокой вероятностью позволит выполнить прогноз по росту энергопотребления на 1,0-1,5% (г/г) в 2023 году. В комбинации с ростом тарифов средняя годовая выручка сектора в таком сценарии увеличится на 11-12% (г/г).

2. Основной рост выработки продолжают фиксировать ТЭС, что особенно ярко проявляется во второй ЦЗ. Однако уровень водности в реках Сибири в июне начал постепенно восстанавливаться до нормы, что должно позитивно сказаться на выработке «РусГидро» в III квартале. Эти факторы подкрепляют наше позитивное видение двух голубых фишек сектора — «Интер РАО» и «РусГидро».

3. Высокая прибыль дочерних обществ «ФСК-Россети» по итогам I полугодия вызвала ралли акций на фондовом рынке. Однако высоких дивидендов за 2023 год вне пятерки наиболее эффективных компаний холдинга («Россети Центр», «Россети ЦиП», «Россети Ленэнерго», «Россети Урал» и «Россети Московский регион») мы не ожидаем. Во II полугодии многие представители сектора могут получить дополнительную поддержку в виде промежуточных дивидендов за 9 месяцев, практики, к которой мажоритарный акционер обращался в прошлом году.

4. Коммунальный сектор США выглядит умеренно недооцененным по мультипликаторам, что отражается в нашей оценке фонда с отраслевой экспозицией The Utilities Select Sector SPDR Fund, которая предполагает потенциал около 13%.

5. Снижение энергопотребления и рост процентных расходов стали главными факторами давления на результаты американских коммунальных компаний в I полугодии, но до конца года ситуация может поменяться. Способствовать этому будет низкая база по прибыли 2022 года, экстремальная жара в большинстве штатов, снижение инфляции и вероятное окончание цикла ужесточения монетарной политики.

6. В Китае энергопотребление пока отстает от динамики ВВП, основная причина чего кроется в слабом спросе со стороны обрабатывающей промышленности. Снижение глобальной потребительской активности привело к крайне неровной динамике экспорта КНР, который по большому счету обеспечивается отраслями легкой промышленности. Нормализация глобального спроса и экспорта КНР во II полугодии может положительно сказаться на выработке электростанций страны.

7. Выработка ГЭС в КНР упала на 23% (г/г) за I полугодие ввиду крайне низкого уровня водности, вызванного редкими дождями в юго-западных провинциях страны со второй половины 2022 года. В связи с этим наиболее интересно сейчас выглядят операторы ТЭС, АЭС и ВИЭ. Последние, к слову, продолжают показывать уверенный двухзначный рост установленной мощности даже на фоне неоднозначной динамики восстановления китайской экономики от эффекта прошлогодних эпидемиологических ограничений.

Наши текущие идеи по сектору электроэнергетики

РФ: низкая база энергопотребления поддержит выручку

Энергопотребление во II полугодии: чего ждать?

В рамках проходившего в конце июля форума «Россия-Африка» министр энергетики РФ Николай Шульгинов отчитался о росте энергопотребления за 7 месяцев на 0,9% (г/г) при прогнозном диапазоне 1,0-1,5% (г/г) на весь 2023 год. Вторая половина 2022 года выдалась слабее первой в части энергопотребления: если в первые 6 месяцев спрос увеличивался на 2,2% (г/г), то по итогам всего прошлого года рост скорректировался до 1,5% (г/г). Это создает эффект относительно низкой базы для сектора электроэнергетики, который усиливается за счет существенного увеличения тарифов в декабре 2022 года и мае 2023 года, ввиду чего динамика спроса на электроэнергию должна ускориться во II полугодии.

Что касается региональной структуры потребления, общий тренд мало изменился относительно 2022 года. По различным оценкам, рост в ОЭС Сибири и Дальнего Востока превысил 3% (г/г) в I полугодии, в то время как в энергосистемах Центра и Северо-Запада наблюдался спад потребления. В ОЭС Урала, Юга и Средней Волги рост показателя составил менее 1%. Загрузка ж/д магистралей, общий рост экспорта в азиатском направлении, а также строительство остаются главными драйверами, обеспечивающими увеличение потребления электроэнергии.

Начиная с мая в Сибири наблюдалось повышение уровня водности рек с наиболее резким скачком уровня водохранилищ на Богучанской, Бурейской, Вилюйской, Саяно-Шушенской, Усть-Илимской и Колымской ГЭС. Это практически сразу отразилось на динамике цен во второй ценовой зоне (ЦЗ), которые скорректировались от локальных максимумов до уровня середины 2022 года. Цены в первой ЦЗ удерживаются в комфортном диапазоне 1500-1600 руб. за МВт*ч.

Компания «РусГидро» сообщила, что в III квартале приток воды в водохранилища Северного Кавказа, Сибири и Дальнего Востока ожидается близким к норме, что поддержит выработку и выручку холдинга. Акции компании практически не заметили дивидендного гэпа и остаются одним из наиболее интересных вариантов среди голубых фишек сектора. Кроме того, Минэнерго сообщило, что все ТЭС на Дальнем Востоке будут продавать электроэнергию и мощность по рыночным тарифам уже с 1 января 2024 года, что позитивно для компании, являющейся по большому счету монополистом в данном регионе. Наша целевая цена акций «РусГидро» составляет 0,92 руб., рейтинг — «Покупать», потенциал 8%.

Структура генерации все еще в пользу ТЭС

За I полугодие тепловая генерация стала абсолютным лидером по темпам изменения выработки. С января по июнь объемы генерации ТЭС выросли на 3,6% (г/г) до 382 млрд кВт*ч при заметном падении выработки АЭС (-5,3% (г/г)) и ГЭС (-7,1% (г/г)). Общие объемы генерации при этом остались без изменений, отражая эффект отмены экспорта э/э в страны ЕС в 2022 году.

«Интер РАО» по-прежнему не публикует полноценную финансовую отчетность, но мы считаем, что компания является одним из главных бенефициаров такой конфигурации выработки. Помимо рекордных дивидендов за 2022 год, еще одним аргументом в пользу кейса компании стало увеличение ликвидной кубышки на счетах головной структуры холдинга до 355 млрд руб. (295 млрд руб. на конец 2021 года), о чем стало известно из отчета по РСБУ за I полугодие 2023 года. При этом компания продолжает поглощения в инжиниринговом сегменте и в июле сообщила о приобретении Уральского турбинного завода. С учетом ухода большинства крупных западных производителей газовых турбин данная ниша открывает для компании хорошую возможность диверсификации бизнес-операций. Наш рейтинг акций «Интер РАО» — «На уровне рынка».

В чем причина роста прибыли сетевых компаний?

Сектор в последние месяцы фиксирует настоящее ралли в акциях сетевых компаний, которое подпитывается уверенными финансовыми результатами. В частности, консолидированная чистая прибыль дочерних компаний «ФСК-Россети», уже отчитавшихся по РСБУ за I полугодие, выросла на 84% (г/г).

Главной причиной столь существенного роста чистой прибыли остается увеличение тарифов в декабре 2022 года, хотя многие компании также зафиксировали положительную динамику по другим статьям. В частности, процентные расходы по многим кейсам значительно упали, отражая снизившуюся стоимость долгового фондирования. При этом рост себестоимости всех «дочек» пока сильно отстает от темпов увеличения выручки, что вызывает вопросы к объемам реализации программ технического обслуживания и ремонтов. Весьма вероятно, что в III квартале мы увидим акселерацию производственных программ — в противном случае объяснить резкий рост выручки в жестко регулируемом сегменте сетевой деятельности довольно тяжело. Кроме того, получение чрезмерно высокой прибыли в текущем году может обернуться корректировками тарифа в 2025 и последующих годах. В пользу данной теории говорит и то, что отчитавшиеся компании в среднем уже выполнили 70-80% бизнес-плана на весь 2023 год в части чистой прибыли.

Тем не менее уверенный рост прибыли, на наш взгляд, существенно улучшает перспективы выплаты дивидендов за 9 месяцев. К этой практике «ФСК-Россети» обратилась в прошлом году и в 2023 году есть хороший шанс повторения данного сценария с учетом высокой потребности головного холдинга в ликвидности. Наши ожидания по годовым дивидендам компаний холдинга «ФСК-Россети» представлены на графике ниже.

Электроэнергетики РФ на фондовом рынке

Индекс МосБиржи за последний год обошел сектор на 2%, главной причиной чего мы считаем постепенную нормализацию экономической и корпоративной конъюнктуры на отечественном рынке. На фоне постепенного восстановления экономики у инвесторов появляется аппетит к риску, а интерес к защитным историям снижается.

Нахождение «РусГидро» на последнем месте по доходности за прошедший год среди наиболее ликвидных бумаг сектора не совсем отражает реальную картину. Акция была ярким прокси тихой гавани, одним из лидеров в турбулентном 2022 году и смогла обеспечить инвесторам положительную доходность по его итогам, несмотря на сильнейшие распродажи. Но даже учитывая это, мы считаем «РусГидро» одной из наиболее недооцененных бумаг в секторе на текущий момент. Ралли в акциях сетевого комплекса при этом выглядит довольно агрессивным, и в некоторых случаях лишено соответствующего фундаментального обоснования. Здесь мы снова упоминаем обыкновенные акции «Ленэнерго», которые взлетели более чем в 3 раза с августа 2022 года, выглядят сильно переоцененными и теперь сильно уступают по дивдоходности другим наиболее эффективным сетевым компаниям.

Зарубежные коммунальные компании: спрос на э/э не отвечает ожиданиям

В первой половине 2023 года американские коммунальные компании сильно отстали от широкого рынка США. Помимо продолжающегося повышения процентных ставок на сектор сильно давила динамика потребления э/э, стабильно снижающаяся с начала года на фоне мягких температур и умеренного снижения деловой активности. Тем не менее шансы отыграть отставание до конца года у отрасли есть: поддерживающими факторами выступят фиксируемые экстремально высокие температуры в летние месяцы, а также низкая база по прибыли в 2022 году, когда компании оказались под воздействием рекордной за последние годы инфляции.

Китайские коммунальные компании обходят широкий рынок по доходности за последний год, но это едва ли утешает инвесторов, поскольку доходность отрасли за период составила около минус 3%. Спрос на э/э в стране продолжает рост, но отстает от прогнозов на фоне слабой динамики потребления обрабатывающей промышленности, обеспечивающей 2/3 всего энергопотребления в стране. Для раскрытия потенциала сектору необходима нормализация не только внутреннего спроса, но и глобальной покупательской активности, слабость которой сильно ограничивает китайский экспорт. Операторы ВИЭ, АЭС и ТЭС пока выглядят предпочтительным выбором в отрасли, поскольку выигрывают от упавшей выработки ГЭС в первой половине года.

США

Коммунальный сектор было сложно назвать фаворитом на американском рынке в первой половине 2023 года, что по большей части связано с теплой зимой и слабой динамикой энергопотребления в стране. По итогам I квартала спрос на электроэнергию снизился на 3% (г/г), причем эффект теплых погодных режимов в осенне-зимний период сильнее всего сказался на потреблении э/э населением, упавшим на 6% (г/г). Только благодаря росту тарифов выручка поставщиков э/э увеличилась на 7% (г/г) по итогам I квартала. Ситуация фундаментально не изменилась в апреле и мае, но погодные тренды начала лета дают надежду на более позитивные результаты сектора до конца 2023 года.

Национальное управление океанических и атмосферных исследований США сообщило, что июнь 2023 года стал самым жарким с 1850 года. Агентство прогнозирует, что в июле и августе на большей части территории США (кроме северной части Великих равнин) также будут наблюдаться необычно высокие температуры. Такие тренды могут положительно сказаться на динамике потребления э/э, используемой в целях охлаждения помещений.

Кроме того, рост чистой прибыли электроэнергетических компаний начиная с III квартала текущего года будет поддерживаться крайне низкой базой 2022 года, когда сектор оказался под сильным давлением высокой инфляции. Большинство компаний отрасли работают в рамках жесткого тарифного регулирования, в связи с чем для переноса резко подскочивших операционных расходов в цены на э/э требуется около 1 года. Конфигурация, отвечающая росту чистой прибыли сектора во второй половине 2023 года на базе данного фактора, отражается в прогнозах аналитиков. Согласно консенсусу Refinitiv, в 4 ближайшие квартала (III квартал 2023 года — II квартал 2024 года) темпы увеличения чистой прибыли коммунального сектора будут опережать темпы роста чистой прибыли S&P 500 в среднем на 16,5%. При этом, по нашим оценкам, такие прогнозы в полной мере не учитывают эффект погодного фактора, описанный выше.

Нормализации в отрасли благоприятствует и снижение годовой инфляции с пиковых 9,1% до 3% в июне 2023 года и вероятное скорое окончание цикла ужесточения денежно-кредитной политики ФРС. Для регулируемого бизнеса коммунальных компаний, многие из которых находятся в активной стадии инвестиционного цикла в связи с энергопереходом, два данных макротренда должны устранить давление на чистую прибыль в текущем и последующих тарифных периодах.

Оценка сектора

В настоящий момент отраслевой индекс по коммунальным компаниям США торгуется с P/E TTM на уровне 20,4, что сильно меньше среднего значения 26,1 за последние 5 лет. Сектор по-прежнему оценивается выше долгосрочной средней по P/E TTM, который составляет 16,7, однако эта премия, на наш взгляд, более чем оправдана по нескольким причинам:

1. Широкий рынок США торгуется с премией 33% относительно долгосрочной средней на текущий момент.

2. Компании отрасли имеют более высокие ожидаемые темпы роста EPS относительно долгосрочных средних за счет декарбонизации и ассоциируемых с ней рыночных преимуществ.

3. Энергопотребление, несмотря на умеренное снижение в 2023 году, находится у своих исторических максимумов.

Основываясь на этом, мы считаем американский коммунальный сектор умеренно недооцененным в настоящих реалиях. В частности, потенциал фонда XLU (The Utilities Select Sector SPDR Fund) с экспозицией на ведущие коммунальные компании США мы оцениваем около 13%. Дополнительным фактором поддержки может стать ротация инвесторов в защитные сектора после сильного ралли на американском рынке.

Фактор дивидендов играет свою роль

В 2022 году доходность 10-летних казначейских облигаций США впервые с момента мирового финансового кризиса 2008-2010 гг. превысила дивидендную доходность сектора. Сохранение такой конфигурации негативно влияет на привлекательность сектора: инвесторы в общем случае могут предпочесть менее рисковые долговые бумаги эмитентов акциям представителей сектора.

В этой связи окончание цикла увеличения ставок в США может стать одним из определяющих факторов в раскрытии потенциала сектора на фондовом рынке. График точечных прогнозов членов FOMC пока отвечает сценарию, при котором текущий уровень ставки по федеральным фондам (5,25-5,50%) станет пиковым со снижением до 4,25-4,50% в 2024 году. Если этот сценарий оправдается, то мы, вероятно, увидим постепенное уменьшение ставок по казначейским бондам США с текущих 4% до более оптимальных для сектора 3-3,5%. Пока же кейсов с ожидаемой доходностью выше 10-летних трежерис в отрасли всего 4: Duke Energy, Edison International, Dominion Energy и Pinnacle West Capital.

Наиболее недооцененными и интересными кейсами выглядят NextEra Energy и Duke Energy

NextEra Energy представила неплохой отчет за II квартал, вновь зафиксировав рост спроса во Флориде несмотря на слабые показатели по стране в целом. Зеленое подразделение NextEra Energy Resources при этом ввело 1,8 ГВт ВИЭ только за апрель-июнь и поддерживает показатель законтрактованной мощности в районе 20 ГВт. Кроме того, мы позитивно оцениваем планы компании по продаже газопроводов в Техасе, которая должна закрыться к концу года и усилить фокус компании на ВИЭ, устранив необходимость в допэмиссии в течение всего 2024 года. Наша целевая цена акций NEE составляет $94, рейтинг — «Покупать», потенциал — 31%.

Duke Energy — еще один кейс с присутствием во Флориде и одной из самых масштабных в отрасли капитальных программ с фокусом на ВИЭ. В этой связи мы считаем правильной продажу парка нерегулируемых ВИЭ в Техасе, Вайоминге и Юте, что позволит обеспечить дополнительную ликвидность и снизить долговую нагрузку. Кроме того, дивидендная доходность компании является одной из самых высоких в секторе и на горизонте NTM составляет около 4,5%. Наша целевая цена акций Duke составляет $112, рейтинг — «Покупать», потенциал — 21%.

Китай и Гонконг

В первой половине года энергопотребление в Китае увеличилось на 5,0% (г/г), отстав от динамики ВВП страны, который поднялся на 5,5% (г/г). Основная причина этого — слабый спрос со стороны обрабатывающей промышленности. Данный сегмент экономики КНР ответственен за наибольшую долю в общем энергопотреблении (67%), но спрос за первые 6 месяцев здесь вырос лишь на 4,4% (г/г).

Обрабатывающая промышленность — главный элемент экспортно-ориентированной экономики КНР, в связи с чем падение экспорта в мае и июне сильно повлияло на тренд роста энергопотребления. На фоне этого мы в первую очередь склонны ассоциировать дальнейшее восстановление спроса на э/э в Китае с динамикой внешнеторгового оборота страны. Июньские данные Главного таможенного управления КНР показали, что многие ключевые для экспорта КНР товарные категории страдают больше остальных. В частности, продажи компьютеров за рубеж упали на 5,4% (г/г), микросхем — на 2,7 (г/г), одежды — на 2,6% (г/г), мобильных телефонов — на 2,5% (г/г). Постепенная нормализация глобального спроса, которую лидеры многих отраслей ожидают во II полугодии, в этой связи должна положительно сказаться на энергопотреблении вторичной или перерабатывающей промышленности. Кроме того, поддержку окажут обещанные правительством КНР стимулирующие меры, часть которых направлена на легкую промышленность.

Падение генерации ГЭС благоприятно для остального сектора

Гидроэнергетика КНР столкнулась с серьезными проблемами в первой половине 2023 года. Крайне низкий уровень водности в водохранилищах, вызванный редкими дождями в юго-западных провинциях страны со второй половины 2022 года, привел к тому, что генерация ГЭС за 6 месяцев упала на 23% (г/г). Генерация АЭС и ТЭС на этом фоне подросла на 7,5% (г/г) и 6,5% (г/г), соответственно, но наибольший прирост показали ВИЭ (+23,5% (г/г)), доля которых в общей выработке выросла до 13%.

Согласно метеопрогнозам, с июля по август количество осадков в провинциях Хубэй и Хунань в центральном Китае, муниципалитете Чунцин на юго-западе Китая и провинции Сычуань (все лидеры по объемам гидрогенерации) сократится на 20-50%, что должно привести к дальнейшему падению генерации ГЭС. Пока данные прогнозы оправдываются на фоне экстремальной жары в отдельных регионах страны. Так, в провинции Хайнань 12 июля был в седьмой раз в 2023 году установлен новый максимум потребления электрической мощности.

На фоне неразрешенной угрозы необходимости нормирования потребления электроэнергии в летние месяцы ряд руководителей Политбюро вновь призвали к строительству новых электростанций. В частности, в этом ключе в середине июля высказался вице-премьер Государственного совета КНР Дин Сюэсян, и уже 31 июля стало известно, что CGN Power получила разрешение на строительство двух дополнительных энергоблоков АЭС Ningde общей мощностью 2,4 ГВт. Это доводит совокупную установленную и законтрактованную мощность под управлением одного из крупнейших операторов АЭС в Поднебесной до 41,4 ГВт. Акции CGN Power в целом выглядят тихой гаванью на китайском фондовом рынке, поскольку перспективы и стратегия компании весьма четкие в свете важности атомной энергетики для надежности энергосистемы КНР, которая с каждым годом все сильнее полагается на возобновляемую энергетику: например, в последнее время компания вводит минимум один энергоблок в год, что позитивно сказывается на выработке. Наша целевая цена акций CGN в Гонконге составляет 2,45 HKD, рейтинг — «Покупать», потенциал — 27%.

Помимо АЭС и ТЭС, бенефициарами трендов в структуре выработке КНР становятся операторы возобновляемой энергетики. Дополнительно сказывается и то, что установленная мощность ВИЭ (ветряные и солнечные электростанции) за последний год в сумме выросла на 180 ГВт, а их доля в энергосистеме КНР подскочила с 28% до 32%. К слову, вся углеродно-нейтральная генерация (ВИЭ, ГЭС и АЭС) в июне достигла знаковой отметки в 50% энергосистемы.

Между тем акции одного из крупнейших китайских операторов ВЭС Longyuan Power находятся на минимальных значениях с начала 2021 года и являются, по нашим оценкам, сильно недооцененными рынком. С начала года компания зафиксировала увеличение выработки на 9,5% (г/г), преимущественно за счет увеличения генерации ВЭС на 9,6% (г/г). Однако угольные ТЭС Longyuan Power также имеют неплохие шансы нарастить выработку на фоне засухи на юго-востоке КНР. Кроме того, фактором скрытого потенциала компании остаются невыплаченные правительством Китая субсидии, размер которых составляет около 80% годовой выручки Longyuan. Наша целевая цена акций Longyuan в Гонконге составляет 12 HKD, рейтинг — «Покупать», потенциал — 66%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба