7 августа 2023 Финам Бабанова Мария

Сезон отчетностей в США идет полным ходом. Уже больше половины компаний отчиталось. Но в фокусе внимания инвесторов - конечно, бигтехи, капитализация многих из которых провещает 1 трлн долларов. Есть ли еще смысл вкладываться в самые дорогие компании мира?

Разгар сезона отчетностей

Большинство компаний из индекса S&P 500 уже отчитались за второй квартал 2023 года. По данным FactSet, одного из ведущих поставщиков финансовой информации, 80% из них показали прибыль на акцию выше консенсус-прогнозов аналитиков.

Однако инвесторы пребывают в унынии. Вчера биржи продолжили спад, наметившийся еще в среду, 2 августа. Так, индекс Dow Jones упал на 82,42 пункта и открылся в четверг на отметке 35200,1. Индекс S&P 500 снизился на 19,23 пункта - до 4494,16. А индекс NASDAQ потерял 38,28 пункта - до 13935,17.

Уолл-стрит сейчас внимательно оценивает возможный последующий рост процентных ставок, понижение кредитного рейтинга США, а также тщательно изучает последние результаты по доходам компаний.

Своим состоянием «здоровья» участников торгов совсем не порадовали отчитавшиеся на днях ведущий чипмейкер Qualcomm и финтех-компания PayPal. Первый, к примеру, потерял 10% после того, как не оправдал ожиданий по выручке в третьем квартале и опубликовал разочаровывающие прогнозы. Акции PayPal тоже упали на 10% после публикации результатов онлайн-продаж. В то же время биотех Moderna вырос на 1,5% на фоне улучшения прогнозов по вакцине против COVID-19.

Если вы хотите сейчас купить бумаги названных и других компаний в США по привлекательной цене, то откройте счет «Сегрегированный Global» от брокера «Финам». Он предоставляет возможность торговли американскими акциями и опционами с хранением активов в надежном зарубежном кастодиане.

Компании-энерджайзеры

Выбор среди американских компаний велик, но больше всего внимания инвесторов всего мира, конечно, заслуживают представители бигтехов - «Великолепная семерка». В нее входят следующие компании: Nvidia, Apple, Amazon, Alphabet, Meta Platforms (признана экстремисткой и запрещена в России - Finam.ru), Microsoft и Tesla.

Именно эти крупные технологические компании обеспечили энергией большую часть резкого роста широкого рынка США в 2023 году, несмотря на серьезные опасения по поводу рецессии в экономике страны. И их последние финансовые отчеты показывают, что доверие, которое им оказали инвесторы, по большей части было оправданным.

«Доходы крупных технологических компаний подталкнули «быков» показать всем свои мускулы», - цитирует AP биржевого аналитика Дэна Айвза. По его мнению, достижения IT-гигантов в области искусственного интеллекта будут и дальше оставаться ключевой причиной дальнейшего роста их акций в этом году (бумаги сектора информационных технологий и коммуникаций уже в этом году выросли более чем на 40% - Finam.ru).

Подведение итогов

Все бигтехи из «Семерки», за исключением Nvidia, опубликовали квартальные отчеты, так что уже можно подводить итоги.

Microsoft и материнская компания Google Alphabet сообщили о значительном росте прибыли, который превзошел прогнозы аналитиков. Ожидается, что за значительным увеличением прибыли Microsoft во втором квартале последует уверенный рост во второй половине года. Акции компании уже выросли более чем на 40% в этом году, что позволяет им оказывать больше влияния на широкий индекс S&P 500, который в 2023 году вырос более чем на 20%. Кроме того, по оценкам Trefis, при текущей цене в 329 долларов за акцию она торгуется ниже своей справедливой стоимости в 345 долларов.

«Microsoft: таргет - 341 доллара, апсайд - 4%, рейтинг - «Держать». Акции торгуются вблизи своей целевой цены, хотя от своих максимумов, которые были зафиксированы в середине июля, они скорректировались на 9%. Генеративный ИИ уже начинает приносить отдачу, и в ближайшие кварталы она станет более заметной. Компания начинает новый 2024 финансовый год на хорошей ноте. Мы также думаем, что компании удастся закрыть сделку по покупке Activision Blizzard», - отметила Ксения Лапшина, аналитик ФГ «Финам».

Для Alphabet «Финам» дает следующие рекомендации: таргет – 127 долларов, даунсайд - 1%, рейтинг - «Держать». «Компания старается не отставать от Microsoft по части разработок в сфере ИИ, правда, сосредоточены они в большей степени на улучшении поисковой системы и рекламных алгоритмов. Эксперты считают, что даже с новым ИИ-функционалом браузер Edge от Microsoft не сможет составить большой конкуренции для Chrome. Поэтому Alphabet по-прежнему хорошо позиционирована на глобальном рынке рекламы, и ее показатели будут улучшаться по мере восстановления рекламной отрасли», - заметила Лапшина.

Meta (деятельность запрещена в РФ - Finam.ru) тоже показала финансовые результаты, которые оказались лучше, чем ожидалось. Выручка увеличилась на 11% по сравнению с аналогичным периодом прошлого года и составила 32 млрд долларов. Кроме того, число ежедневных активных пользователей увеличилось на 5% по сравнению с тем же периодом прошлого года - до 2,06 млрд в июне 2023 года. Примечательно и то, что акции компании с начала года выросли на 159%. В настоящее время акции торгуются на уровне около 312 долларов за бумагу, что немного ниже их справедливой стоимости в 310 долларов, говорят аналитики. Они также считают, что в случае успеха соцсети Threads к оценке справедливой стоимости Meta можно будет прибавить еще 3-6%, пишет издание The Morningstar.

Nvidia - еще один герой хайпа вокруг генеративного ИИ - вот-вот получит неожиданную прибыль за второй квартал. Согласно прогнозам, выручка компании вырастет на 64% по сравнению с аналогичным периодом прошлого года - до 11 млрд долларов. Все благодаря быстро растущему спросу на чипы. Совершенно новые горизонты открылись для компании с внедрением приложений, созданных на основе искусственного интеллекта. Не удивительно, почему акции Nvidia сейчас пользуют огромным спросом у инвесторов. Сегодня за них дают почти 450 долларов за штуку. Таким образом, цена выросла за год более чем втрое.

«Компания уже сейчас испытывает большой спрос на свои решения, которые на данный момент считаются наиболее эффективными для систем ИИ. На этом фоне ее выручка и прибыль, как ожидается, покажут существенный рост в финквартале с окончанием в июле. Мы также положительно оцениваем долгосрочные перспективы Nvidia, при этом сегмент решений для центров обработки данных, как ожидается, останется главным драйвером роста финпоказателей компании. Между тем, после трехкратного роста с начала года, акции Nvidia торгуются с очень высокой премией по мультипликаторам относительно аналогов, которую, на наш взгляд, трудно оправдать, даже с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности, а также неплохих перспектив роста в предстоящие годы. Наш рейтинг по данным бумагам - «Продавать», целевая цена - на уровне 382,4 доллара предполагает потенциал снижения почти в 14%», - указал Игорь Додонов, аналитик ФГ «Финам».

Tesla, несмотря на более высокие, чем ожидалось показатели прибыли на акцию и выручки за второй квартал, немного разочаровала инвесторов. Разочарование было вызвано заявлением главы компании Илона Маска о том, что в третьем квартале производство будет немного ниже из-за остановок, связанных с модернизацией многих заводов. Также вызвало беспокойство снижение маржи по причине сокращения средней цены реализации. И по словам Маска, в следующем квартале также не стоит ожидать роста стоимости электрокаров. «Имеет смысл пожертвовать маржой в пользу производства большего количества автомобилей, потому что мы думаем, что в недалеком будущем их стоимость резко возрастет», - пояснил он.

Что касается цены акции Tesla, то в моменте она достигает 260 долларов за штуку. В то же время, несмотря на то, что аналитики в последнее время повышали целевые цены на акции, консенсус-прогноз составляет всего 227 долларов и подразумевает риск снижения стоимости бумаг Tesla на 15%.

Также при приобретении акций Tesla нужно учитывать их высокую степень волатильности. Так, с начала года они выросли более чем на 110% после падения на целых 65% в 2022 году. А учитывая сохраняющуюся неопределенность в экономике и то, что компания сталкивается с перспективой сокращения маржи, сейчас больше причин для «медвежьего» настроя по отношению к акциям Tesla.

«Финам», в свою очередь, устанавливает такую целевую цену акций Tesla -240 долларов, что предполагает даунсайд 8% от текущих уровней.

Apple тоже немного разочаровала участников торгов. И хотя она накануне показала прекрасные результаты по итогам второго квартала текущего года - прибыль составила 19,8 млрд долларов, - и объявила дивиденды, ее акции просели на постмаркете на 2%. Дело в том, что прогнозы корпорации на июль-сентябрь оказались неоднозначными. В частности, ее ориентир в отношении роста выручки выглядит слабее, чем ожидали аналитики. В то же время для рынка не стали неожиданностью невысокие продажи iPhone с учетом соответствующей статистики поставок смартфонов в мире. Также успешно продолжается экспансия Apple в новые регионы. В частности, технологический гигант выиграл, среди прочего, от «открытия» Китая, своего второго по величине рынка.

Акции Apple сейчас торгуются на отметке 185 долларов за штуку. Еще в 2023 году бумаги компании достигли рекордно высокого уровня - около 198,23 доллара за акцию.

«Apple начинает ощущать на себе последствия слабого спроса на электронику. В прошлом году ее это мало коснулось, так как больше пострадали производители бюджетных смартфонов и ноутбуков, а Apple оперирует, скорее, в премиальном сегменте. Но сейчас компания держит руку на пульсе и все еще рассчитывает поставить в этом году хотя бы столько же смартфонов, как и в прошлом. Но это не смущает инвесторов, компания умеет заинтересовать новинками и обновлениями. У Apple сильный баланс, большой и стабильный байбэк. Достижение капитализации в 3 трлн долларов - это очень хорошая заявка на будущее. Явно это не предел», - комментирует Лапшина.

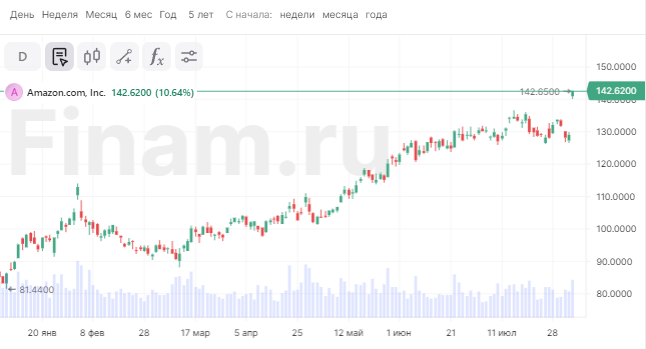

Amazon, в свою очередь, улучшила настроения участников рынка. Компания, как и Apple, отчиталась накануне. Ее чистая прибыль во втором квартале выросла до 6,7 млрд долларов по сравнению с убытками в 2 млрд годом ранее за аналогичный период. Выручка увеличилась до 134,4 млрд против 121,2 млрд долларов годичной давности. Компания пообещала еще большее увеличение выручки в третьем квартале - до 138-143 млрд долларов. На этих новостях акции Amazon резко выросли на расширенных торгах в США в четверг. Сейчас их стоимость составляет 141,5 доллара за штуку.

«Мы помещаем акции Amazon на пересмотр после сильного отчета. Рост чистой прибыли отражает эффект низкой базы прошлого года, когда рентабельность сократилась из-за падения эффективности бизнеса электронной коммерции из-за агрессивного наращивания логистических мощностей из-за роста спроса во время короновираса. Менеджмент отметил эффективность мер по контролю за расходами, видит потенциал для дальнейшей оптимизации. Также положительная динамика отмечается в сегменте облачных вычислений (AWS), который принес 70% прибыли до налогов и процентов (EBIT) в отчетном квартале. Клиенты этих сервисов переходят от оптимизации мощностей к размещению новых заказов», - добавила Анна Буйлакова, аналитик ФГ «Финам».

Экспертное мнение

Резюмируя итоги сезона отчетностей для бигтехов, можно констатировать, что все компании выглядят стабильно. Правда, если посмотреть на динамику акций бигтехов, то становится видно, что ажиотаж вокруг них спал в начале лета. И хотя тема генеративного ИИ не ушла из поля зрения, инвесторы стали более здраво ее оценивать. Фундаментальная оценка компаний к началу лета была уже очень высока, что, по сути, не оставляло компаниям много пространства для роста на коротком горизонте. В это время на рынке ралли распространилось за пределы IT-сектора, а акции бигтехов по динамике немного отошли на второй план.

«Компании в этом сезоне не вызвали сюрпризов и какого-то вау-эффекта, но никто такого от них и не ждал. Но надо отдать должное компаниям, так как они все-таки отчитались лучше ожиданий и продолжают держат марку. Особо у инвесторов не появилось новых поводов для обсуждения и для пересмотров прогнозов. Но это не значит, что инвесторы потеряли к ним интерес. Консолидация позволит снять переоценку, а также закрепить сильные результаты первой половины года. Конечно, на текущих уровнях покупать уже дороговато, но стоит присмотреться к покупкам в случае коррекции. Тем более, что финансовая ситуация у IT-лидеров обстоит неплохо. В отношении Alphabet, Amazon, Microsoft можно сказать, что самый сложный период для компаний остался позади, они медленно, но верно начинают улучшать динамику выручки и прибыли. Всем трем неимоверную поддержку оказывает облачный бизнес, причем у Alphabet ее облачная платформа Google Cloud растет самыми быстрыми темпами и пока их не снижает, что обусловлено тем, что ее доля на рынке в разы ниже, чем у Microsoft Cloud и AWS, а значит пространство для роста больше. Все компании провели сокращения персонала, что дало им больше гибкости в управлении издержками», - заявила Лапшина.

Разгар сезона отчетностей

Большинство компаний из индекса S&P 500 уже отчитались за второй квартал 2023 года. По данным FactSet, одного из ведущих поставщиков финансовой информации, 80% из них показали прибыль на акцию выше консенсус-прогнозов аналитиков.

Однако инвесторы пребывают в унынии. Вчера биржи продолжили спад, наметившийся еще в среду, 2 августа. Так, индекс Dow Jones упал на 82,42 пункта и открылся в четверг на отметке 35200,1. Индекс S&P 500 снизился на 19,23 пункта - до 4494,16. А индекс NASDAQ потерял 38,28 пункта - до 13935,17.

Уолл-стрит сейчас внимательно оценивает возможный последующий рост процентных ставок, понижение кредитного рейтинга США, а также тщательно изучает последние результаты по доходам компаний.

Своим состоянием «здоровья» участников торгов совсем не порадовали отчитавшиеся на днях ведущий чипмейкер Qualcomm и финтех-компания PayPal. Первый, к примеру, потерял 10% после того, как не оправдал ожиданий по выручке в третьем квартале и опубликовал разочаровывающие прогнозы. Акции PayPal тоже упали на 10% после публикации результатов онлайн-продаж. В то же время биотех Moderna вырос на 1,5% на фоне улучшения прогнозов по вакцине против COVID-19.

Если вы хотите сейчас купить бумаги названных и других компаний в США по привлекательной цене, то откройте счет «Сегрегированный Global» от брокера «Финам». Он предоставляет возможность торговли американскими акциями и опционами с хранением активов в надежном зарубежном кастодиане.

Компании-энерджайзеры

Выбор среди американских компаний велик, но больше всего внимания инвесторов всего мира, конечно, заслуживают представители бигтехов - «Великолепная семерка». В нее входят следующие компании: Nvidia, Apple, Amazon, Alphabet, Meta Platforms (признана экстремисткой и запрещена в России - Finam.ru), Microsoft и Tesla.

Именно эти крупные технологические компании обеспечили энергией большую часть резкого роста широкого рынка США в 2023 году, несмотря на серьезные опасения по поводу рецессии в экономике страны. И их последние финансовые отчеты показывают, что доверие, которое им оказали инвесторы, по большей части было оправданным.

«Доходы крупных технологических компаний подталкнули «быков» показать всем свои мускулы», - цитирует AP биржевого аналитика Дэна Айвза. По его мнению, достижения IT-гигантов в области искусственного интеллекта будут и дальше оставаться ключевой причиной дальнейшего роста их акций в этом году (бумаги сектора информационных технологий и коммуникаций уже в этом году выросли более чем на 40% - Finam.ru).

Подведение итогов

Все бигтехи из «Семерки», за исключением Nvidia, опубликовали квартальные отчеты, так что уже можно подводить итоги.

Microsoft и материнская компания Google Alphabet сообщили о значительном росте прибыли, который превзошел прогнозы аналитиков. Ожидается, что за значительным увеличением прибыли Microsoft во втором квартале последует уверенный рост во второй половине года. Акции компании уже выросли более чем на 40% в этом году, что позволяет им оказывать больше влияния на широкий индекс S&P 500, который в 2023 году вырос более чем на 20%. Кроме того, по оценкам Trefis, при текущей цене в 329 долларов за акцию она торгуется ниже своей справедливой стоимости в 345 долларов.

«Microsoft: таргет - 341 доллара, апсайд - 4%, рейтинг - «Держать». Акции торгуются вблизи своей целевой цены, хотя от своих максимумов, которые были зафиксированы в середине июля, они скорректировались на 9%. Генеративный ИИ уже начинает приносить отдачу, и в ближайшие кварталы она станет более заметной. Компания начинает новый 2024 финансовый год на хорошей ноте. Мы также думаем, что компании удастся закрыть сделку по покупке Activision Blizzard», - отметила Ксения Лапшина, аналитик ФГ «Финам».

Для Alphabet «Финам» дает следующие рекомендации: таргет – 127 долларов, даунсайд - 1%, рейтинг - «Держать». «Компания старается не отставать от Microsoft по части разработок в сфере ИИ, правда, сосредоточены они в большей степени на улучшении поисковой системы и рекламных алгоритмов. Эксперты считают, что даже с новым ИИ-функционалом браузер Edge от Microsoft не сможет составить большой конкуренции для Chrome. Поэтому Alphabet по-прежнему хорошо позиционирована на глобальном рынке рекламы, и ее показатели будут улучшаться по мере восстановления рекламной отрасли», - заметила Лапшина.

Meta (деятельность запрещена в РФ - Finam.ru) тоже показала финансовые результаты, которые оказались лучше, чем ожидалось. Выручка увеличилась на 11% по сравнению с аналогичным периодом прошлого года и составила 32 млрд долларов. Кроме того, число ежедневных активных пользователей увеличилось на 5% по сравнению с тем же периодом прошлого года - до 2,06 млрд в июне 2023 года. Примечательно и то, что акции компании с начала года выросли на 159%. В настоящее время акции торгуются на уровне около 312 долларов за бумагу, что немного ниже их справедливой стоимости в 310 долларов, говорят аналитики. Они также считают, что в случае успеха соцсети Threads к оценке справедливой стоимости Meta можно будет прибавить еще 3-6%, пишет издание The Morningstar.

Nvidia - еще один герой хайпа вокруг генеративного ИИ - вот-вот получит неожиданную прибыль за второй квартал. Согласно прогнозам, выручка компании вырастет на 64% по сравнению с аналогичным периодом прошлого года - до 11 млрд долларов. Все благодаря быстро растущему спросу на чипы. Совершенно новые горизонты открылись для компании с внедрением приложений, созданных на основе искусственного интеллекта. Не удивительно, почему акции Nvidia сейчас пользуют огромным спросом у инвесторов. Сегодня за них дают почти 450 долларов за штуку. Таким образом, цена выросла за год более чем втрое.

«Компания уже сейчас испытывает большой спрос на свои решения, которые на данный момент считаются наиболее эффективными для систем ИИ. На этом фоне ее выручка и прибыль, как ожидается, покажут существенный рост в финквартале с окончанием в июле. Мы также положительно оцениваем долгосрочные перспективы Nvidia, при этом сегмент решений для центров обработки данных, как ожидается, останется главным драйвером роста финпоказателей компании. Между тем, после трехкратного роста с начала года, акции Nvidia торгуются с очень высокой премией по мультипликаторам относительно аналогов, которую, на наш взгляд, трудно оправдать, даже с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности, а также неплохих перспектив роста в предстоящие годы. Наш рейтинг по данным бумагам - «Продавать», целевая цена - на уровне 382,4 доллара предполагает потенциал снижения почти в 14%», - указал Игорь Додонов, аналитик ФГ «Финам».

Tesla, несмотря на более высокие, чем ожидалось показатели прибыли на акцию и выручки за второй квартал, немного разочаровала инвесторов. Разочарование было вызвано заявлением главы компании Илона Маска о том, что в третьем квартале производство будет немного ниже из-за остановок, связанных с модернизацией многих заводов. Также вызвало беспокойство снижение маржи по причине сокращения средней цены реализации. И по словам Маска, в следующем квартале также не стоит ожидать роста стоимости электрокаров. «Имеет смысл пожертвовать маржой в пользу производства большего количества автомобилей, потому что мы думаем, что в недалеком будущем их стоимость резко возрастет», - пояснил он.

Что касается цены акции Tesla, то в моменте она достигает 260 долларов за штуку. В то же время, несмотря на то, что аналитики в последнее время повышали целевые цены на акции, консенсус-прогноз составляет всего 227 долларов и подразумевает риск снижения стоимости бумаг Tesla на 15%.

Также при приобретении акций Tesla нужно учитывать их высокую степень волатильности. Так, с начала года они выросли более чем на 110% после падения на целых 65% в 2022 году. А учитывая сохраняющуюся неопределенность в экономике и то, что компания сталкивается с перспективой сокращения маржи, сейчас больше причин для «медвежьего» настроя по отношению к акциям Tesla.

«Финам», в свою очередь, устанавливает такую целевую цену акций Tesla -240 долларов, что предполагает даунсайд 8% от текущих уровней.

Apple тоже немного разочаровала участников торгов. И хотя она накануне показала прекрасные результаты по итогам второго квартала текущего года - прибыль составила 19,8 млрд долларов, - и объявила дивиденды, ее акции просели на постмаркете на 2%. Дело в том, что прогнозы корпорации на июль-сентябрь оказались неоднозначными. В частности, ее ориентир в отношении роста выручки выглядит слабее, чем ожидали аналитики. В то же время для рынка не стали неожиданностью невысокие продажи iPhone с учетом соответствующей статистики поставок смартфонов в мире. Также успешно продолжается экспансия Apple в новые регионы. В частности, технологический гигант выиграл, среди прочего, от «открытия» Китая, своего второго по величине рынка.

Акции Apple сейчас торгуются на отметке 185 долларов за штуку. Еще в 2023 году бумаги компании достигли рекордно высокого уровня - около 198,23 доллара за акцию.

«Apple начинает ощущать на себе последствия слабого спроса на электронику. В прошлом году ее это мало коснулось, так как больше пострадали производители бюджетных смартфонов и ноутбуков, а Apple оперирует, скорее, в премиальном сегменте. Но сейчас компания держит руку на пульсе и все еще рассчитывает поставить в этом году хотя бы столько же смартфонов, как и в прошлом. Но это не смущает инвесторов, компания умеет заинтересовать новинками и обновлениями. У Apple сильный баланс, большой и стабильный байбэк. Достижение капитализации в 3 трлн долларов - это очень хорошая заявка на будущее. Явно это не предел», - комментирует Лапшина.

Amazon, в свою очередь, улучшила настроения участников рынка. Компания, как и Apple, отчиталась накануне. Ее чистая прибыль во втором квартале выросла до 6,7 млрд долларов по сравнению с убытками в 2 млрд годом ранее за аналогичный период. Выручка увеличилась до 134,4 млрд против 121,2 млрд долларов годичной давности. Компания пообещала еще большее увеличение выручки в третьем квартале - до 138-143 млрд долларов. На этих новостях акции Amazon резко выросли на расширенных торгах в США в четверг. Сейчас их стоимость составляет 141,5 доллара за штуку.

«Мы помещаем акции Amazon на пересмотр после сильного отчета. Рост чистой прибыли отражает эффект низкой базы прошлого года, когда рентабельность сократилась из-за падения эффективности бизнеса электронной коммерции из-за агрессивного наращивания логистических мощностей из-за роста спроса во время короновираса. Менеджмент отметил эффективность мер по контролю за расходами, видит потенциал для дальнейшей оптимизации. Также положительная динамика отмечается в сегменте облачных вычислений (AWS), который принес 70% прибыли до налогов и процентов (EBIT) в отчетном квартале. Клиенты этих сервисов переходят от оптимизации мощностей к размещению новых заказов», - добавила Анна Буйлакова, аналитик ФГ «Финам».

Экспертное мнение

Резюмируя итоги сезона отчетностей для бигтехов, можно констатировать, что все компании выглядят стабильно. Правда, если посмотреть на динамику акций бигтехов, то становится видно, что ажиотаж вокруг них спал в начале лета. И хотя тема генеративного ИИ не ушла из поля зрения, инвесторы стали более здраво ее оценивать. Фундаментальная оценка компаний к началу лета была уже очень высока, что, по сути, не оставляло компаниям много пространства для роста на коротком горизонте. В это время на рынке ралли распространилось за пределы IT-сектора, а акции бигтехов по динамике немного отошли на второй план.

«Компании в этом сезоне не вызвали сюрпризов и какого-то вау-эффекта, но никто такого от них и не ждал. Но надо отдать должное компаниям, так как они все-таки отчитались лучше ожиданий и продолжают держат марку. Особо у инвесторов не появилось новых поводов для обсуждения и для пересмотров прогнозов. Но это не значит, что инвесторы потеряли к ним интерес. Консолидация позволит снять переоценку, а также закрепить сильные результаты первой половины года. Конечно, на текущих уровнях покупать уже дороговато, но стоит присмотреться к покупкам в случае коррекции. Тем более, что финансовая ситуация у IT-лидеров обстоит неплохо. В отношении Alphabet, Amazon, Microsoft можно сказать, что самый сложный период для компаний остался позади, они медленно, но верно начинают улучшать динамику выручки и прибыли. Всем трем неимоверную поддержку оказывает облачный бизнес, причем у Alphabet ее облачная платформа Google Cloud растет самыми быстрыми темпами и пока их не снижает, что обусловлено тем, что ее доля на рынке в разы ниже, чем у Microsoft Cloud и AWS, а значит пространство для роста больше. Все компании провели сокращения персонала, что дало им больше гибкости в управлении издержками», - заявила Лапшина.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба