10 августа 2023 БКС Экспресс

Взгляд на долговой рынок в рублях оставляем нейтральным. В среднесрочном портфеле меняем Казахстан на ВУШ.

Главное

• Недельная инфляция замедлилась до 0,13% с 0,23% — позитивно.

• Обесцененный рубль давит на инфляцию — ждем выхода на плато.

• Urals около $70 за баррель — позитивно для рубля.

• Рынок корпоративных облигаций консолидируется.

• Если ЦБ перейдет к нейтральной политике, то доходности ОФЗ могут снизиться.

• Определены критерии исключений при замещении еврооблигаций.

• В портфеле меняем Казахстан на ВУШ Холдинг.

В деталях

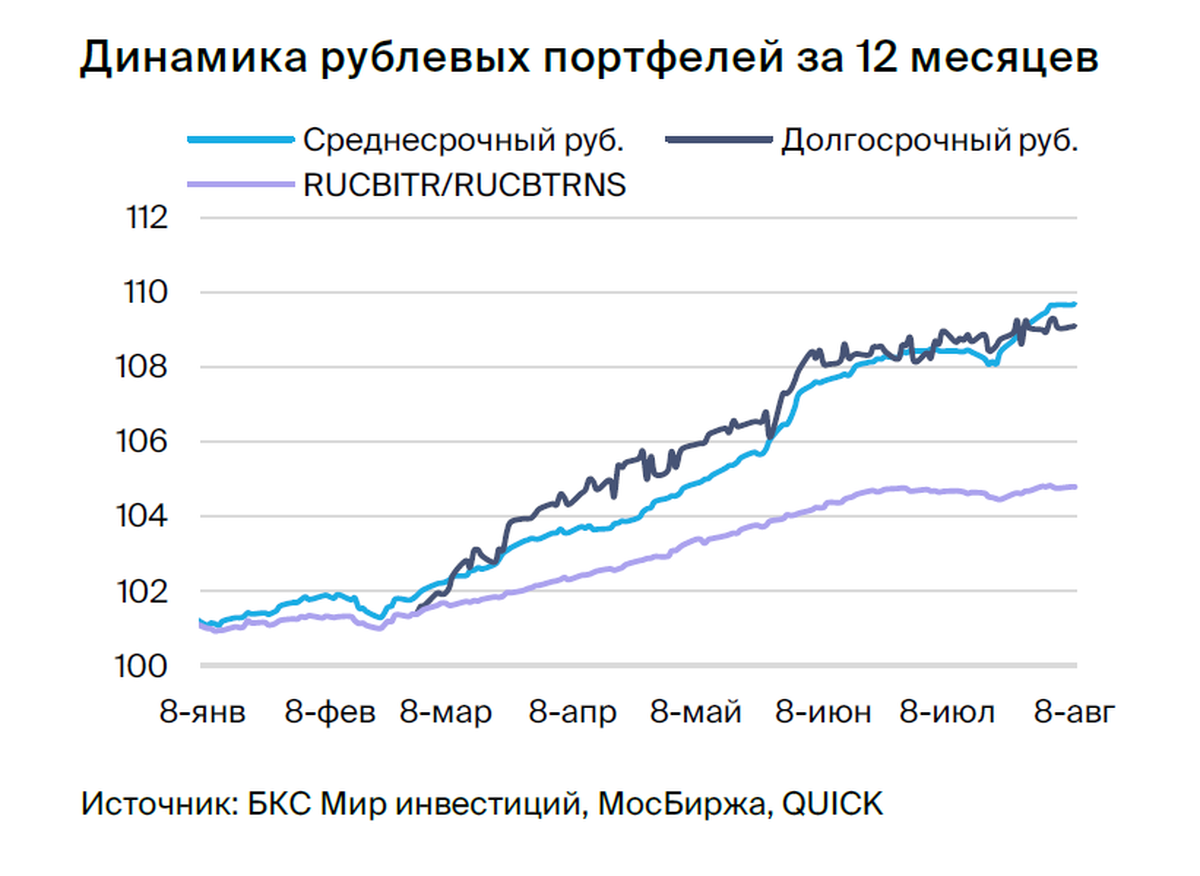

Рынок ждет развития ситуации с рублем. Широкий индекс корпоративных облигаций почти не изменился (-0,1% за неделю) и находится в стадии консолидации. Драйвером для выхода из такого состояния может быть прояснение ситуации с инфляцией и рублем. Хотя недельная инфляция и замедлилась, давление может сохраниться, поскольку рубль продолжает обесцениваться. Основы обесценения — рост импорта в широком смысле и отставание экспорта от цен на нефть, а также дополнительно 5% к мартовскому снижению добычи нефти в рамках ОПЕК+ с августа.

Долгосрочно доходности ОФЗ ожидаем около уровня 7,5–8%, к чему они будут постепенно идти по мере сокращения дефицита бюджета в 2024–2025 гг. из-за бюджетного правила, поддерживающего контроль расходов и снижение эмиссии госбумаг.

Менее упавший Казахстан меняем на ВУШ. Облигации Казахстана не показали практически никакой динамики за последние полгода — 1%+ относительно индекса, а спред сузился до целевых значений на фоне повышения доходностей ОФЗ.

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность. Выпуск в портфеле торгуется на 1% выше по доходности сопоставимой двухлетней бумаги ВУШ, что указывает на возможность снижения доходности. ВУШ БО 001P-02 — YTM 12,4%, потенциальный доход за полгода — 8%.

Эмитенты и выпуски

Эталон

Серия 002P-01

Девелопер ориентирован на строительство жилья бизнес и комфорткласса в Москве и Санкт-Петербурге. Основа кредитоспособности — очень низкий чистый долг (0,9х на конец 2022 г.), средняя рыночная позиция и условная возможность поддержки от АФК Система. Акционеры: АФК Система — 49%, Mubadala (100%–ная госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 торгуется на 50 б.п. выше собственной кривой, а также на 140–190 б.п. выше лидеров сектора при сопоставимых рисках.

Акции Эталона также выглядят привлекательно: аналитики БКС Мир инвестиций рекомендуют «Покупать» их с целевой ценой 120 руб.

Каршеринг Руссия

Серия 001Р-02

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 25%, однако по операционной прибыли рентабельность составляет 11%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг / EBITDA на 31 декабря 2022 г. составляет 3,9х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, согласно данным на конец 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S. A, акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 100–150 б.п. выше бумаг, имеющих широкий спред к ОФЗ. Потенциальный доход за полгода — 8%+.

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком — федеральный телеком-оператор, представляющий услуги домашнего скоростного интернета для розницы и бизнеса с брендами Дом.ру, Акадо, iHome, Сибтелеком, среди прочих. У компании бизнес средней стабильности (в 2022 г. рост выручки на 5%) и повышенная долговая нагрузка по показателю Чистый долг / EBITDA — 3,7х.

Тем не менее мы ждем, что долговая нагрузка опустится до уровня ниже 3,5х по итогам 2023, в том числе из-за роста тарифов на 10% в I полугодии. Акционеры: предположительный контроль у Кузяева, продавшего Пермнефть ЛУКОЙЛу в 2000-х, по оценкам, за $400 млн.

Выпуск ПБО-02-03 оценен на 1,5% выше собственной кривой и на 1,8% выше сопоставимой АФК Система. Потенциальный доход — 8% за полгода.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ГТЛК

Серия 001P-07

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. 100%-ный акционер компании — государство в лице Минтранса. Основа кредитоспособности: поддержка акционера и высокая достаточность капитала (Капитал / Кредиты — 24%). С 2015 г. были осуществлены допэмиссии на 182 млрд руб., в том числе на 58 млрд в 2022 г. Крупнейший заемщик (17% от портфеля) — Аэрофлот — имеет очень сильную поддержку государства.

Выпуск 001P-07 — ожидаем сужение спреда до 180–230 б.п., поскольку по сопоставимым облигациям РСХБ и ВЭБа он составляет 150 б.п. и 110 б.п. соответственно, а также к уровню собственных облигаций аналогичной дюрации до 200–300 б.п.

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг / EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий. Президент и министр финансов в конце 2021 г. публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (глава Минфина), а с 2008 г. только одна госкомпания — ФЛК Лизинг — объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

С учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 26%, а спред — 600–700 б.п. Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 владеет электростанциями, которые генерируют тепло и электроэнергию для населения и компаний в Забайкальском крае (в том числе в Чите) и Бурятии, с долей рынка тепла в центральных городах 30%.

80% выручки компании регулируется тарифами, которые ежегодно индексируются на инфляцию, долговая нагрузка средняя: Чистый долг / EBITDA на 31 декабря 2022 г. — 2,2х, прогнозный показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Основным риском является увеличение цен на топлива Акционеры: 93,8% акций — АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Подтверждение благоприятного ценообразования по углю в долгосрочных контрактах позитивно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Потенциальный доход — 10% за полгода.

Россия

Серии 26240 и 26224

Ожидаем падение ставок вслед за стабилизацией инфляции в III–IV кварталах 2023, а также расширения спреда к собственной кривой ОФЗ до 25 б.п. по 26242 к 26224 после возобновления аукционов, так как для новых размещений в выпуске 26242 доступно 51% из 500 млрд руб. В долгосрочном плане при приближении инфляции к целевому уровню доходности могут снизиться до 7,5–8%, а к концу 2023 г. ожидаем около 10% по 6-летнему выпуску.

Группа ВИС

Серия БО-П04

Группа ВИС — подрядчик и владелец концессий/ГЧП (государственно-частное партнерство) проектов по строительству дорог и социальной инфраструктуры. Основа кредитоспособности: низкая долговая нагрузка (показатель Корпоративный долг / EBITDA — 1,3х, а чистый долг — отрицательный) и начало ввода крупных ГЧП проектов, которые создадут практически безрисковый доход.

Долг по ГЧП практически никак не связан с подрядным бизнесом и обеспечен платежами от субъектов с рейтингом не ниже А-. Акционер — И. Снегуров (100%) с опытом работы с 2005 г.

Выпуск БО-П04 торгуется на 0,5% выше по доходности своего же выпуска с погашением на полгода меньше. Ожидаем снижения доходности на 1,5–2,0%, потенциальный доход за полгода — 11%.

Главное

• Недельная инфляция замедлилась до 0,13% с 0,23% — позитивно.

• Обесцененный рубль давит на инфляцию — ждем выхода на плато.

• Urals около $70 за баррель — позитивно для рубля.

• Рынок корпоративных облигаций консолидируется.

• Если ЦБ перейдет к нейтральной политике, то доходности ОФЗ могут снизиться.

• Определены критерии исключений при замещении еврооблигаций.

• В портфеле меняем Казахстан на ВУШ Холдинг.

В деталях

Рынок ждет развития ситуации с рублем. Широкий индекс корпоративных облигаций почти не изменился (-0,1% за неделю) и находится в стадии консолидации. Драйвером для выхода из такого состояния может быть прояснение ситуации с инфляцией и рублем. Хотя недельная инфляция и замедлилась, давление может сохраниться, поскольку рубль продолжает обесцениваться. Основы обесценения — рост импорта в широком смысле и отставание экспорта от цен на нефть, а также дополнительно 5% к мартовскому снижению добычи нефти в рамках ОПЕК+ с августа.

Долгосрочно доходности ОФЗ ожидаем около уровня 7,5–8%, к чему они будут постепенно идти по мере сокращения дефицита бюджета в 2024–2025 гг. из-за бюджетного правила, поддерживающего контроль расходов и снижение эмиссии госбумаг.

Менее упавший Казахстан меняем на ВУШ. Облигации Казахстана не показали практически никакой динамики за последние полгода — 1%+ относительно индекса, а спред сузился до целевых значений на фоне повышения доходностей ОФЗ.

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность. Выпуск в портфеле торгуется на 1% выше по доходности сопоставимой двухлетней бумаги ВУШ, что указывает на возможность снижения доходности. ВУШ БО 001P-02 — YTM 12,4%, потенциальный доход за полгода — 8%.

Эмитенты и выпуски

Эталон

Серия 002P-01

Девелопер ориентирован на строительство жилья бизнес и комфорткласса в Москве и Санкт-Петербурге. Основа кредитоспособности — очень низкий чистый долг (0,9х на конец 2022 г.), средняя рыночная позиция и условная возможность поддержки от АФК Система. Акционеры: АФК Система — 49%, Mubadala (100%–ная госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 торгуется на 50 б.п. выше собственной кривой, а также на 140–190 б.п. выше лидеров сектора при сопоставимых рисках.

Акции Эталона также выглядят привлекательно: аналитики БКС Мир инвестиций рекомендуют «Покупать» их с целевой ценой 120 руб.

Каршеринг Руссия

Серия 001Р-02

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 25%, однако по операционной прибыли рентабельность составляет 11%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг / EBITDA на 31 декабря 2022 г. составляет 3,9х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, согласно данным на конец 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S. A, акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 100–150 б.п. выше бумаг, имеющих широкий спред к ОФЗ. Потенциальный доход за полгода — 8%+.

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком — федеральный телеком-оператор, представляющий услуги домашнего скоростного интернета для розницы и бизнеса с брендами Дом.ру, Акадо, iHome, Сибтелеком, среди прочих. У компании бизнес средней стабильности (в 2022 г. рост выручки на 5%) и повышенная долговая нагрузка по показателю Чистый долг / EBITDA — 3,7х.

Тем не менее мы ждем, что долговая нагрузка опустится до уровня ниже 3,5х по итогам 2023, в том числе из-за роста тарифов на 10% в I полугодии. Акционеры: предположительный контроль у Кузяева, продавшего Пермнефть ЛУКОЙЛу в 2000-х, по оценкам, за $400 млн.

Выпуск ПБО-02-03 оценен на 1,5% выше собственной кривой и на 1,8% выше сопоставимой АФК Система. Потенциальный доход — 8% за полгода.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ГТЛК

Серия 001P-07

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. 100%-ный акционер компании — государство в лице Минтранса. Основа кредитоспособности: поддержка акционера и высокая достаточность капитала (Капитал / Кредиты — 24%). С 2015 г. были осуществлены допэмиссии на 182 млрд руб., в том числе на 58 млрд в 2022 г. Крупнейший заемщик (17% от портфеля) — Аэрофлот — имеет очень сильную поддержку государства.

Выпуск 001P-07 — ожидаем сужение спреда до 180–230 б.п., поскольку по сопоставимым облигациям РСХБ и ВЭБа он составляет 150 б.п. и 110 б.п. соответственно, а также к уровню собственных облигаций аналогичной дюрации до 200–300 б.п.

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг / EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий. Президент и министр финансов в конце 2021 г. публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (глава Минфина), а с 2008 г. только одна госкомпания — ФЛК Лизинг — объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

С учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 26%, а спред — 600–700 б.п. Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 владеет электростанциями, которые генерируют тепло и электроэнергию для населения и компаний в Забайкальском крае (в том числе в Чите) и Бурятии, с долей рынка тепла в центральных городах 30%.

80% выручки компании регулируется тарифами, которые ежегодно индексируются на инфляцию, долговая нагрузка средняя: Чистый долг / EBITDA на 31 декабря 2022 г. — 2,2х, прогнозный показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Основным риском является увеличение цен на топлива Акционеры: 93,8% акций — АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Подтверждение благоприятного ценообразования по углю в долгосрочных контрактах позитивно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Потенциальный доход — 10% за полгода.

Россия

Серии 26240 и 26224

Ожидаем падение ставок вслед за стабилизацией инфляции в III–IV кварталах 2023, а также расширения спреда к собственной кривой ОФЗ до 25 б.п. по 26242 к 26224 после возобновления аукционов, так как для новых размещений в выпуске 26242 доступно 51% из 500 млрд руб. В долгосрочном плане при приближении инфляции к целевому уровню доходности могут снизиться до 7,5–8%, а к концу 2023 г. ожидаем около 10% по 6-летнему выпуску.

Группа ВИС

Серия БО-П04

Группа ВИС — подрядчик и владелец концессий/ГЧП (государственно-частное партнерство) проектов по строительству дорог и социальной инфраструктуры. Основа кредитоспособности: низкая долговая нагрузка (показатель Корпоративный долг / EBITDA — 1,3х, а чистый долг — отрицательный) и начало ввода крупных ГЧП проектов, которые создадут практически безрисковый доход.

Долг по ГЧП практически никак не связан с подрядным бизнесом и обеспечен платежами от субъектов с рейтингом не ниже А-. Акционер — И. Снегуров (100%) с опытом работы с 2005 г.

Выпуск БО-П04 торгуется на 0,5% выше по доходности своего же выпуска с погашением на полгода меньше. Ожидаем снижения доходности на 1,5–2,0%, потенциальный доход за полгода — 11%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба