17 августа 2023 БКС Экспресс

Взгляд на долговой рынок в рублях меняем на развивающийся. Эр-Телеком заменяем на Роснано, ВИС и ГТЛК — на ВЭБ.

Главное

• ЦБ внепланово поднял ставку до 12% из-за обесценения рубля.

• Ожидаются меры по контролю над движением капитала для сдерживания рубля.

• Реакция в ОФЗ сдержанная — рынок ожидает скорого понижения ставки.

• Рынок корпоративных облигаций также показал сдержанную реакцию.

• Недельная инфляция замедлилась до 0,01% с 0,13% — позитивно.

• Обесцененный рубль давит на инфляцию — ждем выхода на плато.

• Urals около $70 за баррель — позитивно для рубля.

• Euroclear ограничил замещение.

• В портфеле меняем Эр-Телеком на Роснано, ВИС и ГТЛК — на ВЭБ.

В деталях

ЦБ экстренно повысил ключевую ставку до 12%, но YTM ОФЗ меньше 11,5%. Это произошло после критики Центробанка со стороны советника президента по экономике в том, что мягкая политика увеличила кредитный спрос на импорт, обесценивший рубль. Также обсуждается введение контроля над движением капитала, как это было в марте прошлого года: обязательная продажа выручки экспортерами и ограничения на отток капитала.

Рынок на такие действия отреагировал достаточно сдержанно: индекс ОФЗ и корпоративных облигаций снизились на 1,2% за неделю, а доходности коротких госбумаг начинаются от 10,6%, что указывает на ожидание снижения ключевой ставки до 10–10,5% в течение одного/двух кварталов после укрепления рубля. Больше всего упал индекс ОФЗ со сроком 3–5 лет — на 2%, меньше всего — до года, на 0,6%, а длинных — на 1,4%. Портфель за неделю снизился меньше индекса на 1,1%.

Уменьшаем риски портфеля за счет наименее упавших бумаг за неделю. Меняем ЭР-Телеком, упавший на 0,5%, на Роснано 8 с госгарантией на погашение номинала в марте 2028 г. и переменным купоном, который пересматривается раз в полгода на YTM 7Y ОФЗ + 1,57%, следующий — в конце сентября 2023 г.

В текущей ситуации следующий купон будет равен 12,8% (сейчас 11,9%), а купонная доходность по текущей цене 86,5% от номинала составит 14,8%. Доходность к погашению при условии неизменности доходности 7-летней ОФЗ составит 17,9%. Ожидаем снижения такой условной доходности до 14,2%. Потенциальный доход по Роснано 8 — 18% за полгода, и 25% за год — привлекательно.

Меняем ВИС и ГТЛК на ВЭБ с переменным купоном с привязкой к RUONIA. ВИС упал на 0,6% за неделю, а спред ГТЛК к ОФЗ снизился до целевого уровня 190 б.п. Купон по облигациям ВЭБ переоценивается по аналогии с ОФЗ с переменным купоном, через семь дней, — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

Эмитенты и выпуски

Эталон

Серия 002P-01

Девелопер ориентирован на строительство жилья бизнес и комфорткласса в Москве и Санкт-Петербурге. Основа кредитоспособности — очень низкий чистый долг (0,9х на конец 2022 г.), средняя рыночная позиция и условная возможность поддержки от АФК Система. Акционеры: АФК Система — 49%, Mubadala (100%–ная госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 торгуется на 50 б.п. выше собственной кривой, а также на 140–190 б.п. выше лидеров сектора при сопоставимых рисках.

Акции Эталона также выглядят привлекательно: аналитики БКС Мир инвестиций рекомендуют «Покупать» их с целевой ценой 120 руб.

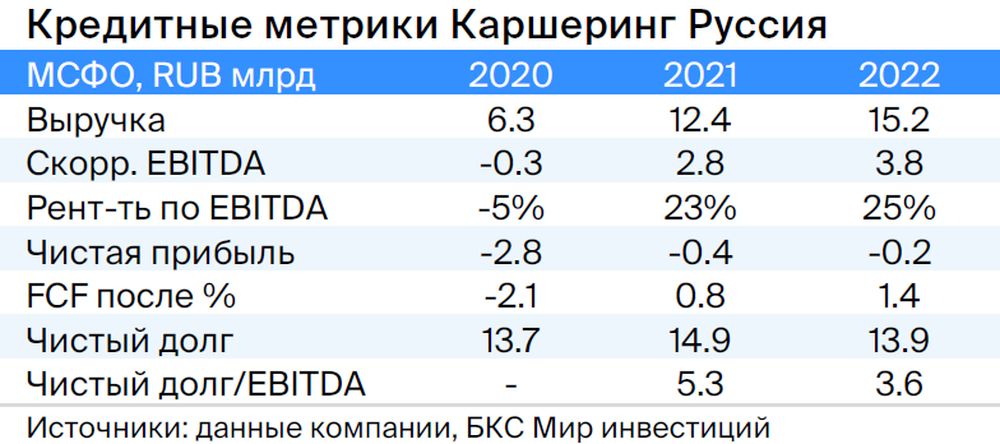

Каршеринг Руссия

Серия 001Р-02

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 25%, однако по операционной прибыли рентабельность составляет 11%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг / EBITDA на 31 декабря 2022 г. составляет 3,9х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, согласно данным на конец 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S. A, акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 100–150 б.п. выше бумаг, имеющих широкий спред к ОФЗ. Потенциальный доход за полгода — 8%+.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий, проценты платятся. Акционеры: Россия — 100% напрямую.

Выпуск 001Р-04 — с учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход — 8% за полгода.

Выпуск 8 — с госгарантией покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по текущим данным. Условная YTM 17,9% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

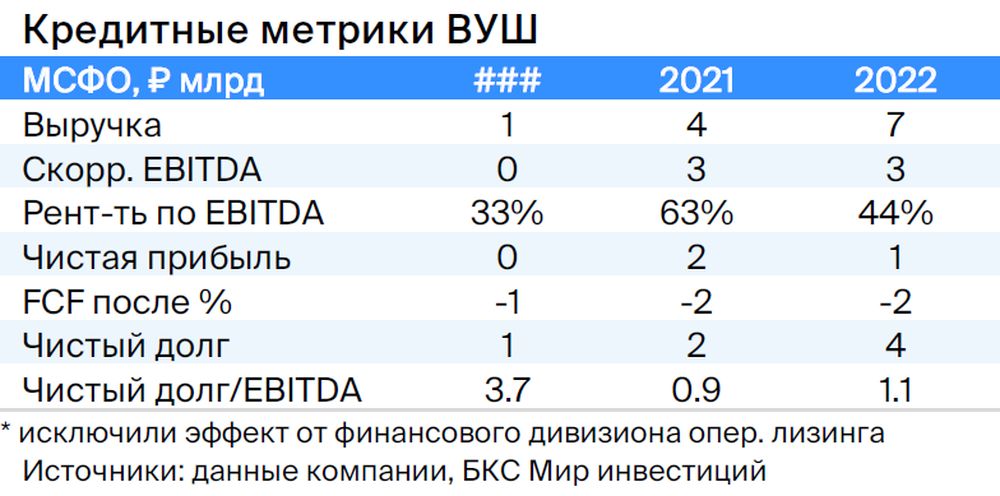

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. В 2020–2021 гг. совокупная докапитализация составила 350 млрд руб. Считаем, что текущее качество активов и капитала удовлетворительное, а государство докапитализирует компанию в случае необходимости. Это госкорпорация, которая на 100% контролируется государством напрямую.

Выпуск ПБО-002Р-36 — купон по облигациям ВЭБ переоценивается через семь дней — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

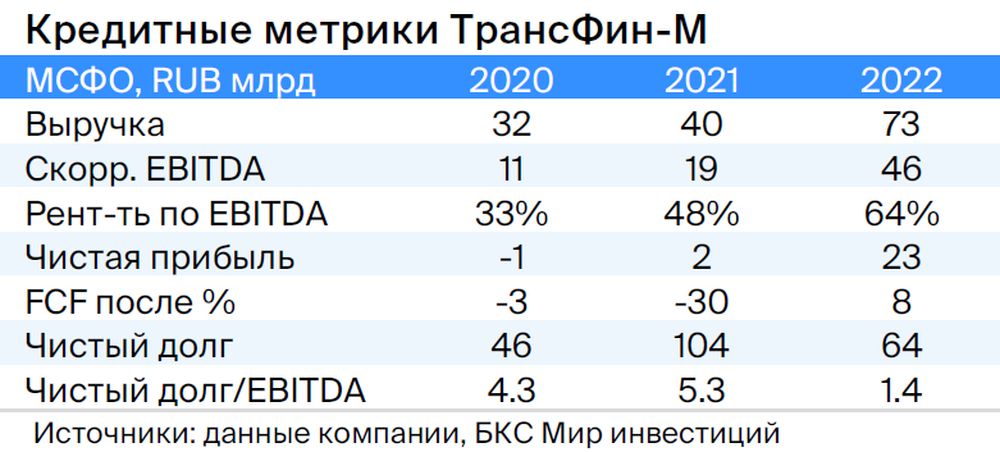

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг / EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 владеет электростанциями, которые генерируют тепло и электроэнергию для населения и компаний в Забайкальском крае (в том числе в Чите) и Бурятии, с долей рынка тепла в центральных городах 30%.

80% выручки компании регулируется тарифами, которые ежегодно индексируются на инфляцию, долговая нагрузка средняя: Чистый долг / EBITDA на 31 декабря 2022 г. — 2,2х, прогнозный показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Основным риском является увеличение цен на топлива Акционеры: 93,8% акций — АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Подтверждение благоприятного ценообразования по углю в долгосрочных контрактах позитивно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Потенциальный доход — 10% за полгода.

Россия

Серии 26240 и 26224

Ожидаем падение ставок вслед за стабилизацией инфляции в III–IV кварталах 2023, а также расширения спреда к собственной кривой ОФЗ до 25 б.п. по 26242 к 26224 после возобновления аукционов, так как для новых размещений в выпуске 26242 доступно 51% из 500 млрд руб. В долгосрочном плане при приближении инфляции к целевому уровню доходности могут снизиться до 7,5–8%, а к концу 2023 г. ожидаем около 10% по 6-летнему выпуску.

Главное

• ЦБ внепланово поднял ставку до 12% из-за обесценения рубля.

• Ожидаются меры по контролю над движением капитала для сдерживания рубля.

• Реакция в ОФЗ сдержанная — рынок ожидает скорого понижения ставки.

• Рынок корпоративных облигаций также показал сдержанную реакцию.

• Недельная инфляция замедлилась до 0,01% с 0,13% — позитивно.

• Обесцененный рубль давит на инфляцию — ждем выхода на плато.

• Urals около $70 за баррель — позитивно для рубля.

• Euroclear ограничил замещение.

• В портфеле меняем Эр-Телеком на Роснано, ВИС и ГТЛК — на ВЭБ.

В деталях

ЦБ экстренно повысил ключевую ставку до 12%, но YTM ОФЗ меньше 11,5%. Это произошло после критики Центробанка со стороны советника президента по экономике в том, что мягкая политика увеличила кредитный спрос на импорт, обесценивший рубль. Также обсуждается введение контроля над движением капитала, как это было в марте прошлого года: обязательная продажа выручки экспортерами и ограничения на отток капитала.

Рынок на такие действия отреагировал достаточно сдержанно: индекс ОФЗ и корпоративных облигаций снизились на 1,2% за неделю, а доходности коротких госбумаг начинаются от 10,6%, что указывает на ожидание снижения ключевой ставки до 10–10,5% в течение одного/двух кварталов после укрепления рубля. Больше всего упал индекс ОФЗ со сроком 3–5 лет — на 2%, меньше всего — до года, на 0,6%, а длинных — на 1,4%. Портфель за неделю снизился меньше индекса на 1,1%.

Уменьшаем риски портфеля за счет наименее упавших бумаг за неделю. Меняем ЭР-Телеком, упавший на 0,5%, на Роснано 8 с госгарантией на погашение номинала в марте 2028 г. и переменным купоном, который пересматривается раз в полгода на YTM 7Y ОФЗ + 1,57%, следующий — в конце сентября 2023 г.

В текущей ситуации следующий купон будет равен 12,8% (сейчас 11,9%), а купонная доходность по текущей цене 86,5% от номинала составит 14,8%. Доходность к погашению при условии неизменности доходности 7-летней ОФЗ составит 17,9%. Ожидаем снижения такой условной доходности до 14,2%. Потенциальный доход по Роснано 8 — 18% за полгода, и 25% за год — привлекательно.

Меняем ВИС и ГТЛК на ВЭБ с переменным купоном с привязкой к RUONIA. ВИС упал на 0,6% за неделю, а спред ГТЛК к ОФЗ снизился до целевого уровня 190 б.п. Купон по облигациям ВЭБ переоценивается по аналогии с ОФЗ с переменным купоном, через семь дней, — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

Эмитенты и выпуски

Эталон

Серия 002P-01

Девелопер ориентирован на строительство жилья бизнес и комфорткласса в Москве и Санкт-Петербурге. Основа кредитоспособности — очень низкий чистый долг (0,9х на конец 2022 г.), средняя рыночная позиция и условная возможность поддержки от АФК Система. Акционеры: АФК Система — 49%, Mubadala (100%–ная госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 торгуется на 50 б.п. выше собственной кривой, а также на 140–190 б.п. выше лидеров сектора при сопоставимых рисках.

Акции Эталона также выглядят привлекательно: аналитики БКС Мир инвестиций рекомендуют «Покупать» их с целевой ценой 120 руб.

Каршеринг Руссия

Серия 001Р-02

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 25%, однако по операционной прибыли рентабельность составляет 11%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг / EBITDA на 31 декабря 2022 г. составляет 3,9х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, согласно данным на конец 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S. A, акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 100–150 б.п. выше бумаг, имеющих широкий спред к ОФЗ. Потенциальный доход за полгода — 8%+.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий, проценты платятся. Акционеры: Россия — 100% напрямую.

Выпуск 001Р-04 — с учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход — 8% за полгода.

Выпуск 8 — с госгарантией покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по текущим данным. Условная YTM 17,9% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. В 2020–2021 гг. совокупная докапитализация составила 350 млрд руб. Считаем, что текущее качество активов и капитала удовлетворительное, а государство докапитализирует компанию в случае необходимости. Это госкорпорация, которая на 100% контролируется государством напрямую.

Выпуск ПБО-002Р-36 — купон по облигациям ВЭБ переоценивается через семь дней — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг / EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 владеет электростанциями, которые генерируют тепло и электроэнергию для населения и компаний в Забайкальском крае (в том числе в Чите) и Бурятии, с долей рынка тепла в центральных городах 30%.

80% выручки компании регулируется тарифами, которые ежегодно индексируются на инфляцию, долговая нагрузка средняя: Чистый долг / EBITDA на 31 декабря 2022 г. — 2,2х, прогнозный показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Основным риском является увеличение цен на топлива Акционеры: 93,8% акций — АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Подтверждение благоприятного ценообразования по углю в долгосрочных контрактах позитивно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Потенциальный доход — 10% за полгода.

Россия

Серии 26240 и 26224

Ожидаем падение ставок вслед за стабилизацией инфляции в III–IV кварталах 2023, а также расширения спреда к собственной кривой ОФЗ до 25 б.п. по 26242 к 26224 после возобновления аукционов, так как для новых размещений в выпуске 26242 доступно 51% из 500 млрд руб. В долгосрочном плане при приближении инфляции к целевому уровню доходности могут снизиться до 7,5–8%, а к концу 2023 г. ожидаем около 10% по 6-летнему выпуску.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба