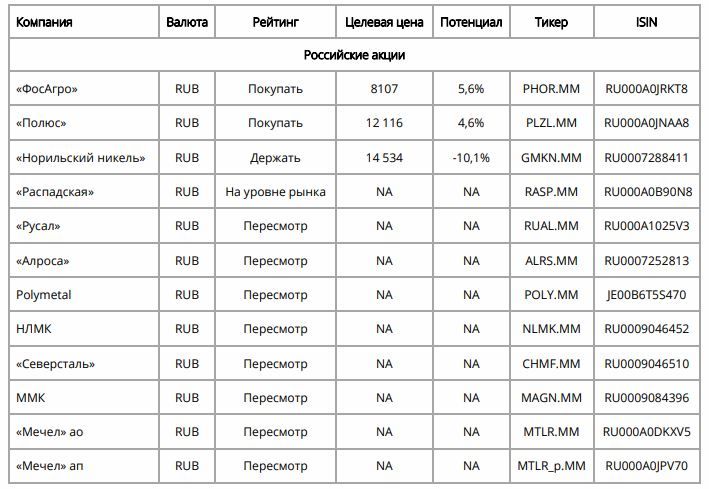

22 августа 2023 Финам

Аналитики «Финама» подготовили стратегию по сырьевому сектору, в которой представили прогнозы и рекомендации.

Основные тенденции в секторе производителей базовых материалов

1. Середина года не принесла перемен на глобальные сырьевые рынки. Консолидация может продлиться до конца текущего года. Отметим особо, что на цены также продолжает давить сильный доллар.

2. Выбор надежных бумаг для долгосрочных инвестиций становится все более сложным. На фоне сохранения геополитических и финансовых рисков преимущество, на наш взгляд, сохраняется за сектором золотодобычи.

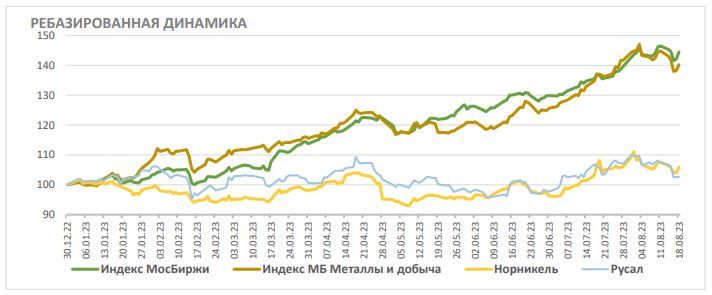

3. Динамика Индекса МосБиржи почти совпадает с динамикой курса доллара, что говорит о сильном влиянии ослабления рубля на цену российских акций. На отечественном рынке наше внимание направлено на отраслевых эмитентов, продолжающих или возобновивших раскрытие финансовой отчетности, и на их способность придерживаться своей дивидендной политики.

4. Сталелитейные компании адаптировались к сокращению экспорта за счет опережающего роста внутреннего спроса на металлопродукцию. Загрузка мощностей близка к максимальным уровням. Однако металлурги пока не спешат раскрывать финансовую отчетность и возобновлять дивидендные выплаты. Заметный рост акций сектора создает риски коррекции, если результаты и дивиденды не оправдают ожиданий.

5. Производители цветных промышленных металлов заметно сократили эффективность на фоне снижения цен и роста затрат. Ухудшение показателей «Норильского никеля» и неопределенность в отношении дальнейшей дивидендной политики компании вывели ее акции из числа наших фаворитов. «Русалу» предстоит пережить сложный период из-за низких цен на алюминий, роста себестоимости производства и сокращения доходов от владения акциями «Норильского никеля».

6. Несмотря на санкции, сектор российской золотодобычи остается привлекательным. Акции «Полюса» поддерживаются динамикой золота, перспективами роста производства и надеждой на возобновление дивидендных выплат. Оценка акций Polymetal после редомициляции в Казахстан затруднена после объявления намерений по продаже попавших под санкции российских активов группы

7. Производители удобрений остаются вне зоны прямых санкций. «ФосАгро» показывает сильные операционные результаты и реализует привлекательную дивидендную политику. Однако доходность акций может снизиться вследствие роста налоговой нагрузки на отрасль в связи с введением экспортных пошлин на удобрения и необходимостью заплатить разовый налог на сверхдоходы.

8. В отраслевых американских акциях сохраняется высокая волатильность, что позволяет за относительно небольшие отрезки времени зарабатывать на колебаниях цены.

9. Рынку китайских акций пока не удается развернуть тренд к росту на фоне замедления экономики КНР и обострения торговых отношений с США. Из-за этого отраслевые акции все еще выглядят недооцененными по отношению к зарубежным конкурентам.

Текущие идеи по акциям отраслевых эмитентов

Что с металлами?

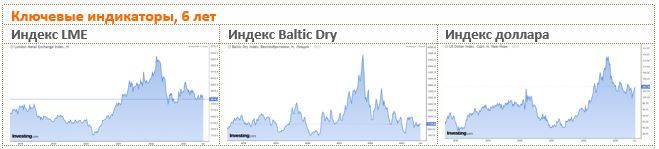

Середина года не принесла больших перемен на глобальные сырьевые рынки. Риски финансового сектора США несколько утратили актуальность, а геополитические — новизну. Однако деловая активность в мире продолжает замедляться, что, в частности, подтверждает и Baltic Dry Index, который отражает динамику стоимости фрахта.

Темпы роста китайской экономики все еще остаются ниже ожиданий, несмотря на меры поддержки, и это вызывает опасения, что период быстрого роста в стране подходит к концу, и начинается период медленных изменений. Если это действительно окажется так, то это станет плохой новостью для рынка металлов.

Замедление темпов роста продолжает сдерживать спрос на сырье, в то время как предложение на рынке промышленных металлов не снижается, что создает ситуацию умеренного профицита и определяет слабую ценовую динамику.

Мы видим консолидацию цен на промышленные металлы, базовые полимеры и удобрения сильно ниже пиковых значений, но все же выше докризисных уровней. Падать ниже цены явно не собираются, но и для роста сейчас нет видимых оснований. Медь и другие электротехнические и «батарейные» металлы остаются востребованными, учитывая рост инвестиций в возобновляемую энергетику после прошлогоднего энергетического кризиса. Однако для энергоперехода к зеленой экономике нужно не просто больше цветных металлов, их цена должна быть доступной и эффективной, чтобы не сдерживать этот переход.

Отметим особо, что на цены также продолжает давить сильный доллар, и это может продолжаться довольно долго, по крайней мере, до тех пор, пока ФРС США не перейдет от подъема ставок к снижению. Если не произойдет новых событий, способных сломать текущее равновесие на рынках, консолидация может продлиться до конца текущего года.

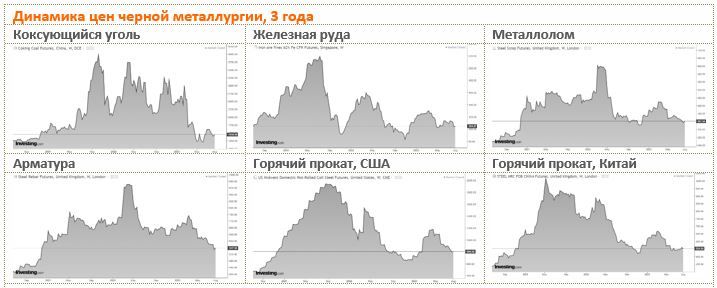

Цены на руду, кокс, сталь и металлопродукцию также пока не подают признаков заметного оживления. Высокие ставки по кредитам и ипотеке тормозят строительный сектор в США, а строительной индустрии Китая все еще не удается выйти из кризиса. Между тем именно строительство формирует более половины спроса на сталь. Несмотря на сильный доллар, золото остается в верхней части своего диапазона, что является отражением сохраняющихся геополитических и финансовых рисков.

При этом на фоне положительных кредитных ставок и высоких доходностей казначейских облигаций продолжается сокращение активов золотых ETF. По данным агентства Bloomberg, в конце прошлой недели активы биржевых фондов, инвестирующих в золото, приблизились к уровню 2,8 тыс. тонн, обновив минимум с 30 марта 2020 года.

Спрос на золото поддерживается центральными банками. Проведенный World Gold Council (WGC) в мае 2023 года опрос показал, что 7 из 10 опрошенных центральных банков ожидают роста золотых резервов в следующие 12 месяцев. Во II квартале 2023 года закупки со стороны центробанков замедлились, но остались в заметном плюсе. В частности, Народный банк Китая закупил в резервы около 21 тонны в июне и 23 тонн в июле, а в целом с ноября прошлого года скупил около 188 тонн.

Цены на золото ждут, когда ФРС США начнет снижать ставки. В этом случае они смогут продолжить рост. Однако сейчас они отступают от максимумов, так как из риторики представителей американского финансового регулятора становится ясно, что высокие ставки могут продержаться дольше, чем ранее планировалось, и могут перейти к снижению не ранее следующего года. По нашим прогнозам, цены на золото до конца года останутся в рамках $1865-2050 за унцию.

Застой на рынках сырьевых товаров затягивается, накапливая технический потенциал для нового движения, направление которого пока не очевидно. Высокая волатильность акций отраслевых эмитентов требует частых пересмотров их рейтингов, хотя и позволяет инвесторам зарабатывать на колебаниях цены.

При этом выбор надежных бумаг для долгосрочных инвестиций становится все более сложным и ограниченным из-за растущих рисков. Преимущество, на наш взгляд, сохраняется за сектором золотодобычи.

Российские акции

Динамика доллара оказывает влияние и на российский рынок акций, только это влияние несколько иного свойства. Российские товарные и фондовый рынки остаются обособленными от мирового, реагируя на его проблемы лишь в той мере, в какой цены на сырьевые товары влияют на котировки акций и на финансовые результаты эмитентов.

Вроде бы очевидно, что ослабление национальной валюты должно поддерживать акции экспортеров, компенсируя им слабую динамику мировых цен на экспортируемые ресурсы и рост затрат. Но, как мы увидим ниже, акции отраслевых эмитентов, получающих от экспорта львиную долю выручки («Норильский никель», «Русал», «ФосАгро») в среднем отстают от рынка в этом году, в то время как акции эмитентов с высокой долей в продажах внутреннего рынка (компании черной металлургии) торгуются на уровне рынка или даже лучше. И это учитывая, что они до сих пор не возобновили раскрытие финансовой отчетности, а внутренние цены на продукцию отвязаны от мировых цен и стабильны.

В целом наблюдаемый в 2023 году рост российского фондового рынка может говорить не столько о восстановлении акционерной стоимости компаний, сколько о ее сохранении на фоне ослабления рубля. Динамика Индекса МосБиржи очень сильно совпадает с динамикой иностранной валюты, и только после принятия последних мер по поддержке рубля они начали расходиться. С начала года официальный курс доллара, фиксируемый Банком России по итогам торгов, вырос на 32,8%, а Индекс МосБиржи — на 44,4%. При этом Индекс РТС, рассчитываемый в долларах, с начала года прибавил всего 7,9% (данные по состоянию на закрытие рынка 18 августа 2023 года).

Похоже, что динамика фондового рынка послужила отличной защитой от инфляции, но пока мало говорит о перспективах восстановления и роста компаний в условиях санкций.

Показателен в этом смысле кейс «Русала», акции которого торгуются как в Москве, так и в дружественном Гонконге. В мае 2023 года мы присвоили им рейтинг «Продавать», прогнозируя трудный для компании год на фоне падения цен на алюминий, сокращения сырьевой базы, роста себестоимости производства, усиления санкционного давления на российский алюминий (сама компания под санкции в этот раз не попала), и потерю финансовой подушки после того, как «Норильский никель» перестал платить дивиденды.

Отчетность компании за I полугодие 2023 года оправдала эти опасения. При росте объемов производства алюминия на 1,2% (г/г) выручка «Русала» сократилась на 16,9% до $5,9 млрд. Скорректированная EBITDA упала на 84% до $290 млн, рентабельность EBITDA сократилась до 4,9%. Убыток от операционной деятельности составил $33 млн, а нормализованная прибыль упала на 73,7% (г/г) до $527 млн.

Со времени присвоения рейтинга «Продавать» акции «Русала» в Гонконге (в гонконгских долларах) упали ниже нашей целевой цены, что могло принести более 20% дохода, однако на Московской бирже (в рублях) бумаги подорожали на 2,4%. Сейчас рейтинг «Русала» отправлен на пересмотр с учетом изменившихся валютных курсов и опубликованной финансовой отчетности.

Очевидно, что и остальные ценовые ориентиры по ценным бумагам сектора в дальнейшем будут нуждаться в пересмотре, который станет возможен после того, как Банк России сумеет стабилизировать рубль.

Черная металлургия

Сталелитейная отрасль, больше ориентированная на внутренний рынок, чем на экспорт, к середине года практически полностью восстановила объемы производства. Загрузка мощностей вышла на докризисные уровни и близка к максимальным значениям. Это произошло за счет внутреннего спроса, который рос опережающими темпами и сумел заместить основную часть потерянного в условиях санкций стального экспорта.

Этому помогло замещение выпавшего импорта украинской стали, снижение импорта металлопродукции из Казахстана, высокое потребление строительной отрасли, рост трубного производства. Вероятно, сказался и рост потребностей ОПК. Кроме того, в 2023 году происходит восстановление в транспортном машиностроении после провала прошлого года, вызванного уходом западных брендов.

Вместе с тем мы полагаем, что дальше не стоит ожидать таких же высоких темпов роста. Во-первых, загрузка производственных мощностей уже близка к максимальной. Во-вторых, сложно ожидать дальнейшего расширения внутреннего потребления, если не будет больших государственных инвестиций в реализацию инфраструктурных проектов, а увеличение экспорта все еще сдерживается недостаточной пропускной способностью элементов транспортных коммуникаций в направлении Юго-Восточной Азии.

Начиная со II квартала внутренние цены на металлопродукцию остаются стабильными после просадки в конце прошлого года и роста в I квартале. Уровень цены, конечно, намного ниже пиковых значений прошлого года, но все же выше, чем в докризисные годы. Это должно обеспечить металлургам достойные результаты по итогам года, даже несмотря на рост затрат и увеличение налоговой нагрузки. Но насколько это так, мы сможем узнать не ранее, чем металлурги возобновят раскрытие своей финансовой отчетности.

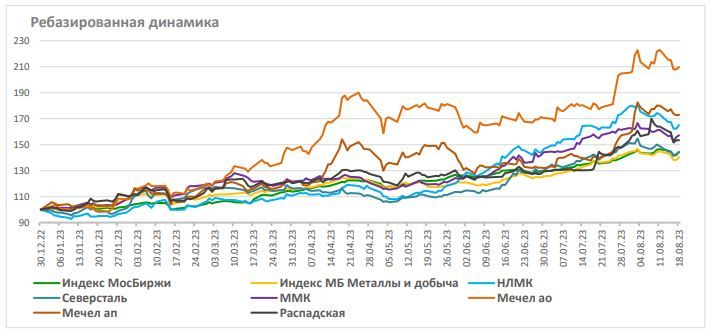

Ожидания позитивной отчетности и возобновления выплаты дивидендов поддержали акции металлургов, которые с начала года показывают динамику сильнее рынка.

Более всех растут акции «Мечела», что довольно странно, так как эмитент, в отличие от других компаний черной металлургии, не показывает сильных операционных результатов и сохраняет большую долговую нагрузку с невнятной перспективой ее сокращения. Или это спекулятивный рост, или нас ждет большой сюрприз в виде урегулирования некоторой части долга за то время, пока не раскрывалась отчетность.

1 июля истек срок, до которого компаниям, попавшим под санкции, правительством РФ было разрешено не раскрывать финансовую информацию. Однако до сих пор металлурги не отчитались за II квартал 2023 года, хотя в прежние годы делали это первыми.

Заметный рост отраслевых акаций в отсутствие достоверных финансовых результатов создает дополнительные риски. Если результаты окажутся действительно неплохими, то это уже в значительной части заложено в цену. А если ожидания на прибыль и дивиденды не оправдаются или оправдаются не в полной мере, то мы можем увидеть коррекцию в акциях металлургов.

До возобновления раскрытия отчетности, которое, как мы надеемся, произойдет уже скоро, эти бумаги остаются на пересмотре.

Цветная металлургия

Выбор среди ликвидных акций производителей цветных металлов на российском рынке ограничен всего двумя эмитентами — это ГМК «Норильский никель» и ОК «Русал». Их акции в 2023 году показывают худшую динамику, хотя эти эмитенты не попали под прямые санкции.

Продавая львиную долю продукции на экспорт, производители этих металлов довольно уязвимы к динамике внешнего спроса, который не могут компенсировать за счет внутреннего рынка, но вынуждены менять географию продаж, переориентируя поставки на Восток. Усложнение логистики, рост затрат и сокращение объемов реализации накладывается на слабую динамику цен на промышленные металлы.

Кейс «Русала» мы вкратце разобрали выше. Наш рейтинг и целевая цена акций «ГМК «Норильский никель» были снижены после публикации слабых показателей за II полугодие 2022 года, ухудшения прогнозов компании по добыче на 2023 год и неожиданного решения не выплачивать дивиденды за 2022 год.

Результаты за I полугодие 2023 также не выглядят сильными. Компания сократила производство никеля и меди, увеличив добычу металлов платиновой группы. Выручка группы снизилась на 20,7% (г/г) до $7,16 млрд, показатель EBITDA снизился на 29,7% до $3,37 млрд. Чистая прибыль упала на 78,9% до $1,07 млрд. Долговая нагрузка остается на комфортном для компании уровне 1,2х по соотношению чистого долга к EBITDA.

Запланированного пика инвестиционных затрат в текущем году не случится, так как компания снизила в I полугодии 2023 года Capex на 19,2% (г/г) (до $1,47 млрд) из-за пересмотра графиков инвестиционных проектов в связи с санкциями на поставку импортного оборудования и необходимостью их перепроектирования, а также благодаря оптимизации расчетов с подрядчиками. Однако, несмотря на снижение капвложений, перспективы выплаты промежуточных дивидендов в 2023 году выглядят туманными из-за падения прибыли и роста налоговой нагрузки.

Мы сохраняем по акциям ПАО «ГМК «Норильский никель» рейтинг «Держать» и целевую цену на уровне 14 534 руб. за акцию.

Золотодобыча

Отрасль золотодобычи с прошлого года находится под комплексным давлением санкций, направленных одновременно против экспорта золота, против аффинажных заводов, против крупнейших банков с лицензией на операции с драгметаллами, против поставок тяжелой техники и горнодобывающего оборудования. А уже в мае 2023 года США внесли в SDN-лист непосредственно «Полюс» и его дочерние компании, обязав американских граждан и компании свернуть с ним все операции и выйти из его ценных бумаг до 17 августа 2023 года. Также в санкционный список было внесено АО «Полиметалл», через которое группа Polymetal владеет активами в РФ. При этом сама Polymetal International plc в этот список не попала.

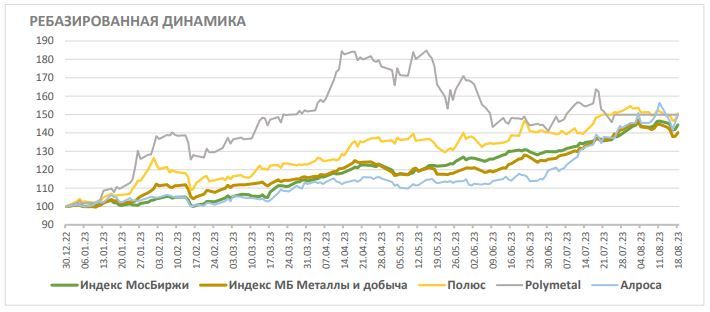

Несмотря на санкции, золотодобытчикам удалось удержать добычу и в основном восстановить продажи. При этом избыточное падение акций золотодобывающих компаний в прошлом году задало хороший потенциал для их восстановительного роста, который в текущем году был поддержан восстановлением реализации, ростом цен на золото и отдельными корпоративными драйверами. Благодаря этому золотодобытчики, несмотря на санкции, в текущем году выглядят как минимум не хуже рынка и продолжают представлять интерес для инвесторов.

ПАО «Полюс» — основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом расширения производства. «Полюс» реализует золото по рыночным ценам, но внутри страны, и напрямую не зависит от запретов на внешних рынках. Фактор долгосрочной привлекательности эмитента заключается в том, что он один из немногих, кто имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит «Полюсу» нарастить добычу золота более чем на 70% к 2027 году.

В 2022 году «Полюс» снизил результаты. Производство золота сократилось на 6,5% (г/г). Реализация снизилась на 11%. Выручка компании сократилась на 14,3% (г/г), скорректированный показатель EBITDA — на 26,8%, а скорректированная чистая прибыль — на 33,7%. Но уже II полугодие 2022 года показало курс на заметное улучшение динамики. Прогноз «Полюса» на 2023 и 2024 гг. — 2,8-2,9 млн унций, что соответствует росту на 10–14%. Результаты за I полугодие 2023 года компания пока не раскрывала.

Включение «Полюса» в SDN-лист Минфина США будет иметь очень ограниченное влияние на его результаты, поскольку компания реализует добываемое золото на внутреннем рынке с учетом рыночных котировок и текущего валютного курса. Рост добычи и ослабление рубля помогут «Полюсу» нарастить выручку и прибыль в текущем году.

Динамика цен на золото в 2022–2023 гг.

Летом 2023 года «Полюс» неожиданно объявил о выкупе 29,99% акций у акционеров, зарегистрированных в реестре по состоянию на 7 июля в порядке очередности подачи заявок. Этот лимит был выбран уже к 26 июля. Акции остаются на балансе дочерней компании и могут быть использованы для любых корпоративных целей. Выкуп мог осуществляться с привлечением заемных средств, что на время увеличивает долговую нагрузку компании. Однако мы полагаем, что группа сможет достаточно быстро реализовать этот пакет и сократить величину долга.

В условиях санкций «Полюс» приостановил реализацию дивидендной политики. Мы ожидаем, что компания вернется к выплате дивидендов по итогам 2023 года, что должно поддержать цену акций. Ранее «Полюс» распределял на дивиденды 30% EBITDA и выплачивал их дважды в год.

Мы сохраняем рейтинг по акциям «Полюса» на уровне «Покупать» с целевой ценой 12 116 руб. Оставшийся апсайд уже совсем небольшой, всего около 4,5%. Однако пока он не учитывает изменения валютных курсов и может быть пересмотрен в сторону повышения после выхода полугодовой отчетности.

Торги акциями Polymetal International PLC — второго в России производителя золота и первого по добыче серебра — прекращены на LSE, приостановлены на Московской бирже (предположительно до конца августа) в связи с редомициляцией компании с острова Джерси в Казахстан. К тому же компания, ведущая добычу в России и Казахстане, сейчас всерьез рассматривает вопрос продажи попавших в SDN-лист Минфина США российских подразделений, на которые приходится 2/3 всей добычи и почти вся переработка руды. Это создает проблемы с оценкой будущей стоимости Polymetal и дополнительные риски по его акциям, поэтому они отправлены на пересмотр.

Алмазодобывающая компания «Алроса» оказалась под серьезными санкциями и также попала в американский SDN-лист, что закрывает возможности для расчетов в долларах и создает проблемы с совершением сделок. Тем не менее, судя по всему, компания сохраняет устойчивость, исполняет планы по добыче алмазов и находит способы реализации своей продукции. При этом с марта 2022 года «Алроса» засекретила данные о продажах, приостановила раскрытие финансовой отчетности и распределение дивидендов.

В августе 2023 года «Алроса» наконец раскрыла сокращенную отчетность за I полугодие 2023 года, где в сравнении также стали известны данные за I полугодие 2022 года. Данные за вторую половину и весь прошлый год пока недоступны. По итогам I полугодия 2023 года, несмотря на все сложности и на падение цен на алмазы, компания получила рекордную (в рублях) для сопоставимого периода выручку в размере 188,16 млрд руб., что на 0,2% больше, чем в аналогичном периоде прошлого года, который тоже, как оказалось, был рекордным — на 3,5% больше предыдущего рекордного I полугодия 2021 года. При этом полугодовая чистая прибыль составила 55,57 млрд руб., показав падение на 34,9% к I полугодию 2022 года и рост на 2,5% к I полугодию 2021 года.

Результаты оказались очень неплохими. Они оказались гораздо лучше, чем мы ожидали в условиях санкций. Поэтому мы отзываем по акциям «Алроса» рейтинг «Хуже рынка» и отправляем их на пересмотр для определения целевой цены.

Производители удобрений

Производство удобрений стало одной из отраслей, которая не попала под прямые санкции. Удобрения включены в списки товаров первой необходимости наряду с сельскохозяйственной продукцией, не подлежащей запретам, и по ним нет ограничений по валюте расчетов. Хотя ряд владельцев и топ-менеджеров российских производителей удобрений попали под персональные санкции, риски самих компаний от персональных санкций были оперативно купированы передачей прав и полномочий.

Экспорт удобрений из РФ, по данным Российской ассоциации производителей удобрений (РАПУ), сократился в 2022 году на 15%, что, по всей видимости, произошло исключительно за счет калийных удобрений, производство которых в РФ упало в прошлом году на 31,8%, в то время как выпуск азотных вырос на 3,9%, а выпуск фосфорсодержащих увеличился на 1,9%. По оценкам и прогнозам РАПУ, экспорт должен полностью восстановиться с III квартала 2023 года, а производство удобрений увеличилось в I полугодии 2023 года примерно на 3% за счет роста внутреннего потребления.

Цены на удобрения, в том числе на DAP (диаммонийфосфат), заметно снизились с пиковых значений прошлой весны по мере снятия остроты энергокризиса и падения цен на природный газ. Однако они все же держатся гораздо выше средних значений предыдущих лет, а в III квартале показывают признаки восстановления.

В 2023 году правительство ввело экспортную пошлину на удобрения в размере 23,5% при условии поставок на экспорт по цене выше $450 за тонну по всем видам удобрений. Эта мере не оправдала себя из-за снижения цен на удобрения, поэтому с осени этого года планируется ввести общую для всех экспортную пошлину в размере 8%, которая будет действовать до конца 2024 года. Это может стоить производителям до 15% FCF. Также крупнейшим компаниям придется заплатить windfall tax — разовый добровольный взнос в бюджет из прибылей, полученных в предыдущие годы. Тем не менее мы полагаем, что, несмотря на снижение цен и рост фискальной нагрузки, компаниям отрасли удастся сохранить в 2023 году неплохую рентабельность.

Наиболее ликвидными и привлекательными в секторе остаются акции «ФосАгро», компании, которая наращивает производство, публикует отчетность и продолжает платить дивиденды с хорошей доходностью.

ПАО «ФосАгро» — крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений. Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорсодержащих удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

В 2022 году группа «ФосАгро» на 4,6% увеличила выпуск продукции. Продажи компании выросли на 6,4%, в том числе рост продаж фосфорных удобрений составил 8,3%. Выручка выросла на 34%, прибыль — на 40%, а свободный денежный поток — на 81%. По данным за I квартал 2023 года, объем производства вырос на 6,1% (г/г), финансовые результаты заметно снизились по отношению к высокой базе I квартала 2022 года, когда цены на удобрения были на историческом пике, но показали рост относительно предыдущего квартала. Отчетность за полугодие пока не опубликована.

На фоне достойных результатов компания создает своим акциям привлекательную дивидендную историю с двузначной доходностью. Она практически транслирует динамику мировых цен на удобрения в доходы акционеров. В прошлом году акционеры «ФосАгро» получили в совокупности по 1098 руб. на акцию в виде финальных дивидендов за 2021 год и промежуточных за 2022 год (доходность 16,6%). Финальные дивиденды за 2022 год составили 465 руб. на акцию (доходность 6,2%). Дивиденды за I квартал 2023 года составили 264 руб. на акцию (доходность около 3,6%). Мы ожидаем, что компания еще выплатит дивиденды по 180-220 руб. на акцию за II квартал 2023 года и примерно столько же за III квартал 2023 года, а NTM дивидендная доходность составит порядка 11- 12%. Акции «ФосАгро» на сегодня фактически остаются единственной дивидендной фишкой в российском секторе базовых материалов.

Мы сохраняем по акциям «ФосАгро» рейтинг «Покупать» с целевой ценой 8107 руб. Со времени присвоения рейтинга в ноябре 2022 года они выросли в цене на 16,6%. Плюс за это время инвесторы могли получить 10,7% в виде дивидендов. При этом акции «ФосАгро» еще сохраняют апсайд до нашей целевой цены около 5,6% и прогнозную NTM доходность порядка 11%.

Зарубежные рынки

Акции США

В отраслевых американских акциях отсутствует выраженный тренд, и сохраняется высокая волатильность, которая позволяет за относительно небольшие отрезки времени зарабатывать на колебаниях цены. Достаточно сказать, что за три прошедших месяца в ту или иную сторону успел поменяться рейтинг трех из четырех рассматриваемых ниже акций.

Акции крупнейшей сталелитейной компании США Nucor Corporation после коррекции вниз до нашей целевой цены $136,57 возобновили рост и позволили восстановить по ним рейтинг «Продавать».

В последние несколько кварталов компания показала ухудшение финансовых результатов и сокращение загрузки производственных мощностей. Цены на металлопродукцию в США заметно снизились после рекордов предыдущих двух лет и не спешат подниматься.

Главное, что поддерживает их динамику выше рынка — это бессрочная программа buyback. В мае, когда предыдущий транш был уже почти исчерпан, а акции опустились, совет директоров Nucor снова одобрил выкуп на рынке акций на сумму до $4 млрд.

На фоне сохранения высоких цен на золото акции золотодобытчиков отстают от общей динамики рынка, а бумаги золотых ETF — из-за сокращения их активов на фоне высокой доходности казначейских облигаций. Однако этот процесс не будет бесконечным и с большой вероятностью он должен развернуться после того, как ФРС перейдет к снижению ставок.

На этом фоне сохраняют привлекательность и увеличивают апсайд акции VanEck Gold Miners ETF — биржевого инвестиционного фонда, отслеживающего индекс NYSE Arca Gold Miners Index и инвестирующего в акции золотодобывающих компаний.

VanEck Gold Miners ETF был основан в 2006 году и остается одним из самых известных фондов в мировом сегменте золотодобычи. Стоимость чистых активов фонда составляет $12,53 млрд. В состав VanEck Gold Miners ETF входят бумаги 51 эмитента. Основой портфеля являются акции золотодобытчиков Канады и США, на которые приходится около 58% вложений. При этом фонд поддерживает достаточно широкую диверсификацию по географическому признаку. По сути, акции фонда можно считать концентрированным портфелем мировой золотодобывающей отрасли в лице ее публичных компаний (за исключением российских эмитентов).

На основе консенсус-прогнозов по акциям входящих в портфель фонда компаний мы повысили целевую цену акций VanEck Gold Miners ETF до $40,1 с рейтингом «Покупать». После коррекции акций их апсайд вырос до 46%.

Акции Newmont Corporation, крупнейшей в мире золотодобывающей компании, не дали акционерам в текущем году заработать на росте стоимости золота, так как заметно отстали от динамики драгметалла. Компания снизила добычу в I и II кварталах 2023 года, что в сочетании с ростом затрат отрицательно сказалось на финансовых результатах. Кроме того, эмитент сократил размер квартальных дивидендов на 2023 год.

В этом году Newmont заключила соглашение о приобретении 100% акций крупнейшей австралийской золотодобывающей компании Newcrest Mining. Акционеры Newcrest получат около 31% в капитале объединенной компании, что увеличит количество акций Newmont в 1,4 раза. Хотя на данном этапе сделка оказывает давление на акции Newmont, это слияние закрепит мировое лидерство Newmont: добыча компании будет вдвое больше, чем у ближайшего конкурента — канадской компании Barrick Gold.

Мы полагаем, что текущие цены уже в основном учитывают весь этот негатив. Компания сохраняет прогноз на год в объеме 5,7-6,3 млн унции золота и рассчитывает на снижение средних совокупных затрат на унцию.

Мы сохраняем по акциям Newmont рейтинг на уровне «Покупать» с целевой ценой $48,9 и апсайдом 28%.

Акции Freeport-McMoRan неоднократно предоставили инвесторам возможность заработать на их высокой волатильности. К началу июля они дошли до нашей целевой цены $40,3, позволив заработать около 16%, после чего их рейтинг снова был снижен с «Покупать» до «Держать».

Freeport-McMoRan — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи. Кроме меди, компания добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

В предыдущие два года Freeport-McMoRan активно увеличивала объемы добычи меди и золота и теперь ее объемы продаж выходят на плато. В 2023 году продажи меди планируются на уровне 4,1 млрд фунтов, золота — 1,8 млн унций, молибдена — 79 млн фунтов. В последние отчетные периоды компания показывает снижение доходов на фоне более низких цен реализации металлов. Кроме того, Индонезия — основной регион добычи — ограничила вывоз руды, стимулируя переработку внутри страны.

Несмотря на замедление темпов роста доходов в среднесрочной перспективе, мы уверены в долгосрочном потенциале компании. Кроме того, Freeport-McMoRan строит плавильные заводы в Индонезии, и в этом году их строительство вступает в завершающую стадию. Запуск этих проектов увеличит доходы компании и снизит Capex.

Freeport-McMoRan в среднем возвращает акционерам в виде дивидендов и выкупа акций с рынка не менее 50% свободного денежного потока. В июле 2022 года компания увеличила программу buyback до $5 млрд, из которых около $3,2 млрд все еще остаются потенциально доступными для выкупа акций. В случае продолжения снижения стоимости акций Freeport-McMoRan они снова могут стать интересными для покупки.

Китай (Гонконг)

Рынок китайских акций все еще находится под сильным давлением. Внутреннее потребление в КНР растет медленнее, чем это требуется для устойчивого роста экономики, а внешний спрос сдерживается общим замедлением мировой экономики, ростом стоимости кредитов на Западе, а также ухудшением отношений между США и Китаем. На акциях горно-металлургического сектора дополнительно сказывается слабая динамика цен металлов.

В 2022 году объем производства в КНР десяти основных цветных металлов (медь, алюминий, свинец, цинк, никель, олово, сурьма, ртуть, магний и титан) увеличился на 4,3% и составил рекордные 67,74 млн тонн. По итогам января-мая 2023 года Китай увеличил их выпуск на 7,4% (г/г) до 30,24 млн тонн. Производство алюминия выросло на 3,4% до 16,71 млн тонн. Кроме того, на треть увеличилось китайское производство рафинированного никеля.

По данным China Gold Association, в 2022 году в Китае было произведено 497,83 тонны золота, что на 12% больше уровня 2021 года. В том числе 372,05 тонны из внутреннего сырья (рост на 13%) и 125,78 тонны из импортного сырья (рост на 10%). В I полугодии 2023 года Китай увеличил производство золота из внутреннего сырья на 2% до 178,6 тонны, из импортного сырья — на 17% до 65,4 тонны. Таким образом, общее производство золота в КНР выросло в I полугодии 2023 года на 6% и составило 244 тонны.

Менее впечатляющие показатели сталелитейной промышленности из-за проблем строительного сектора, обеспечивающего львиную долю потребления стали. По данным Worldsteel, объемы производства нерафинированной стали в КНР в 2022 году сократились на 2,1% до 1013 млн тонн. В I полугодии 2023 года выпуск стали увеличился на 1,3% (г/г) до 535,6 млн тонн. Хотя на фоне европейского эмбарго на российскую сталь Китай существенно (до 1,5 раза) увеличил экспорт стали, планы руководства страны на весь 2023 год предусматривают ограничение объемов производства как минимум не выше предыдущего года.

Из бумаг отраслевых китайских эмитентов, торгуемых в Гонконге, мы выделяем акции China Hongqiao Group и Zijin Mining Group. Обе компании ведут добычу в разных регионах мира, при этом реализуя основную часть продукции на внутреннем рынке КНР. Падение акций в последний месяц увеличило апсайд по бумагам China Hongqiao и восстановило ранее реализованный потенциал роста в акциях Zijin Mining.

China Hongqiao Group — ведущая компания мировой алюминиевой отрасли. На ее долю в 2022 году пришлось 8,8% мирового и 15,0% китайского производства первичного алюминия. Доля в мировом производстве глинозема составила около 10,7%. Производственные мощности China Hongqiao превышают 6 млн тонн алюминия и 15 млн тонн глинозема в год. Более 90% продукции компании реализуется в КНР.

В 2022 году China Hongqiao Group сохранила хорошие темпы роста производства, несмотря на вводимые в КНР ограничения на энергию. Выпуск алюминия увеличился на 7,2% (г/г), реализация алюминия выросла на 8,3%, а объем продаж глинозема на 15,8%. Тем не менее финансовая отчетность China Hongqiao за 2022 год оказалась слабой из-за роста затрат во второй половине года. Хотя выручка по итогам года увеличилась на 15,0%, чистая прибыль акционеров упала на 45,9%. Публикация отчетности за I полугодие 2023 года ожидается в сентябре.

Мы сохраняем рейтинг на уровне «Покупать» для акций China Hongqiao с целевой ценой 10,74 HKD. За последние два месяца они отыграли большую часть падения цены, произошедшего с начала года, и сократили апсайд, который тем не менее остается внушительным — порядка 50%.

Zijin Mining Group — одна из крупнейших в мире золотодобывающих компаний. Ведет деятельность в 15 провинциях Китая и в 13 других странах. Кроме золота, ведет добычу меди, цинка, серебра и других минеральных ресурсов. Более 75% продаж компании приходится на рынок КНР.

Zijin активно приобретает и развивает добывающие активы по всему миру. Благодаря приобретениям и развитию медных проектов, компания за 2022 год в полтора раза увеличила добычу меди и вышла на 6-е место среди медных компаний. За последние годы Zijin собрала большой пакет активов с запасами лития и в перспективе претендует на место одного из крупнейших его производителей. Кроме того, в прошлом году Zijin получила контроль над крупнейшим в мире молибденовым рудником Shapinggou (Китай).

В 2022 году Zijin показала сильные результаты. Компания увеличила выручку на 20,1%, EBITDA выросла на 23,53%, чистая прибыль Zijin достигла 20,04 млрд юаней, показав рост на 27,5% (г/г). Однако свободный денежный поток сократился на 34,4% до 3,88 млрд юаней, из-за чего компания не стала увеличивать дивиденды, сохранив их на прежнем уровне.

По предварительным данным компании, за I полугодие 2023 года Zijin увеличила добычу золота на 18,5% (г/г), меди на 13,9%, цинка на 4,8%, серебра на 11,2%, а также произвела 1,3 тонн карбоната лития. Ожидается, что прибыль акционеров за I полугодие 2023 года составит 10,2 млрд юаней, что на 19,3% ниже I полугодия 2022 года, но на 37,6% выше II полугодия 2022 года. Публикация официальных результатов за I полугодие 2023 года ожидается 28 августа.

После повторного достижения нашей целевой цены 13,34 HKD рейтинг по акциям Zijin Mining Group был снова понижен с «Покупать» до «Держать», и в случае нового снижения цены и восстановления апсайда они опять станут интересны для покупки.

Основные тенденции в секторе производителей базовых материалов

1. Середина года не принесла перемен на глобальные сырьевые рынки. Консолидация может продлиться до конца текущего года. Отметим особо, что на цены также продолжает давить сильный доллар.

2. Выбор надежных бумаг для долгосрочных инвестиций становится все более сложным. На фоне сохранения геополитических и финансовых рисков преимущество, на наш взгляд, сохраняется за сектором золотодобычи.

3. Динамика Индекса МосБиржи почти совпадает с динамикой курса доллара, что говорит о сильном влиянии ослабления рубля на цену российских акций. На отечественном рынке наше внимание направлено на отраслевых эмитентов, продолжающих или возобновивших раскрытие финансовой отчетности, и на их способность придерживаться своей дивидендной политики.

4. Сталелитейные компании адаптировались к сокращению экспорта за счет опережающего роста внутреннего спроса на металлопродукцию. Загрузка мощностей близка к максимальным уровням. Однако металлурги пока не спешат раскрывать финансовую отчетность и возобновлять дивидендные выплаты. Заметный рост акций сектора создает риски коррекции, если результаты и дивиденды не оправдают ожиданий.

5. Производители цветных промышленных металлов заметно сократили эффективность на фоне снижения цен и роста затрат. Ухудшение показателей «Норильского никеля» и неопределенность в отношении дальнейшей дивидендной политики компании вывели ее акции из числа наших фаворитов. «Русалу» предстоит пережить сложный период из-за низких цен на алюминий, роста себестоимости производства и сокращения доходов от владения акциями «Норильского никеля».

6. Несмотря на санкции, сектор российской золотодобычи остается привлекательным. Акции «Полюса» поддерживаются динамикой золота, перспективами роста производства и надеждой на возобновление дивидендных выплат. Оценка акций Polymetal после редомициляции в Казахстан затруднена после объявления намерений по продаже попавших под санкции российских активов группы

7. Производители удобрений остаются вне зоны прямых санкций. «ФосАгро» показывает сильные операционные результаты и реализует привлекательную дивидендную политику. Однако доходность акций может снизиться вследствие роста налоговой нагрузки на отрасль в связи с введением экспортных пошлин на удобрения и необходимостью заплатить разовый налог на сверхдоходы.

8. В отраслевых американских акциях сохраняется высокая волатильность, что позволяет за относительно небольшие отрезки времени зарабатывать на колебаниях цены.

9. Рынку китайских акций пока не удается развернуть тренд к росту на фоне замедления экономики КНР и обострения торговых отношений с США. Из-за этого отраслевые акции все еще выглядят недооцененными по отношению к зарубежным конкурентам.

Текущие идеи по акциям отраслевых эмитентов

Что с металлами?

Середина года не принесла больших перемен на глобальные сырьевые рынки. Риски финансового сектора США несколько утратили актуальность, а геополитические — новизну. Однако деловая активность в мире продолжает замедляться, что, в частности, подтверждает и Baltic Dry Index, который отражает динамику стоимости фрахта.

Темпы роста китайской экономики все еще остаются ниже ожиданий, несмотря на меры поддержки, и это вызывает опасения, что период быстрого роста в стране подходит к концу, и начинается период медленных изменений. Если это действительно окажется так, то это станет плохой новостью для рынка металлов.

Замедление темпов роста продолжает сдерживать спрос на сырье, в то время как предложение на рынке промышленных металлов не снижается, что создает ситуацию умеренного профицита и определяет слабую ценовую динамику.

Мы видим консолидацию цен на промышленные металлы, базовые полимеры и удобрения сильно ниже пиковых значений, но все же выше докризисных уровней. Падать ниже цены явно не собираются, но и для роста сейчас нет видимых оснований. Медь и другие электротехнические и «батарейные» металлы остаются востребованными, учитывая рост инвестиций в возобновляемую энергетику после прошлогоднего энергетического кризиса. Однако для энергоперехода к зеленой экономике нужно не просто больше цветных металлов, их цена должна быть доступной и эффективной, чтобы не сдерживать этот переход.

Отметим особо, что на цены также продолжает давить сильный доллар, и это может продолжаться довольно долго, по крайней мере, до тех пор, пока ФРС США не перейдет от подъема ставок к снижению. Если не произойдет новых событий, способных сломать текущее равновесие на рынках, консолидация может продлиться до конца текущего года.

Цены на руду, кокс, сталь и металлопродукцию также пока не подают признаков заметного оживления. Высокие ставки по кредитам и ипотеке тормозят строительный сектор в США, а строительной индустрии Китая все еще не удается выйти из кризиса. Между тем именно строительство формирует более половины спроса на сталь. Несмотря на сильный доллар, золото остается в верхней части своего диапазона, что является отражением сохраняющихся геополитических и финансовых рисков.

При этом на фоне положительных кредитных ставок и высоких доходностей казначейских облигаций продолжается сокращение активов золотых ETF. По данным агентства Bloomberg, в конце прошлой недели активы биржевых фондов, инвестирующих в золото, приблизились к уровню 2,8 тыс. тонн, обновив минимум с 30 марта 2020 года.

Спрос на золото поддерживается центральными банками. Проведенный World Gold Council (WGC) в мае 2023 года опрос показал, что 7 из 10 опрошенных центральных банков ожидают роста золотых резервов в следующие 12 месяцев. Во II квартале 2023 года закупки со стороны центробанков замедлились, но остались в заметном плюсе. В частности, Народный банк Китая закупил в резервы около 21 тонны в июне и 23 тонн в июле, а в целом с ноября прошлого года скупил около 188 тонн.

Цены на золото ждут, когда ФРС США начнет снижать ставки. В этом случае они смогут продолжить рост. Однако сейчас они отступают от максимумов, так как из риторики представителей американского финансового регулятора становится ясно, что высокие ставки могут продержаться дольше, чем ранее планировалось, и могут перейти к снижению не ранее следующего года. По нашим прогнозам, цены на золото до конца года останутся в рамках $1865-2050 за унцию.

Застой на рынках сырьевых товаров затягивается, накапливая технический потенциал для нового движения, направление которого пока не очевидно. Высокая волатильность акций отраслевых эмитентов требует частых пересмотров их рейтингов, хотя и позволяет инвесторам зарабатывать на колебаниях цены.

При этом выбор надежных бумаг для долгосрочных инвестиций становится все более сложным и ограниченным из-за растущих рисков. Преимущество, на наш взгляд, сохраняется за сектором золотодобычи.

Российские акции

Динамика доллара оказывает влияние и на российский рынок акций, только это влияние несколько иного свойства. Российские товарные и фондовый рынки остаются обособленными от мирового, реагируя на его проблемы лишь в той мере, в какой цены на сырьевые товары влияют на котировки акций и на финансовые результаты эмитентов.

Вроде бы очевидно, что ослабление национальной валюты должно поддерживать акции экспортеров, компенсируя им слабую динамику мировых цен на экспортируемые ресурсы и рост затрат. Но, как мы увидим ниже, акции отраслевых эмитентов, получающих от экспорта львиную долю выручки («Норильский никель», «Русал», «ФосАгро») в среднем отстают от рынка в этом году, в то время как акции эмитентов с высокой долей в продажах внутреннего рынка (компании черной металлургии) торгуются на уровне рынка или даже лучше. И это учитывая, что они до сих пор не возобновили раскрытие финансовой отчетности, а внутренние цены на продукцию отвязаны от мировых цен и стабильны.

В целом наблюдаемый в 2023 году рост российского фондового рынка может говорить не столько о восстановлении акционерной стоимости компаний, сколько о ее сохранении на фоне ослабления рубля. Динамика Индекса МосБиржи очень сильно совпадает с динамикой иностранной валюты, и только после принятия последних мер по поддержке рубля они начали расходиться. С начала года официальный курс доллара, фиксируемый Банком России по итогам торгов, вырос на 32,8%, а Индекс МосБиржи — на 44,4%. При этом Индекс РТС, рассчитываемый в долларах, с начала года прибавил всего 7,9% (данные по состоянию на закрытие рынка 18 августа 2023 года).

Похоже, что динамика фондового рынка послужила отличной защитой от инфляции, но пока мало говорит о перспективах восстановления и роста компаний в условиях санкций.

Показателен в этом смысле кейс «Русала», акции которого торгуются как в Москве, так и в дружественном Гонконге. В мае 2023 года мы присвоили им рейтинг «Продавать», прогнозируя трудный для компании год на фоне падения цен на алюминий, сокращения сырьевой базы, роста себестоимости производства, усиления санкционного давления на российский алюминий (сама компания под санкции в этот раз не попала), и потерю финансовой подушки после того, как «Норильский никель» перестал платить дивиденды.

Отчетность компании за I полугодие 2023 года оправдала эти опасения. При росте объемов производства алюминия на 1,2% (г/г) выручка «Русала» сократилась на 16,9% до $5,9 млрд. Скорректированная EBITDA упала на 84% до $290 млн, рентабельность EBITDA сократилась до 4,9%. Убыток от операционной деятельности составил $33 млн, а нормализованная прибыль упала на 73,7% (г/г) до $527 млн.

Со времени присвоения рейтинга «Продавать» акции «Русала» в Гонконге (в гонконгских долларах) упали ниже нашей целевой цены, что могло принести более 20% дохода, однако на Московской бирже (в рублях) бумаги подорожали на 2,4%. Сейчас рейтинг «Русала» отправлен на пересмотр с учетом изменившихся валютных курсов и опубликованной финансовой отчетности.

Очевидно, что и остальные ценовые ориентиры по ценным бумагам сектора в дальнейшем будут нуждаться в пересмотре, который станет возможен после того, как Банк России сумеет стабилизировать рубль.

Черная металлургия

Сталелитейная отрасль, больше ориентированная на внутренний рынок, чем на экспорт, к середине года практически полностью восстановила объемы производства. Загрузка мощностей вышла на докризисные уровни и близка к максимальным значениям. Это произошло за счет внутреннего спроса, который рос опережающими темпами и сумел заместить основную часть потерянного в условиях санкций стального экспорта.

Этому помогло замещение выпавшего импорта украинской стали, снижение импорта металлопродукции из Казахстана, высокое потребление строительной отрасли, рост трубного производства. Вероятно, сказался и рост потребностей ОПК. Кроме того, в 2023 году происходит восстановление в транспортном машиностроении после провала прошлого года, вызванного уходом западных брендов.

Вместе с тем мы полагаем, что дальше не стоит ожидать таких же высоких темпов роста. Во-первых, загрузка производственных мощностей уже близка к максимальной. Во-вторых, сложно ожидать дальнейшего расширения внутреннего потребления, если не будет больших государственных инвестиций в реализацию инфраструктурных проектов, а увеличение экспорта все еще сдерживается недостаточной пропускной способностью элементов транспортных коммуникаций в направлении Юго-Восточной Азии.

Начиная со II квартала внутренние цены на металлопродукцию остаются стабильными после просадки в конце прошлого года и роста в I квартале. Уровень цены, конечно, намного ниже пиковых значений прошлого года, но все же выше, чем в докризисные годы. Это должно обеспечить металлургам достойные результаты по итогам года, даже несмотря на рост затрат и увеличение налоговой нагрузки. Но насколько это так, мы сможем узнать не ранее, чем металлурги возобновят раскрытие своей финансовой отчетности.

Ожидания позитивной отчетности и возобновления выплаты дивидендов поддержали акции металлургов, которые с начала года показывают динамику сильнее рынка.

Более всех растут акции «Мечела», что довольно странно, так как эмитент, в отличие от других компаний черной металлургии, не показывает сильных операционных результатов и сохраняет большую долговую нагрузку с невнятной перспективой ее сокращения. Или это спекулятивный рост, или нас ждет большой сюрприз в виде урегулирования некоторой части долга за то время, пока не раскрывалась отчетность.

1 июля истек срок, до которого компаниям, попавшим под санкции, правительством РФ было разрешено не раскрывать финансовую информацию. Однако до сих пор металлурги не отчитались за II квартал 2023 года, хотя в прежние годы делали это первыми.

Заметный рост отраслевых акаций в отсутствие достоверных финансовых результатов создает дополнительные риски. Если результаты окажутся действительно неплохими, то это уже в значительной части заложено в цену. А если ожидания на прибыль и дивиденды не оправдаются или оправдаются не в полной мере, то мы можем увидеть коррекцию в акциях металлургов.

До возобновления раскрытия отчетности, которое, как мы надеемся, произойдет уже скоро, эти бумаги остаются на пересмотре.

Цветная металлургия

Выбор среди ликвидных акций производителей цветных металлов на российском рынке ограничен всего двумя эмитентами — это ГМК «Норильский никель» и ОК «Русал». Их акции в 2023 году показывают худшую динамику, хотя эти эмитенты не попали под прямые санкции.

Продавая львиную долю продукции на экспорт, производители этих металлов довольно уязвимы к динамике внешнего спроса, который не могут компенсировать за счет внутреннего рынка, но вынуждены менять географию продаж, переориентируя поставки на Восток. Усложнение логистики, рост затрат и сокращение объемов реализации накладывается на слабую динамику цен на промышленные металлы.

Кейс «Русала» мы вкратце разобрали выше. Наш рейтинг и целевая цена акций «ГМК «Норильский никель» были снижены после публикации слабых показателей за II полугодие 2022 года, ухудшения прогнозов компании по добыче на 2023 год и неожиданного решения не выплачивать дивиденды за 2022 год.

Результаты за I полугодие 2023 также не выглядят сильными. Компания сократила производство никеля и меди, увеличив добычу металлов платиновой группы. Выручка группы снизилась на 20,7% (г/г) до $7,16 млрд, показатель EBITDA снизился на 29,7% до $3,37 млрд. Чистая прибыль упала на 78,9% до $1,07 млрд. Долговая нагрузка остается на комфортном для компании уровне 1,2х по соотношению чистого долга к EBITDA.

Запланированного пика инвестиционных затрат в текущем году не случится, так как компания снизила в I полугодии 2023 года Capex на 19,2% (г/г) (до $1,47 млрд) из-за пересмотра графиков инвестиционных проектов в связи с санкциями на поставку импортного оборудования и необходимостью их перепроектирования, а также благодаря оптимизации расчетов с подрядчиками. Однако, несмотря на снижение капвложений, перспективы выплаты промежуточных дивидендов в 2023 году выглядят туманными из-за падения прибыли и роста налоговой нагрузки.

Мы сохраняем по акциям ПАО «ГМК «Норильский никель» рейтинг «Держать» и целевую цену на уровне 14 534 руб. за акцию.

Золотодобыча

Отрасль золотодобычи с прошлого года находится под комплексным давлением санкций, направленных одновременно против экспорта золота, против аффинажных заводов, против крупнейших банков с лицензией на операции с драгметаллами, против поставок тяжелой техники и горнодобывающего оборудования. А уже в мае 2023 года США внесли в SDN-лист непосредственно «Полюс» и его дочерние компании, обязав американских граждан и компании свернуть с ним все операции и выйти из его ценных бумаг до 17 августа 2023 года. Также в санкционный список было внесено АО «Полиметалл», через которое группа Polymetal владеет активами в РФ. При этом сама Polymetal International plc в этот список не попала.

Несмотря на санкции, золотодобытчикам удалось удержать добычу и в основном восстановить продажи. При этом избыточное падение акций золотодобывающих компаний в прошлом году задало хороший потенциал для их восстановительного роста, который в текущем году был поддержан восстановлением реализации, ростом цен на золото и отдельными корпоративными драйверами. Благодаря этому золотодобытчики, несмотря на санкции, в текущем году выглядят как минимум не хуже рынка и продолжают представлять интерес для инвесторов.

ПАО «Полюс» — основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом расширения производства. «Полюс» реализует золото по рыночным ценам, но внутри страны, и напрямую не зависит от запретов на внешних рынках. Фактор долгосрочной привлекательности эмитента заключается в том, что он один из немногих, кто имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит «Полюсу» нарастить добычу золота более чем на 70% к 2027 году.

В 2022 году «Полюс» снизил результаты. Производство золота сократилось на 6,5% (г/г). Реализация снизилась на 11%. Выручка компании сократилась на 14,3% (г/г), скорректированный показатель EBITDA — на 26,8%, а скорректированная чистая прибыль — на 33,7%. Но уже II полугодие 2022 года показало курс на заметное улучшение динамики. Прогноз «Полюса» на 2023 и 2024 гг. — 2,8-2,9 млн унций, что соответствует росту на 10–14%. Результаты за I полугодие 2023 года компания пока не раскрывала.

Включение «Полюса» в SDN-лист Минфина США будет иметь очень ограниченное влияние на его результаты, поскольку компания реализует добываемое золото на внутреннем рынке с учетом рыночных котировок и текущего валютного курса. Рост добычи и ослабление рубля помогут «Полюсу» нарастить выручку и прибыль в текущем году.

Динамика цен на золото в 2022–2023 гг.

Летом 2023 года «Полюс» неожиданно объявил о выкупе 29,99% акций у акционеров, зарегистрированных в реестре по состоянию на 7 июля в порядке очередности подачи заявок. Этот лимит был выбран уже к 26 июля. Акции остаются на балансе дочерней компании и могут быть использованы для любых корпоративных целей. Выкуп мог осуществляться с привлечением заемных средств, что на время увеличивает долговую нагрузку компании. Однако мы полагаем, что группа сможет достаточно быстро реализовать этот пакет и сократить величину долга.

В условиях санкций «Полюс» приостановил реализацию дивидендной политики. Мы ожидаем, что компания вернется к выплате дивидендов по итогам 2023 года, что должно поддержать цену акций. Ранее «Полюс» распределял на дивиденды 30% EBITDA и выплачивал их дважды в год.

Мы сохраняем рейтинг по акциям «Полюса» на уровне «Покупать» с целевой ценой 12 116 руб. Оставшийся апсайд уже совсем небольшой, всего около 4,5%. Однако пока он не учитывает изменения валютных курсов и может быть пересмотрен в сторону повышения после выхода полугодовой отчетности.

Торги акциями Polymetal International PLC — второго в России производителя золота и первого по добыче серебра — прекращены на LSE, приостановлены на Московской бирже (предположительно до конца августа) в связи с редомициляцией компании с острова Джерси в Казахстан. К тому же компания, ведущая добычу в России и Казахстане, сейчас всерьез рассматривает вопрос продажи попавших в SDN-лист Минфина США российских подразделений, на которые приходится 2/3 всей добычи и почти вся переработка руды. Это создает проблемы с оценкой будущей стоимости Polymetal и дополнительные риски по его акциям, поэтому они отправлены на пересмотр.

Алмазодобывающая компания «Алроса» оказалась под серьезными санкциями и также попала в американский SDN-лист, что закрывает возможности для расчетов в долларах и создает проблемы с совершением сделок. Тем не менее, судя по всему, компания сохраняет устойчивость, исполняет планы по добыче алмазов и находит способы реализации своей продукции. При этом с марта 2022 года «Алроса» засекретила данные о продажах, приостановила раскрытие финансовой отчетности и распределение дивидендов.

В августе 2023 года «Алроса» наконец раскрыла сокращенную отчетность за I полугодие 2023 года, где в сравнении также стали известны данные за I полугодие 2022 года. Данные за вторую половину и весь прошлый год пока недоступны. По итогам I полугодия 2023 года, несмотря на все сложности и на падение цен на алмазы, компания получила рекордную (в рублях) для сопоставимого периода выручку в размере 188,16 млрд руб., что на 0,2% больше, чем в аналогичном периоде прошлого года, который тоже, как оказалось, был рекордным — на 3,5% больше предыдущего рекордного I полугодия 2021 года. При этом полугодовая чистая прибыль составила 55,57 млрд руб., показав падение на 34,9% к I полугодию 2022 года и рост на 2,5% к I полугодию 2021 года.

Результаты оказались очень неплохими. Они оказались гораздо лучше, чем мы ожидали в условиях санкций. Поэтому мы отзываем по акциям «Алроса» рейтинг «Хуже рынка» и отправляем их на пересмотр для определения целевой цены.

Производители удобрений

Производство удобрений стало одной из отраслей, которая не попала под прямые санкции. Удобрения включены в списки товаров первой необходимости наряду с сельскохозяйственной продукцией, не подлежащей запретам, и по ним нет ограничений по валюте расчетов. Хотя ряд владельцев и топ-менеджеров российских производителей удобрений попали под персональные санкции, риски самих компаний от персональных санкций были оперативно купированы передачей прав и полномочий.

Экспорт удобрений из РФ, по данным Российской ассоциации производителей удобрений (РАПУ), сократился в 2022 году на 15%, что, по всей видимости, произошло исключительно за счет калийных удобрений, производство которых в РФ упало в прошлом году на 31,8%, в то время как выпуск азотных вырос на 3,9%, а выпуск фосфорсодержащих увеличился на 1,9%. По оценкам и прогнозам РАПУ, экспорт должен полностью восстановиться с III квартала 2023 года, а производство удобрений увеличилось в I полугодии 2023 года примерно на 3% за счет роста внутреннего потребления.

Цены на удобрения, в том числе на DAP (диаммонийфосфат), заметно снизились с пиковых значений прошлой весны по мере снятия остроты энергокризиса и падения цен на природный газ. Однако они все же держатся гораздо выше средних значений предыдущих лет, а в III квартале показывают признаки восстановления.

В 2023 году правительство ввело экспортную пошлину на удобрения в размере 23,5% при условии поставок на экспорт по цене выше $450 за тонну по всем видам удобрений. Эта мере не оправдала себя из-за снижения цен на удобрения, поэтому с осени этого года планируется ввести общую для всех экспортную пошлину в размере 8%, которая будет действовать до конца 2024 года. Это может стоить производителям до 15% FCF. Также крупнейшим компаниям придется заплатить windfall tax — разовый добровольный взнос в бюджет из прибылей, полученных в предыдущие годы. Тем не менее мы полагаем, что, несмотря на снижение цен и рост фискальной нагрузки, компаниям отрасли удастся сохранить в 2023 году неплохую рентабельность.

Наиболее ликвидными и привлекательными в секторе остаются акции «ФосАгро», компании, которая наращивает производство, публикует отчетность и продолжает платить дивиденды с хорошей доходностью.

ПАО «ФосАгро» — крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений. Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорсодержащих удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

В 2022 году группа «ФосАгро» на 4,6% увеличила выпуск продукции. Продажи компании выросли на 6,4%, в том числе рост продаж фосфорных удобрений составил 8,3%. Выручка выросла на 34%, прибыль — на 40%, а свободный денежный поток — на 81%. По данным за I квартал 2023 года, объем производства вырос на 6,1% (г/г), финансовые результаты заметно снизились по отношению к высокой базе I квартала 2022 года, когда цены на удобрения были на историческом пике, но показали рост относительно предыдущего квартала. Отчетность за полугодие пока не опубликована.

На фоне достойных результатов компания создает своим акциям привлекательную дивидендную историю с двузначной доходностью. Она практически транслирует динамику мировых цен на удобрения в доходы акционеров. В прошлом году акционеры «ФосАгро» получили в совокупности по 1098 руб. на акцию в виде финальных дивидендов за 2021 год и промежуточных за 2022 год (доходность 16,6%). Финальные дивиденды за 2022 год составили 465 руб. на акцию (доходность 6,2%). Дивиденды за I квартал 2023 года составили 264 руб. на акцию (доходность около 3,6%). Мы ожидаем, что компания еще выплатит дивиденды по 180-220 руб. на акцию за II квартал 2023 года и примерно столько же за III квартал 2023 года, а NTM дивидендная доходность составит порядка 11- 12%. Акции «ФосАгро» на сегодня фактически остаются единственной дивидендной фишкой в российском секторе базовых материалов.

Мы сохраняем по акциям «ФосАгро» рейтинг «Покупать» с целевой ценой 8107 руб. Со времени присвоения рейтинга в ноябре 2022 года они выросли в цене на 16,6%. Плюс за это время инвесторы могли получить 10,7% в виде дивидендов. При этом акции «ФосАгро» еще сохраняют апсайд до нашей целевой цены около 5,6% и прогнозную NTM доходность порядка 11%.

Зарубежные рынки

Акции США

В отраслевых американских акциях отсутствует выраженный тренд, и сохраняется высокая волатильность, которая позволяет за относительно небольшие отрезки времени зарабатывать на колебаниях цены. Достаточно сказать, что за три прошедших месяца в ту или иную сторону успел поменяться рейтинг трех из четырех рассматриваемых ниже акций.

Акции крупнейшей сталелитейной компании США Nucor Corporation после коррекции вниз до нашей целевой цены $136,57 возобновили рост и позволили восстановить по ним рейтинг «Продавать».

В последние несколько кварталов компания показала ухудшение финансовых результатов и сокращение загрузки производственных мощностей. Цены на металлопродукцию в США заметно снизились после рекордов предыдущих двух лет и не спешат подниматься.

Главное, что поддерживает их динамику выше рынка — это бессрочная программа buyback. В мае, когда предыдущий транш был уже почти исчерпан, а акции опустились, совет директоров Nucor снова одобрил выкуп на рынке акций на сумму до $4 млрд.

На фоне сохранения высоких цен на золото акции золотодобытчиков отстают от общей динамики рынка, а бумаги золотых ETF — из-за сокращения их активов на фоне высокой доходности казначейских облигаций. Однако этот процесс не будет бесконечным и с большой вероятностью он должен развернуться после того, как ФРС перейдет к снижению ставок.

На этом фоне сохраняют привлекательность и увеличивают апсайд акции VanEck Gold Miners ETF — биржевого инвестиционного фонда, отслеживающего индекс NYSE Arca Gold Miners Index и инвестирующего в акции золотодобывающих компаний.

VanEck Gold Miners ETF был основан в 2006 году и остается одним из самых известных фондов в мировом сегменте золотодобычи. Стоимость чистых активов фонда составляет $12,53 млрд. В состав VanEck Gold Miners ETF входят бумаги 51 эмитента. Основой портфеля являются акции золотодобытчиков Канады и США, на которые приходится около 58% вложений. При этом фонд поддерживает достаточно широкую диверсификацию по географическому признаку. По сути, акции фонда можно считать концентрированным портфелем мировой золотодобывающей отрасли в лице ее публичных компаний (за исключением российских эмитентов).

На основе консенсус-прогнозов по акциям входящих в портфель фонда компаний мы повысили целевую цену акций VanEck Gold Miners ETF до $40,1 с рейтингом «Покупать». После коррекции акций их апсайд вырос до 46%.

Акции Newmont Corporation, крупнейшей в мире золотодобывающей компании, не дали акционерам в текущем году заработать на росте стоимости золота, так как заметно отстали от динамики драгметалла. Компания снизила добычу в I и II кварталах 2023 года, что в сочетании с ростом затрат отрицательно сказалось на финансовых результатах. Кроме того, эмитент сократил размер квартальных дивидендов на 2023 год.

В этом году Newmont заключила соглашение о приобретении 100% акций крупнейшей австралийской золотодобывающей компании Newcrest Mining. Акционеры Newcrest получат около 31% в капитале объединенной компании, что увеличит количество акций Newmont в 1,4 раза. Хотя на данном этапе сделка оказывает давление на акции Newmont, это слияние закрепит мировое лидерство Newmont: добыча компании будет вдвое больше, чем у ближайшего конкурента — канадской компании Barrick Gold.

Мы полагаем, что текущие цены уже в основном учитывают весь этот негатив. Компания сохраняет прогноз на год в объеме 5,7-6,3 млн унции золота и рассчитывает на снижение средних совокупных затрат на унцию.

Мы сохраняем по акциям Newmont рейтинг на уровне «Покупать» с целевой ценой $48,9 и апсайдом 28%.

Акции Freeport-McMoRan неоднократно предоставили инвесторам возможность заработать на их высокой волатильности. К началу июля они дошли до нашей целевой цены $40,3, позволив заработать около 16%, после чего их рейтинг снова был снижен с «Покупать» до «Держать».

Freeport-McMoRan — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи. Кроме меди, компания добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

В предыдущие два года Freeport-McMoRan активно увеличивала объемы добычи меди и золота и теперь ее объемы продаж выходят на плато. В 2023 году продажи меди планируются на уровне 4,1 млрд фунтов, золота — 1,8 млн унций, молибдена — 79 млн фунтов. В последние отчетные периоды компания показывает снижение доходов на фоне более низких цен реализации металлов. Кроме того, Индонезия — основной регион добычи — ограничила вывоз руды, стимулируя переработку внутри страны.

Несмотря на замедление темпов роста доходов в среднесрочной перспективе, мы уверены в долгосрочном потенциале компании. Кроме того, Freeport-McMoRan строит плавильные заводы в Индонезии, и в этом году их строительство вступает в завершающую стадию. Запуск этих проектов увеличит доходы компании и снизит Capex.

Freeport-McMoRan в среднем возвращает акционерам в виде дивидендов и выкупа акций с рынка не менее 50% свободного денежного потока. В июле 2022 года компания увеличила программу buyback до $5 млрд, из которых около $3,2 млрд все еще остаются потенциально доступными для выкупа акций. В случае продолжения снижения стоимости акций Freeport-McMoRan они снова могут стать интересными для покупки.

Китай (Гонконг)

Рынок китайских акций все еще находится под сильным давлением. Внутреннее потребление в КНР растет медленнее, чем это требуется для устойчивого роста экономики, а внешний спрос сдерживается общим замедлением мировой экономики, ростом стоимости кредитов на Западе, а также ухудшением отношений между США и Китаем. На акциях горно-металлургического сектора дополнительно сказывается слабая динамика цен металлов.

В 2022 году объем производства в КНР десяти основных цветных металлов (медь, алюминий, свинец, цинк, никель, олово, сурьма, ртуть, магний и титан) увеличился на 4,3% и составил рекордные 67,74 млн тонн. По итогам января-мая 2023 года Китай увеличил их выпуск на 7,4% (г/г) до 30,24 млн тонн. Производство алюминия выросло на 3,4% до 16,71 млн тонн. Кроме того, на треть увеличилось китайское производство рафинированного никеля.

По данным China Gold Association, в 2022 году в Китае было произведено 497,83 тонны золота, что на 12% больше уровня 2021 года. В том числе 372,05 тонны из внутреннего сырья (рост на 13%) и 125,78 тонны из импортного сырья (рост на 10%). В I полугодии 2023 года Китай увеличил производство золота из внутреннего сырья на 2% до 178,6 тонны, из импортного сырья — на 17% до 65,4 тонны. Таким образом, общее производство золота в КНР выросло в I полугодии 2023 года на 6% и составило 244 тонны.

Менее впечатляющие показатели сталелитейной промышленности из-за проблем строительного сектора, обеспечивающего львиную долю потребления стали. По данным Worldsteel, объемы производства нерафинированной стали в КНР в 2022 году сократились на 2,1% до 1013 млн тонн. В I полугодии 2023 года выпуск стали увеличился на 1,3% (г/г) до 535,6 млн тонн. Хотя на фоне европейского эмбарго на российскую сталь Китай существенно (до 1,5 раза) увеличил экспорт стали, планы руководства страны на весь 2023 год предусматривают ограничение объемов производства как минимум не выше предыдущего года.

Из бумаг отраслевых китайских эмитентов, торгуемых в Гонконге, мы выделяем акции China Hongqiao Group и Zijin Mining Group. Обе компании ведут добычу в разных регионах мира, при этом реализуя основную часть продукции на внутреннем рынке КНР. Падение акций в последний месяц увеличило апсайд по бумагам China Hongqiao и восстановило ранее реализованный потенциал роста в акциях Zijin Mining.

China Hongqiao Group — ведущая компания мировой алюминиевой отрасли. На ее долю в 2022 году пришлось 8,8% мирового и 15,0% китайского производства первичного алюминия. Доля в мировом производстве глинозема составила около 10,7%. Производственные мощности China Hongqiao превышают 6 млн тонн алюминия и 15 млн тонн глинозема в год. Более 90% продукции компании реализуется в КНР.

В 2022 году China Hongqiao Group сохранила хорошие темпы роста производства, несмотря на вводимые в КНР ограничения на энергию. Выпуск алюминия увеличился на 7,2% (г/г), реализация алюминия выросла на 8,3%, а объем продаж глинозема на 15,8%. Тем не менее финансовая отчетность China Hongqiao за 2022 год оказалась слабой из-за роста затрат во второй половине года. Хотя выручка по итогам года увеличилась на 15,0%, чистая прибыль акционеров упала на 45,9%. Публикация отчетности за I полугодие 2023 года ожидается в сентябре.

Мы сохраняем рейтинг на уровне «Покупать» для акций China Hongqiao с целевой ценой 10,74 HKD. За последние два месяца они отыграли большую часть падения цены, произошедшего с начала года, и сократили апсайд, который тем не менее остается внушительным — порядка 50%.

Zijin Mining Group — одна из крупнейших в мире золотодобывающих компаний. Ведет деятельность в 15 провинциях Китая и в 13 других странах. Кроме золота, ведет добычу меди, цинка, серебра и других минеральных ресурсов. Более 75% продаж компании приходится на рынок КНР.

Zijin активно приобретает и развивает добывающие активы по всему миру. Благодаря приобретениям и развитию медных проектов, компания за 2022 год в полтора раза увеличила добычу меди и вышла на 6-е место среди медных компаний. За последние годы Zijin собрала большой пакет активов с запасами лития и в перспективе претендует на место одного из крупнейших его производителей. Кроме того, в прошлом году Zijin получила контроль над крупнейшим в мире молибденовым рудником Shapinggou (Китай).

В 2022 году Zijin показала сильные результаты. Компания увеличила выручку на 20,1%, EBITDA выросла на 23,53%, чистая прибыль Zijin достигла 20,04 млрд юаней, показав рост на 27,5% (г/г). Однако свободный денежный поток сократился на 34,4% до 3,88 млрд юаней, из-за чего компания не стала увеличивать дивиденды, сохранив их на прежнем уровне.

По предварительным данным компании, за I полугодие 2023 года Zijin увеличила добычу золота на 18,5% (г/г), меди на 13,9%, цинка на 4,8%, серебра на 11,2%, а также произвела 1,3 тонн карбоната лития. Ожидается, что прибыль акционеров за I полугодие 2023 года составит 10,2 млрд юаней, что на 19,3% ниже I полугодия 2022 года, но на 37,6% выше II полугодия 2022 года. Публикация официальных результатов за I полугодие 2023 года ожидается 28 августа.

После повторного достижения нашей целевой цены 13,34 HKD рейтинг по акциям Zijin Mining Group был снова понижен с «Покупать» до «Держать», и в случае нового снижения цены и восстановления апсайда они опять станут интересны для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба