С начала июля расписки продовольственного ретейлера X5 подорожали на 50%, показав опережающий рост по сравнению с широким рынком (индекс МосБиржи укрепился на 12% за аналогичный период) на фоне ожиданий хорошего отчета за 1П23. Вышедший отчет подтвердил лидирующие позиции X5: выручка выросла существенно быстрее инфляции за счет улучшения сопоставимых продаж, значительно опережающих результаты публичных конкурентов, а также M&A-сделок. На фоне сильных результатов за 1П23 мы улучшили наши прогнозы на 2023 г. и видим потенциал роста расписок на 11,6% в перспективе на 12 мес.

Мы улучшили наши прогнозы по финансовым показателям X5 на фоне сильного отчета за 1П23, ожиданий продолжения M&A-активности и ускорения инфляции в РФ во второй половине года. Целевая цена акций X5 Group на 12 мес. составляет 2 535 руб., что на 11,6% выше текущей цены и соответствует рейтингу «Держать».

X5 Group — крупнейший продовольственный ретейлер России, управляет сетями «Пятерочка» и «Перекресток». Насчитывает 22,7 тыс. магазинов, крупнейший формат — «у дома».

X5 Group показывает уверенное расширение бизнеса: выручка в 1П23 выросла на 17,3% г/г, что в целом сопоставимо с темпами в 2022 году (+18,2% г/г), несмотря на замедление инфляции в России (на 14 августа годовая инфляция составляла 4,7%) по сравнению с прошлым годом (11,9% в 2022 году).

Такому росту бизнеса содействуют сильные результаты основного формата «у дома», агрессивное масштабирование набирающего популярность формата жестких дискаунтеров «Чижик». Росту продаж во втором полугодии поспособствует ускорение инфляции в РФ, что скажется на динамике среднего чека.

X5 укрупняет свою долю за счет покупки конкурентов: с начала года объявлено о приобретении магазинов компаний «Тамерлан» и «Виктория Балтия». Ожидаем продолжения M&A-активности для достижения X5 амбициозной цели по увеличению выручки на 20%, о чем в конце прошлого года говорил менеджмент. Доля X5 на российском рынке составляет 12%, что существенно ниже антимонопольного лимита 25% и дает достаточно пространства для роста. Ограничения на выплату дивидендов — это возможность совершать M&A-сделки без существенного увеличения долговой нагрузки (во 2К23 коэффициент «Чистый долг / EBITDA» остался на уровне прошлого года, 1,1х по IAS 17).

Ключевым аспектом инвестиционного кейса X5 Group остается вопрос дивидендов. Ретейлер не выплачивает дивиденды из-за зарубежной регистрации головной компании. Перерегистрация в дружественную юрисдикцию рассматривается, но менеджмент не видит «технической или юридической возможности» для редомициляции. В случае если компания решит вопрос с регистрацией, дивиденды за 2023 год, по нашим оценкам, могут составить порядка 217 руб. на ГДР (дивдоходность — 9,6%).

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA, EV/Sales на 2023 и 2024 гг. относительно аналогов. Наша оценка предполагает апсайд 11,6% в перспективе на 12 мес.

Слабость потребительского спроса может сказаться на темпах роста и рентабельности компании. Группа агрессивно развивает сеть дискаунтеров, маржинальность которых ниже средней по компании, работает над ценностным предложением сетей (расширение ассортимента в более низких ценовых категориях, промо) в условиях сокращения покупательской способности.

Описание эмитента

X5 Group — крупнейший российский продовольственный ретейлер по выручке, объединяет форматы «у дома» (крупнейший сегмент), супермаркет, дискаунтер и онлайн. Компания основана в 2006 году путем слияния «Пятерочки» и «Перекрестка», начавших развиваться в 90-е годы. Группа на сегодняшний день насчитывает 22,7 тыс. магазинов. Головная структура зарегистрирована в Нидерландах.

У компании 67,89 млн акций, что соответствует 271,6 млн ГДР (1 акция = 4 ГДР), рыночная капитализация — 616,6 млрд руб. ГДР ретейлера размещены на Лондонской и Московской фондовых биржах (тикер: FIVE). Торги на Лондонской бирже остановлены с марта 2022 года.

Крупнейшие акционеры X5: CTF Holdings (люксембургская структура «Альфа-Групп») — 47,9%, Axon Trust — 11,4%. Доля акций в свободном обращении — 40,7%.

Факторы привлекательности

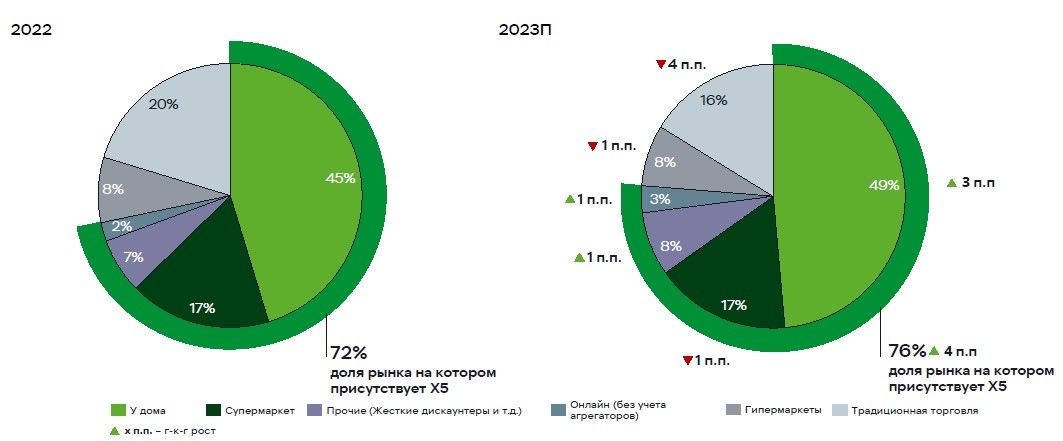

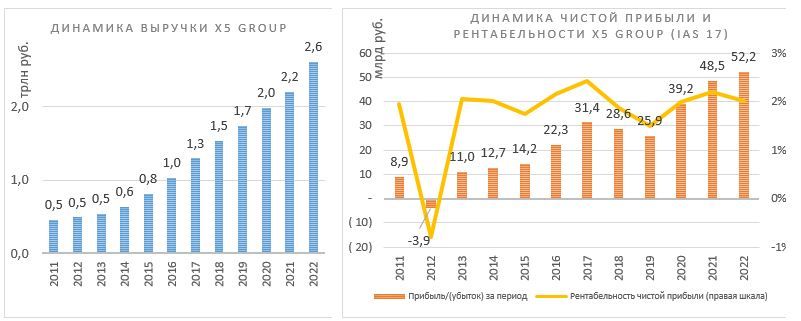

Лидер крупного фрагментированного рынка. Объем продовольственного розничного рынка РФ в 2022 году составил 21 трлн руб. (данные Росстата). Среди продовольственных ретейлеров у X5 первое место по выручке (2,6 трлн руб., или 12,4%, в 2022 году). Такая рыночная доля ниже антимонопольного лимита 25%, и у компании, в зависимости от региона, есть потенциал для укрупнения своей доли. Например, X5 достиг лимита по рыночной доле в Петербурге, где улучшение продаж может быть достигнуто за счет закрытия неэффективных магазинов в пользу, например, дискаунтеров.

Крупнейший сегмент бизнеса X5 — актуальный у потребителей формат «у дома». Развитие новых перспективных направлений (дискаунтер, онлайн) ускоряет рост выручки Группы в дополнение к стабильным результатам основного сегмента.

Сегментация продовольственного рынка РФ по форматам

Х5 является одним из лидеров быстрорастущего рынка электронной продовольственной торговли (e-grocery), который в 2023 году может вырасти до 925 млрд руб. (+48% г/г), а его доля — до 4,2% с 3% в 2022 году (по данным Infoline). Выручка X5 от цифровых бизнесов в 1П23 выросла на 57% г/г, до 52,6 млрд руб. (3,6% выручки). Высокие темпы роста цифровых бизнесов указывают на то, что компания адаптируется к изменяющемуся потребительскому спросу.

Стабильность и рост. X5 Group демонстрировала стабильный рост бизнеса на протяжении длительного времени. X5 Group относится к защитным историям из-за постоянной потребности в продуктах питания. Компания подвержена низким операционным рискам за счет фокуса на внутреннем рынке.

Стратегия

Амбициозные планы по увеличению выручки в 2023 году на «не менее 20%». Росту бизнеса поспособствует агрессивное масштабирование дискаунтеров, выход в Дальневосточный федеральный округ и M&A-активность. С точки зрения органического роста, в 2023 году планируется открыть около 1 тыс. дискаунтеров и 1,5 тыс. «Пятерочек», что увеличит общую торговую площадь на 10% г/г.

Оптимизация сети. Компания оптимизирует магазины крупного формата: в феврале 2023 года закрыт последний гипермаркет «Карусель», а сеть «Перекресток» фокусируется на увеличении LFL-продаж, в то время как расширение сети замедлилось (за 12 мес. закрыто 29 супермаркетов, торговая площадь снизилась на 3,7% г/г).

Консолидация рыночной доли. Прошлый год и начало текущего года были активными для X5 в плане покупки региональных конкурентов. С начала 2023 года объявлено о сделках по приобретению магазинов «Тамерлан» и «Виктория Балтия», менеджмент видит перспективу продолжения M&A-активности в текущем году.

X5 продолжает региональное развитие с фокусом на востоке России, а в 1К23 открыла первые магазины в Дальневосточном федеральном округе.

Развитие собственных торговых марок (СТМ) поддерживает ассортимент и рентабельность сети, предлагает более выгодные цены покупателям, способствует поддержанию покупательской лояльности. Доля СТМ в «Пятерочке» может вырасти до 27% к концу 2023 года по сравнению с 24% в 2022 году, в «Перекрестках» — до 26% с 18% в 2022 году. В дискаунтерах доля СТМ превысила 50% (цель — 75%).

Выплаты акционерам

Дивидендная политика принята в 2017 год и скорректирована в 2020 году. Компания нацелена на выплаты дивидендов 2 раза в год: по итогам 9 мес. и 4-го квартала. Согласно дивидендной политики, размер выплат зависит от операционного денежного потока, темпов роста бизнеса, потребности в капитале и доходности капитала. Политика обозначает возможность выплаты дивидендов при показателе «Чистый долг / EBITDA» не более 2,0х (до применения МСФО 16).

Из-за зарубежной прописки головной компании Группа не объявляет и не выплачивает дивиденды с начала СВО. Не отрицаем вероятность распределения дивидендов из накопленной прибыли прошлых лет при решении вопроса по доведению выплат до акционеров. В таком случае, по нашим оценкам, дивиденды за 2023 год могут составить порядка 217 руб. на ГДР (дивдоходность — 9,6%).

Финансовый анализ

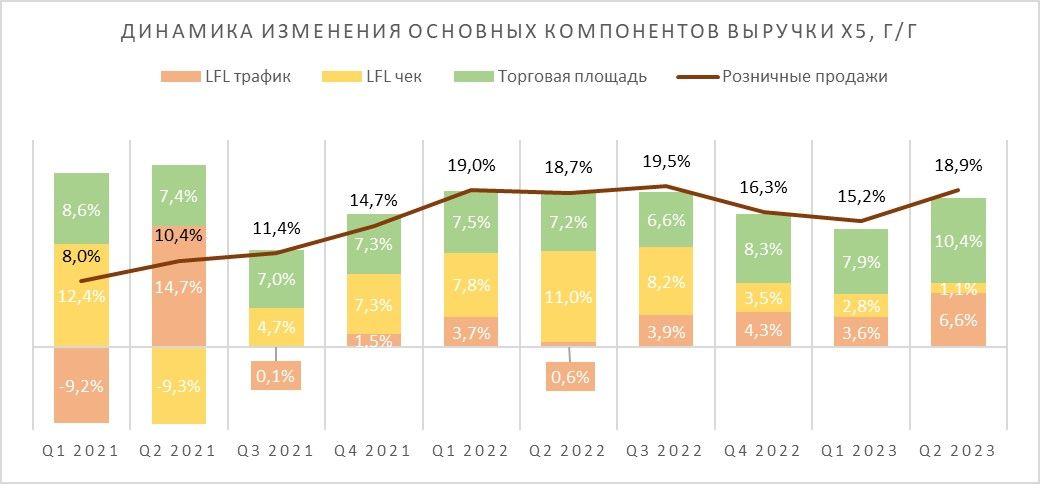

Выручка во 2К23 выросла на 19,2% г/г, до 772 млрд руб., за счет роста торговых площадей на 10,4% и укрепления LFL-продаж на 7,8% в основном за счет роста трафика (+6,6%), тогда как средний чек повысился на 1,1% г/г. На общей выручке также сказалось расширение продаж цифровых бизнесов на 83,7% г/г, до 27 млрд руб.

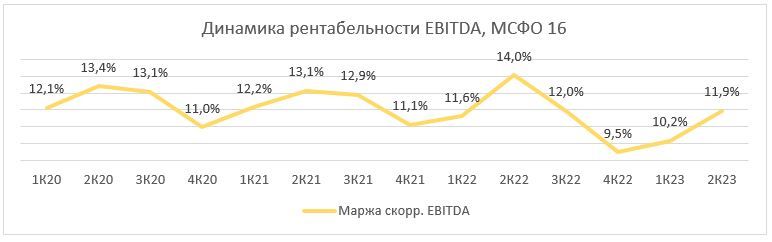

Скорр. EBITDA (МСФО 16) повысилась на 1,2% г/г, до 92,1 млрд руб., рентабельность по EBITDA снизилась на 2,1 п. п., до 11,9%: сказался рекордно высокий уровень маржинальности прошлого года (14%), за предыдущие 4 года средняя рентабельность EBITDA составляла 12,1%. Валовая маржа сократилась на 1,4 п. п., до 24,4%, за счет развития сети дискаунтеров, консолидации приобретенных сетей «Красный Яр» и «Слата», а также расширения предложения товаров низкого ценового сегмента в «Пятерочке», крупнейшем сегменте X5. Кроме того, на операционной прибыли сказалось расширение коммерческих, общих и административных расходов как процент от выручки, на 0,7 п. п., до 13,4%, что в большей мере отражает рост расходов на персонал, самой крупной статьи административных расходов.

Чистая прибыль незначительно сократилась (-1,7% г/г) до 26,3 млрд руб., при этом ее рентабельность (3,4%) осталась выше исторических значений: за предыдущие полные 4 года рентабельность чистой прибыли по МСФО 16 в среднем составляла 1,6%.

В 1П23 операционный денежный поток немного расширился (+2,7% г/г, до 104,9 млрд руб.). Капитальные расходы увеличились на 25% г/г, до 48,7 млрд руб., в основном за счет сделок M&A (9 млрд руб.).

Валовый долг (IAS 17) во 2К23 снизился на 6% г/г, до 229 млрд руб., коэффициент «Чистый долг / EBITDA» остался на уровне прошлого года, 1,1х (IAS 17). Поскольку комфортный уровень долга для X5 — до 2,0х, а дальнейшее погашение долга может быть неоптимальным, ожидаем, что невозможность выплачивать дивиденды посодействует M&A-активности.

Ниже приводим динамику последнего отчетного квартала и полугодия по стандартам МСФО 16 (млрд руб.):

Ниже приводим исторические и прогнозные финансовые показатели компании МСФО 16 (млрд руб.):

Риски

Зарубежная регистрация головной компании. Менеджмент рассматривает смену юрисдикции, но не видит «технической или юридической возможности». Не ожидаем возврата дивидендных выплат до решения вопроса «прописки», что является одним из основных сдерживающих факторов для расписок X5 Group.

Снижение покупательской способности может негативно сказаться на операционной рентабельности ретейлера и темпах роста за счет смещения покупок в менее маржинальные категории или более дешевые продукты. Увеличение доли продаж дискаунтеров в выручке может привести к сокращению операционной и чистой маржи Группы. Так, усиление конкуренции и промоактивности отразилось на рентабельности в 1П23. Сокращение рентабельности отмечают и прочие крупные игроки сегмента.

Оценка

Для оценки целевой стоимости бумаг X5 Group мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развивающихся рынках с применением странового дисконта в размере 20%. Такой размер дисконта, по нашему мнению, является обоснованным, учитывая низкие операционные риски за счет фокуса на внутреннем рынке.

Целевая капитализация на 12 мес. — 688,4 млрд руб., или 2 535 руб. на ГДР, что на 11,6% выше текущей цены. Исходя из потенциала расписок X5 Group, мы понижаем рейтинг с «Покупать» до «Держать».

Технический анализ

ГДР X5 Group на Московской Бирже торгуются вблизи сопротивления 2 290 руб., при преодолении этого уровня распискам будет открыт путь к 2 530 руб. Если котировки не сумеют закрепиться выше сопротивления, первой поддержкой на снижении выступит уровень 2 150 руб., где проходит 21-дневная скользящая средняя. Следующая поддержка сформирована у «круглого» значения 2 000 руб.

Мы улучшили наши прогнозы по финансовым показателям X5 на фоне сильного отчета за 1П23, ожиданий продолжения M&A-активности и ускорения инфляции в РФ во второй половине года. Целевая цена акций X5 Group на 12 мес. составляет 2 535 руб., что на 11,6% выше текущей цены и соответствует рейтингу «Держать».

X5 Group — крупнейший продовольственный ретейлер России, управляет сетями «Пятерочка» и «Перекресток». Насчитывает 22,7 тыс. магазинов, крупнейший формат — «у дома».

X5 Group показывает уверенное расширение бизнеса: выручка в 1П23 выросла на 17,3% г/г, что в целом сопоставимо с темпами в 2022 году (+18,2% г/г), несмотря на замедление инфляции в России (на 14 августа годовая инфляция составляла 4,7%) по сравнению с прошлым годом (11,9% в 2022 году).

Такому росту бизнеса содействуют сильные результаты основного формата «у дома», агрессивное масштабирование набирающего популярность формата жестких дискаунтеров «Чижик». Росту продаж во втором полугодии поспособствует ускорение инфляции в РФ, что скажется на динамике среднего чека.

X5 укрупняет свою долю за счет покупки конкурентов: с начала года объявлено о приобретении магазинов компаний «Тамерлан» и «Виктория Балтия». Ожидаем продолжения M&A-активности для достижения X5 амбициозной цели по увеличению выручки на 20%, о чем в конце прошлого года говорил менеджмент. Доля X5 на российском рынке составляет 12%, что существенно ниже антимонопольного лимита 25% и дает достаточно пространства для роста. Ограничения на выплату дивидендов — это возможность совершать M&A-сделки без существенного увеличения долговой нагрузки (во 2К23 коэффициент «Чистый долг / EBITDA» остался на уровне прошлого года, 1,1х по IAS 17).

Ключевым аспектом инвестиционного кейса X5 Group остается вопрос дивидендов. Ретейлер не выплачивает дивиденды из-за зарубежной регистрации головной компании. Перерегистрация в дружественную юрисдикцию рассматривается, но менеджмент не видит «технической или юридической возможности» для редомициляции. В случае если компания решит вопрос с регистрацией, дивиденды за 2023 год, по нашим оценкам, могут составить порядка 217 руб. на ГДР (дивдоходность — 9,6%).

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA, EV/Sales на 2023 и 2024 гг. относительно аналогов. Наша оценка предполагает апсайд 11,6% в перспективе на 12 мес.

Слабость потребительского спроса может сказаться на темпах роста и рентабельности компании. Группа агрессивно развивает сеть дискаунтеров, маржинальность которых ниже средней по компании, работает над ценностным предложением сетей (расширение ассортимента в более низких ценовых категориях, промо) в условиях сокращения покупательской способности.

Описание эмитента

X5 Group — крупнейший российский продовольственный ретейлер по выручке, объединяет форматы «у дома» (крупнейший сегмент), супермаркет, дискаунтер и онлайн. Компания основана в 2006 году путем слияния «Пятерочки» и «Перекрестка», начавших развиваться в 90-е годы. Группа на сегодняшний день насчитывает 22,7 тыс. магазинов. Головная структура зарегистрирована в Нидерландах.

У компании 67,89 млн акций, что соответствует 271,6 млн ГДР (1 акция = 4 ГДР), рыночная капитализация — 616,6 млрд руб. ГДР ретейлера размещены на Лондонской и Московской фондовых биржах (тикер: FIVE). Торги на Лондонской бирже остановлены с марта 2022 года.

Крупнейшие акционеры X5: CTF Holdings (люксембургская структура «Альфа-Групп») — 47,9%, Axon Trust — 11,4%. Доля акций в свободном обращении — 40,7%.

Факторы привлекательности

Лидер крупного фрагментированного рынка. Объем продовольственного розничного рынка РФ в 2022 году составил 21 трлн руб. (данные Росстата). Среди продовольственных ретейлеров у X5 первое место по выручке (2,6 трлн руб., или 12,4%, в 2022 году). Такая рыночная доля ниже антимонопольного лимита 25%, и у компании, в зависимости от региона, есть потенциал для укрупнения своей доли. Например, X5 достиг лимита по рыночной доле в Петербурге, где улучшение продаж может быть достигнуто за счет закрытия неэффективных магазинов в пользу, например, дискаунтеров.

Крупнейший сегмент бизнеса X5 — актуальный у потребителей формат «у дома». Развитие новых перспективных направлений (дискаунтер, онлайн) ускоряет рост выручки Группы в дополнение к стабильным результатам основного сегмента.

Сегментация продовольственного рынка РФ по форматам

Х5 является одним из лидеров быстрорастущего рынка электронной продовольственной торговли (e-grocery), который в 2023 году может вырасти до 925 млрд руб. (+48% г/г), а его доля — до 4,2% с 3% в 2022 году (по данным Infoline). Выручка X5 от цифровых бизнесов в 1П23 выросла на 57% г/г, до 52,6 млрд руб. (3,6% выручки). Высокие темпы роста цифровых бизнесов указывают на то, что компания адаптируется к изменяющемуся потребительскому спросу.

Стабильность и рост. X5 Group демонстрировала стабильный рост бизнеса на протяжении длительного времени. X5 Group относится к защитным историям из-за постоянной потребности в продуктах питания. Компания подвержена низким операционным рискам за счет фокуса на внутреннем рынке.

Стратегия

Амбициозные планы по увеличению выручки в 2023 году на «не менее 20%». Росту бизнеса поспособствует агрессивное масштабирование дискаунтеров, выход в Дальневосточный федеральный округ и M&A-активность. С точки зрения органического роста, в 2023 году планируется открыть около 1 тыс. дискаунтеров и 1,5 тыс. «Пятерочек», что увеличит общую торговую площадь на 10% г/г.

Оптимизация сети. Компания оптимизирует магазины крупного формата: в феврале 2023 года закрыт последний гипермаркет «Карусель», а сеть «Перекресток» фокусируется на увеличении LFL-продаж, в то время как расширение сети замедлилось (за 12 мес. закрыто 29 супермаркетов, торговая площадь снизилась на 3,7% г/г).

Консолидация рыночной доли. Прошлый год и начало текущего года были активными для X5 в плане покупки региональных конкурентов. С начала 2023 года объявлено о сделках по приобретению магазинов «Тамерлан» и «Виктория Балтия», менеджмент видит перспективу продолжения M&A-активности в текущем году.

X5 продолжает региональное развитие с фокусом на востоке России, а в 1К23 открыла первые магазины в Дальневосточном федеральном округе.

Развитие собственных торговых марок (СТМ) поддерживает ассортимент и рентабельность сети, предлагает более выгодные цены покупателям, способствует поддержанию покупательской лояльности. Доля СТМ в «Пятерочке» может вырасти до 27% к концу 2023 года по сравнению с 24% в 2022 году, в «Перекрестках» — до 26% с 18% в 2022 году. В дискаунтерах доля СТМ превысила 50% (цель — 75%).

Выплаты акционерам

Дивидендная политика принята в 2017 год и скорректирована в 2020 году. Компания нацелена на выплаты дивидендов 2 раза в год: по итогам 9 мес. и 4-го квартала. Согласно дивидендной политики, размер выплат зависит от операционного денежного потока, темпов роста бизнеса, потребности в капитале и доходности капитала. Политика обозначает возможность выплаты дивидендов при показателе «Чистый долг / EBITDA» не более 2,0х (до применения МСФО 16).

Из-за зарубежной прописки головной компании Группа не объявляет и не выплачивает дивиденды с начала СВО. Не отрицаем вероятность распределения дивидендов из накопленной прибыли прошлых лет при решении вопроса по доведению выплат до акционеров. В таком случае, по нашим оценкам, дивиденды за 2023 год могут составить порядка 217 руб. на ГДР (дивдоходность — 9,6%).

Финансовый анализ

Выручка во 2К23 выросла на 19,2% г/г, до 772 млрд руб., за счет роста торговых площадей на 10,4% и укрепления LFL-продаж на 7,8% в основном за счет роста трафика (+6,6%), тогда как средний чек повысился на 1,1% г/г. На общей выручке также сказалось расширение продаж цифровых бизнесов на 83,7% г/г, до 27 млрд руб.

Скорр. EBITDA (МСФО 16) повысилась на 1,2% г/г, до 92,1 млрд руб., рентабельность по EBITDA снизилась на 2,1 п. п., до 11,9%: сказался рекордно высокий уровень маржинальности прошлого года (14%), за предыдущие 4 года средняя рентабельность EBITDA составляла 12,1%. Валовая маржа сократилась на 1,4 п. п., до 24,4%, за счет развития сети дискаунтеров, консолидации приобретенных сетей «Красный Яр» и «Слата», а также расширения предложения товаров низкого ценового сегмента в «Пятерочке», крупнейшем сегменте X5. Кроме того, на операционной прибыли сказалось расширение коммерческих, общих и административных расходов как процент от выручки, на 0,7 п. п., до 13,4%, что в большей мере отражает рост расходов на персонал, самой крупной статьи административных расходов.

Чистая прибыль незначительно сократилась (-1,7% г/г) до 26,3 млрд руб., при этом ее рентабельность (3,4%) осталась выше исторических значений: за предыдущие полные 4 года рентабельность чистой прибыли по МСФО 16 в среднем составляла 1,6%.

В 1П23 операционный денежный поток немного расширился (+2,7% г/г, до 104,9 млрд руб.). Капитальные расходы увеличились на 25% г/г, до 48,7 млрд руб., в основном за счет сделок M&A (9 млрд руб.).

Валовый долг (IAS 17) во 2К23 снизился на 6% г/г, до 229 млрд руб., коэффициент «Чистый долг / EBITDA» остался на уровне прошлого года, 1,1х (IAS 17). Поскольку комфортный уровень долга для X5 — до 2,0х, а дальнейшее погашение долга может быть неоптимальным, ожидаем, что невозможность выплачивать дивиденды посодействует M&A-активности.

Ниже приводим динамику последнего отчетного квартала и полугодия по стандартам МСФО 16 (млрд руб.):

Ниже приводим исторические и прогнозные финансовые показатели компании МСФО 16 (млрд руб.):

Риски

Зарубежная регистрация головной компании. Менеджмент рассматривает смену юрисдикции, но не видит «технической или юридической возможности». Не ожидаем возврата дивидендных выплат до решения вопроса «прописки», что является одним из основных сдерживающих факторов для расписок X5 Group.

Снижение покупательской способности может негативно сказаться на операционной рентабельности ретейлера и темпах роста за счет смещения покупок в менее маржинальные категории или более дешевые продукты. Увеличение доли продаж дискаунтеров в выручке может привести к сокращению операционной и чистой маржи Группы. Так, усиление конкуренции и промоактивности отразилось на рентабельности в 1П23. Сокращение рентабельности отмечают и прочие крупные игроки сегмента.

Оценка

Для оценки целевой стоимости бумаг X5 Group мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развивающихся рынках с применением странового дисконта в размере 20%. Такой размер дисконта, по нашему мнению, является обоснованным, учитывая низкие операционные риски за счет фокуса на внутреннем рынке.

Целевая капитализация на 12 мес. — 688,4 млрд руб., или 2 535 руб. на ГДР, что на 11,6% выше текущей цены. Исходя из потенциала расписок X5 Group, мы понижаем рейтинг с «Покупать» до «Держать».

Технический анализ

ГДР X5 Group на Московской Бирже торгуются вблизи сопротивления 2 290 руб., при преодолении этого уровня распискам будет открыт путь к 2 530 руб. Если котировки не сумеют закрепиться выше сопротивления, первой поддержкой на снижении выступит уровень 2 150 руб., где проходит 21-дневная скользящая средняя. Следующая поддержка сформирована у «круглого» значения 2 000 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба