24 августа 2023 Газпромбанк Гончаров Игорь

Мы возобновили анализ производителей стали в России с рекомендациями «ПОКУПАТЬ» для акций НЛМК, ММК, Северстали и привилегированных акций Мечела. Такой взгляд основывается на ожидании постепенного восстановления финансовых показателей начиная с 2024 г. с ожидаемой доходностью свободного денежного потока (СДП) не менее 10% и скорого возобновления дивидендных выплат (например, по итогам 2023 г.) с дивидендной доходностью у НЛМК, ММК и Северстали, близкой к их доходностям СДП. Принимая во внимание пониженный уровень долговой нагрузки этих компаний, возможно превышение их дивидендных выплат над СДП.

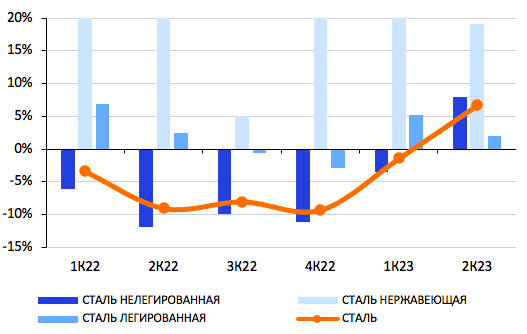

Восстановление спроса и объемов производства

Начиная с 2023 г. анализируемые компании покажут восстановление производства и объемов реализации стали в физическом выражении благодаря внутреннему спросу, в первую очередь в строительстве, машиностроении и ТЭК. Этот тренд уже виден в показателях 2-го квартала, где данные Росстата зафиксировали рост производства стали приблизительно на 7% г/г.

Рост производства стали в России, г/г

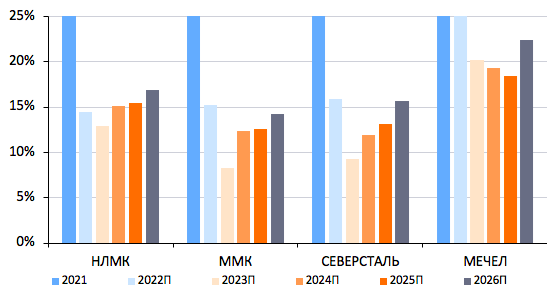

Устойчивый денежный поток

В 2023 г. EBITDA анализируемых компаний в долларовом выражении может сократиться, из-за снижения средних цен реализации. Однако 2024 г. должен стать началом восстановления показателей, в частности потому, что преимущества ослабления рубля проявятся в полной мере. В перспективе нескольких лет мы ожидаем сохранения положительного СДП (с доходностью выше 10% начиная с 2024 г.) за счет восстановления EBITDA и сдержанного подхода к капитальным затратам. При этом капитальные затраты Мечела могут расти быстрее, чем у других компаний, из-за пониженной базы прошлых лет.

Доходность СДП компаний (к текущей цене акции)

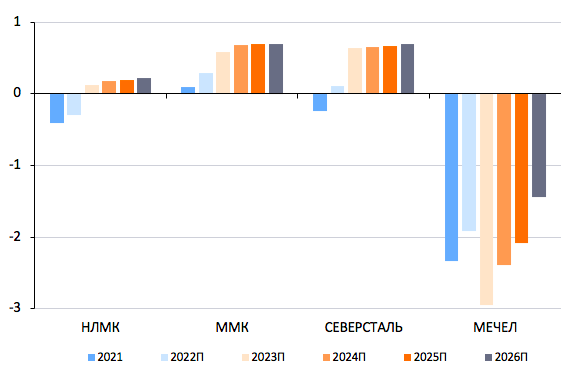

Снижение долга

Долговая нагрузка анализируемых компаний снизилась в 2022–2023 гг. благодаря их положительному СДП в сочетании с «паузой» в дивидендных выплатах. Вследствие этого НЛМК, ММК и Северсталь к концу 2023 г. могут иметь положительную чистую денежную позицию. Мечел также существенно сократил долговую нагрузку, которая опустилась ниже 3x по показателю «чистый долг/EBITDA».

Чистый (долг) или денежная позиция / EBITDA

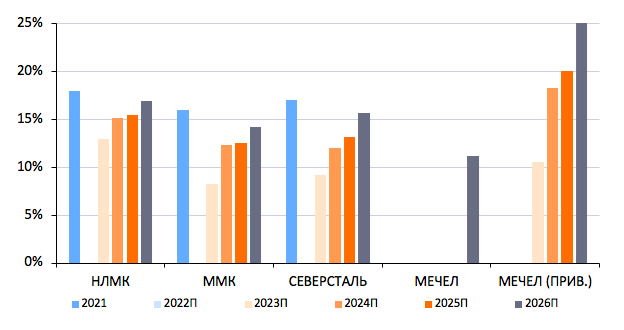

Возврат к дивидендам

Принимая во внимание стабилизацию СДП и пониженную долговую нагрузку у НЛМК, ММК и Северстали, эти компании могут вернуться к регулярным дивидендным выплатам в скором времени, например, по результатам 2023 г. Поскольку их дивидендная политика нацелена на выплаты существенной части СДП, соответствующие дивидендные доходности после возобновления выплат будут близки к доходностям СДП. Не исключаем и возможности выплат сверх СДП.

Мы также считаем вероятным возобновление дивидендных выплат по привилегированным акциям Мечела. А вот вероятность дивидендных выплат по его обыкновенным акциям мала, пока долговая нагрузка не снизится до приемлемого уровня, например, 2х.

Дивидендная доходность по итогам года (к текущей цене акции)

Восстановление спроса и объемов производства

Начиная с 2023 г. анализируемые компании покажут восстановление производства и объемов реализации стали в физическом выражении благодаря внутреннему спросу, в первую очередь в строительстве, машиностроении и ТЭК. Этот тренд уже виден в показателях 2-го квартала, где данные Росстата зафиксировали рост производства стали приблизительно на 7% г/г.

Рост производства стали в России, г/г

Устойчивый денежный поток

В 2023 г. EBITDA анализируемых компаний в долларовом выражении может сократиться, из-за снижения средних цен реализации. Однако 2024 г. должен стать началом восстановления показателей, в частности потому, что преимущества ослабления рубля проявятся в полной мере. В перспективе нескольких лет мы ожидаем сохранения положительного СДП (с доходностью выше 10% начиная с 2024 г.) за счет восстановления EBITDA и сдержанного подхода к капитальным затратам. При этом капитальные затраты Мечела могут расти быстрее, чем у других компаний, из-за пониженной базы прошлых лет.

Доходность СДП компаний (к текущей цене акции)

Снижение долга

Долговая нагрузка анализируемых компаний снизилась в 2022–2023 гг. благодаря их положительному СДП в сочетании с «паузой» в дивидендных выплатах. Вследствие этого НЛМК, ММК и Северсталь к концу 2023 г. могут иметь положительную чистую денежную позицию. Мечел также существенно сократил долговую нагрузку, которая опустилась ниже 3x по показателю «чистый долг/EBITDA».

Чистый (долг) или денежная позиция / EBITDA

Возврат к дивидендам

Принимая во внимание стабилизацию СДП и пониженную долговую нагрузку у НЛМК, ММК и Северстали, эти компании могут вернуться к регулярным дивидендным выплатам в скором времени, например, по результатам 2023 г. Поскольку их дивидендная политика нацелена на выплаты существенной части СДП, соответствующие дивидендные доходности после возобновления выплат будут близки к доходностям СДП. Не исключаем и возможности выплат сверх СДП.

Мы также считаем вероятным возобновление дивидендных выплат по привилегированным акциям Мечела. А вот вероятность дивидендных выплат по его обыкновенным акциям мала, пока долговая нагрузка не снизится до приемлемого уровня, например, 2х.

Дивидендная доходность по итогам года (к текущей цене акции)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба