29 августа 2023

Недавно я занимался кайтсерфингом на Фуэртавентуре, одном из Канарских островов, который технически является частью Испании. Если бы вы увидели меня, вы бы хихикнули про себя и сказали: “Чувак, Артуру действительно нужно заниматься только криптой!”

Моя всепоглощающая никудышность вдохновила меня посвятить приличное количество времени тому, чтобы стать лучше. Что делает этот вид спорта трудным для меня, так это сочетание необходимости концентрироваться на кайте, который прикреплен к вашему поясу и может легко одолеть вас, а также необходимости вставать на доску и ориентироваться в постоянно меняющихся водных условиях. В кайтсерфинге нет времени на отдых, по крайней мере, для меня, поскольку я постоянно концентрируюсь на всех этих переменных - и при этом я все равно похож на Гамби, болтающегося в воде.

Несколько лет назад на Маврикии я провел неделю, занимаясь кайтсерфингом, и мне казалось, что я делаю хорошие успехи. Я мог повернуть против ветра и почти без остановки переходить с левого курса на правый. Но до того, как я попал на Фуэртaвентуру несколько недель назад, прошло много лет с момента моего последнего урока. Тем не менее, я был уверен, что смогу продолжить обучение с того самого момента, на котором остановился. Wrong.com.

В летние месяцы ветер на Фуэртевентуре сильный и постоянный. Однако кайт-школы не берут учеников на пляжи, поскольку, хотя вода там неглубокая, там много открытых скал. Учитывая склонность учеников к тасканию кайтов за собой, нет смысла устраивать с ними регулярные поединки "человек против камня", даже если у них есть соответствующее защитное снаряжение. Поэтому вместо этого школы отправляются в открытый океан для проведения занятий.

Остров Фуэртевентура расположен недалеко от побережья северо-западной Африки, в окружении бурных вод Атлантики. Волны в открытом океане значительно повышают уровень сложности для начинающих. Когда я катался на лодке по океану в свой первый день, я подумал про себя: “Черт возьми, надеюсь, я не вернусь в мешке для трупов”. Мое снаряжение состояло из гидрокостюма, спасательного жилета, ремней безопасности и шлема, и все же я по-прежнему чувствовал себя полностью беззащитным перед стихией. Прыгнув в воду, вы покачиваетесь, как человеческий буй на полуметровых волнах. Затем подъезжает инструктор, прикрепляет кайт, бросает тебе доску, и наступает время "обучения".

Я смог встать и немного покататься, но мне было довольно трудно оценить, какую мощность нужно придать кайту, чтобы я мог сохранять контроль и кататься по волнам. Как это всегда бывает, я часто давал кайту слишком большую мощность и бросался со своей доски в воду, иногда шлепаясь в воду лицом вперед. Скажу вам - это чертовски больно. Это довольно нервирует - быть привязанным к воздушному змею (кайту) на высоте 25 метров над тобой, в то время как неспокойная Атлантика сотрясает тебя, и в поле зрения почти нет других людей. Потребовалось много концентрации, чтобы успокоить сердцебиение и просто расслабиться.

Условия на Маврикии были совсем другими. Школа кайтинга располагалась в защищенной лагуне с водой глубиной по пояс на протяжении нескольких километров. Не было никаких волн. Когда вы падали, вы могли просто запустить свой кайт, подойти к своей доске, и снова встать и кататься.

Я знаю, большинству из вас наплевать на мои попытки улучшить свои навыки кайтсерфинга, но я обещаю, что в моих бреднях есть смысл. Подробнее об этом чуть позже; а пока все, что вам нужно знать, это то, что каждый, кто сегодня управляет деньгами, глубоко погружен в аналогии, сравнивающие то, как Федеральная резервная система США справлялась с инфляцией в начале 1980-х и сегодня. Председатель ФРС Джером Пауэлл считает, что на данный момент он - Пол Волкер (председатель ФРС, которому приписывают победу над инфляцией в 1970-х годах), и поэтому мы можем ожидать, что он попытается применить то же лекарство и избавить Америку от инфляции. Он практически говорил об этом во многих интервью с конца 2021 года, когда впервые дал понять, что ФРС начнет ужесточать денежно-кредитную политику путем повышения процентных ставок и сокращения своего баланса.

Проблема в том, что экономические и денежно-кредитные условия в США сегодня заметно отличаются от тех, что были в 1980 году. Любой, кто думает, что ФРС может действовать по тому же сценарию и добиться того же результата, испытает нечто похожее на мой недавний эпизод с кайтсерфингом. Короче говоря, то, что работало в идиллических условиях прошлого, не будет успешным в грубых, шумных и конкурентных условиях сегодняшнего дня.

В этом эссе, я хочу показать читателям, как ФРС обречена на провал, и что чем больше они будут пытаться выправить ситуацию с помощью "Волкерномики", тем дальше они будут толкать США в направлении, прямо противоположном желаемому. ФРС хочет снизить внутреннюю инфляцию в США, но чем больше они одновременно повышают ставки и сокращают свой баланс, тем больше стимулов получат богатые владельцы активов. Федеральное правительство США похлопает ФРС по плечу, чтобы она изменила тактику, и я сошлюсь на статью профессора экономики Колумбийского университета доктора Чарльза Каломиса, которая была опубликована не кем иным, как ФРС Сент-Луиса. ФРС спокойно говорит рынку, что она облажалась, и намечает свой путь к исправлению ситуации. И, как мы знаем, путь к искуплению всегда требует усиления финансовых репрессий и печатания денег. Да здравствует лорд Сатоши!

Снова в воду

Когда вы берете уроки кайтсерфинга, к вашему шлему прикрепляется рация, чтобы инструктор мог давать вам обратную связь. Одной из моих самых частых ошибок было то, что, когда я наконец снова находил свою доску, я больше сосредотачивался на доске, чем на кайте. "Сначала управляй кайтом, потом бери доску", - гремело мне в ухо снова и снова. Сначала мне нужно было сосредоточиться на самом важном – воздушном змее, – прежде чем переходить к самой интересной части: просунуть ноги в ремни и попытаться прыгнуть в воду.

ФРС в настоящее время пытается добиться чего-то подобного. Они хотят контролировать как количество, так и цену денег. Я считаю, что количество денег важнее их цены, аналогично тому, как контроль над воздушным змеем, который физически прикреплен к вам, важнее вашей доски, которая может свободно перемещаться.

ФРС контролирует количество денег, изменяя размер своего баланса. ФРС покупает и продает казначейские облигации США (UST) и ценные бумаги, обеспеченные ипотекой США (MBS), что приводит к росту и падению ее баланса. Когда баланс растет, они называют это количественным смягчением (QE); а когда он падает, они называют это количественным ужесточением (QT). Отдел торговли ФРС Нью-Йорка управляет этими операциями на открытом рынке. Из-за того, что ФРС владеет и торгует UST и MBS на триллионы долларов, я утверждаю, что рынки с фиксированным доходом в США больше не свободны, потому что у вас есть организация, которая может печатать деньги по своему усмотрению и в одностороннем порядке изменять банковские и финансовые правила, которая всегда торгует на рынке и привязывает ставки к той позиции, которая является политически выгодной. Не боритесь с ФРС, если не хотите, чтобы вас покалечили.

Когда Волкер пришел к власти в ФРС, он выступал за то, что в то время считалось безумной политикой: ориентироваться на количество денег и позволять их цене (Fed Funds Rate "FFR" или краткосрочные ставки) идти туда, куда пожелает рынок. Волкера не волновало, если краткосрочные ставки резко вырастут, лишь бы деньги/кредиты были удалены из финансовой системы. Чрезвычайно важно понимать это; хотя ФРС в 1980-х годах могла повышать или снижать процентную ставку, она не пыталась заставить рынок торговать на этом уровне. Единственной переменной, которая изменилась с точки зрения ФРС, был размер ее баланса.

Начиная с недавнего времени, ФРС стремилась обеспечить соответствие краткосрочных рыночных ставок ее учетной политике. Способ, которым ФРС добивается этого, заключается в установлении ставок как по своей программе обратного репо (RRP), так и процентов по остаткам резервов (IORB) между нижней и верхней границами своей учетной ставки.

Я знаю, что уже объяснял это раньше, но если вы не понимаете механику того, как это работает, то вы не будете иметь представления о том, как ФРС и другие центральные банки оказывают влияние на мировые денежные рынки. Несведущие трейдеры - это разорившиеся трейдеры. Разорившиеся трейдеры не платят комиссионных, так что я заинтересован в том, чтобы вы все выжили.

Одобренным участникам, таким как банки и фонды денежного рынка (MMF), разрешается размещать доллары в ФРС на условиях "овернайт" и получать доход по ставке RRP, установленной ФРС. Это означает, что розничные и институциональные вкладчики не будут приобретать облигации, деноминированные в долларах США, с доходностью ниже указанной. Зачем брать на себя больший кредитный риск и получать меньший процент, чем если бы вы могли разместить деньги в ФРС на безрисковой основе? Я не должен быть таким самонадеянным – держу пари, Су и Кайл из ныне несуществующей Three Arrows Capital могли бы придумать способ убедить людей в том, что это разумное инвестирование.

Чтобы сохранить определенную сумму банковских резервов, размещенных (депонированных) в ФРС, ФРС подкупает банки, выплачивая им проценты по этим остаткам. Ставка IORB является еще одним ограничивающим фактором, поскольку банк не будет выдавать кредиты частному лицу, корпорации или правительству США под меньший процент, чем он получает от ФРС без риска.

Существует также точка зрения, согласно которой ФРС должна платить вкладчикам RRP и IORB, чтобы уменьшить количество денег, находящихся в свободном обращении. В общей сложности на этих счетах размещено почти 5 трлн долларов; представьте себе уровень инфляции, если бы эти деньги действительно использовались для создания займов в реальном секторе экономики. ФРС создала так много денег с помощью своих программ количественного смягчения после GFC 2008 года, что ежемесячно выплачивает миллиарды процентов, чтобы предотвратить его вливание в денежную систему. Какой бы ни была причина, они создали для себя дерьмовую ситуацию, чтобы снова и снова “спасать” фиатную банковскую систему от разрушения.

На практике:

Нижняя граница ставки по федеральным фондам 5,25% < Ставка RRP 5,30% < Ставка IORB 5,40% < Верхняя граница ставки по федеральным фондам 5,50%

В настоящее время ФРС устанавливает краткосрочные ставки и управляет размером своего баланса. Пауэлл уже отрекся от своего бога Волкера в очень важном направлении. Чтобы эффективно манипулировать краткосрочными ставками, ФРС должна печатать деньги, а затем раздавать их вкладчикам RRP и IORB. Проблема заключается в том, что если ФРС считает, что для того, чтобы убить инфляцию, она должна одновременно повышать процентные ставки и сокращать размер своего баланса, то это означает, что она отрезает себе нос, чтобы остричь лицо.

Чтобы понять, почему текущая политика ФРС является контрпродуктивной, давайте сначала рассмотрим банковскую систему в отдельности. Когда ФРС проводит количественное смягчение, она покупает облигации у банков и зачисляет их в резервы ФРС (т.е. IORB увеличивается). При проведении QT происходит обратное. Если бы ФРС просто проводила QT, то IORB неуклонно снижался бы. Это означает, что банки должны сократить объем кредитов реальному сектору экономики и требовать более высокой процентной ставки по любым займам или инвестициям в ценные бумаги, потому что у них есть еще миллиарды в высокодоходных облигациях, которые они купили у ФРС. Это одна сторона.

Другая сторона заключается в том, что при объеме ~3,2 трлн. долл. у банков все еще остается много ненужных им IORB, и эти деньги хранятся в ФРС, зарабатывая проценты. Каждый раз, когда ФРС повышает ставки, она ежемесячно отдает тем же банкам еще миллиарды.

ФРС постоянно добавляет (QE) и забирает (QT) резервы у банков, поскольку они пытаются контролировать количество и цену денег. Позже я математически покажу, насколько это бесполезно, но сначала я хотел предоставить некоторый контекст, прежде чем представить некоторые таблицы.

QT напрямую не влияет на обычных вкладчиков - физических лиц и корпораций; однако, раздавая миллиарды в месяц вкладчикам RRP, ФРС затрагивает и эти группы. Причина, по которой ФРС раздает наличные этим людям, заключается в том, что они хотят контролировать цену денег. Это также напрямую противодействует эффекту ужесточения QT, поскольку ФРС раздает бесплатные деньги богатым рантье, которыми являются частные лица, компании и банки. Если у вас есть куча наличных денег, и вы не хотите ни заниматься финансовым анализом, ни рисковать, вы можете заработать почти 6%, разместив депозит в ФРС. Каждый раз, когда ФРС повышает ставки, я радуюсь, потому что знаю, что получаю больше бесплатных денег на свой счет в MMF.

Чтобы подвести итог тому, как ФРС пытается оседлать двух лошадей одной задницей, вот несколько удобных таблиц.

Формально ФРС должна сокращать свой баланс на 95 млрд. долл. в месяц, но в последние месяцы она сокращала в среднем только 80 млрд. долл.

Глядя на эти две таблицы, вы бы пришли к выводу, что ФРС по-прежнему придерживается ограничительных мер, поскольку общая сумма потери ликвидности составляет 57,47 миллиарда долларов в месяц. Однако я опустил важный источник свободных денег: процентные платежи по казначейским обязательствам США. В следующем разделе я объясню, как действия ФРС влияют на способность Правительства США финансировать себя за счет продажи облигаций. Когда добавляется этот фрагмент, поиски сэра Пауэлла выглядят гораздо более причудливыми..

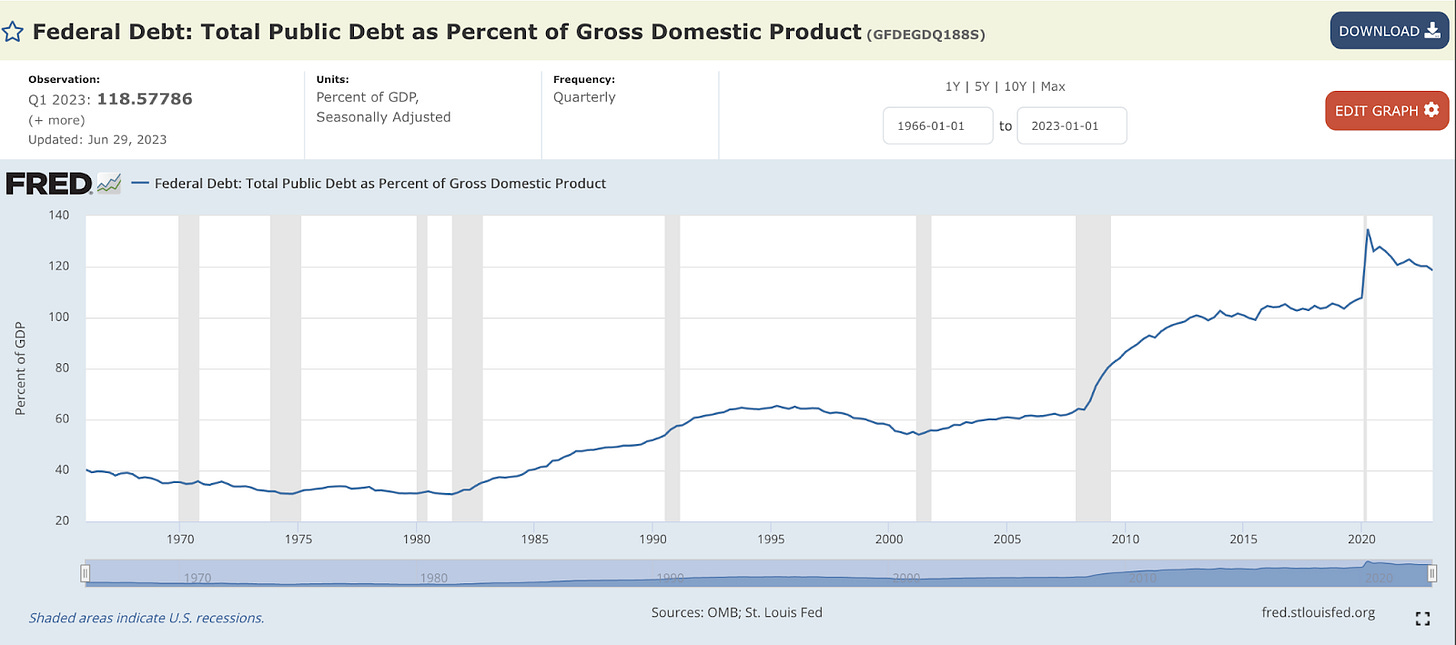

Главное здесь заключается в том, что в 1980 году отношение долга США к ВВП составляло 30%. Сегодня этот показатель составляет 118%. Это означает, что, когда Волкер начал ужесточать денежную массу и ставки резко выросли, финансы правительства США не пострадали столь существенно, поскольку у правительства не было большого непогашенного долга. Это полная противоположность 2023 году, поскольку долговой профиль сегодня в 4 раза больше.

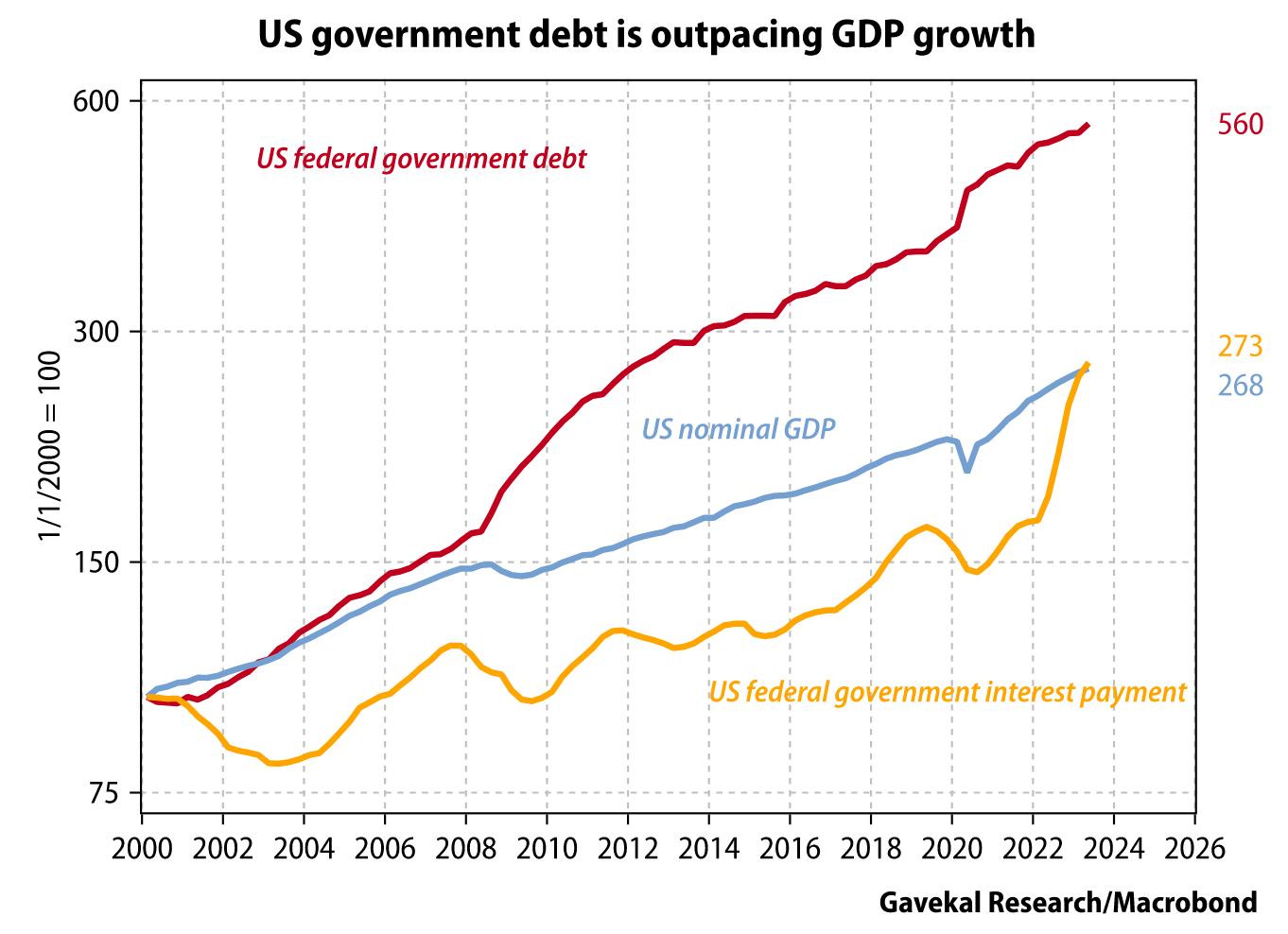

Это отличный график, опубликованный Gavekal Research, посвященный безудержному росту долга правительства США. Если долг растет теми же темпами, что и номинальный ВВП, то он устойчив; когда он растет почти в два раза быстрее номинального ВВП, наступает время “rut roh”.

Баланс госдолга США оказывает большое влияние на эффективность повышения ставок. Поскольку Казначейство США не найдет покупателей долга ниже ставки по фондам ФРС, каждый раз, когда Пауэлл повышает ставки, Казначейству становится дороже финансировать правительство. Из-за короткого/среднего срока погашения долга США (2-3 года) и высокого и растущего бюджетного дефицита, Казначейство США вынуждено выпускать все больше и больше долговых обязательств, чтобы погасить старый долг, профинансировать выплаты процентов по текущему долгу и оплатить государственные расходы. В результате процентные платежи, которые Казначейство США должно выплачивать держателям долгов, бьют по карману сильнее, чем бьется сердце Сэма-банкмена Фрида на Emsam.*

Emsam - препарат, обычно используемый для лечения депрессии или болезни Паркинсона, но используемый без рецепта из-за его преимуществ для повышения бдительности и концентрации внимания.

- прим. Holy Finance

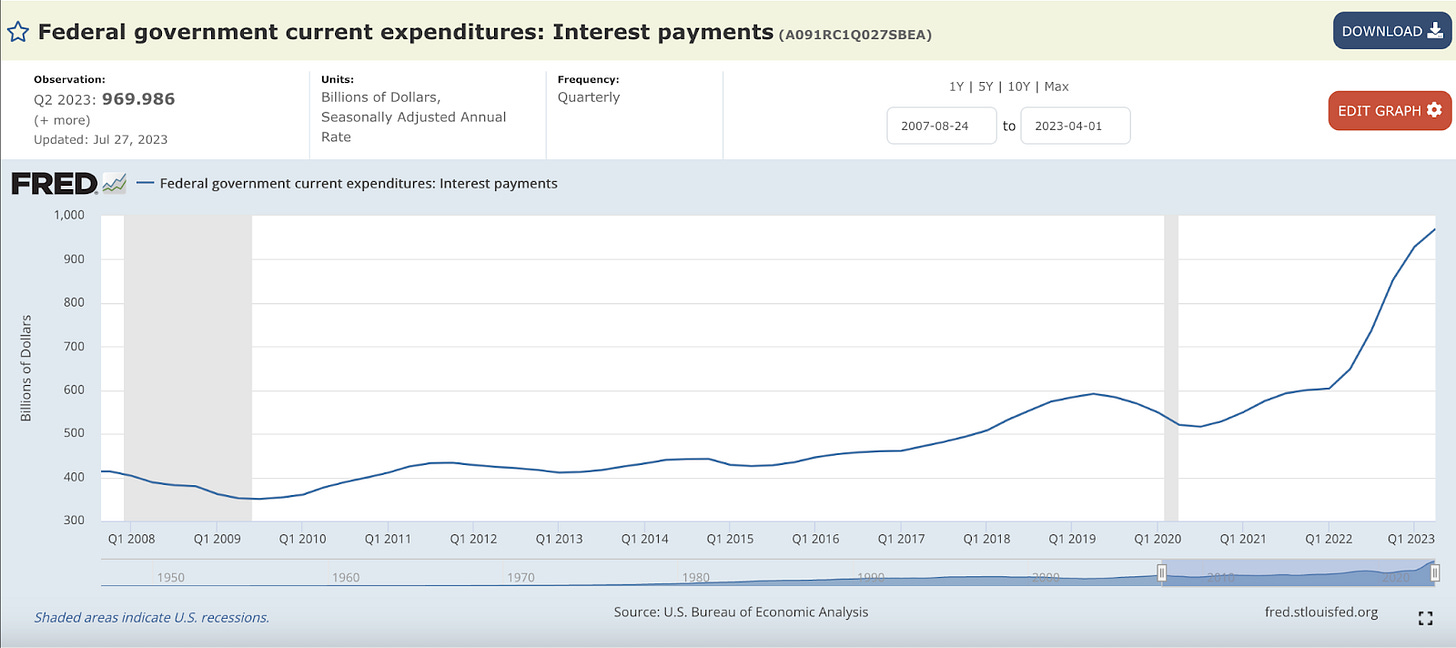

По состоянию на 2 квартал 2023 года, Казначейство США ежегодно выплачивает держателям долговых обязательств около 1 трлн долларов в виде процентов. На макроуровне ясно, что когда ФРС повышает ставки, это заставляет Казначейство США раздавать стимулы богатым людям в виде процентных выплат. В сочетании с деньгами, предоставляемыми через RRP и IORB, стремление ФРС контролировать цену и количество денег с целью ужесточения денежно-кредитных условий и снижения инфляции приводит к противоположному эффекту. Денежные условия для владельцев активов улучшаются ежемесячно.

По моим оценкам, чистый приток ликвидности составляет ~23 миллиарда долларов каждый месяц.

Этого не произошло бы в 1980-х годах, поскольку долговой профиль правительства США не требовал больших расходов на выплату процентов для финансирования прошлых, настоящих и будущих долгов. И что еще более важно, ФРС выплачивала проценты не для того, чтобы зафиксировать цену денег и/или попытаться противодействовать потенциальным инфляционным последствиям прошлой глупости.

Потребительские корзины

Почему экономический рост в США высокий, в то время как региональные банки - ходячие мертвецы, а различные показатели показывают, что малый бизнес, который питает американскую экономику, испытывает трудности? Это потому, что богатые люди тратят деньги на услуги.

Америка, да, черт возьми!!!! ФРС Атланты оценивает ВВП в режиме реального времени, и американская экономика находится на подъеме. В начале квартала существует большая вероятность ошибок, но даже вычитание 2% все равно оставляет прогноз в размере 3% реального роста ВВП в годовом исчислении, что поразительно.

Когда большинство американских простолюдинов получили свои стимулы от COVID, они пошли и купили то, что им было нужно (или, по крайней мере, то, что им внушили купить в социальных сетях). Люди покупали новые автомобили, загородные дома, стиральные машины и т.д. Вот почему товарная инфляция резко возросла, и во всем мире не было товаров на складе: потому что американский средний класс, который довольно богат по сравнению со среднестатистическим гражданином мира, покупал товары. Но у богатых людей все это уже есть. На самом деле, я бы сказал, что существует ограничение на количество бутылок Dom P, которые можно распылять в ночных клубах, хотя я знаю, что Джо Лоу может со мной не согласиться. Когда вы даете деньги богатым людям, они тратят больше на услуги и покупают больше финансовых активов. Вы переходите от дешевого маникюра за углом к маникюру в салоне Bastien.

Услуги составляют значительную часть корзины индекса потребительских цен (ИПЦ). ФРС выдвинула показатель “сверхосновной” инфляции, который в основном относится только к услугам.

- Разве это не были веселые летние каникулы в Европе, милая? Как насчет того, чтобы в следующий раз арендовать шале baller в Аспене на лыжный сезон? Не волнуйся, детка, мы можем себе это позволить – и все благодаря Powell Power ”.

Пауэлл и его сотрудники полностью сосредоточены на том, чтобы добиться заметного снижения этого показателя инфляции. Но как она может снизиться, если каждый раз, когда они применяют лекарство (повышение процентных ставок), это на самом деле делает самых крупных потребителей услуг богаче?

Инфляция в сфере услуг является самым высоким из всех манипулируемых правительством индексов инфляции.

Дисперсия

Прежде чем перейти к будущему, давайте рассмотрим недавнее прошлое.

Просто потому, что ФРС вливает ликвидность на рынки, это не означает, что все активы будут дорожать.

я взял начальный индекс за 100 по состоянию на 8 марта 2023 года (день, когда Silvergate подала заявление о банкротстве) и изучил показатели индекса региональных банков США (белый), индекса Russell 2000 (зеленый), индекса Nasdaq 100 (желтый) и биткоина (пурпурный).

Если вы не относитесь к американскому банку Too Big to Fail (слишком большой, чтобы обанкротиться) (TBTF), которых насчитывается 8, то вам крышка. Именно об этом говорит нам индекс региональных банков, который снизился на 24%. Эти банки не могут зарабатывать деньги, когда розничные вкладчики могут получать почти 6% от ФРС, но кредитный портфель банков дает доходность от 2% до 3% (это было подробно объяснено в моем эссе “Кайсеки - ссылка на перевод”). Эта проблема только усугубляется по мере того, как ФРС продолжает повышать процентные ставки. Агентство Moody's недавно понизило рейтинги уймы небольших банков из-за этого явления.

Как обычно говорит Лейси Хант, у вас не может быть здоровой экономики, если ваши банки больны. Предприятия, которые нанимают людей и питают экономику США, полагаются на региональные банки в получении кредитов. Эти банки не могут предоставить его, пока их балансы находятся в таком состоянии; следовательно, эти предприятия по-прежнему не смогут расширяться и во многих случаях обанкротятся. Именно об этом говорит нам индекс Russell 2000, который включает в себя в основном небольшие компании. За последний квартал он почти не вырос.

Крупным технологическим компаниям и компаниям с искусственным интеллектом не нужны банки. Либо их бизнес сверхприбыльный, и любые капитальные вложения могут финансироваться непосредственно за счет нераспределенной прибыли, как в случае с Google, Facebook, Microsoft, Apple и т.д., либо они извлекают выгоду из бума искусственного интеллекта, как NVIDIA. Я получаю так много презентаций о том или ином новом венчурном фонде “AI”. Если бы я хотел сжечь свои деньги, я бы предпочел сделать это в ночном клубе, поэтому я пропускаю эти новые фонды. Очевидно, что именно сюда направляются те, у кого есть свободные денежные средства, и я не сомневаюсь, что стартапы в области искусственного интеллекта получат все необходимые им денежные средства. Если банковская система США больна, технологиям на это наплевать. Те, у кого есть свободный капитал, с радостью регистрируются и покупают лучшие технологии снова и снова. Вот почему индекс Nasdaq 100 вырос на 24% с начала банковского кризиса.

Одно из ценных предложений Биткойна заключается в том, что он является противоядием от разрушенной, коррумпированной и паразитирующей фиатной банковской системы. Таким образом, по мере того, как банковская система дает сбои, ценностное предложение Биткойна становится все сильнее. Кроме того, биткойн выигрывает от увеличения фиатной ликвидности. Богатым людям не нужны реальные вещи; им нужны финансовые активы, чтобы они могли без особых усилий потреблять то, чего желают их сердца. Предложение биткоина ограничено, и поэтому по мере роста знаменателя фиатной бумаги будет расти и стоимость биткойна в фиатных валютах. Именно поэтому с марта биткойн вырос на 18%.

До тех пор, пока ФРС будет придерживаться своего нынешнего курса, акции технологических компаний и криптовалюты будут продолжать расти. Помимо больших технологий и криптовалют, ничто другое не приносит больше прибыли, чем простое хранение денег в ФРС с доходностью, близкой к 6%. Если вы инвестируете не в долларах США, доходность денежных средств, размещенных в краткосрочных государственных облигациях или на банковском счете, скорее всего, превышает базовый индекс фондового рынка вашей страны. Например, в Бразилии процентная ставка центрального банка составляет 13,15%, а индекс Ibovespa вернулся только на ~5% в годовом исчислении на сегодняшний день. Во всем мире наличные - король.

В ловушке

Эпоха Трампа

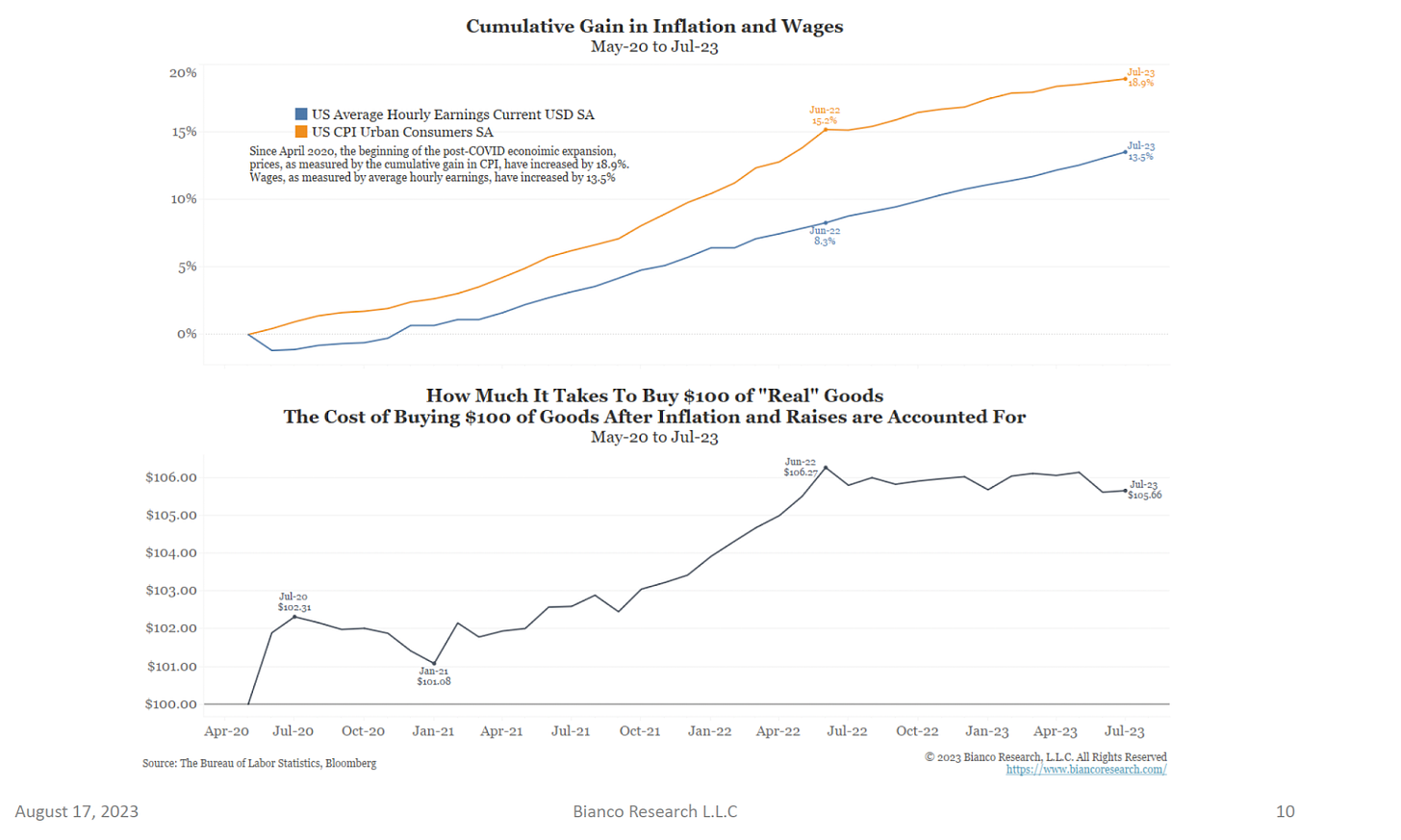

Этот график от Bianco Research показывает, что с 2017 по 2020 год, когда Трамп был президентом США, заработная плата опережала инфляцию. Это показано нисходящей линией на нижней панели.

Эпоха Байдена

Однако во время правления администрации президента США Байдена, заработная плата не поспевала за инфляцией. Об этом свидетельствует поднимающаяся черная линия на нижней панели.

СМИ сообщают вам, что бывший президент Трамп - женоненавистник, расист и угроза демократии. И наоборот, средства массовой информации утверждают, что президент Джо Байден является терпимым, инклюзивным человеком и другом среднестатистических американских работающих мужчин и женщин. Учитывая предвзятость основных СМИ, можно было бы предположить, что Байден будет явным фаворитом в матче–реванше с Трампом в 2024 году, но по опросам они идут вровень.

Инфляция всегда является проблемой номер один для любого населения. Если люди могут усердно работать и покупать больше товаров за меньшие деньги, их на самом деле не волнуют личные качества того, кто стоит у руля. Но да поможет бог политику, который должен баллотироваться на переизбрание, когда цены на газ и/или говяжий фарш высоки и продолжают расти. Хорошие политики знают, что если есть инфляция, они должны взять ее под контроль, иначе они будут вынуждены зарабатывать на жизнь, как и все остальные из нас. И что в этом забавного?!

Это фотография встречи президента США Байдена, министра финансов США Йеллен и председателя ФРС Пауэлла. Посмотрите на язык тела. Разве это не напоминает вам о двух родителях (Байдене и Йеллен), ругающих своего блудного сына (Пауэлла)? Посмотрите на язык тела версии Пауэлла; он совсем не такой, как у папы. О чем они говорят? Инфляция. Байден сказал Пауэллу, что он должен взять инфляцию под контроль, потому что, когда все сказано и сделано, не имеет значения, что Байден сделал на посту президента, если цена на газ в день выборов слишком высока. Давайте посмотрим, сработает ли этот разговор – возможно, Байдену следует пригласить и Хантера на него, хотя я предполагаю, что его сыну будет трудно усидеть на месте достаточно долго, чтобы выслушать сообщение.

ФРС собирается продолжать эту нелепую стратегию, заключающуюся в попытках контролировать количество и цену денег, потому что этого требует политика. Пауэлл не может остановиться, пока политики не дадут ему четкий сигнал. В преддверии выборов в США в 2024 году, ФРС парализована больше, чем когда-либо. Пауэлл не хочет менять политику ФРС в период с сегодняшнего дня до ноября следующего года, опасаясь быть обвиненным в поддержке какой-либо политической партии.

Но математика не работает. Что-то должно измениться. Посмотрите на график ниже – вкладчики продолжают забирать деньги из банков с низкими ставками по депозитам и отправлять их в MMF, которые, по сути, размещают деньги в ФРС. Банки, не являющиеся "слишком большими, чтобы обанкротиться", будут продолжать банкротиться один за другим, если так будет продолжаться, а так и будет, потому что это прямое следствие политики ФРС.

Что еще более важно, Казначейство США увеличивает объем выпускаемых долговых обязательств, потому что налоговые поступления сокращаются, а бюджетный дефицит высок и продолжает расти. Процентные расходы будут только увеличиваться по мере роста цены денег (благодаря ФРС), а вместе с этим растет и объем выпуска долговых обязательств. Должен быть способ разрубить этот гордиев узел …

Самое лучшее в нынешнем поколении шарлатанов, управляющих делами, заключается в том, что, хотя они могут быть интеллектуально нечестными, они не лгут вам напрямую. К счастью, они также точно сообщают вам, что собираются делать в будущем. Нужно только прислушаться.

Фискальное доминирование

Для тех, кто хочет понять, как ФРС и Министерство финансов США будут поступать с точки зрения математики и политики, ранее в этом году ФРС Сент-Луиса опубликовала самый важный документ. У них есть исследовательский отдел, который позволяет экономистам из истеблишмента публиковать статьи. Эти документы формируют политику ФРС. Если вы серьезно относитесь к инвестированию, вы должны прочитать эту статью полностью. Я приведу лишь несколько отрывков.

Хотя этот документ ориентирован на США, предпосылка фискального доминирования является глобальной. В настоящее время Япония служит наглядным примером того, что происходит в начале фискального доминирования. Банк Японии (BOJ) гораздо менее коммуникабелен и прозрачен, чем ФРС. Банк Японии никогда бы не признал, что над ними доминируют, и уж точно не опубликовал бы статью профессора экономики Токийского университета, критикующую их денежно-кредитную политику. В следующем разделе я расскажу немного подробнее о том, что происходит в Японии, но, как обычно, Япония - это будущее земного шара, проявляющееся в настоящем. В современную эпоху доллара как фиатной резервной валюты, Банк Японии был первым центральным банком, который попробовал количественное смягчение. Затем он перешел к управлению кривой доходности (YCC). И теперь центральный банк на практике утратил свою независимость в подавлении внутренней инфляции.

Прежде чем я процитирую доктора Каломириса, который подробно объяснит, что такое фискальное доминирование и его практические последствия, я хочу дать читателям краткое резюме.

Фискальное доминирование возникает, когда центральный банк должен проводить политику не для поддержания стабильных цен, а для обеспечения того, чтобы федеральное правительство могло позволить себе финансировать себя на долговых рынках.

Поскольку правительству необходимо, чтобы доходность по долгу была меньше номинального роста ВВП и/или инфляции, у инвесторов нет желания приобретать этот долг. Это определение отрицательной реальной доходности.

Чтобы найти лоха для выкупа долга, центральный банк требует от коммерческих банков разместить у него значительные резервы. По этим резервам не выплачиваются проценты, они могут быть использованы только для покупки государственных облигаций.

Прибыльность коммерческих банков снижается, поскольку они не могут привлекать депозиты для выдачи займов, поскольку ставка по депозитам, которую им разрешено предлагать, намного меньше номинального роста ВВП и/или инфляции.

Поскольку вкладчики не могут получить реальную доходность в банке или в государственных облигациях, они обращаются к финансовым инструментам за пределами банковской системы. Во многих случаях коммерческие банки сами являются активными участниками перевода денег в различные юрисдикции и/или классы активов с целью получения комиссионных от своих клиентов. Это называется финансовым невмешательством (или дезинтермедиацией).

Открытый вопрос заключается в том, обладают ли коммерческие банки достаточной политической властью, чтобы защитить своих клиентов и обеспечить возможность такого финансового невмешательства.

Возвращаемся в страну “свободных”. Зачем прилагать все эти усилия, когда было бы проще сказать ФРС просто снизить ставки? Потому что, по словам доктора Каломириса, это “скрытый” налог, который большинство американцев не заметят и не поймут. Политически более целесообразно поддерживать ставки на высоком уровне, чем публично давать указание ФРС начать снижать ставки и снова давить на рынки – или, боже упаси, сокращать государственные расходы, – когда инфляция все еще опустошает карманы американского среднего класса.

Теперь я поделюсь некоторыми наиболее яркими цитатами из статьи. Но, и я не могу не подчеркнуть того, что вы должны прочитать это сами. Я хочу, чтобы гребаный сайт ФРС Сент-Луиса рухнул, потому что так много людей решили избавиться от TikTok и Instagram и вместо этого заняться самообразованием.

Кто, черт возьми, такой доктор Чарльз У. Калормирис?

“Чарльз У. Каломирис - почетный профессор финансовых институтов имени Генри Кауфмана в Колумбийской школе бизнеса и декан Центра экономики, политики и истории UATX”.

Чарльз - член западного экономического сообщества иллюминатов. Он не какой-нибудь биткоин-макси, крипто-твиттерный клавиатурный воин, как я. Вы можете быть уверены, что его доклад будет обсуждаться на предстоящем собрании центрального банка в Джексон-Хоул, штат Вайоминг, США.

Чарльз, что такое фискальное доминирование, по вашим собственным словам?

“В данной статье рассматривается фискальное доминирование, то есть возможность того, что накопление государственного долга и дефицита может привести к росту инфляции, которая "доминирует" над намерениями центральных банков удерживать инфляцию на низком уровне."

Что вызывает финансовое доминирование? Неужели правительство США тратит слишком много денег?

“Приведенная выше цитата из финансового отчета Казначейства признает, что текущее сочетание государственного долга и прогнозируемого дефицита неосуществимо с точки зрения арифметики, поскольку это привело бы к возмутительно высокому соотношению государственного долга к ВВП”.

Когда наступит фискальное доминирование?

“...если глобальные реальные процентные ставки вернутся завтра к своему историческому среднему значению примерно в 2 процента, учитывая существующий уровень государственного долга США и сохраняющийся большой прогнозируемый дефицит, США, вероятно, немедленно столкнутся с проблемой фискальнго доминирования”.

Реальная процентная ставка = 2% (от доктора Каломириса) + 4,7% Базовая инфляция ИПЦ в июле 2023 года = 6,7%

Это движущаяся цель, но представьте, что произошло бы, если бы вся кривая доходности госдолга США была хотя бы на уровне 6,7%. Игра окончена!!!

Почему это плохо для людей?

“Фискальное доминирование вынуждает правительства полагаться на инфляционное налогообложение путем “печатания денег” (увеличения предложения беспроцентного государственного долга). Чтобы быть конкретным, вот как я представляю себе это происходящее: когда рынок облигаций начинает верить, что государственный процентный долг превышает допустимый предел, следующий аукцион государственных облигаций “проваливается” в том смысле, что процентная ставка, требуемая рынком для нового размещения облигаций, слишком высока что правительство отзывает предложение и обращается к печатанию денег в качестве альтернативы”.

Экономист, подвергшийся санкциям ФРС, опубликовавший статью на веб-сайте ФРС, только что рассказал вам о будущем, вы вообще слушаете????!!!!

Давайте подробнее остановимся на том, как это повлияет на коммерческие банки в сложившихся обстоятельствах.

Что происходит с банковскими депозитами?

“Кроме того, некоторые изменения в политике в отношении резервных требований вполне вероятны, если фискальное доминирование станет реальностью. Существующий объем беспроцентного долга (база инфляционного налога) в настоящее время ограничен только валютой, учитывая, что банковские резервы сегодня приносят проценты. Учитывая небольшой размер валютной задолженности, если правительство захочет финансировать большой реальный дефицит, это будет проще сделать, если оно откажется от выплаты процентов по резервам. Такое возможное изменение политики означает серьезный шок для прибылей банковской системы”.

Есть и некоторые другие последствия этой политики:

Помимо прекращения выплаты процентов по банковским резервам, ФРС должна прекратить выплаты и по остаткам RRP. Не может быть ни одного государственного органа, предлагающего доходность выше доходности долгосрочных казначейских обязательств. А если учесть, что вся суть этого мероприятия заключается в том, чтобы закрепить доходность долгосрочных казначейских обязательств на уровне значительно ниже инфляции и номинального роста ВВП, то размещение средств в MMF и/или покупка казначейских обязательств США станут непривлекательными. Таким образом, нынешняя высокая доходность по наличным деньгам исчезнет.

По сути, ФРС прекратит свои попытки контролировать цену денег и просто сосредоточится на количестве. Количество денег может быть изменено путем изменения резервных требований банков и/или размера баланса ФРС. Краткосрочные ставки будут снижаться агрессивно и, скорее всего, до нуля. Это помогает региональным банкам вернуться к прибыльности, поскольку теперь они могут привлекать депозиты и получать прибыльный спред. Это также снова делает привлекательными финансовые, не относящиеся к крупным технологиям. По мере роста фондового рынка в целом растут налоги на прирост капитала, что помогает наполнять государственную казну.

Чарльз, почему давление на банки - лучший вариант политики?

Чарльз не скрывает, да я и сам не смог бы сказать лучше.

“Во-первых, вместо новых налогов, вводимых законодательно (которые могут быть не приняты законодательными органами), резервные требования - это нормативное решение, которое обычно определяется финансовыми регуляторами. Оно может быть быстро реализовано при условии, что регулятор, имеющий право изменять эту политику, подвержен давлению со стороны фискальной политики. В случае с США решение о том, требовать ли сохранения резервов на депозиты и выплачивать ли проценты по ним, принимает Федеральный резервный совет”.

ФРС не подотчетна общественности, как избранный представитель. Она может делать все, что захочет, без одобрения избирателей. Демократия - это здорово, но иногда диктатура лучше, быстрее, сильнее.

“Во-вторых, поскольку многие люди незнакомы с концепцией инфляционного налога (особенно в обществе, которое не жило в условиях высокой инфляции), они не осознают, что на самом деле платят его, что делает его очень популярным среди политиков”.

Чарльз, мы можем быть друзьями? Чарльз только что сказал, что вы слишком тупы и рассеянны, чтобы замечать, как правительство постоянно ласкает вас инфляцией.

Наконец, Чарльз точно объясняет, почему именно такая политика будет выбрана ФРС или любым другим центральным банком.

“Если, как я утверждаю ниже, политика, которая устранит проценты по резервам и потребует, чтобы значительная часть депозитов хранилась в качестве резервов, существенно снизит инфляцию, то я полагаю, что Правлению Федеральной резервной системы будет трудно удержаться от продолжения этой политики”.

Чтобы понять математику, лежащую в основе того, почему эта политика снижает инфляцию, пожалуйста, прочтите статью. Там есть подробный раздел, показывающий, почему эта политика на самом деле снижает инфляцию, необходимую правительству для снижения соотношения долга к ВВП.

Как банки могут дать отпор?

Как вы думаете, Джейми Даймон (генеральный директор JP Morgan) не примет меры предосторожности?

“Такое изменение политики не только снизило бы прибыльность банков, но и снизило бы реальную доходность банковских депозитов до уровня существенно ниже других показателей доходности ликвидных активов, что потенциально может спровоцировать новую эру “финансового невмешательства”, поскольку потребители и фирмы ищут альтернативы банковским депозитам, у которых низкая процентная ставка”.

Это было бы возвращением к периоду с 2008 по 2021 год, когда наличные деньги были мусором, потому что они практически ничего не приносили, а акции, недвижимость, криптовалюты, NFT, искусство и т.д. предлагали более высокую доходность. В результате капитал утек бы из банковской системы в эти финансовые активы.

Чарльз продолжает …

“Необходимость сохранения высокой инфляционной налоговой базы может привести к политическому выбору в пользу сохранения технологически отсталой банковской системы. (Это было бы продолжением и ускорением недавних политических тенденций, направленных на ограничение финтех-банков, о чем говорится у Calomiris, 2021.).

Простые в использовании цифровые банковские системы облегчают вывод денег из банковской системы. Одна из главных причин, по которой три американских банка обанкротились в течение двух недель, заключается в том, что теперь вкладчики могут перевести все свои деньги в другой банк менее чем за пять минут. Банкротство банка произошло так быстро, что руководство было не в силах это остановить. Если в игре присутствует фискальное доминирование, у банковских регуляторов нет причин поощрять больше инноваций.

“Конечно, банки и их политические союзники могут попытаться противостоять финансовым инновациям, позволяющим фирмам и потребителям выходить из банков, что привело бы к потенциально интересной борьбе за регулирование будущего финансового посредничества”.

Финансовое невмешательство

Финансовое невмешательство - это когда наличные деньги уходят из банковской системы в альтернативные источники из-за ничтожной доходности. Банкиры придумывают всевозможные новые и креативные способы предоставлять своим клиентам высокодоходные продукты, но при этом с большими комиссиями. Иногда регулирующие органы не очень довольны такой “изобретательностью” или “инновациями”.

Фискальное доминирование наблюдалось в США на протяжении всего периода войны во Вьетнаме. Чтобы сдерживать процентные ставки в условиях высокой инфляции, регулирующие органы США ввели предельные ставки по депозитам для банков. В ответ американские банки открыли оффшорные филиалы – в основном в Лондоне, вне контроля банковских регуляторов США, – которые могли свободно предлагать вкладчикам рыночную процентную ставку. Так родился рынок евродолларов, и он и связанные с ним производные финансовые инструменты с фиксированным доходом стали крупнейшими финансовыми рынками по объему торгов в мире.

Довольно забавно, что попытки контролировать что-то обычно приводят к созданию более крупного и неконтролируемого зверя. По сей день ФРС и Министерство финансов США едва ли понимают все закоулки евродолларового рынка, который американские банки были вынуждены создать, чтобы защитить свою прибыльность. Нечто подобное произойдет и с криптовалютой. Это один из примеров финансового невмешательства, о котором говорил Чарльз.

Главы крупных торговых посредников в мире традиционных финансов (TradiFi), таких как банки, брокерские конторы и управляющие активами, являются одними из самых умных людей на земле. Вся их работа заключается в том, чтобы заблаговременно прогнозировать политические и экономические тенденции и выстраивать свои бизнес-модели таким образом, чтобы они выживали и процветали. Джейми Даймон, например, в течение многих лет подчеркивал неустойчивый характер долговой нагрузки правительства США и привычки к расходованию бюджетных средств. Он и ему подобные знают, что грядет расплата, и результатом будет то, что прибыльность их финансовых институтов будет принесена в жертву ради финансирования правительства. Следовательно, они должны создать что-то новое в сегодняшней денежно-кредитной среде, сродни рынку евродолларов в 1960-х и 1970-х годах. Я считаю, что криптовалюты - это часть ответа.

Продолжающееся подавление криптовалют в США и на Западе в целом направлено на то, чтобы затруднить ведение бизнеса операторам, которые не оплачивают ланч в клубе Racquet & Tennis Club на Парк-авеню в Нью-Йорке. Вдумайтесь в это: как получилось, что Winklevii – два, получивших образование в Гарварде, миллиардера - не смогли добиться одобрения своего Bitcoin ETF в Америке, но, похоже, все пройдет гладко для старого Ларри Финка из BlackRock? Может быть, это потому, что политика BlackRock в области ESG более развита… Что я пытаюсь сказать, так это то, что криптовалюта сама по себе никогда не была проблемой – проблема в том, кто ею владеет.

Теперь понятно, почему банки и управляющие активами внезапно заинтересовались криптовалютой, как только их конкуренция прекратилась? Они знают, что правительство придет за их депозитной базой, и им нужно быть уверенными в том, что единственное доступное противоядие от инфляции - криптовалюта - находится под их контролем. Банки TradFi и управляющие активами будут предлагать криптовалютные фонды (ETF) или аналогичные управляемые продукты, которые предоставляют клиенту крипто-деривативы в обмен на фиатные деньги. Управляющие фондами могут взимать вопиющие комиссионные, потому что это единственная игра в городе, которая позволяет инвесторам легко продавать фиат за криптовалютную прибыль. Если криптовалюта в ближайшие десятилетия может оказать большее влияние на денежную систему, чем рынок евродолларов, то TradFi может с лихвой окупить свои потери из-за неблагоприятного банковского регулирования. Они делают это, становясь крипто-энтузиастами для своих многотриллионных депозитных баз.

Единственная загвоздка заключается в том, что TradFi настолько хорошо справилась с созданием негативного впечатления о криптовалютах, что политики действительно поверили в это. Теперь компании TradFi необходимо изменить ход событий, чтобы финансовые регуляторы предоставили им возможность контролировать движение капитала в условиях, когда федеральное правительство вводит этот скрытый инфляционный налог на вкладчиков банков.

Банки и финансовые регуляторы могли бы легко найти общий язык, ограничив выкуп в натуральной форме любых предлагаемых криптовалютных финансовых продуктов. Это означает, что владельцы любого из этих продуктов никогда не смогут выкупить и получить криптовалюту. Они смогут выкупать и получать только доллары, которые будут возвращены обратно в банковскую систему, которая имеет их спереди, сзади и сбоку.

Более философский вопрос заключается в том, сможем ли мы сохранить дух лорда Сатоши, когда индустрия наводнена, возможно, триллионами долларов, вложенными в финансовые продукты, прочно закрепленные в фиатной системе TradFi. Ларри Финку наплевать на децентрализацию. Его бизнес основан на централизации активов в BlackRock. Какое влияние оказал бы такой управляющий активами, как BlackRock, на предложения по улучшению Биткойна, которые, например, повысили бы конфиденциальность или устойчивость к цензуре? BlackRock, Vanguard, Fidelity и т.д. поспешат предложить ETF, которые отслеживают индекс публично котирующихся компаний по майнингу криптовалют. Очень быстро майнеры обнаружат, что эти управляющие мегаактивами будут контролировать большие пакеты акций с правом голоса и будут влиять на управленческие решения. У меня есть надежда, что мы сможем остаться верными нашему Господу, но дьявол ждет и предлагает песню сирен, перед которой многие не могут устоять.

Прежде чем я выскажу несколько заключительных мыслей о трейдинге, позвольте мне спросить Чарльза, есть ли какой-либо другой способ решить проблемы финансовой системы США?

“Альтернативный путь политики, конечно, с меньшим инфляционным налогообложением, состоял бы в том, чтобы правительство решило сократить бюджетный дефицит и тем самым избежать необходимости роста инфляции и ее неблагоприятных последствий для банковской системы”.

Ух ты, это же так просто! Но погодите – Чарльз окатывает холодной водой эту глупую идею.

“Однако проводить такую политику может быть непросто, учитывая, что основными факторами, способствующими будущему дефициту, являются крупные выплаты по программе здравоохранения и социальному обеспечению. Кроме того, расходы на оборону, по-видимому, возрастут в результате растущих геополитических рисков, связанных с Китаем”.

Три крупнейших привычки правительства США к расходованию средств политически неприкосновенны. На этом дебаты заканчиваются – вместо этого правительство США должно напечатать деньги.

“В конечном счете, представляется вероятным, что США либо придется принять решение об ограничении социальных выплат, либо рискнуть в будущем значительно более высокой инфляцией и финансовой отсталостью”.

“...банки и их политические союзники удвоят свои усилия по использованию регулирования для защиты банковской системы от инноваций и конкуренции, как они уже делают (см. Calomiris, 2021). В конечном счете, США могут столкнуться с политическим выбором между реформированием программ социального обеспечения и терпимостью к высокой инфляции и финансовой отсталости”.

Я до сих пор не могу поверить, что только что прочитал свои тезисы на веб-сайте ФРС Сент-Луиса. Спасибо, Чарльз, ты мой друг.

Уэда-Домо

Чтобы оценить, доминирует ли фискальная система над Банком Японии, давайте проведем контрольный эксперимент, используя необходимые условия, которые Чарльз привел ранее.

Действительно ли у японского правительства очень высокое соотношение долга к ВВП?

Да – при 226% это один из крупнейших показателей в развитом мире.

Может ли правительство позволить себе реальные ставки на уровне долгосрочного среднего значения в 2%?

Нет. Инфляция в Японии за июль составила 3,3%. Если мы добавим к этому уровню 2% (долгосрочная средняя реальная доходность облигаций), то получим 5,3%. Если бы Министерству финансов Японии пришлось финансировать весь долг на этих уровнях, то процентные расходы кратно превысили бы налоговые поступления.

Был ли неудачный аукцион по государственным облигациям?

Да. Аукцион по 20-летним государственным облигациям Японии на прошлой неделе практически провалился. У него был самый большой хвост почти за 40 лет. Это означает, что частные инвесторы восстают против покупки долгосрочных долговых обязательств с такой огромной отрицательной реальной доходностью.

Ставит ли центральный банк во главу угла сохранение низких ставок, а не повышение их для борьбы с инфляцией?

Да. Инфляция в Японии находится на самом высоком уровне почти за 40 лет. И все же Банк Японии продолжает публиковать бессмысленные прогнозы, в которых все говорят, что в “будущем” он вернется к уровню ниже 2%, и поэтому они должны продолжить смягчение. Это не имеет смысла, потому что инфляция у них уже больше года составляет >2%. Они не определили, как долго инфляция должна быть выше 2%, чтобы они могли объявить об успехе и прекратить печатать деньги для снижения доходности JGB путем покупки облигаций.

Сверхнизкие урожаи стимулируют возрождение “животного духа” у простых японцев. Некоторыми примерами могут служить бурно развивающийся фондовый рынок (Nikkei близок к тому, чтобы отыграть максимум пузыря 1989 года), а также тот факт, что цены на квартиры в крупных городах, таких как Токио, быстро растут. Анекдотично, но я слышу от друзей в Японии, что работники увольняются с "работы на всю жизнь", чтобы стать работниками по контракту с меньшими льготами и получать мгновенную прибавку минимум на 30%.

Поскольку цены на все реальное и финансовое растут, становится все меньше стимулов оставлять деньги в банке с низкой доходностью. Банк Японии должен действовать в ближайшее время, чтобы иметь максимально возможную депозитную базу для введения инфляционного налога. Одно из обсуждений в Джексон-Хоул могло бы заключаться в том, чтобы Банк Японии пошел первым, установив высокие требования к банковским резервам и вынудив эти резервы покупать государственный долг. Это оставляет ФРС и Казначейству США возможность сначала понаблюдать за воздействием политики на одного из вассалов Америки и при необходимости скорректировать ее, прежде чем аналогичные действия будут предприняты на территории США.

Давай заработаем немного гребаных денег

Статья доктора Каломириса представляла собой очень надежное “решение” проблем ФРС и Министерства финансов США. Я собираюсь сделать серьезную ставку на то, что это наиболее вероятный путь к поиску лоха для покупки долгосрочных казначейских облигаций США с приемлемой доходностью для правительства. Теперь вопрос в том, как позиционировать мой портфель, чтобы сидеть сложа руки и ждать, пока фискальное доминирование заставит выполнять политические предписания, описанные доктором Каломирисом.

В настоящий момент наличные деньги - это отличный вариант, потому что в широком смысле только технологические акции крупных компаний и криптовалюты превзошли их в плане финансовой доходности. Мне нужно есть, и, к сожалению, я по большей части не зарабатываю, владея технологическими акциями или криптовалютой. Технологические акции не выплачивают дивидендов, и нет безрисковых биткойн-облигаций, в которые можно инвестировать. Зарабатывать около 6% на моем фиате - это здорово, потому что я могу оплачивать расходы на жизнь, не продавая и не занимая в долг под свою криптовалюту. Поэтому я переведу всё из фиатных денег в MMF и криптовалюту.

Я не знаю, когда рынок казначейских облигаций США рухнет и вынудит ФРС к действию. И учитывая, что политика требует от ФРС продолжения повышения ставок и сокращения своего баланса, можно с уверенностью предположить, что долгосрочные ставки продолжат расти. Доходность 10-летних UST недавно превысила 4%, и доходность находится на локальных максимумах. Вот почему рисковые активы, такие как криптовалюта, подвергаются критике. Рынок считает, что более высокие долгосрочные ставки вредят активам с бесконечной дюрацией, таким как акции и криптовалюты.

В своей последней заметке Daddy Felix предсказал надвигающуюся серьезную коррекцию рынка по всем активам, включая криптовалюту. Я должен быть в состоянии получать доход и выдерживать рыночные потери в криптовалюте. Мой портфель ориентирован именно на это.

Я считаю, что у меня правильный прогноз на будущее, потому что ФРС уже дала понять, что остатки банковских резервов должны расти, и предсказуемо, что банковская индустрия была недовольна. Рост доходности долгосрочных казначейских обязательств США является симптомом разложения в структуре рынка. Китай, экспортеры нефти, Япония, ФРС и т.д. по разным причинам больше не покупают казначейские облигации США. Если обычные покупатели бастуют, то кто же выйдет на рынок с низкой доходностью, чтобы приобрести долговые обязательства на триллионы долларов, которые Казначейство США должно продать в ближайшие месяцы? Рынок движется к сценарию, предсказанному д-ром Каломирисом: в конце концов произойдет неудачный аукцион, который заставит ФРС и Казначейство действовать.

Рынок пока не осознает, что чем быстрее ФРС потеряет контроль над рынком казначейских облигаций США, тем быстрее произойдет возобновление снижения ставок и количественного смягчения. Мы уже доказали это ранее в этом году, когда ФРС отказалась от ужесточения денежно-кредитной политики, увеличив свой баланс на сотни миллиардов в течение нескольких торговых дней, чтобы “спасти” банковскую систему от дефолтов различных региональных банков. Дисфункциональный рынок казначейства США выгоден для рисковых активов с ограниченным предложением, таких как биткоин. Но инвесторов традиционно не учили думать о взаимосвязи между фиатными безрисковыми доходными облигациями и фиатными рисковыми активами. Мы должны спуститься, чтобы подняться наверх. Мы должны падать, чтобы подниматься. Я не собираюсь бороться с рынком, а просто сижу тихо и принимаю стимулы (от ФРС).

Я также верю, что в какой-то момент больше инвесторов произведут математические расчеты и поймут, что ФРС и Казначейство США вместе взятые раздают миллиарды долларов в месяц богатым вкладчикам. Эти деньги должны куда-то деваться, и часть из них перейдет в технологические акции и криптовалюту. Какими бы апокалиптичными ни казались основные финансовые СМИ в связи с резкой коррекцией цен на криптовалюты, существует много наличных денег, которые нуждаются в размещении в финансовых активах с ограниченным запасом, таких как криптовалюта. В то время как некоторые думают, что мы собираемся откатиться ниже 20 000 долларов по биткоину, я склонен думать, что начало третьего квартала мы проведем в районе 25 000 долларов. Способность криптовалют пережить бурю будет напрямую связана с объемом процентных доходов, ищущих себе новое пристанище.

Вместо того, чтобы бояться этой крипто-слабости, я приму ее. Поскольку я не использую кредитное плечо в этой части своего портфеля, меня не волнует, если произойдет значительное снижение цен. Используя алгоритмы, я буду терпеливо покупать несколько славных щиткоинов, которые, как я верю, будут на вершине, когда вернется бычий рынок.

Я все еще должен читателям свое заключительное эссе о грядущей мании ИИ + криптовалюты. Увы, я все еще накапливаю щиткоин, о котором намерен довольно подробно рассказать в этом эссе. Он упал на 99% по сравнению с рекордными показателями 2021 года, и я хочу ещё! Мне нравится ловить рыбу на дне в глубине медвежьего рынка, когда я верю, что там есть настоящее качество. Если вы окажетесь в Сингапуре на Token2049, пожалуйста, приходите на мой основной доклад, где я расскажу о своих инвестиционных тезисах по этому щиткоину.

Но пока что ФРС в полной заднице, потому что она не может сосредоточиться на главном. Я, с другой стороны, стал лучше после нескольких уроков, и теперь настало время откинуться назад, довериться кайту и перелететь на нем через Атлантику.

Моя всепоглощающая никудышность вдохновила меня посвятить приличное количество времени тому, чтобы стать лучше. Что делает этот вид спорта трудным для меня, так это сочетание необходимости концентрироваться на кайте, который прикреплен к вашему поясу и может легко одолеть вас, а также необходимости вставать на доску и ориентироваться в постоянно меняющихся водных условиях. В кайтсерфинге нет времени на отдых, по крайней мере, для меня, поскольку я постоянно концентрируюсь на всех этих переменных - и при этом я все равно похож на Гамби, болтающегося в воде.

Несколько лет назад на Маврикии я провел неделю, занимаясь кайтсерфингом, и мне казалось, что я делаю хорошие успехи. Я мог повернуть против ветра и почти без остановки переходить с левого курса на правый. Но до того, как я попал на Фуэртaвентуру несколько недель назад, прошло много лет с момента моего последнего урока. Тем не менее, я был уверен, что смогу продолжить обучение с того самого момента, на котором остановился. Wrong.com.

В летние месяцы ветер на Фуэртевентуре сильный и постоянный. Однако кайт-школы не берут учеников на пляжи, поскольку, хотя вода там неглубокая, там много открытых скал. Учитывая склонность учеников к тасканию кайтов за собой, нет смысла устраивать с ними регулярные поединки "человек против камня", даже если у них есть соответствующее защитное снаряжение. Поэтому вместо этого школы отправляются в открытый океан для проведения занятий.

Остров Фуэртевентура расположен недалеко от побережья северо-западной Африки, в окружении бурных вод Атлантики. Волны в открытом океане значительно повышают уровень сложности для начинающих. Когда я катался на лодке по океану в свой первый день, я подумал про себя: “Черт возьми, надеюсь, я не вернусь в мешке для трупов”. Мое снаряжение состояло из гидрокостюма, спасательного жилета, ремней безопасности и шлема, и все же я по-прежнему чувствовал себя полностью беззащитным перед стихией. Прыгнув в воду, вы покачиваетесь, как человеческий буй на полуметровых волнах. Затем подъезжает инструктор, прикрепляет кайт, бросает тебе доску, и наступает время "обучения".

Я смог встать и немного покататься, но мне было довольно трудно оценить, какую мощность нужно придать кайту, чтобы я мог сохранять контроль и кататься по волнам. Как это всегда бывает, я часто давал кайту слишком большую мощность и бросался со своей доски в воду, иногда шлепаясь в воду лицом вперед. Скажу вам - это чертовски больно. Это довольно нервирует - быть привязанным к воздушному змею (кайту) на высоте 25 метров над тобой, в то время как неспокойная Атлантика сотрясает тебя, и в поле зрения почти нет других людей. Потребовалось много концентрации, чтобы успокоить сердцебиение и просто расслабиться.

Условия на Маврикии были совсем другими. Школа кайтинга располагалась в защищенной лагуне с водой глубиной по пояс на протяжении нескольких километров. Не было никаких волн. Когда вы падали, вы могли просто запустить свой кайт, подойти к своей доске, и снова встать и кататься.

Я знаю, большинству из вас наплевать на мои попытки улучшить свои навыки кайтсерфинга, но я обещаю, что в моих бреднях есть смысл. Подробнее об этом чуть позже; а пока все, что вам нужно знать, это то, что каждый, кто сегодня управляет деньгами, глубоко погружен в аналогии, сравнивающие то, как Федеральная резервная система США справлялась с инфляцией в начале 1980-х и сегодня. Председатель ФРС Джером Пауэлл считает, что на данный момент он - Пол Волкер (председатель ФРС, которому приписывают победу над инфляцией в 1970-х годах), и поэтому мы можем ожидать, что он попытается применить то же лекарство и избавить Америку от инфляции. Он практически говорил об этом во многих интервью с конца 2021 года, когда впервые дал понять, что ФРС начнет ужесточать денежно-кредитную политику путем повышения процентных ставок и сокращения своего баланса.

Проблема в том, что экономические и денежно-кредитные условия в США сегодня заметно отличаются от тех, что были в 1980 году. Любой, кто думает, что ФРС может действовать по тому же сценарию и добиться того же результата, испытает нечто похожее на мой недавний эпизод с кайтсерфингом. Короче говоря, то, что работало в идиллических условиях прошлого, не будет успешным в грубых, шумных и конкурентных условиях сегодняшнего дня.

В этом эссе, я хочу показать читателям, как ФРС обречена на провал, и что чем больше они будут пытаться выправить ситуацию с помощью "Волкерномики", тем дальше они будут толкать США в направлении, прямо противоположном желаемому. ФРС хочет снизить внутреннюю инфляцию в США, но чем больше они одновременно повышают ставки и сокращают свой баланс, тем больше стимулов получат богатые владельцы активов. Федеральное правительство США похлопает ФРС по плечу, чтобы она изменила тактику, и я сошлюсь на статью профессора экономики Колумбийского университета доктора Чарльза Каломиса, которая была опубликована не кем иным, как ФРС Сент-Луиса. ФРС спокойно говорит рынку, что она облажалась, и намечает свой путь к исправлению ситуации. И, как мы знаем, путь к искуплению всегда требует усиления финансовых репрессий и печатания денег. Да здравствует лорд Сатоши!

Снова в воду

Когда вы берете уроки кайтсерфинга, к вашему шлему прикрепляется рация, чтобы инструктор мог давать вам обратную связь. Одной из моих самых частых ошибок было то, что, когда я наконец снова находил свою доску, я больше сосредотачивался на доске, чем на кайте. "Сначала управляй кайтом, потом бери доску", - гремело мне в ухо снова и снова. Сначала мне нужно было сосредоточиться на самом важном – воздушном змее, – прежде чем переходить к самой интересной части: просунуть ноги в ремни и попытаться прыгнуть в воду.

ФРС в настоящее время пытается добиться чего-то подобного. Они хотят контролировать как количество, так и цену денег. Я считаю, что количество денег важнее их цены, аналогично тому, как контроль над воздушным змеем, который физически прикреплен к вам, важнее вашей доски, которая может свободно перемещаться.

ФРС контролирует количество денег, изменяя размер своего баланса. ФРС покупает и продает казначейские облигации США (UST) и ценные бумаги, обеспеченные ипотекой США (MBS), что приводит к росту и падению ее баланса. Когда баланс растет, они называют это количественным смягчением (QE); а когда он падает, они называют это количественным ужесточением (QT). Отдел торговли ФРС Нью-Йорка управляет этими операциями на открытом рынке. Из-за того, что ФРС владеет и торгует UST и MBS на триллионы долларов, я утверждаю, что рынки с фиксированным доходом в США больше не свободны, потому что у вас есть организация, которая может печатать деньги по своему усмотрению и в одностороннем порядке изменять банковские и финансовые правила, которая всегда торгует на рынке и привязывает ставки к той позиции, которая является политически выгодной. Не боритесь с ФРС, если не хотите, чтобы вас покалечили.

Когда Волкер пришел к власти в ФРС, он выступал за то, что в то время считалось безумной политикой: ориентироваться на количество денег и позволять их цене (Fed Funds Rate "FFR" или краткосрочные ставки) идти туда, куда пожелает рынок. Волкера не волновало, если краткосрочные ставки резко вырастут, лишь бы деньги/кредиты были удалены из финансовой системы. Чрезвычайно важно понимать это; хотя ФРС в 1980-х годах могла повышать или снижать процентную ставку, она не пыталась заставить рынок торговать на этом уровне. Единственной переменной, которая изменилась с точки зрения ФРС, был размер ее баланса.

Начиная с недавнего времени, ФРС стремилась обеспечить соответствие краткосрочных рыночных ставок ее учетной политике. Способ, которым ФРС добивается этого, заключается в установлении ставок как по своей программе обратного репо (RRP), так и процентов по остаткам резервов (IORB) между нижней и верхней границами своей учетной ставки.

Я знаю, что уже объяснял это раньше, но если вы не понимаете механику того, как это работает, то вы не будете иметь представления о том, как ФРС и другие центральные банки оказывают влияние на мировые денежные рынки. Несведущие трейдеры - это разорившиеся трейдеры. Разорившиеся трейдеры не платят комиссионных, так что я заинтересован в том, чтобы вы все выжили.

Одобренным участникам, таким как банки и фонды денежного рынка (MMF), разрешается размещать доллары в ФРС на условиях "овернайт" и получать доход по ставке RRP, установленной ФРС. Это означает, что розничные и институциональные вкладчики не будут приобретать облигации, деноминированные в долларах США, с доходностью ниже указанной. Зачем брать на себя больший кредитный риск и получать меньший процент, чем если бы вы могли разместить деньги в ФРС на безрисковой основе? Я не должен быть таким самонадеянным – держу пари, Су и Кайл из ныне несуществующей Three Arrows Capital могли бы придумать способ убедить людей в том, что это разумное инвестирование.

Чтобы сохранить определенную сумму банковских резервов, размещенных (депонированных) в ФРС, ФРС подкупает банки, выплачивая им проценты по этим остаткам. Ставка IORB является еще одним ограничивающим фактором, поскольку банк не будет выдавать кредиты частному лицу, корпорации или правительству США под меньший процент, чем он получает от ФРС без риска.

Существует также точка зрения, согласно которой ФРС должна платить вкладчикам RRP и IORB, чтобы уменьшить количество денег, находящихся в свободном обращении. В общей сложности на этих счетах размещено почти 5 трлн долларов; представьте себе уровень инфляции, если бы эти деньги действительно использовались для создания займов в реальном секторе экономики. ФРС создала так много денег с помощью своих программ количественного смягчения после GFC 2008 года, что ежемесячно выплачивает миллиарды процентов, чтобы предотвратить его вливание в денежную систему. Какой бы ни была причина, они создали для себя дерьмовую ситуацию, чтобы снова и снова “спасать” фиатную банковскую систему от разрушения.

На практике:

Нижняя граница ставки по федеральным фондам 5,25% < Ставка RRP 5,30% < Ставка IORB 5,40% < Верхняя граница ставки по федеральным фондам 5,50%

В настоящее время ФРС устанавливает краткосрочные ставки и управляет размером своего баланса. Пауэлл уже отрекся от своего бога Волкера в очень важном направлении. Чтобы эффективно манипулировать краткосрочными ставками, ФРС должна печатать деньги, а затем раздавать их вкладчикам RRP и IORB. Проблема заключается в том, что если ФРС считает, что для того, чтобы убить инфляцию, она должна одновременно повышать процентные ставки и сокращать размер своего баланса, то это означает, что она отрезает себе нос, чтобы остричь лицо.

Чтобы понять, почему текущая политика ФРС является контрпродуктивной, давайте сначала рассмотрим банковскую систему в отдельности. Когда ФРС проводит количественное смягчение, она покупает облигации у банков и зачисляет их в резервы ФРС (т.е. IORB увеличивается). При проведении QT происходит обратное. Если бы ФРС просто проводила QT, то IORB неуклонно снижался бы. Это означает, что банки должны сократить объем кредитов реальному сектору экономики и требовать более высокой процентной ставки по любым займам или инвестициям в ценные бумаги, потому что у них есть еще миллиарды в высокодоходных облигациях, которые они купили у ФРС. Это одна сторона.

Другая сторона заключается в том, что при объеме ~3,2 трлн. долл. у банков все еще остается много ненужных им IORB, и эти деньги хранятся в ФРС, зарабатывая проценты. Каждый раз, когда ФРС повышает ставки, она ежемесячно отдает тем же банкам еще миллиарды.

ФРС постоянно добавляет (QE) и забирает (QT) резервы у банков, поскольку они пытаются контролировать количество и цену денег. Позже я математически покажу, насколько это бесполезно, но сначала я хотел предоставить некоторый контекст, прежде чем представить некоторые таблицы.

QT напрямую не влияет на обычных вкладчиков - физических лиц и корпораций; однако, раздавая миллиарды в месяц вкладчикам RRP, ФРС затрагивает и эти группы. Причина, по которой ФРС раздает наличные этим людям, заключается в том, что они хотят контролировать цену денег. Это также напрямую противодействует эффекту ужесточения QT, поскольку ФРС раздает бесплатные деньги богатым рантье, которыми являются частные лица, компании и банки. Если у вас есть куча наличных денег, и вы не хотите ни заниматься финансовым анализом, ни рисковать, вы можете заработать почти 6%, разместив депозит в ФРС. Каждый раз, когда ФРС повышает ставки, я радуюсь, потому что знаю, что получаю больше бесплатных денег на свой счет в MMF.

Чтобы подвести итог тому, как ФРС пытается оседлать двух лошадей одной задницей, вот несколько удобных таблиц.

Формально ФРС должна сокращать свой баланс на 95 млрд. долл. в месяц, но в последние месяцы она сокращала в среднем только 80 млрд. долл.

Глядя на эти две таблицы, вы бы пришли к выводу, что ФРС по-прежнему придерживается ограничительных мер, поскольку общая сумма потери ликвидности составляет 57,47 миллиарда долларов в месяц. Однако я опустил важный источник свободных денег: процентные платежи по казначейским обязательствам США. В следующем разделе я объясню, как действия ФРС влияют на способность Правительства США финансировать себя за счет продажи облигаций. Когда добавляется этот фрагмент, поиски сэра Пауэлла выглядят гораздо более причудливыми..

Главное здесь заключается в том, что в 1980 году отношение долга США к ВВП составляло 30%. Сегодня этот показатель составляет 118%. Это означает, что, когда Волкер начал ужесточать денежную массу и ставки резко выросли, финансы правительства США не пострадали столь существенно, поскольку у правительства не было большого непогашенного долга. Это полная противоположность 2023 году, поскольку долговой профиль сегодня в 4 раза больше.

Это отличный график, опубликованный Gavekal Research, посвященный безудержному росту долга правительства США. Если долг растет теми же темпами, что и номинальный ВВП, то он устойчив; когда он растет почти в два раза быстрее номинального ВВП, наступает время “rut roh”.

Баланс госдолга США оказывает большое влияние на эффективность повышения ставок. Поскольку Казначейство США не найдет покупателей долга ниже ставки по фондам ФРС, каждый раз, когда Пауэлл повышает ставки, Казначейству становится дороже финансировать правительство. Из-за короткого/среднего срока погашения долга США (2-3 года) и высокого и растущего бюджетного дефицита, Казначейство США вынуждено выпускать все больше и больше долговых обязательств, чтобы погасить старый долг, профинансировать выплаты процентов по текущему долгу и оплатить государственные расходы. В результате процентные платежи, которые Казначейство США должно выплачивать держателям долгов, бьют по карману сильнее, чем бьется сердце Сэма-банкмена Фрида на Emsam.*

Emsam - препарат, обычно используемый для лечения депрессии или болезни Паркинсона, но используемый без рецепта из-за его преимуществ для повышения бдительности и концентрации внимания.

- прим. Holy Finance

По состоянию на 2 квартал 2023 года, Казначейство США ежегодно выплачивает держателям долговых обязательств около 1 трлн долларов в виде процентов. На макроуровне ясно, что когда ФРС повышает ставки, это заставляет Казначейство США раздавать стимулы богатым людям в виде процентных выплат. В сочетании с деньгами, предоставляемыми через RRP и IORB, стремление ФРС контролировать цену и количество денег с целью ужесточения денежно-кредитных условий и снижения инфляции приводит к противоположному эффекту. Денежные условия для владельцев активов улучшаются ежемесячно.

По моим оценкам, чистый приток ликвидности составляет ~23 миллиарда долларов каждый месяц.

Этого не произошло бы в 1980-х годах, поскольку долговой профиль правительства США не требовал больших расходов на выплату процентов для финансирования прошлых, настоящих и будущих долгов. И что еще более важно, ФРС выплачивала проценты не для того, чтобы зафиксировать цену денег и/или попытаться противодействовать потенциальным инфляционным последствиям прошлой глупости.

Потребительские корзины

Почему экономический рост в США высокий, в то время как региональные банки - ходячие мертвецы, а различные показатели показывают, что малый бизнес, который питает американскую экономику, испытывает трудности? Это потому, что богатые люди тратят деньги на услуги.

Америка, да, черт возьми!!!! ФРС Атланты оценивает ВВП в режиме реального времени, и американская экономика находится на подъеме. В начале квартала существует большая вероятность ошибок, но даже вычитание 2% все равно оставляет прогноз в размере 3% реального роста ВВП в годовом исчислении, что поразительно.

Когда большинство американских простолюдинов получили свои стимулы от COVID, они пошли и купили то, что им было нужно (или, по крайней мере, то, что им внушили купить в социальных сетях). Люди покупали новые автомобили, загородные дома, стиральные машины и т.д. Вот почему товарная инфляция резко возросла, и во всем мире не было товаров на складе: потому что американский средний класс, который довольно богат по сравнению со среднестатистическим гражданином мира, покупал товары. Но у богатых людей все это уже есть. На самом деле, я бы сказал, что существует ограничение на количество бутылок Dom P, которые можно распылять в ночных клубах, хотя я знаю, что Джо Лоу может со мной не согласиться. Когда вы даете деньги богатым людям, они тратят больше на услуги и покупают больше финансовых активов. Вы переходите от дешевого маникюра за углом к маникюру в салоне Bastien.

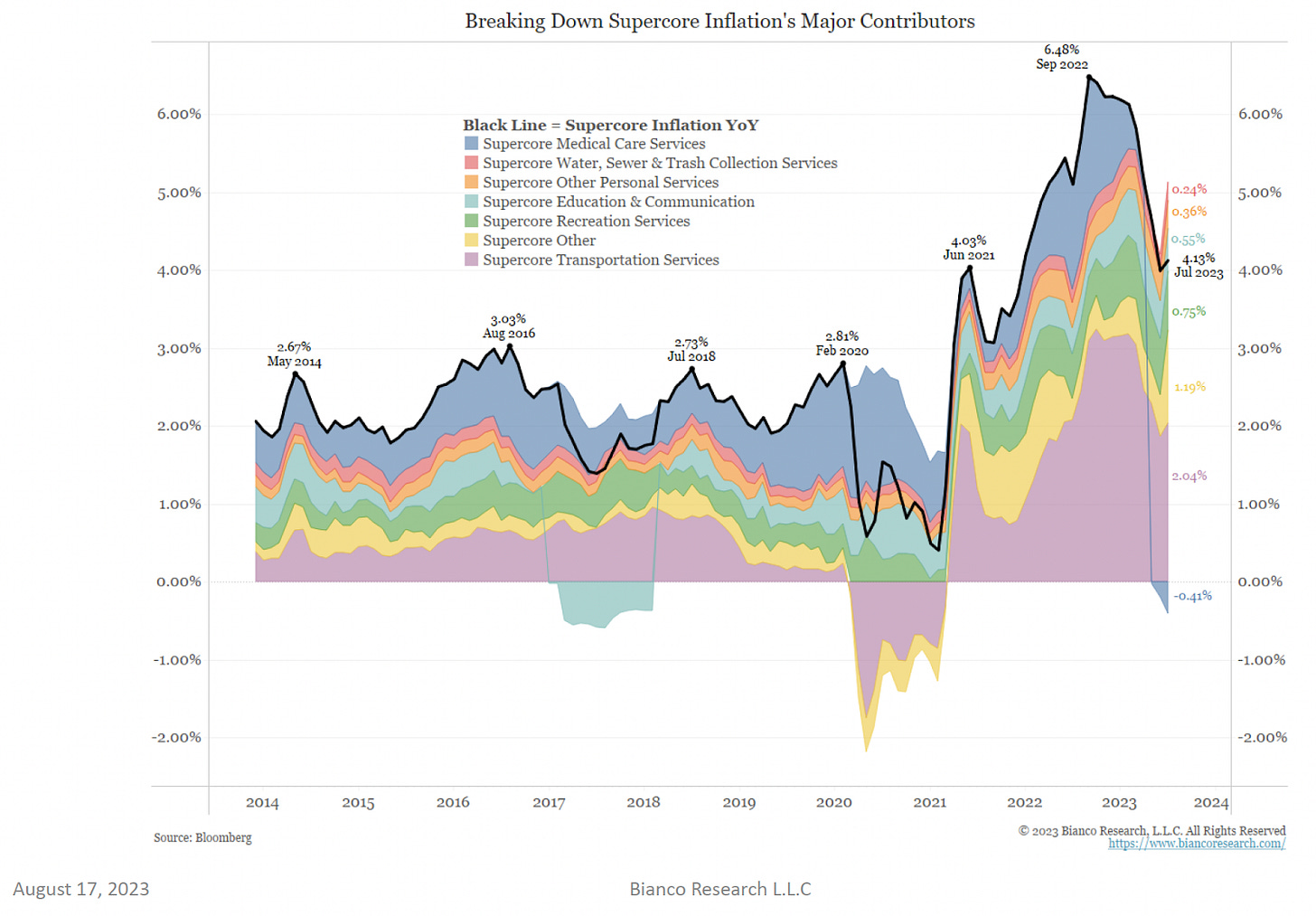

Услуги составляют значительную часть корзины индекса потребительских цен (ИПЦ). ФРС выдвинула показатель “сверхосновной” инфляции, который в основном относится только к услугам.

- Разве это не были веселые летние каникулы в Европе, милая? Как насчет того, чтобы в следующий раз арендовать шале baller в Аспене на лыжный сезон? Не волнуйся, детка, мы можем себе это позволить – и все благодаря Powell Power ”.

Пауэлл и его сотрудники полностью сосредоточены на том, чтобы добиться заметного снижения этого показателя инфляции. Но как она может снизиться, если каждый раз, когда они применяют лекарство (повышение процентных ставок), это на самом деле делает самых крупных потребителей услуг богаче?

Инфляция в сфере услуг является самым высоким из всех манипулируемых правительством индексов инфляции.

Дисперсия

Прежде чем перейти к будущему, давайте рассмотрим недавнее прошлое.

Просто потому, что ФРС вливает ликвидность на рынки, это не означает, что все активы будут дорожать.

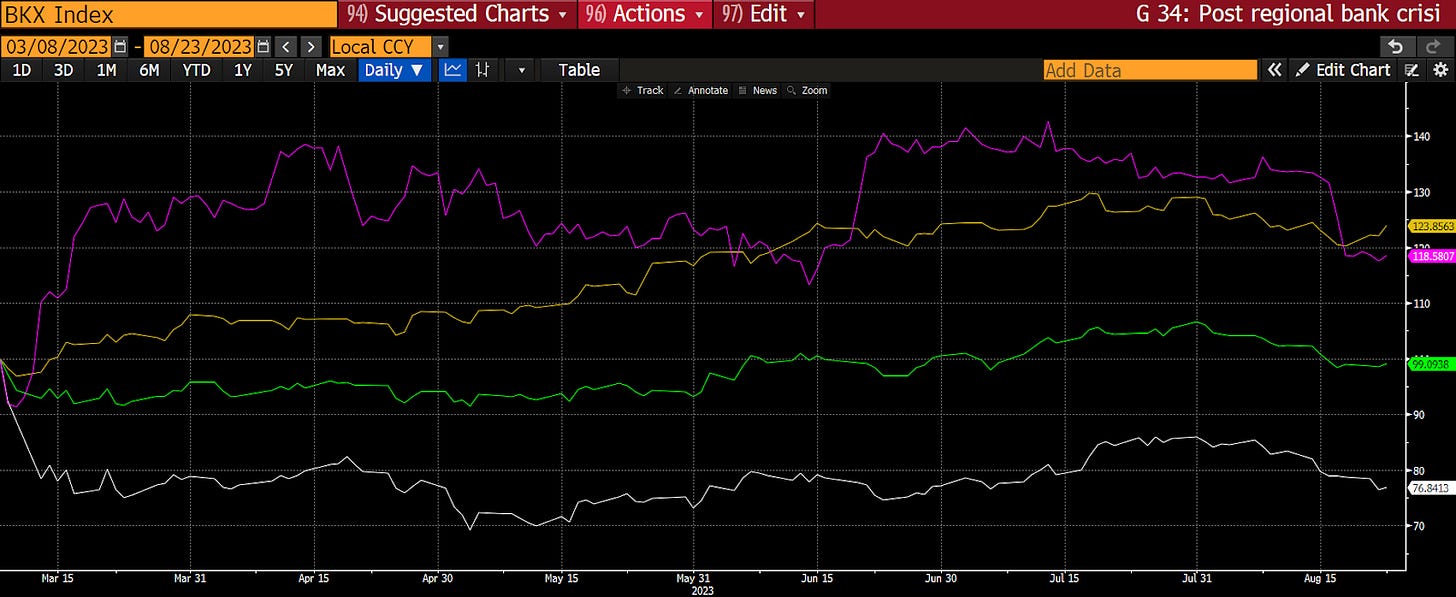

я взял начальный индекс за 100 по состоянию на 8 марта 2023 года (день, когда Silvergate подала заявление о банкротстве) и изучил показатели индекса региональных банков США (белый), индекса Russell 2000 (зеленый), индекса Nasdaq 100 (желтый) и биткоина (пурпурный).

Если вы не относитесь к американскому банку Too Big to Fail (слишком большой, чтобы обанкротиться) (TBTF), которых насчитывается 8, то вам крышка. Именно об этом говорит нам индекс региональных банков, который снизился на 24%. Эти банки не могут зарабатывать деньги, когда розничные вкладчики могут получать почти 6% от ФРС, но кредитный портфель банков дает доходность от 2% до 3% (это было подробно объяснено в моем эссе “Кайсеки - ссылка на перевод”). Эта проблема только усугубляется по мере того, как ФРС продолжает повышать процентные ставки. Агентство Moody's недавно понизило рейтинги уймы небольших банков из-за этого явления.

Как обычно говорит Лейси Хант, у вас не может быть здоровой экономики, если ваши банки больны. Предприятия, которые нанимают людей и питают экономику США, полагаются на региональные банки в получении кредитов. Эти банки не могут предоставить его, пока их балансы находятся в таком состоянии; следовательно, эти предприятия по-прежнему не смогут расширяться и во многих случаях обанкротятся. Именно об этом говорит нам индекс Russell 2000, который включает в себя в основном небольшие компании. За последний квартал он почти не вырос.

Крупным технологическим компаниям и компаниям с искусственным интеллектом не нужны банки. Либо их бизнес сверхприбыльный, и любые капитальные вложения могут финансироваться непосредственно за счет нераспределенной прибыли, как в случае с Google, Facebook, Microsoft, Apple и т.д., либо они извлекают выгоду из бума искусственного интеллекта, как NVIDIA. Я получаю так много презентаций о том или ином новом венчурном фонде “AI”. Если бы я хотел сжечь свои деньги, я бы предпочел сделать это в ночном клубе, поэтому я пропускаю эти новые фонды. Очевидно, что именно сюда направляются те, у кого есть свободные денежные средства, и я не сомневаюсь, что стартапы в области искусственного интеллекта получат все необходимые им денежные средства. Если банковская система США больна, технологиям на это наплевать. Те, у кого есть свободный капитал, с радостью регистрируются и покупают лучшие технологии снова и снова. Вот почему индекс Nasdaq 100 вырос на 24% с начала банковского кризиса.

Одно из ценных предложений Биткойна заключается в том, что он является противоядием от разрушенной, коррумпированной и паразитирующей фиатной банковской системы. Таким образом, по мере того, как банковская система дает сбои, ценностное предложение Биткойна становится все сильнее. Кроме того, биткойн выигрывает от увеличения фиатной ликвидности. Богатым людям не нужны реальные вещи; им нужны финансовые активы, чтобы они могли без особых усилий потреблять то, чего желают их сердца. Предложение биткоина ограничено, и поэтому по мере роста знаменателя фиатной бумаги будет расти и стоимость биткойна в фиатных валютах. Именно поэтому с марта биткойн вырос на 18%.

До тех пор, пока ФРС будет придерживаться своего нынешнего курса, акции технологических компаний и криптовалюты будут продолжать расти. Помимо больших технологий и криптовалют, ничто другое не приносит больше прибыли, чем простое хранение денег в ФРС с доходностью, близкой к 6%. Если вы инвестируете не в долларах США, доходность денежных средств, размещенных в краткосрочных государственных облигациях или на банковском счете, скорее всего, превышает базовый индекс фондового рынка вашей страны. Например, в Бразилии процентная ставка центрального банка составляет 13,15%, а индекс Ibovespa вернулся только на ~5% в годовом исчислении на сегодняшний день. Во всем мире наличные - король.

В ловушке

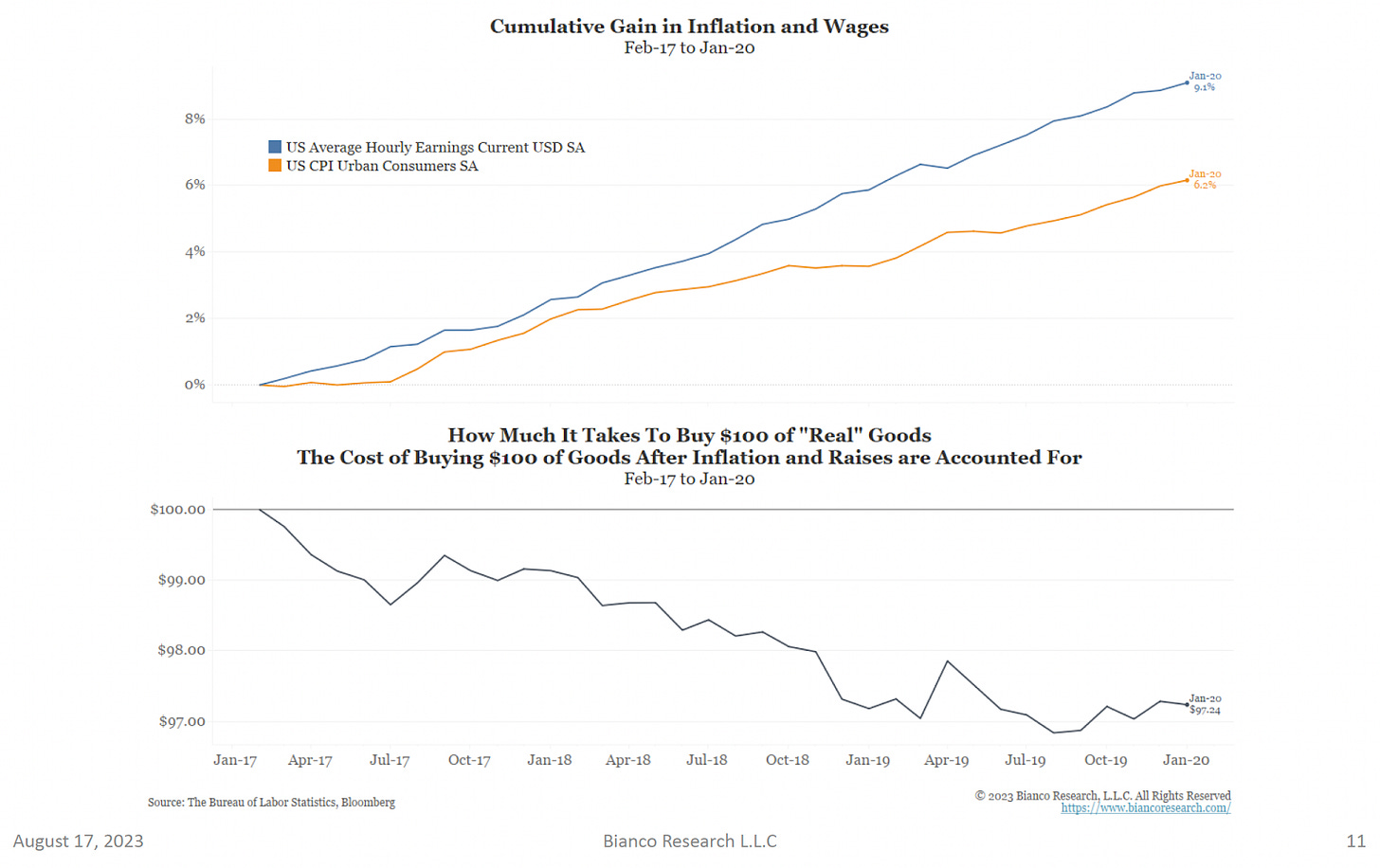

Эпоха Трампа

Этот график от Bianco Research показывает, что с 2017 по 2020 год, когда Трамп был президентом США, заработная плата опережала инфляцию. Это показано нисходящей линией на нижней панели.

Эпоха Байдена

Однако во время правления администрации президента США Байдена, заработная плата не поспевала за инфляцией. Об этом свидетельствует поднимающаяся черная линия на нижней панели.

СМИ сообщают вам, что бывший президент Трамп - женоненавистник, расист и угроза демократии. И наоборот, средства массовой информации утверждают, что президент Джо Байден является терпимым, инклюзивным человеком и другом среднестатистических американских работающих мужчин и женщин. Учитывая предвзятость основных СМИ, можно было бы предположить, что Байден будет явным фаворитом в матче–реванше с Трампом в 2024 году, но по опросам они идут вровень.

Инфляция всегда является проблемой номер один для любого населения. Если люди могут усердно работать и покупать больше товаров за меньшие деньги, их на самом деле не волнуют личные качества того, кто стоит у руля. Но да поможет бог политику, который должен баллотироваться на переизбрание, когда цены на газ и/или говяжий фарш высоки и продолжают расти. Хорошие политики знают, что если есть инфляция, они должны взять ее под контроль, иначе они будут вынуждены зарабатывать на жизнь, как и все остальные из нас. И что в этом забавного?!

Это фотография встречи президента США Байдена, министра финансов США Йеллен и председателя ФРС Пауэлла. Посмотрите на язык тела. Разве это не напоминает вам о двух родителях (Байдене и Йеллен), ругающих своего блудного сына (Пауэлла)? Посмотрите на язык тела версии Пауэлла; он совсем не такой, как у папы. О чем они говорят? Инфляция. Байден сказал Пауэллу, что он должен взять инфляцию под контроль, потому что, когда все сказано и сделано, не имеет значения, что Байден сделал на посту президента, если цена на газ в день выборов слишком высока. Давайте посмотрим, сработает ли этот разговор – возможно, Байдену следует пригласить и Хантера на него, хотя я предполагаю, что его сыну будет трудно усидеть на месте достаточно долго, чтобы выслушать сообщение.