29 августа 2023 Финам

Ключевые тенденции и прогнозы в промышленном секторе

• Темпы роста индекса деловой активности PMI в промышленности России в июле замедлились, однако индикатор не пересек пороговую отметку в 50 пунктов и составил 52,1 пункта. Слабая динамика связана с сокращением числа новых заказов и последующим снижением объемов производства. Снижение спроса прежде всего связано с санкционным давлением и закрытием некоторых зарубежных рынков, которые сложно в полной мере заменить новыми партнерами. Вместе с тем производители фиксируют высокие темпы роста производственных затрат ввиду ослабления рубля и задержек поставок. Компании продолжают повышать занятость, что способствует уменьшению числа незавершенных работ. Мы полагаем, что рыночная конъюнктура в промышленности в среднесрочной перспективе будет оставаться под давлением из-за высокой инфляции, а также рисков, связанных с замедлением темпов роста мировой экономики, что может повлиять на дальнейшее сокращение объемов российского экспорта.

• В фокусе внимания — транспортный сектор, который с начала 2023 года более чем в 3,5 раза обогнал по доходности Индекс МосБиржи широкого рынка. Мы выделяем акции «Совкомфлота», которые извлекают выгоду из стабильных объемов транспортировки грузов и высокой стоимости морского фрахта, а также бумаги «Аэрофлота», который продолжает ежемесячно улучшать операционные показатели за счет повышения интенсивности полетов.

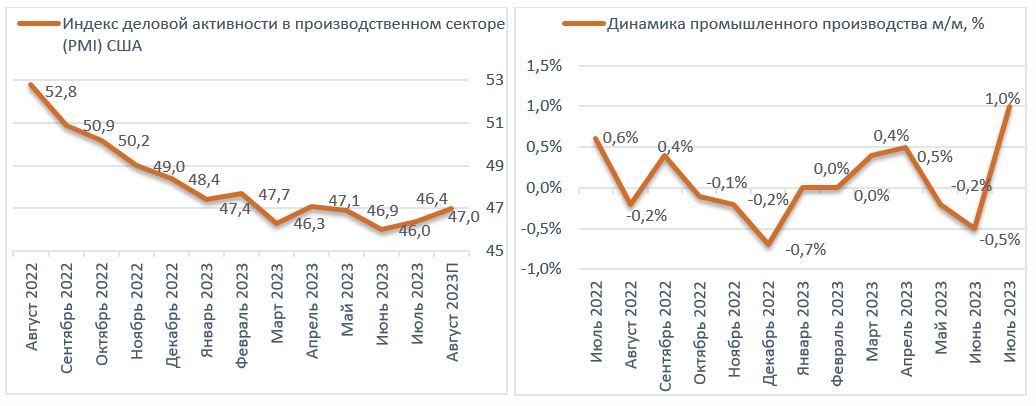

• Индекс деловой активности в производственном секторе США остается ниже пороговой отметки в 50 пунктов, в августе, по предварительным данным, он составил 47 пунктов. Производители сталкиваются с целым рядом проблем, включая увеличившуюся стоимость заимствований и ужесточение условий кредитования в сочетании с продолжающейся сменой потребительских предпочтений в пользу услуг. Выпуск продукции замедляется под воздействием слабого внутреннего и внешнего спроса, из-за чего у поставщиков появляются простаивающие мощности. Объем экспорта промышленной продукции в июле снизился до годового минимума. Производители вынуждены принимать меры по сокращению занятости, чтобы оптимизировать численность работников в соответствии с объемами выпуска продукции. В то же время цены на сырье и материалы в июле снизились третий месяц подряд, отражая нормализацию функционирования цепочек поставок. Ближайшие производственные перспективы остаются туманными, но масштабные инвестиции в инфраструктуру смогут поддержать промышленный сектор в ближайшие годы. Такие инициативы, как законопроект о развитии инфраструктуры и закон «О снижении инфляции», а также заказы военно-промышленного комплекса уже принесли волну инвестиций в производство и строительство, что способствовало ускорению экономического роста во II квартале 2023 года.

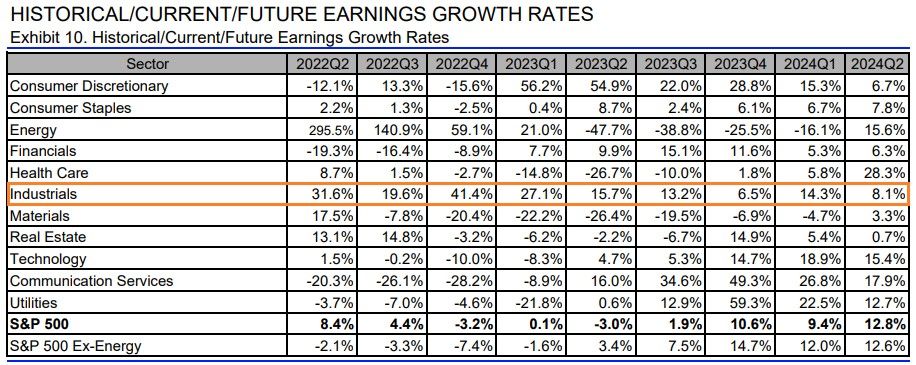

• По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам II квартала 2023 года выросла на 12,9% (г/г), чистая прибыль — на 31,6% (г/г). Прогноз на III квартал 2023 года предполагает рост выручки и чистой прибыли на 12,8% (г/г) и 19,6% (г/г) соответственно. В разрезе сектора мы выделяем компании строительной отрасли (Cummins), которые извлекают выгоду из роста спроса и цен на технику, обусловленного увеличением инвестиций в инфраструктуру США, а также представителей авиационной отрасли (Boeing), которые выигрывают за счет глобального восстановления пассажиропотока после снятия карантинных ограничений.

• Индекс деловой активности в промышленном секторе Китая в июле составил 49,2 пункта, опустившись ниже пороговой отметки в 50 пунктов. Промышленность не удержалась на траектории роста, поскольку новые заказы сократились самыми быстрыми темпами с декабря, а объем промышленного производства снизился впервые за шесть месяцев на фоне слабого спроса как внутри страны, так и за рубежом. Китай продолжает усиливать меры для стимулирования слабеющей экономики, в частности, смягчает денежно-кредитную политику, однако пока эти действия не дают желаемого результата. Занятость и оплата труда в производственном секторе продолжает сокращаться под влиянием слабых продаж и снижения расходов предприятиями. Компании уменьшают запасы в ответ на снижение спроса, что оказывает негативное воздействие на сроки выполнения заказов. Тем временем ужесточение денежно-кредитной политики мировыми ЦБ приводит к сокращению внешнего платежеспособного спроса и числа заказов у китайских производителей. По нашим оценкам, в среднесрочной перспективе китайский промышленный сектор продолжит испытывать трудности.

• Запуск новых стимулов для поддержки роста экономики Китая и сохраняющаяся глобальная тенденция на модернизацию инфраструктуры будет оказывать благоприятное воздействие на бизнес таких многофункциональных строительных компаний, как China Railway Group (CREC). В то же время открытие экономики Китая способствует восстановлению пассажиропотока на общественном транспорте, что благоприятно сказывается на операционных метриках MTR Corporation.

Наши текущие идеи по акциям отраслевых эмитентов

Россия: темпы роста производственной активности замедлились

Темпы роста индекса деловой активности PMI в промышленности России в июле замедлились, однако индикатор остался выше пороговой отметки в 50 пунктов и составил 52,1 пункта, что свидетельствует об адаптации сектора к сложившимся макроэкономическим условиям и сдержанном улучшении условий работы. Слабая динамика связана с сокращением числа новых заказов и последующим снижением объемов производства. Снижение спроса прежде всего связано с сохраняющимся санкционным давлением и закрытием некоторых зарубежных рынков, которые сложно в полной мере заменить новыми партнерами. Вместе с тем производители фиксируют высокие темпы роста производственных затрат ввиду ослабления рубля и задержек поставок. В то же время компании продолжают повышать занятость, что способствует уменьшению числа незавершенных работ. Мы полагаем, что рыночная конъюнктура в промышленности в среднесрочной перспективе будет оставаться под давлением из-за высокой инфляции, а также рисков, связанных с замедлением темпов роста мировой экономики, что может повлиять на дальнейшее сокращение объемов российского экспорта.

Транспортный сектор остается в лидерах роста

В разрезе транспортного сектора сильную динамику демонстрируют представители авиаотрасли, которые столкнулись с массой сложностей за последние годы и наконец уверенно вышли на траекторию восстановления. В I полугодии 2023 года авиакомпании России увеличили пассажиропоток на 18% (г/г) до 47,5 млн человек, что лишь на 18% ниже аналогичного показателя доковидного 2019 года. Сильные показатели были достигнуты во многом благодаря росту трафика на внутренних рейсах за счет расширения маршрутной сети внутри страны и увеличения интенсивности полетов. Вместе с тем продолжилось развитие доступного для российских авиаперевозчиков международного авиасообщения.

Основными драйверами роста остаются Турция, ОАЭ и Египет. В то же время пассажиропоток в Таиланд восстановился до допандемийных уровней только за I полугодие 2023 года, а также ожидается значительный прирост от авиасообщения с Китаем после того, как с 1 августа была возобновлена работа безвизового режима для групповых туристических поездок между Россией и Поднебесной.

По оценкам Минтранса, по итогам 2023 года пассажиропоток достигнет или даже превысит показатель в 101 млн человек против 95,1 млн человек в 2022 году.

В разрезе сектора авиаперевозок мы позитивно смотрим на акции «Аэрофлота» — крупнейшей в России авиационной группы, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа».

Компания возобновила публикацию финансовой отчетности после более чем годового перерыва и представила результаты за I полугодие 2023 года по РСБУ, согласно которым выручка повысилась на 48,1% (г/г) до 205,4 млрд руб. благодаря росту объема как пассажирских, так и грузовых перевозок, а также высокому проценту занятости пассажирских кресел. При этом запас денежных средств на балансе вырос на 53,6% (г/г) до 114,5 млрд руб., что в том числе отражает растущие продажи билетов на летний сезон.

Последние операционные показатели демонстрируют дальнейшее улучшение: группа «Аэрофлот» за 7 месяцев 2023 года увеличила пассажиропоток на 18,1% (г/г) до 26 млн человек, при этом число перевезенных пассажиров выросло как на внутренних (+9,6% (г/г)), так и на международных линиях (+74,9% (г/г)). Отдельно авиакомпания «Аэрофлот» перевезла в январе-июле 13,7 млн человек (+27,7% (г/г)), из них 8,7 млн (+12,8% (г/г)) — на внутренних рейсах, 1,97 млн (+94,1% (г/г)) — на международных. Процент занятости пассажирских кресел за 7 месяцев 2023 года по группе вырос на 4,3 п. п. (г/г) до 86,6% (на международных линиях — на 8,7 п. п. до 81,6%, на внутренних — на 4,2 п. п. до 89%).

Отдельно по «Аэрофлоту» показатель увеличился на 6,2 п. п. (г/г) до 84,6% (на международных линиях — на 10,6 п. п. до 80,3%, на внутренних — на 6 п. п. до 87,7%).

Авиакомпании группы в январе-июле увеличили интенсивность полетов: количество рейсов выросло на 11% (г/г) до 174,7 тыс. полетов, а налет по парку — на 15,4% (г/г) до 494,3 часа. На авиалиниях «Аэрофлота» число рейсов увеличилось на 16,9% (г/г) до 86,6 тыс. полетов, налет по парку — на 25% (г/г) до 275,7 часа.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 54 руб. за бумагу, потенциал роста с текущего уровня составляет 21,6%.

Представители транспортного сектора, занимающиеся морскими перевозками, стали бенефициарами переориентации торговли с Запада на Восток, и в среднесрочной перспективе компании продолжат выигрывать на этом фоне, поскольку дефицит флота способствует сохранению высоких тарифов на перевозки. Так, ставки фрахта на танкеры класса Aframax и Suezmax для транспортировки нефти в этом году остаются высокими — в августе они на 22,2% и 30,9% выше значений предыдущего года.

Благоприятная рыночная конъюнктура продолжит оказывать положительное воздействие на финансовые метрики «Совкомфлота» — крупнейшей судоходной группы компаний в России, одного из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами: «Сахалин-1», «Сахалин-2», «Варандей», «Приразломное», «Новый Порт», «Ямал СПГ», «Арктик СПГ 2», Tangguh (Индонезия).

«Совкомфлот» продолжит выигрывать за счет роста экспорта российской нефти в Азию по высоким тарифам, заключая также долгосрочные тайм-чартерные контракты на перевозку, наличие которых будет обеспечивать стабильность денежных потоков даже при снижении текущих тарифов. Вместе с тем в области транспортировки СПГ и обслуживания шельфовых проектов деятельность «Совкомфлота» остается стабильной, что обусловлено наличием долгосрочных контрактов и необходимостью ЕС компенсировать резкое сокращение импорта российского трубопроводного газа. Помимо этого, компания является бенефициаром ослабления рубля, поскольку выручка номинирована в долларах. А благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей предполагают высокий дивидендный потенциал: дивиденды за 2023 год могут составить 12,3 руб. на акцию с доходностью около 11%.

Мы присвоили акциям «Совкомфлота» рейтинг «Покупать» с целевой ценой 128,3 руб. и ожидаем, что они принесут доходность в размере 13,5%.

Спрос на новостройки может вернуться

После слабого для российского рынка недвижимости I квартала 2023 года в апреле-июне активность в отрасли восстановилась — спрос во II квартале оказался самым сильным за последние полтора года, объем выдачи ипотечных кредитов за 6 месяцев 2023 года вырос по количеству на 51% (г/г) до 820 тыс. и по объему на 62% (г/г) до 3,1 трлн руб., тогда как цены на жилье всех классов оставались стабильными. Положительная динамика продаж и ипотечных выдач отчасти связана с низкой базой прошлого года, когда спрос обвалился из-за неопределенности и роста ставок.

С другой стороны, значительную поддержку росту ипотечного кредитования оказал высокий спрос на вторичном рынке, в сегменте загородной недвижимости и ИЖС. Отметим, что на льготные программы пришлось около 95% кредитов на первичном рынке и около 50% от общего объема ипотечного кредитования. При этом выдача ипотек на новостройки снизилась примерно на 20% (г/г) за счет перетекания спроса на вторичный рынок. Тем не менее мы полагаем, что тенденция может поменяться в среднесрочной перспективе после повышения ключевой ставки до 12%, что снизит доступность ипотеки для вторичного рынка и повысит привлекательность новостроек за счет действия льготных программ. При этом Минфин заявил об отсутствии планов повышать ставку по ипотеке на первичное жилье с господдержкой.

Среди российских застройщиков мы выделяем акции «Самолета» — одной из крупнейших российских корпораций в сфере девелопмента и PropTech. Компания входит в число системообразующих организаций российской экономики, занимая второе место как по объемам текущего строительства на август 2023 года, так и по вводу жилья в эксплуатацию в 2023 году.

Основными драйверами роста бизнеса «Самолета» мы видим дальнейшее расширение географии присутствия, укрепление позиций в Московском регионе за счет покупки ГК «МИЦ» с земельным банком в 2 млн кв. м в Москве и Подмосковье, включающим 11 проектов в стадии строительства и проектирования площадью 629 тыс. кв. м, развитие в сегменте загородной недвижимости, на рынке аренды, а также в области цифровых сервисов в сфере недвижимости.

Диверсификация бизнеса позволяет компании быть более устойчивой к изменчивым условиям на рынке недвижимости в сравнении с конкурентами, поэтому мы сохраняем по акциям девелопера рейтинг «Лучше рынка».

США: производственные перспективы остаются туманными

Индекс деловой активности в производственном секторе США остается ниже пороговой отметки в 50 пунктов десять месяцев подряд, в августе, по предварительным данный, он составил 47 пунктов. Производители продолжают сталкиваться с целым рядом проблем, включая увеличившуюся стоимость заимствований и ужесточение условий кредитования в сочетании с продолжающейся сменой потребительских предпочтений в пользу услуг.

Выпуск продукции замедляется под воздействием слабого как внутреннего, так и внешнего спроса, из-за чего у поставщиков появляются простаивающие мощности. В частности, объем экспорта промышленной продукции в июле снизился до годового минимума. Производители вынуждены принимать меры по сокращению занятости, чтобы оптимизировать численность работников в соответствии с объемами выпуска продукции.

В то же время цены на сырье и материалы в июле снизились третий месяц подряд, отражая нормализацию функционирования цепочек поставок. Ближайшие производственные перспективы остаются туманными, но масштабные инвестиции в инфраструктуру смогут поддержать промышленный сектор в ближайшие годы. Такие инициативы, как законопроект о развитии инфраструктуры и закон «О снижении инфляции», а также заказы военно-промышленного комплекса уже принесли волну инвестиций в производство и строительство, что способствовало ускорению экономического роста во II квартале 2023 года.

По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам II квартала 2023 года выросла на 12,9% (г/г), чистая прибыль — на 31,6% (г/г). При этом из 74 отчитавшихся компаний сектора 76% смогли превзойти консенсус по чистой прибыли, а 66% — превысили прогнозы по выручке.

Прогноз на III квартал 2023 года предполагает рост выручки и чистой прибыли на 12,8% (г/г) и 19,6% (г/г) соответственно.

В разрезе сектора мы сохраняем позитивный взгляд в отношении представителей строительной отрасли, которые извлекают выгоду из роста спроса и цен на технику, обусловленного увеличением инвестиций в инфраструктуру США.

Делать ставку на рост строительного сектора можно через покупку акций Cummins — это один из крупнейших в мире производителей дизельных двигателей и систем выработки электроэнергии. Сеть официальных представительств компании насчитывает более 500 дистрибьюторских центров и более 10 тыс. сертифицированных дилеров, обслуживающих клиентов в 190 странах мира.

Помимо высокого спроса на строительную технику за счет масштабных инвестиций в инфраструктуру, драйверами роста для акций Cummins выступят расширение бизнеса в сфере электромобильной промышленности благодаря покупке Meritor и укрепление лидирующих позиций в области водородной энергетики за счет запуска нового бренда Accelera.

Вместе с тем Cummins на протяжении 37 лет регулярно выплачивает и увеличивает дивиденды. Дивидендная доходность составляет 3% NTM, что выше среднего показателя дивдоходности по отрасли в 2,36% и по S&P 500 в 1,55%.

Мы присвоили акциям Cummins рейтинг «Покупать» с целевой ценой $314 за акцию и ожидаем, что они принесут доходность в размере 35,3%.

После глобального снятия карантинных ограничений мировая авиаотрасль продолжает наращивать объемы пассажирских перевозок на фоне реализации отложенного спроса на путешествия, что способствует росту спроса на гражданские воздушные суда. Boeing — ведущая мировая авиакосмическая корпорация и крупнейший производитель пассажирских самолетов, который по итогам II квартала 2023 года увеличил поставки воздушных судов на 12,4% (г/г) до 136 единиц, а также получил заказы на поставку 460 самолетов, в том числе 220 ВС для Air India и 39 ВС для Riyadh Air. Помимо этого, Boeing подписала контракт с Ryanair о поставке 300 самолетов 737 MAX. Таким образом, портфель заказов на конец июня составлял более 4800 самолетов с общей стоимостью $363 млрд ($334 млрд на конец I квартала).

Вместе с тем Boeing увеличила производство самолетов модели 737 до 38 ед. в месяц и рассчитывает достичь 50 ед. в месяц на горизонте 2025-2026 гг. Производство самолетов модели 787 выросло до 4 ед. в месяц, к концу 2023 года компания планирует выйти на производительность 5 ед. в месяц, а к 2025-2026 гг. достичь 10 ед. в месяц.

Эти факторы свидетельствуют в пользу того, что производственные показатели американского промышленного гиганта возвращаются в нормальное русло после многолетних перебоев, поэтому мы подтверждаем свой рейтинг «Покупать» по акциям Boeing с целевой ценой $254,4, что предполагает рост от текущих уровней почти на 13,9%.

Еще один интересный инвестиционный кейс в нашем аналитическом покрытии среди американских компаний — акции логистической компании FedEx, предоставляющей широкий спектр транспортных услуг и сервисов. Компания оперирует более чем в 220 странах и соединяет рынки, которые обеспечивают 99% мирового валового внутреннего продукта. Компания управляет парком из более чем 700 самолетов и 215 тыс. наземных транспортных средств.

Транспортные компании США оказались в затруднительном положении, столкнувшись со снижением спроса на услуги по мере завершения пандемии коронавируса и ростом производственных затрат ввиду высокой инфляции. FedEx была вынуждена принять экстренные меры по повышению эффективности, и усилия компании по сокращению затрат позволили избежать снижения рентабельности на фоне общего спада в отрасли. Компания закрыла часть офисов, сократила рабочие места, вывела из эксплуатации 18 самолетов, что позволило уменьшить операционные расходы в IV квартале 2023 финансового года с окончанием 31 мая на $2 млрд (г/г) и достичь самой высокой за финансовый год операционной рентабельности на уровне 7,9%.

Мы полагаем, что ожидаемое в ближайшие годы объединение подразделений Express, Ground и Services в единую компанию Federal Express Corporation позволит повысить эффективность доставки, увеличить прибыль и сократить издержки, за счет чего компания сможет более активно конкурировать с United Parcel Service и другими транспортными компаниями.

Вместе с тем FedEx завершила процесс приобретения платформы электронной коммерции ShopRunner, которая имеет более 100 сетевых партнеров. Покупка позволит усилить положение FedEx в сегменте электронной коммерции и в перспективе может сыграть ключевую роль в конкурентной борьбе с Amazon.com, а именно с площадкой Amazon Prime.

Мы присвоили акциям FedEx рейтинг «Покупать» с целевой ценой $310 и потенциалом роста 19,8%.

Китай: промышленность не удержалась на траектории роста

Индекс деловой активности в промышленном секторе Китая в июле составил 49,2 пункта, опустившись ниже пороговой отметки в 50 пунктов. Промышленность не удержалась на траектории роста, поскольку новые заказы сократились самыми быстрыми темпами с декабря, а объем промышленного производства снизился впервые за шесть месяцев на фоне слабого спроса как внутри страны, так и за рубежом. Китай продолжает усиливать меры для стимулирования слабеющей экономики, в частности, смягчает денежно-кредитную политику, однако пока эти действия не дают желаемого результата.

Занятость и оплата труда в производственном секторе продолжает сокращаться под влиянием слабых продаж и снижения расходов предприятиями. Вместе с тем компании уменьшают запасы в ответ на снижение спроса, что оказывает негативное воздействие на сроки выполнения заказов. Тем временем ужесточение денежно-кредитной политики мировыми ЦБ приводит к сокращению внешнего платежеспособного спроса и числа заказов у китайских производителей. По нашим оценкам, в среднесрочной перспективе китайский промышленный сектор продолжит испытывать трудности.

Запуск новых стимулов для поддержки роста экономики Китая и сохраняющаяся глобальная тенденция на модернизацию инфраструктуры будет оказывать благоприятное воздействие на бизнес таких многофункциональных строительных компаний, как China Railway Group (CREC), которая является лидером в области инфраструктурного строительства в Китае, а также считается одним из крупнейших строительных подрядчиков в мире.

У компании порядка 18 проектов по строительству железных дорог в Китае, что составляет более 50% от общего числа таких проектов; 32 проекта на строительство автомобильных дорог; 19 проектов в области строительной инженерии; 9 муниципальных проектов и 1 проект на строительство и модернизацию порта и водных путей.

Объем новых контрактов компании в I полугодии 2023 года увеличился на 5,1% (г/г) до 1,27 трлн юаней, при этом сумма контрактов, заключенных внутри страны, выросла на 5,1% (г/г) до 1,19 трлн юаней, а зарубежных — на 5,7% (г/г) до 84,4 млрд юаней. По итогам 2023 года ожидается рост объема новых контрактов на 5,5% (г/г) до 3,2 трлн юаней.

Мы присвоили акциям CREC рейтинг «Покупать» с целевой ценой 6,9 HKD за акцию, что предполагает апсайд на 66,7%.

Отход от политики нулевой терпимости к COVID-19 не стал глобальным драйвером роста для всех отраслей промышленности Китая, но есть отдельные компании, которые выигрывают за счет открытия китайской экономики. В частности, оператор железнодорожных систем общественного транспорта MTR Corporation, который в I полугодии 2023 года увеличил выручку на 19,7% (г/г), до 27,6 млрд HKD благодаря восстановлению пассажиропотока на общественном транспорте и росту трафика на торговых площадках вблизи станций, которыми управляет MTR на территории Гонконга и материкового Китая.

Будущие перспективы внутреннего бизнеса MTR остаются оптимистичными: в июле состоялось запланированное открытие 4-этажного молла The Wai, а до конца года ожидается открытие 5-этажного торгового центра THE SOUTHSIDE, что в совокупности расширит портфель коммерческой недвижимости MTR почти на 30%. Помимо этого, компания заключила проектное соглашение с правительством о продлении линии Tung Chung, соединяющей развивающийся город Тунг‑Чунг на северо-западном побережье острова Лантау с центром Гонконга.

Положение компании в международном сегменте также остается стабильным — концессии на эксплуатацию Мельбурнского метрополитена в Австралии и Юго-Западной железной дороги в Великобритании продлены до середины 2026 года и мая 2025 года соответственно.

Целевая цена по акциям MTR составляет 45,1 HKD за бумагу, что предполагает потенциал роста на 40,9%, рейтинг — «Покупать».

Индия: обстановка в промышленности остается устойчивой

Темпы роста индекса деловой активности в промышленном секторе Индии в июле замедлились второй месяц подряд, и индикатор опустился до отметки 57,7 пункта. Тем не менее обстановка в промышленности остается устойчивой, поскольку производственные линии продолжают работать в полной мере на фоне сильного роста новых заказов. При этом темпы роста экспортных заказов ускорились до максимума с ноября, несмотря на глобальную тенденцию к снижению спроса. Высокая загрузка производственных мощностей, в свою очередь, побудила компании повысить занятость на предприятиях.

В то же время государственное участие и, в частности, льготы для различных отраслей промышленности, предлагаемые с целью наращивания экспорта, оказывают значительную поддержку сектору. При этом ожидается, что после снижения прямых иностранных инвестиций в Индию в 2022-2023 финансовом году (с окончанием 31 марта) из-за ухудшения экономических условий в текущем году показатель продемонстрирует рост, поскольку Индия усиливает многополярный формат взаимодействия с другими странами в условиях непростого геополитического фона в мире. В частности, Индия наращивает стратегическое сотрудничество с США на фоне растущей напряженности в отношениях Соединенных Штатов с Китаем, а также поддерживает и развивает экономические отношения с Россией.

• Темпы роста индекса деловой активности PMI в промышленности России в июле замедлились, однако индикатор не пересек пороговую отметку в 50 пунктов и составил 52,1 пункта. Слабая динамика связана с сокращением числа новых заказов и последующим снижением объемов производства. Снижение спроса прежде всего связано с санкционным давлением и закрытием некоторых зарубежных рынков, которые сложно в полной мере заменить новыми партнерами. Вместе с тем производители фиксируют высокие темпы роста производственных затрат ввиду ослабления рубля и задержек поставок. Компании продолжают повышать занятость, что способствует уменьшению числа незавершенных работ. Мы полагаем, что рыночная конъюнктура в промышленности в среднесрочной перспективе будет оставаться под давлением из-за высокой инфляции, а также рисков, связанных с замедлением темпов роста мировой экономики, что может повлиять на дальнейшее сокращение объемов российского экспорта.

• В фокусе внимания — транспортный сектор, который с начала 2023 года более чем в 3,5 раза обогнал по доходности Индекс МосБиржи широкого рынка. Мы выделяем акции «Совкомфлота», которые извлекают выгоду из стабильных объемов транспортировки грузов и высокой стоимости морского фрахта, а также бумаги «Аэрофлота», который продолжает ежемесячно улучшать операционные показатели за счет повышения интенсивности полетов.

• Индекс деловой активности в производственном секторе США остается ниже пороговой отметки в 50 пунктов, в августе, по предварительным данным, он составил 47 пунктов. Производители сталкиваются с целым рядом проблем, включая увеличившуюся стоимость заимствований и ужесточение условий кредитования в сочетании с продолжающейся сменой потребительских предпочтений в пользу услуг. Выпуск продукции замедляется под воздействием слабого внутреннего и внешнего спроса, из-за чего у поставщиков появляются простаивающие мощности. Объем экспорта промышленной продукции в июле снизился до годового минимума. Производители вынуждены принимать меры по сокращению занятости, чтобы оптимизировать численность работников в соответствии с объемами выпуска продукции. В то же время цены на сырье и материалы в июле снизились третий месяц подряд, отражая нормализацию функционирования цепочек поставок. Ближайшие производственные перспективы остаются туманными, но масштабные инвестиции в инфраструктуру смогут поддержать промышленный сектор в ближайшие годы. Такие инициативы, как законопроект о развитии инфраструктуры и закон «О снижении инфляции», а также заказы военно-промышленного комплекса уже принесли волну инвестиций в производство и строительство, что способствовало ускорению экономического роста во II квартале 2023 года.

• По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам II квартала 2023 года выросла на 12,9% (г/г), чистая прибыль — на 31,6% (г/г). Прогноз на III квартал 2023 года предполагает рост выручки и чистой прибыли на 12,8% (г/г) и 19,6% (г/г) соответственно. В разрезе сектора мы выделяем компании строительной отрасли (Cummins), которые извлекают выгоду из роста спроса и цен на технику, обусловленного увеличением инвестиций в инфраструктуру США, а также представителей авиационной отрасли (Boeing), которые выигрывают за счет глобального восстановления пассажиропотока после снятия карантинных ограничений.

• Индекс деловой активности в промышленном секторе Китая в июле составил 49,2 пункта, опустившись ниже пороговой отметки в 50 пунктов. Промышленность не удержалась на траектории роста, поскольку новые заказы сократились самыми быстрыми темпами с декабря, а объем промышленного производства снизился впервые за шесть месяцев на фоне слабого спроса как внутри страны, так и за рубежом. Китай продолжает усиливать меры для стимулирования слабеющей экономики, в частности, смягчает денежно-кредитную политику, однако пока эти действия не дают желаемого результата. Занятость и оплата труда в производственном секторе продолжает сокращаться под влиянием слабых продаж и снижения расходов предприятиями. Компании уменьшают запасы в ответ на снижение спроса, что оказывает негативное воздействие на сроки выполнения заказов. Тем временем ужесточение денежно-кредитной политики мировыми ЦБ приводит к сокращению внешнего платежеспособного спроса и числа заказов у китайских производителей. По нашим оценкам, в среднесрочной перспективе китайский промышленный сектор продолжит испытывать трудности.

• Запуск новых стимулов для поддержки роста экономики Китая и сохраняющаяся глобальная тенденция на модернизацию инфраструктуры будет оказывать благоприятное воздействие на бизнес таких многофункциональных строительных компаний, как China Railway Group (CREC). В то же время открытие экономики Китая способствует восстановлению пассажиропотока на общественном транспорте, что благоприятно сказывается на операционных метриках MTR Corporation.

Наши текущие идеи по акциям отраслевых эмитентов

Россия: темпы роста производственной активности замедлились

Темпы роста индекса деловой активности PMI в промышленности России в июле замедлились, однако индикатор остался выше пороговой отметки в 50 пунктов и составил 52,1 пункта, что свидетельствует об адаптации сектора к сложившимся макроэкономическим условиям и сдержанном улучшении условий работы. Слабая динамика связана с сокращением числа новых заказов и последующим снижением объемов производства. Снижение спроса прежде всего связано с сохраняющимся санкционным давлением и закрытием некоторых зарубежных рынков, которые сложно в полной мере заменить новыми партнерами. Вместе с тем производители фиксируют высокие темпы роста производственных затрат ввиду ослабления рубля и задержек поставок. В то же время компании продолжают повышать занятость, что способствует уменьшению числа незавершенных работ. Мы полагаем, что рыночная конъюнктура в промышленности в среднесрочной перспективе будет оставаться под давлением из-за высокой инфляции, а также рисков, связанных с замедлением темпов роста мировой экономики, что может повлиять на дальнейшее сокращение объемов российского экспорта.

Транспортный сектор остается в лидерах роста

В разрезе транспортного сектора сильную динамику демонстрируют представители авиаотрасли, которые столкнулись с массой сложностей за последние годы и наконец уверенно вышли на траекторию восстановления. В I полугодии 2023 года авиакомпании России увеличили пассажиропоток на 18% (г/г) до 47,5 млн человек, что лишь на 18% ниже аналогичного показателя доковидного 2019 года. Сильные показатели были достигнуты во многом благодаря росту трафика на внутренних рейсах за счет расширения маршрутной сети внутри страны и увеличения интенсивности полетов. Вместе с тем продолжилось развитие доступного для российских авиаперевозчиков международного авиасообщения.

Основными драйверами роста остаются Турция, ОАЭ и Египет. В то же время пассажиропоток в Таиланд восстановился до допандемийных уровней только за I полугодие 2023 года, а также ожидается значительный прирост от авиасообщения с Китаем после того, как с 1 августа была возобновлена работа безвизового режима для групповых туристических поездок между Россией и Поднебесной.

По оценкам Минтранса, по итогам 2023 года пассажиропоток достигнет или даже превысит показатель в 101 млн человек против 95,1 млн человек в 2022 году.

В разрезе сектора авиаперевозок мы позитивно смотрим на акции «Аэрофлота» — крупнейшей в России авиационной группы, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа».

Компания возобновила публикацию финансовой отчетности после более чем годового перерыва и представила результаты за I полугодие 2023 года по РСБУ, согласно которым выручка повысилась на 48,1% (г/г) до 205,4 млрд руб. благодаря росту объема как пассажирских, так и грузовых перевозок, а также высокому проценту занятости пассажирских кресел. При этом запас денежных средств на балансе вырос на 53,6% (г/г) до 114,5 млрд руб., что в том числе отражает растущие продажи билетов на летний сезон.

Последние операционные показатели демонстрируют дальнейшее улучшение: группа «Аэрофлот» за 7 месяцев 2023 года увеличила пассажиропоток на 18,1% (г/г) до 26 млн человек, при этом число перевезенных пассажиров выросло как на внутренних (+9,6% (г/г)), так и на международных линиях (+74,9% (г/г)). Отдельно авиакомпания «Аэрофлот» перевезла в январе-июле 13,7 млн человек (+27,7% (г/г)), из них 8,7 млн (+12,8% (г/г)) — на внутренних рейсах, 1,97 млн (+94,1% (г/г)) — на международных. Процент занятости пассажирских кресел за 7 месяцев 2023 года по группе вырос на 4,3 п. п. (г/г) до 86,6% (на международных линиях — на 8,7 п. п. до 81,6%, на внутренних — на 4,2 п. п. до 89%).

Отдельно по «Аэрофлоту» показатель увеличился на 6,2 п. п. (г/г) до 84,6% (на международных линиях — на 10,6 п. п. до 80,3%, на внутренних — на 6 п. п. до 87,7%).

Авиакомпании группы в январе-июле увеличили интенсивность полетов: количество рейсов выросло на 11% (г/г) до 174,7 тыс. полетов, а налет по парку — на 15,4% (г/г) до 494,3 часа. На авиалиниях «Аэрофлота» число рейсов увеличилось на 16,9% (г/г) до 86,6 тыс. полетов, налет по парку — на 25% (г/г) до 275,7 часа.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 54 руб. за бумагу, потенциал роста с текущего уровня составляет 21,6%.

Представители транспортного сектора, занимающиеся морскими перевозками, стали бенефициарами переориентации торговли с Запада на Восток, и в среднесрочной перспективе компании продолжат выигрывать на этом фоне, поскольку дефицит флота способствует сохранению высоких тарифов на перевозки. Так, ставки фрахта на танкеры класса Aframax и Suezmax для транспортировки нефти в этом году остаются высокими — в августе они на 22,2% и 30,9% выше значений предыдущего года.

Благоприятная рыночная конъюнктура продолжит оказывать положительное воздействие на финансовые метрики «Совкомфлота» — крупнейшей судоходной группы компаний в России, одного из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами: «Сахалин-1», «Сахалин-2», «Варандей», «Приразломное», «Новый Порт», «Ямал СПГ», «Арктик СПГ 2», Tangguh (Индонезия).

«Совкомфлот» продолжит выигрывать за счет роста экспорта российской нефти в Азию по высоким тарифам, заключая также долгосрочные тайм-чартерные контракты на перевозку, наличие которых будет обеспечивать стабильность денежных потоков даже при снижении текущих тарифов. Вместе с тем в области транспортировки СПГ и обслуживания шельфовых проектов деятельность «Совкомфлота» остается стабильной, что обусловлено наличием долгосрочных контрактов и необходимостью ЕС компенсировать резкое сокращение импорта российского трубопроводного газа. Помимо этого, компания является бенефициаром ослабления рубля, поскольку выручка номинирована в долларах. А благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей предполагают высокий дивидендный потенциал: дивиденды за 2023 год могут составить 12,3 руб. на акцию с доходностью около 11%.

Мы присвоили акциям «Совкомфлота» рейтинг «Покупать» с целевой ценой 128,3 руб. и ожидаем, что они принесут доходность в размере 13,5%.

Спрос на новостройки может вернуться

После слабого для российского рынка недвижимости I квартала 2023 года в апреле-июне активность в отрасли восстановилась — спрос во II квартале оказался самым сильным за последние полтора года, объем выдачи ипотечных кредитов за 6 месяцев 2023 года вырос по количеству на 51% (г/г) до 820 тыс. и по объему на 62% (г/г) до 3,1 трлн руб., тогда как цены на жилье всех классов оставались стабильными. Положительная динамика продаж и ипотечных выдач отчасти связана с низкой базой прошлого года, когда спрос обвалился из-за неопределенности и роста ставок.

С другой стороны, значительную поддержку росту ипотечного кредитования оказал высокий спрос на вторичном рынке, в сегменте загородной недвижимости и ИЖС. Отметим, что на льготные программы пришлось около 95% кредитов на первичном рынке и около 50% от общего объема ипотечного кредитования. При этом выдача ипотек на новостройки снизилась примерно на 20% (г/г) за счет перетекания спроса на вторичный рынок. Тем не менее мы полагаем, что тенденция может поменяться в среднесрочной перспективе после повышения ключевой ставки до 12%, что снизит доступность ипотеки для вторичного рынка и повысит привлекательность новостроек за счет действия льготных программ. При этом Минфин заявил об отсутствии планов повышать ставку по ипотеке на первичное жилье с господдержкой.

Среди российских застройщиков мы выделяем акции «Самолета» — одной из крупнейших российских корпораций в сфере девелопмента и PropTech. Компания входит в число системообразующих организаций российской экономики, занимая второе место как по объемам текущего строительства на август 2023 года, так и по вводу жилья в эксплуатацию в 2023 году.

Основными драйверами роста бизнеса «Самолета» мы видим дальнейшее расширение географии присутствия, укрепление позиций в Московском регионе за счет покупки ГК «МИЦ» с земельным банком в 2 млн кв. м в Москве и Подмосковье, включающим 11 проектов в стадии строительства и проектирования площадью 629 тыс. кв. м, развитие в сегменте загородной недвижимости, на рынке аренды, а также в области цифровых сервисов в сфере недвижимости.

Диверсификация бизнеса позволяет компании быть более устойчивой к изменчивым условиям на рынке недвижимости в сравнении с конкурентами, поэтому мы сохраняем по акциям девелопера рейтинг «Лучше рынка».

США: производственные перспективы остаются туманными

Индекс деловой активности в производственном секторе США остается ниже пороговой отметки в 50 пунктов десять месяцев подряд, в августе, по предварительным данный, он составил 47 пунктов. Производители продолжают сталкиваться с целым рядом проблем, включая увеличившуюся стоимость заимствований и ужесточение условий кредитования в сочетании с продолжающейся сменой потребительских предпочтений в пользу услуг.

Выпуск продукции замедляется под воздействием слабого как внутреннего, так и внешнего спроса, из-за чего у поставщиков появляются простаивающие мощности. В частности, объем экспорта промышленной продукции в июле снизился до годового минимума. Производители вынуждены принимать меры по сокращению занятости, чтобы оптимизировать численность работников в соответствии с объемами выпуска продукции.

В то же время цены на сырье и материалы в июле снизились третий месяц подряд, отражая нормализацию функционирования цепочек поставок. Ближайшие производственные перспективы остаются туманными, но масштабные инвестиции в инфраструктуру смогут поддержать промышленный сектор в ближайшие годы. Такие инициативы, как законопроект о развитии инфраструктуры и закон «О снижении инфляции», а также заказы военно-промышленного комплекса уже принесли волну инвестиций в производство и строительство, что способствовало ускорению экономического роста во II квартале 2023 года.

По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам II квартала 2023 года выросла на 12,9% (г/г), чистая прибыль — на 31,6% (г/г). При этом из 74 отчитавшихся компаний сектора 76% смогли превзойти консенсус по чистой прибыли, а 66% — превысили прогнозы по выручке.

Прогноз на III квартал 2023 года предполагает рост выручки и чистой прибыли на 12,8% (г/г) и 19,6% (г/г) соответственно.

В разрезе сектора мы сохраняем позитивный взгляд в отношении представителей строительной отрасли, которые извлекают выгоду из роста спроса и цен на технику, обусловленного увеличением инвестиций в инфраструктуру США.

Делать ставку на рост строительного сектора можно через покупку акций Cummins — это один из крупнейших в мире производителей дизельных двигателей и систем выработки электроэнергии. Сеть официальных представительств компании насчитывает более 500 дистрибьюторских центров и более 10 тыс. сертифицированных дилеров, обслуживающих клиентов в 190 странах мира.

Помимо высокого спроса на строительную технику за счет масштабных инвестиций в инфраструктуру, драйверами роста для акций Cummins выступят расширение бизнеса в сфере электромобильной промышленности благодаря покупке Meritor и укрепление лидирующих позиций в области водородной энергетики за счет запуска нового бренда Accelera.

Вместе с тем Cummins на протяжении 37 лет регулярно выплачивает и увеличивает дивиденды. Дивидендная доходность составляет 3% NTM, что выше среднего показателя дивдоходности по отрасли в 2,36% и по S&P 500 в 1,55%.

Мы присвоили акциям Cummins рейтинг «Покупать» с целевой ценой $314 за акцию и ожидаем, что они принесут доходность в размере 35,3%.

После глобального снятия карантинных ограничений мировая авиаотрасль продолжает наращивать объемы пассажирских перевозок на фоне реализации отложенного спроса на путешествия, что способствует росту спроса на гражданские воздушные суда. Boeing — ведущая мировая авиакосмическая корпорация и крупнейший производитель пассажирских самолетов, который по итогам II квартала 2023 года увеличил поставки воздушных судов на 12,4% (г/г) до 136 единиц, а также получил заказы на поставку 460 самолетов, в том числе 220 ВС для Air India и 39 ВС для Riyadh Air. Помимо этого, Boeing подписала контракт с Ryanair о поставке 300 самолетов 737 MAX. Таким образом, портфель заказов на конец июня составлял более 4800 самолетов с общей стоимостью $363 млрд ($334 млрд на конец I квартала).

Вместе с тем Boeing увеличила производство самолетов модели 737 до 38 ед. в месяц и рассчитывает достичь 50 ед. в месяц на горизонте 2025-2026 гг. Производство самолетов модели 787 выросло до 4 ед. в месяц, к концу 2023 года компания планирует выйти на производительность 5 ед. в месяц, а к 2025-2026 гг. достичь 10 ед. в месяц.

Эти факторы свидетельствуют в пользу того, что производственные показатели американского промышленного гиганта возвращаются в нормальное русло после многолетних перебоев, поэтому мы подтверждаем свой рейтинг «Покупать» по акциям Boeing с целевой ценой $254,4, что предполагает рост от текущих уровней почти на 13,9%.

Еще один интересный инвестиционный кейс в нашем аналитическом покрытии среди американских компаний — акции логистической компании FedEx, предоставляющей широкий спектр транспортных услуг и сервисов. Компания оперирует более чем в 220 странах и соединяет рынки, которые обеспечивают 99% мирового валового внутреннего продукта. Компания управляет парком из более чем 700 самолетов и 215 тыс. наземных транспортных средств.

Транспортные компании США оказались в затруднительном положении, столкнувшись со снижением спроса на услуги по мере завершения пандемии коронавируса и ростом производственных затрат ввиду высокой инфляции. FedEx была вынуждена принять экстренные меры по повышению эффективности, и усилия компании по сокращению затрат позволили избежать снижения рентабельности на фоне общего спада в отрасли. Компания закрыла часть офисов, сократила рабочие места, вывела из эксплуатации 18 самолетов, что позволило уменьшить операционные расходы в IV квартале 2023 финансового года с окончанием 31 мая на $2 млрд (г/г) и достичь самой высокой за финансовый год операционной рентабельности на уровне 7,9%.

Мы полагаем, что ожидаемое в ближайшие годы объединение подразделений Express, Ground и Services в единую компанию Federal Express Corporation позволит повысить эффективность доставки, увеличить прибыль и сократить издержки, за счет чего компания сможет более активно конкурировать с United Parcel Service и другими транспортными компаниями.

Вместе с тем FedEx завершила процесс приобретения платформы электронной коммерции ShopRunner, которая имеет более 100 сетевых партнеров. Покупка позволит усилить положение FedEx в сегменте электронной коммерции и в перспективе может сыграть ключевую роль в конкурентной борьбе с Amazon.com, а именно с площадкой Amazon Prime.

Мы присвоили акциям FedEx рейтинг «Покупать» с целевой ценой $310 и потенциалом роста 19,8%.

Китай: промышленность не удержалась на траектории роста

Индекс деловой активности в промышленном секторе Китая в июле составил 49,2 пункта, опустившись ниже пороговой отметки в 50 пунктов. Промышленность не удержалась на траектории роста, поскольку новые заказы сократились самыми быстрыми темпами с декабря, а объем промышленного производства снизился впервые за шесть месяцев на фоне слабого спроса как внутри страны, так и за рубежом. Китай продолжает усиливать меры для стимулирования слабеющей экономики, в частности, смягчает денежно-кредитную политику, однако пока эти действия не дают желаемого результата.

Занятость и оплата труда в производственном секторе продолжает сокращаться под влиянием слабых продаж и снижения расходов предприятиями. Вместе с тем компании уменьшают запасы в ответ на снижение спроса, что оказывает негативное воздействие на сроки выполнения заказов. Тем временем ужесточение денежно-кредитной политики мировыми ЦБ приводит к сокращению внешнего платежеспособного спроса и числа заказов у китайских производителей. По нашим оценкам, в среднесрочной перспективе китайский промышленный сектор продолжит испытывать трудности.

Запуск новых стимулов для поддержки роста экономики Китая и сохраняющаяся глобальная тенденция на модернизацию инфраструктуры будет оказывать благоприятное воздействие на бизнес таких многофункциональных строительных компаний, как China Railway Group (CREC), которая является лидером в области инфраструктурного строительства в Китае, а также считается одним из крупнейших строительных подрядчиков в мире.

У компании порядка 18 проектов по строительству железных дорог в Китае, что составляет более 50% от общего числа таких проектов; 32 проекта на строительство автомобильных дорог; 19 проектов в области строительной инженерии; 9 муниципальных проектов и 1 проект на строительство и модернизацию порта и водных путей.

Объем новых контрактов компании в I полугодии 2023 года увеличился на 5,1% (г/г) до 1,27 трлн юаней, при этом сумма контрактов, заключенных внутри страны, выросла на 5,1% (г/г) до 1,19 трлн юаней, а зарубежных — на 5,7% (г/г) до 84,4 млрд юаней. По итогам 2023 года ожидается рост объема новых контрактов на 5,5% (г/г) до 3,2 трлн юаней.

Мы присвоили акциям CREC рейтинг «Покупать» с целевой ценой 6,9 HKD за акцию, что предполагает апсайд на 66,7%.

Отход от политики нулевой терпимости к COVID-19 не стал глобальным драйвером роста для всех отраслей промышленности Китая, но есть отдельные компании, которые выигрывают за счет открытия китайской экономики. В частности, оператор железнодорожных систем общественного транспорта MTR Corporation, который в I полугодии 2023 года увеличил выручку на 19,7% (г/г), до 27,6 млрд HKD благодаря восстановлению пассажиропотока на общественном транспорте и росту трафика на торговых площадках вблизи станций, которыми управляет MTR на территории Гонконга и материкового Китая.

Будущие перспективы внутреннего бизнеса MTR остаются оптимистичными: в июле состоялось запланированное открытие 4-этажного молла The Wai, а до конца года ожидается открытие 5-этажного торгового центра THE SOUTHSIDE, что в совокупности расширит портфель коммерческой недвижимости MTR почти на 30%. Помимо этого, компания заключила проектное соглашение с правительством о продлении линии Tung Chung, соединяющей развивающийся город Тунг‑Чунг на северо-западном побережье острова Лантау с центром Гонконга.

Положение компании в международном сегменте также остается стабильным — концессии на эксплуатацию Мельбурнского метрополитена в Австралии и Юго-Западной железной дороги в Великобритании продлены до середины 2026 года и мая 2025 года соответственно.

Целевая цена по акциям MTR составляет 45,1 HKD за бумагу, что предполагает потенциал роста на 40,9%, рейтинг — «Покупать».

Индия: обстановка в промышленности остается устойчивой

Темпы роста индекса деловой активности в промышленном секторе Индии в июле замедлились второй месяц подряд, и индикатор опустился до отметки 57,7 пункта. Тем не менее обстановка в промышленности остается устойчивой, поскольку производственные линии продолжают работать в полной мере на фоне сильного роста новых заказов. При этом темпы роста экспортных заказов ускорились до максимума с ноября, несмотря на глобальную тенденцию к снижению спроса. Высокая загрузка производственных мощностей, в свою очередь, побудила компании повысить занятость на предприятиях.

В то же время государственное участие и, в частности, льготы для различных отраслей промышленности, предлагаемые с целью наращивания экспорта, оказывают значительную поддержку сектору. При этом ожидается, что после снижения прямых иностранных инвестиций в Индию в 2022-2023 финансовом году (с окончанием 31 марта) из-за ухудшения экономических условий в текущем году показатель продемонстрирует рост, поскольку Индия усиливает многополярный формат взаимодействия с другими странами в условиях непростого геополитического фона в мире. В частности, Индия наращивает стратегическое сотрудничество с США на фоне растущей напряженности в отношениях Соединенных Штатов с Китаем, а также поддерживает и развивает экономические отношения с Россией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба