7 сентября 2023 investing.com Эштон Майкл

Пару месяцев назад я писал о том, что одной из характеристик среды с высоким инфляционным давлением является высокая волатильность показателей инфляции.

Хотя высокая волатильность инфляции автоматически не означает, что и сама инфляция будет оставаться высокой, она все же наводит на мысль, что мольбы о прекращении инфляционного давления могут оказаться преждевременными.

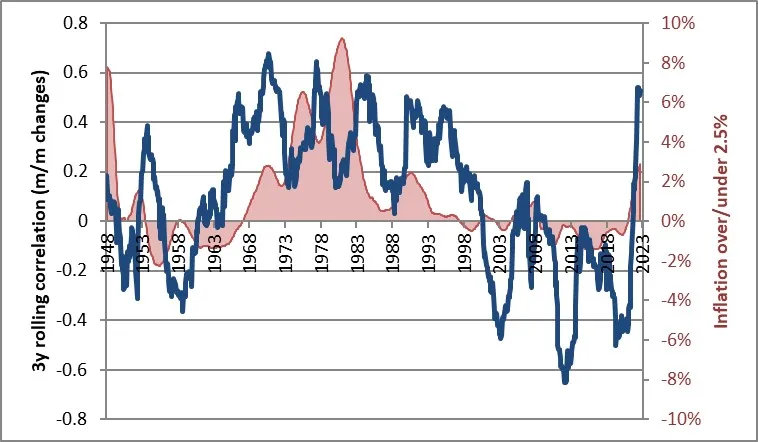

Сегодня я собирался высказать похожее наблюдение в отношении корреляций, но мой анализ, как вы увидите, увел меня в другую сторону. Ранее я отмечал, что при росте инфляции выше приблизительно 2,5% акции и облигации, как правило, начинают демонстрировать корреляцию, которая портит ключевой компонент стоимости портфеля 60–40.

Ниже приводится свежая версия моего любимого графика, иллюстрирующего это явление. В этот раз инфляция удерживается выше уровня 2,5% уже три года, и корреляция между акциями и облигациями, разумеется, вернулась туда, где она была, когда инвесторы последний раз беспокоились об инфляции, а именно в 1965–2000 гг. Подобное уже случалось раньше, и в этом нет ничего удивительного.

Темпы инфляции

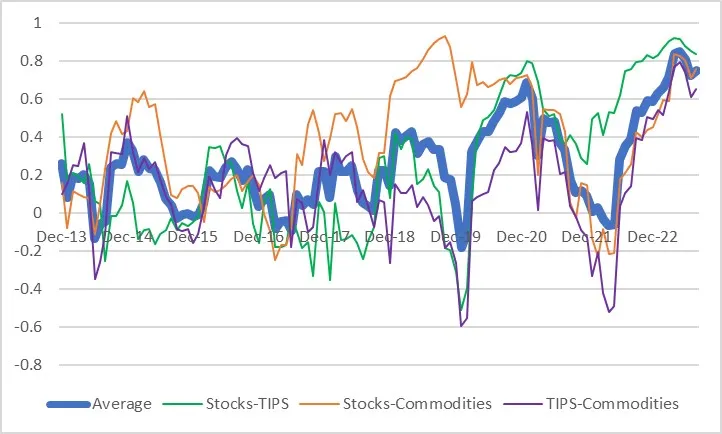

Правда дело не ограничивается только акциями и облигациями. Мне недавно довелось взглянуть на тройную корреляцию между акциями, облигациями и сырьевыми товарами. Все три корреляции, что очень необычно, сейчас положительные (акции к облигациям, облигации к сырьевым товарам, акции к сырьевым товарам).

Усредненное значение этих трех корреляций — это обычно небольшое положительное число, но сейчас средняя корреляция за скользящие 12 месяцев составляет почти 0,8.

Корреляции между акциями, облигациями и сырьевыми товарами

Недавний пик этой средней (жирная синяя линия на графике) оказался максимальным с тех пор, как были впервые выпущены облигации TIPS в 1997 году.

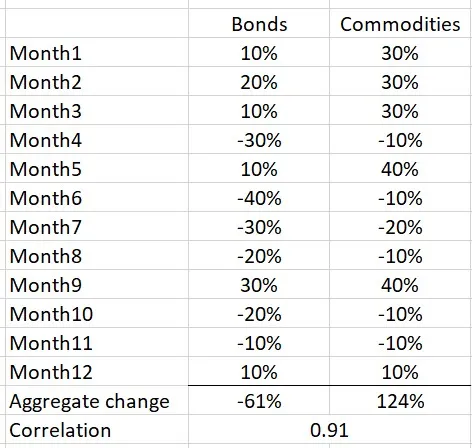

Это несколько странно, ведь рост инфляции должен негативно отражаться на акциях и облигациях и положительно — на сырьевых товарах! Однако, поскольку мы смотрим на корреляции за скользящие 12 месяцев, мы имеем дело скорее с коинтеграцией финансовых рынков.

Цены на сырьевые товары могут вырасти со временем, а облигации будут снижаться, при этом их корреляция на месячной основе будет сохраняться, пока амплитуда ралли и падений сырьевых товаров продолжает превышать амплитуду ралли и падений облигаций.

Давайте рассмотрим следующий гипотетический пример, при котором облигации падают за год на 61%, а сырьевые рынки растут на 124%, но их месячная корреляция все равно составляет 0,91.

Корреляция облигаций и сырьевых товаров

Высокая корреляция не то чтобы не связана с периодом высокого инфляционного давления. Все-таки, если бы не положительная корреляция акций и облигаций, мы бы не получили среднее значение 0,8. Тем не менее, я думаю, что она скорее показывает, что рынки просто плывут по течению глобального цикла ликвидности в зависимости от его фазы.

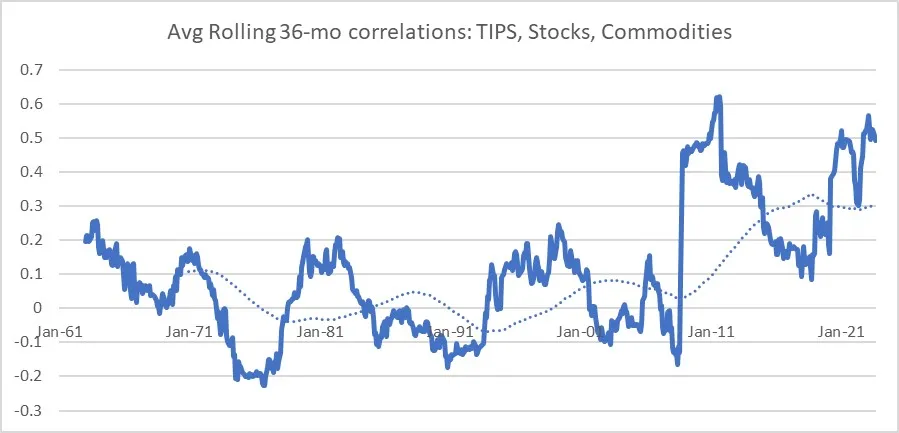

Эта гипотеза подтверждается (хотя и остается гипотезой!), если мы возьмем еще более долгий горизонт и посмотрим на корреляции начиная с 1960-х гг. Для этого нам нужно использовать доходность синтетических облигаций TIPS Enduring Investments. Выясняется, что тройная корреляция не была в прошлом такой высокой, если вернуться назад в 1960 год.

Средние корреляции за скользящие 12 месяцев

Общий уровень корреляции, как правило, повышался приблизительно с сентября 2008 года. Что любопытно, именно тогда Федеральная резервная система (ФРС) впервые приступила к количественному смягчению. Простое совпадение?

Картина выглядит еще менее неоднозначно, если посмотреть на корреляцию за скользящие 36 месяцев. После мирового финансового кризиса корреляция почти всегда была выше максимумов предыдущих пяти десятилетий.

Средняя корреляция за скользящие 36 месяцев

У нас, конечно же, нет недостатка в доказательствах того, что ФРС своими действиями изменила финансовые рынки. И все же напоминание о том, что у нескончаемого потока ликвидности есть своя цена, никогда не будет лишним.

Щедрость центробанков действительно поддерживает доходность (по крайней мере в большинстве случаев), однако она также увеличивает риски инвестиционных портфелей, усиливая корреляции между различными классами активов. Как ни крути, бесплатный сыр бывает только в мышеловке.

Хотя высокая волатильность инфляции автоматически не означает, что и сама инфляция будет оставаться высокой, она все же наводит на мысль, что мольбы о прекращении инфляционного давления могут оказаться преждевременными.

Сегодня я собирался высказать похожее наблюдение в отношении корреляций, но мой анализ, как вы увидите, увел меня в другую сторону. Ранее я отмечал, что при росте инфляции выше приблизительно 2,5% акции и облигации, как правило, начинают демонстрировать корреляцию, которая портит ключевой компонент стоимости портфеля 60–40.

Ниже приводится свежая версия моего любимого графика, иллюстрирующего это явление. В этот раз инфляция удерживается выше уровня 2,5% уже три года, и корреляция между акциями и облигациями, разумеется, вернулась туда, где она была, когда инвесторы последний раз беспокоились об инфляции, а именно в 1965–2000 гг. Подобное уже случалось раньше, и в этом нет ничего удивительного.

Темпы инфляции

Правда дело не ограничивается только акциями и облигациями. Мне недавно довелось взглянуть на тройную корреляцию между акциями, облигациями и сырьевыми товарами. Все три корреляции, что очень необычно, сейчас положительные (акции к облигациям, облигации к сырьевым товарам, акции к сырьевым товарам).

Усредненное значение этих трех корреляций — это обычно небольшое положительное число, но сейчас средняя корреляция за скользящие 12 месяцев составляет почти 0,8.

Корреляции между акциями, облигациями и сырьевыми товарами

Недавний пик этой средней (жирная синяя линия на графике) оказался максимальным с тех пор, как были впервые выпущены облигации TIPS в 1997 году.

Это несколько странно, ведь рост инфляции должен негативно отражаться на акциях и облигациях и положительно — на сырьевых товарах! Однако, поскольку мы смотрим на корреляции за скользящие 12 месяцев, мы имеем дело скорее с коинтеграцией финансовых рынков.

Цены на сырьевые товары могут вырасти со временем, а облигации будут снижаться, при этом их корреляция на месячной основе будет сохраняться, пока амплитуда ралли и падений сырьевых товаров продолжает превышать амплитуду ралли и падений облигаций.

Давайте рассмотрим следующий гипотетический пример, при котором облигации падают за год на 61%, а сырьевые рынки растут на 124%, но их месячная корреляция все равно составляет 0,91.

Корреляция облигаций и сырьевых товаров

Высокая корреляция не то чтобы не связана с периодом высокого инфляционного давления. Все-таки, если бы не положительная корреляция акций и облигаций, мы бы не получили среднее значение 0,8. Тем не менее, я думаю, что она скорее показывает, что рынки просто плывут по течению глобального цикла ликвидности в зависимости от его фазы.

Эта гипотеза подтверждается (хотя и остается гипотезой!), если мы возьмем еще более долгий горизонт и посмотрим на корреляции начиная с 1960-х гг. Для этого нам нужно использовать доходность синтетических облигаций TIPS Enduring Investments. Выясняется, что тройная корреляция не была в прошлом такой высокой, если вернуться назад в 1960 год.

Средние корреляции за скользящие 12 месяцев

Общий уровень корреляции, как правило, повышался приблизительно с сентября 2008 года. Что любопытно, именно тогда Федеральная резервная система (ФРС) впервые приступила к количественному смягчению. Простое совпадение?

Картина выглядит еще менее неоднозначно, если посмотреть на корреляцию за скользящие 36 месяцев. После мирового финансового кризиса корреляция почти всегда была выше максимумов предыдущих пяти десятилетий.

Средняя корреляция за скользящие 36 месяцев

У нас, конечно же, нет недостатка в доказательствах того, что ФРС своими действиями изменила финансовые рынки. И все же напоминание о том, что у нескончаемого потока ликвидности есть своя цена, никогда не будет лишним.

Щедрость центробанков действительно поддерживает доходность (по крайней мере в большинстве случаев), однако она также увеличивает риски инвестиционных портфелей, усиливая корреляции между различными классами активов. Как ни крути, бесплатный сыр бывает только в мышеловке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба