29 сентября 2023 БКС Экспресс | Алроса

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора металлургии и добычи АЛРОСА наша целевая цена — 81 руб., рекомендация «Продавать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

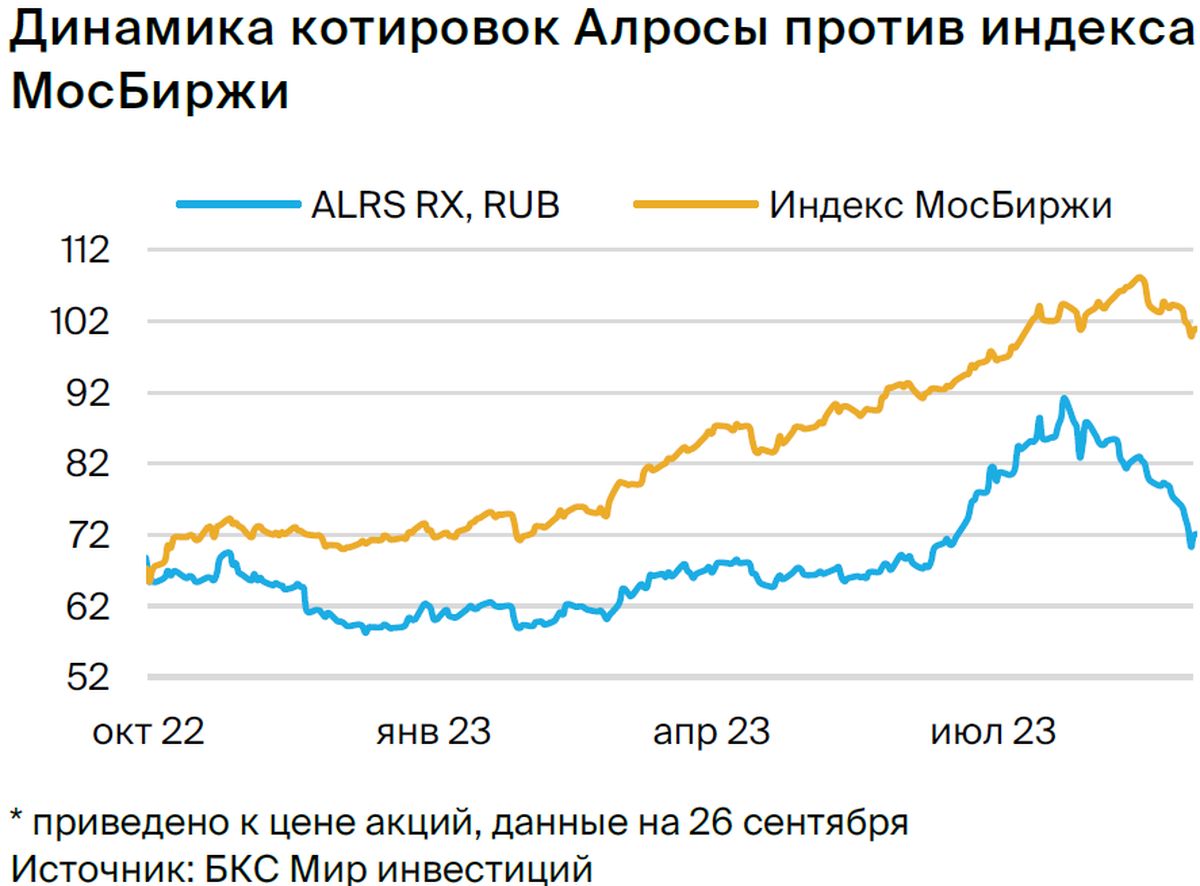

Мы сохраняем осторожный взгляд на сектор — слабость спроса на конечном рынке в течение последних двух лет привела к тому, что АЛРОСА приостановила продажи на два месяца. Тем не менее компания фундаментально сильная, лидирует по себестоимости и исторически занимает около 30% доли глобального рынка.

Взгляд на компанию

Прозрачность и дивиденды возвращаются, но долгосрочные риски остаются. АЛРОСА опубликовала финансовые результаты за I полугодие 2023 г. по МСФО, но не раскрыла объемы и цены.

Наблюдательный совет компании рекомендовал выплатить дивиденды за I полугодие 2023 г. с доходностью 4,4%. Это позитивные факторы для компании. Однако затянувшаяся коррекция ювелирного и алмазного рынков, прежде всего в США, может негативно сказаться на показателях АЛРОСА в дальнейшем. Дополнительное давление может оказать рост популярности искусственных бриллиантов.

Драйверы роста

• Более активная стратегия «цена важнее объемов» со стороны компаний сектора. Активное управление предложением со стороны основных конкурентов АЛРОСА (например, сокращение производства) может помочь остановить ценовое давление, при этом сокращение объемов для ребалансировки рынка не будет бременем только для компании.

Мы считаем, что поддержка от этого фактора будет ограниченной, поскольку реакция в части объемов в большей степени отражает ослабление спроса.

• Восстановление экономики США и высокий сезон в IV квартале 2023 г. могут развернуть ценовой тренд. Улучшение макроэкономической ситуации и потребительского доверия в США, а также более высокие, чем ожидалось, показатели IV квартала могут помочь переломить тенденцию к снижению цен.

Ключевые риски

• Рецессия в США. Серьезная рецессия в США окажет влияние на цепочку создания стоимости через низкие продажи клиентам и накопление запасов огранщиков, что вынудит производителей снижать цены и/или объемы.

• Рост популярности искусственных бриллиантов. Дальнейший рост популярности бриллиантов, выращенных в лабораториях, особенно в США, замедлит рост рынка природных камней и даже может увести его в небольшой минус в зависимости от способности участников рынка видеть различие между сегментами рынка.

• Экспортные пошлины. По нашим оценкам, рыночная капитализация АЛРОСА может снизиться на 3–4% после введения экспортной пошлины.

Основные изменения

Финансовые прогнозы повышены на фоне ослабления рубля. Мы немного пересмотрели долгосрочные финансовые оценки в сторону повышения на фоне ослабления рубля и незначительного улучшения прогноза продаж в 2024–2025 гг., однако прогнозы на 2023 г. были снижены, поскольку компания приостановила продажи на два месяца.

Оценка и рекомендация: «Продавать». Целевая цена на 12 месяцев — 81 руб.

Наша целевая цена, рассчитанная по модели дисконтирования денежных потоков, понижена на 5% до 81 руб. против 85 руб. за акцию, несмотря на ослабление рубля по причине более слабых ожиданий от 2023 г. и 2024–2025 гг.

Мы сохраняем осторожный взгляд на сектор — слабость спроса на конечном рынке в течение последних двух лет привела к тому, что АЛРОСА приостановила продажи на два месяца. Тем не менее компания фундаментально сильная, лидирует по себестоимости и исторически занимает около 30% доли глобального рынка.

Взгляд на компанию

Прозрачность и дивиденды возвращаются, но долгосрочные риски остаются. АЛРОСА опубликовала финансовые результаты за I полугодие 2023 г. по МСФО, но не раскрыла объемы и цены.

Наблюдательный совет компании рекомендовал выплатить дивиденды за I полугодие 2023 г. с доходностью 4,4%. Это позитивные факторы для компании. Однако затянувшаяся коррекция ювелирного и алмазного рынков, прежде всего в США, может негативно сказаться на показателях АЛРОСА в дальнейшем. Дополнительное давление может оказать рост популярности искусственных бриллиантов.

Драйверы роста

• Более активная стратегия «цена важнее объемов» со стороны компаний сектора. Активное управление предложением со стороны основных конкурентов АЛРОСА (например, сокращение производства) может помочь остановить ценовое давление, при этом сокращение объемов для ребалансировки рынка не будет бременем только для компании.

Мы считаем, что поддержка от этого фактора будет ограниченной, поскольку реакция в части объемов в большей степени отражает ослабление спроса.

• Восстановление экономики США и высокий сезон в IV квартале 2023 г. могут развернуть ценовой тренд. Улучшение макроэкономической ситуации и потребительского доверия в США, а также более высокие, чем ожидалось, показатели IV квартала могут помочь переломить тенденцию к снижению цен.

Ключевые риски

• Рецессия в США. Серьезная рецессия в США окажет влияние на цепочку создания стоимости через низкие продажи клиентам и накопление запасов огранщиков, что вынудит производителей снижать цены и/или объемы.

• Рост популярности искусственных бриллиантов. Дальнейший рост популярности бриллиантов, выращенных в лабораториях, особенно в США, замедлит рост рынка природных камней и даже может увести его в небольшой минус в зависимости от способности участников рынка видеть различие между сегментами рынка.

• Экспортные пошлины. По нашим оценкам, рыночная капитализация АЛРОСА может снизиться на 3–4% после введения экспортной пошлины.

Основные изменения

Финансовые прогнозы повышены на фоне ослабления рубля. Мы немного пересмотрели долгосрочные финансовые оценки в сторону повышения на фоне ослабления рубля и незначительного улучшения прогноза продаж в 2024–2025 гг., однако прогнозы на 2023 г. были снижены, поскольку компания приостановила продажи на два месяца.

Оценка и рекомендация: «Продавать». Целевая цена на 12 месяцев — 81 руб.

Наша целевая цена, рассчитанная по модели дисконтирования денежных потоков, понижена на 5% до 81 руб. против 85 руб. за акцию, несмотря на ослабление рубля по причине более слабых ожиданий от 2023 г. и 2024–2025 гг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба