29 сентября 2023 БКС Экспресс | Роснефть

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя нефтегазового сектора Роснефти наша целевая цена — 760 руб., рекомендация — «Покупать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

Мы повышаем целевую цену на 25%. Отметим, что акция торгуется по мультипликатору P/E на уровне 3,3x, с 46%-ным дисконтом к своему среднему значению за 10 лет.

Взгляд на компанию

Прогноз улучшается на фоне более высоких результатов и позитивных макропоказателей: в августе за I полугодие 2023 г. по МСФО отчитались почти все российские нефтяники — они обогнали докризисные уровни 2015–2021 гг. по EBITDA и чистой прибыли. Несмотря на сокращение демпферных выплат нефтеперерабатывающим компаниям, дальнейшую поддержку прибыли во II полугодии окажут рост цен на нефть, слабый рубль и сильная ценовая динамика на внутреннем рынке нефтепродуктов.

Драйверы роста

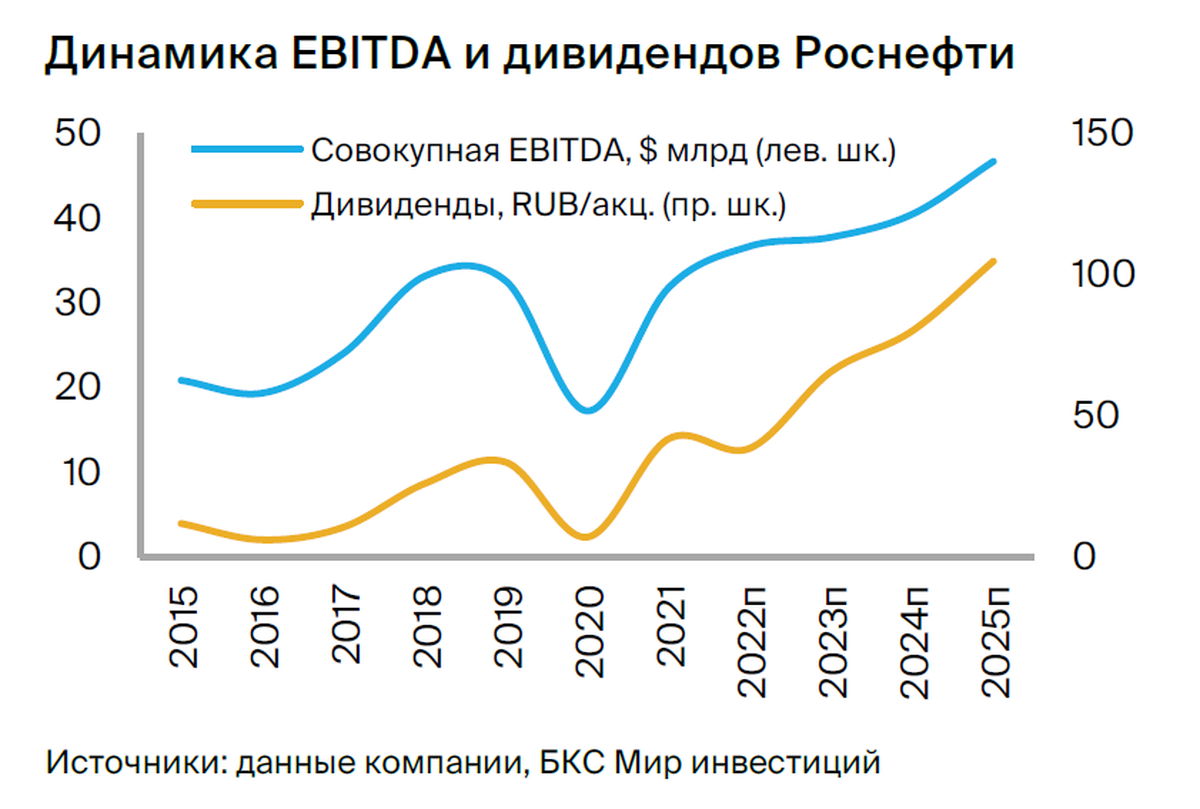

• EBITDA Роснефти за I полугодие оказалась на 40% выше докризисных уровней, а чистая прибыль — на 154%. Удорожание нефти и слабый рубль должны еще больше повысить рентабельность компании во II полугодии. Мы значительно увеличиваем прогнозы EBITDA и чистой прибыли компании.

• «Восток Ойл» — по-прежнему история долгосрочного роста, а добыча на новых месторождениях по проекту начнется в конце 2024 г., что приведет к значительному росту добычи и диверсификации экспорта.

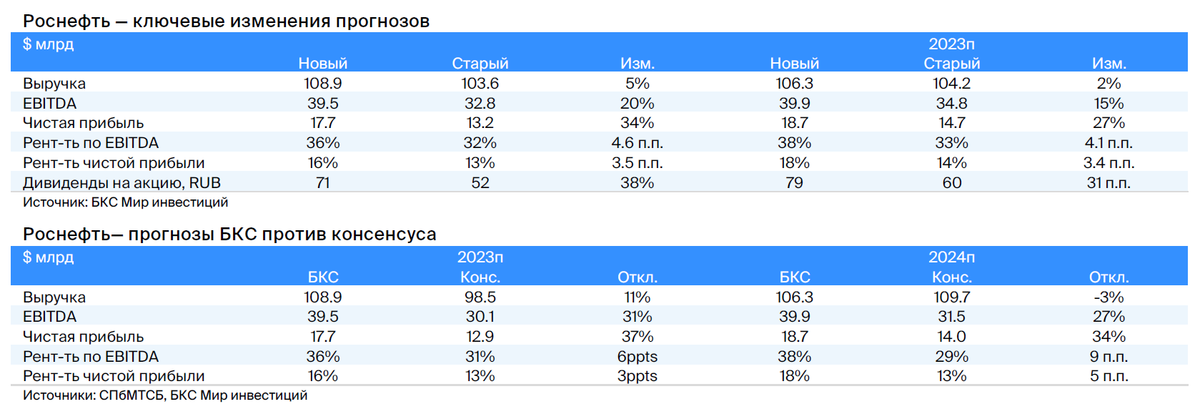

• Улучшение дивидендных ожиданий. Наш прогноз дивидендов на акцию на 2023 г. был повышен на 38%, до 71 руб. на акцию (дивидендная доходность — 14%) после обвала рубля до уровня выше 95 руб. за доллар. Мы также повысили прогноз дивидендов на акцию на 2024 г. на 31%, до 79 руб. на акцию, а дивидендная доходность еще более привлекательна — 15%.

Ключевые риски

• Усиление риска санкций. На наш взгляд, важная роль Роснефти, госкомпании-чемпиона нефтяного рынка, для российской экономики усиливает ее санкционные риски в сравнении с аналогами внутри страны.

• Динамика курса рубля и рынка нефти могут развернуться в противоположную сторону. Обвал рубля может частично остановиться на фоне мер правительства по стабилизации валюты, а сильная динамика последнего времени на нефтяном рынке может смениться слабостью в случае разочаровывающей макростатистики по США и Китаю.

Основные изменения

Мы повысили ожидания по прибыли и дивидендам в 2023 г. на фоне ослабления рубля, роста внутренних цен на нефтепродукты и переоценки по рынку в сравнении с сильным I полугодием. Наши прогнозы на 2023–2024 гг. гораздо выше консенсуса.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 760 руб.

Повысили целевую цену по бумагам Роснефти, рассчитанную по модели дисконтирования дивидендов, на 25%, до 760 руб. за акцию, на фоне ослабления рубля и роста ожиданий по дивидендам.

При избыточной доходности 13% мы повышаем рекомендацию Роснефти с «Держать» до «Покупать». Поддержку прогнозу окажут ожидания по дивидендам на 2023 г. в 71 руб. на акцию (дивдоходность — около 14%) и мультипликатор P/E 2023 г. на уровне 3,3x, что предполагает 46%-ный дисконт к средним котировкам за 10 лет.

Мы повышаем целевую цену на 25%. Отметим, что акция торгуется по мультипликатору P/E на уровне 3,3x, с 46%-ным дисконтом к своему среднему значению за 10 лет.

Взгляд на компанию

Прогноз улучшается на фоне более высоких результатов и позитивных макропоказателей: в августе за I полугодие 2023 г. по МСФО отчитались почти все российские нефтяники — они обогнали докризисные уровни 2015–2021 гг. по EBITDA и чистой прибыли. Несмотря на сокращение демпферных выплат нефтеперерабатывающим компаниям, дальнейшую поддержку прибыли во II полугодии окажут рост цен на нефть, слабый рубль и сильная ценовая динамика на внутреннем рынке нефтепродуктов.

Драйверы роста

• EBITDA Роснефти за I полугодие оказалась на 40% выше докризисных уровней, а чистая прибыль — на 154%. Удорожание нефти и слабый рубль должны еще больше повысить рентабельность компании во II полугодии. Мы значительно увеличиваем прогнозы EBITDA и чистой прибыли компании.

• «Восток Ойл» — по-прежнему история долгосрочного роста, а добыча на новых месторождениях по проекту начнется в конце 2024 г., что приведет к значительному росту добычи и диверсификации экспорта.

• Улучшение дивидендных ожиданий. Наш прогноз дивидендов на акцию на 2023 г. был повышен на 38%, до 71 руб. на акцию (дивидендная доходность — 14%) после обвала рубля до уровня выше 95 руб. за доллар. Мы также повысили прогноз дивидендов на акцию на 2024 г. на 31%, до 79 руб. на акцию, а дивидендная доходность еще более привлекательна — 15%.

Ключевые риски

• Усиление риска санкций. На наш взгляд, важная роль Роснефти, госкомпании-чемпиона нефтяного рынка, для российской экономики усиливает ее санкционные риски в сравнении с аналогами внутри страны.

• Динамика курса рубля и рынка нефти могут развернуться в противоположную сторону. Обвал рубля может частично остановиться на фоне мер правительства по стабилизации валюты, а сильная динамика последнего времени на нефтяном рынке может смениться слабостью в случае разочаровывающей макростатистики по США и Китаю.

Основные изменения

Мы повысили ожидания по прибыли и дивидендам в 2023 г. на фоне ослабления рубля, роста внутренних цен на нефтепродукты и переоценки по рынку в сравнении с сильным I полугодием. Наши прогнозы на 2023–2024 гг. гораздо выше консенсуса.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 760 руб.

Повысили целевую цену по бумагам Роснефти, рассчитанную по модели дисконтирования дивидендов, на 25%, до 760 руб. за акцию, на фоне ослабления рубля и роста ожиданий по дивидендам.

При избыточной доходности 13% мы повышаем рекомендацию Роснефти с «Держать» до «Покупать». Поддержку прогнозу окажут ожидания по дивидендам на 2023 г. в 71 руб. на акцию (дивдоходность — около 14%) и мультипликатор P/E 2023 г. на уровне 3,3x, что предполагает 46%-ный дисконт к средним котировкам за 10 лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба