9 октября 2023 | Астра Инвестовизация

О компании.

Группа «Астра» - лидирующий российский разработчик защищенного инфраструктурного ПО (программного обеспечения). Залог успеха компании – импортонезависимая экосистема продуктов и сервисов, которая превосходит предложение российских конкурентов и соответствует уровню глобальных разработчиков аналогичного сегмента.

Если по-простому, то компания разрабатывает ПО, которое является «прокладкой» между железом и прикладным ПО (документооборот, офисные программы, 1С, САПР, ERP, CRM и т.п.).

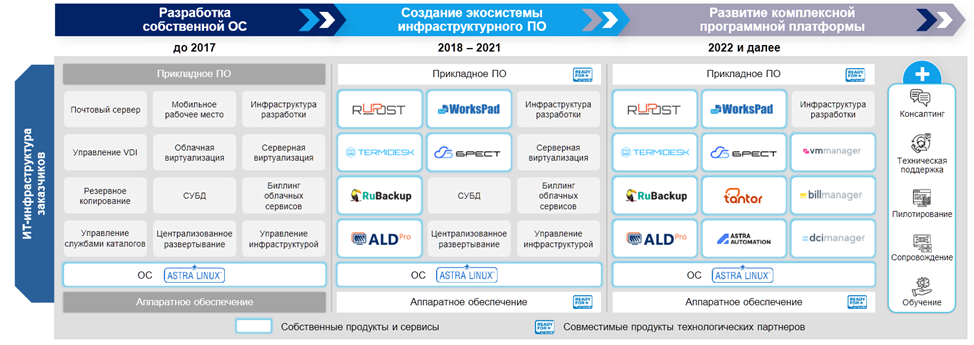

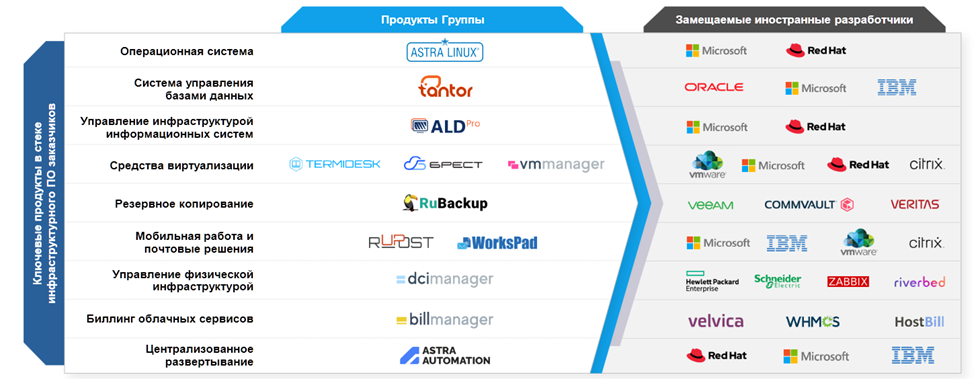

До 2017 года компания занималась развитием только ОС (операционной системы) ASTRA LINUX. Далее было принято решение развития экосистемы продуктов во всех основных нишах инфраструктурного ПО. На данный момент развивается 17 основных продуктов, покрывающих все основные нужды заказчиков. Часть из продуктов была разработана, а часть приобретена у партнеров.

ОС ASTRA LINUX базируется на открытом коде, т.е. формально, большая часть операционной системы создана не компанией Астра. И теоретически, любая компания разработчик ПО может быстро создать аналог. Так почему же сложно повторить этот путь, какие преимущества ASTRA LINUX над аналогами:

собственные средства защиты, вшитые Астрой в ОС, разработка которых заняла много времени и денег. Для разработки мат моделей привлекалась РАН.

экосистема из 17 продуктов, о которых говорилось выше

проработанная аппаратная и программная интегрируемость. Компания постоянно работает над тем, чтобы их продукты работали на любом железе и были совместимы с основным софтом заказчиков.

более 700 партнеров разработчиков.

Общее число сотрудников более 1,9 тыс человек, из них разработчиков более 1,2 тыс. Штат вырос в 5 раз за 2,5 года.

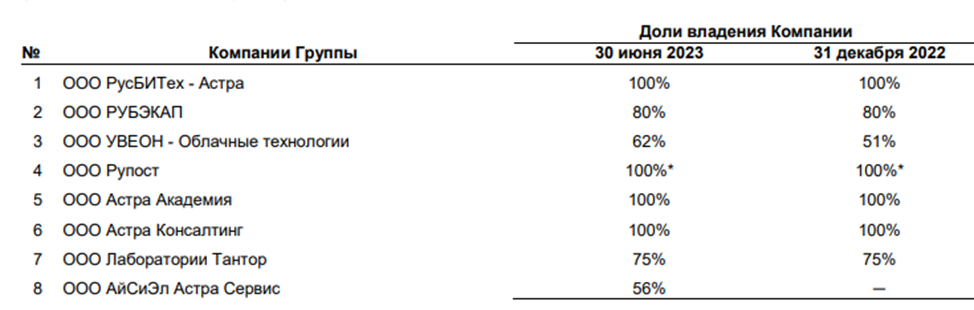

У Астры есть доли в 8 компаниях – разработчиках ПО.

Перспективы.

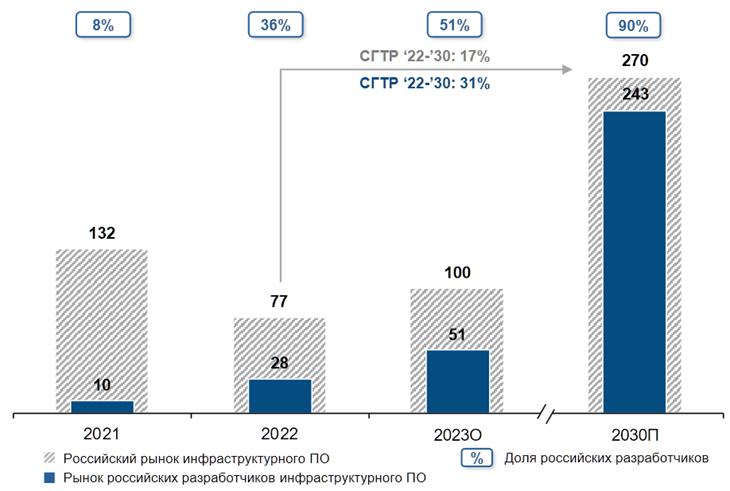

Из-за текущей геополитической ситуации, в РФ возникла острая необходимость в импортозамещении иностранного ПО, в результате чего продукция Астры стала очень востребованной. По данным компании Strategy Partners, у российских разработчиков есть большой потенциал на местном рынке инфраструктурного ПО. Ожидается ежегодный рост продаж на 31%. Целевой рынок на 2030: 270 млрд/год.

За 2,5 года количество клиентов Астры выросло более, чем в 3 раза. На данный момент у компании 19 тыс уникальных клиентов. Среди них: Роснефть, Газпромнефть, Лукойл, ИнтерРао, Татнефть, РЖД, РосАтом, ФосАгро, РСХБ и т.д. На 50 крупных клиентов приходится 63% выручки.

Ожидается дальнейший рост клиентов, в том числе со стороны среднего и малого бизнесов. Сейчас фокус Астры на корпоративный бизнес. Хотя ОС Astra Linux работет на любых устройствах и теоретически, в будущем может активней предлагаться и физ лицам.

А 02.10.23 Аппарат Госдумы приобрел для депутатов и административных работников парламента лицензии ОС Astra Linux вместо Windows. На данный момент доля госсектора (министерства и ведомства) около 30% от выручки.

По словам менеджмента, ОС Astra Linux сейчас работает на 2,5млн устройств в РФ. А только у государственных компаний более 17,5 млн устройств. Т.е. еще даже здесь есть большой потенциал роста.

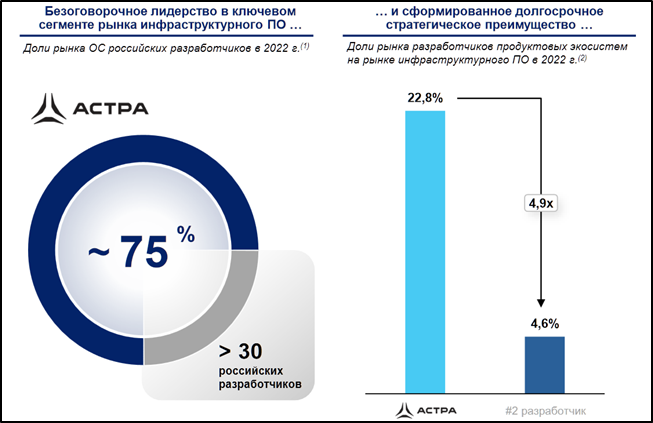

Группа стабильно увеличивает и без того существенный отрыв от ближайших конкурентов. В ключевом продуктовом сегменте — операционных системах — ОС Astra Linux в деньгах занимает порядка 75% рынка. Лидерство в этой категории — основа для увеличения доли группы в остальных сегментах рынка инфраструктурного ПО, где «Астра» также занимает ведущую позицию с рыночной долей порядка 23% среди российских разработчиков.

Сейчас более 85% выручки приходится на ОС Astra Linux. Но продажи экосистемных продуктов бурно растут. Стратегически ожидается, что их доля будет, как минимум, 50%.

Основные продажи – это лицензии. Но компания работает над планомерным ростом подписочных сервисов.

Также можно отметить существенную поддержку отечественной IT отрасли со стороны государства: гос заказчики, налоговые льготы, субсидии и т.п.

Сейчас у Астры весь фокус на рынок РФ, но есть и некоторые отдаленные перспективы выхода на рынки дружественных стран, в частности, Африки и Латинской Америки.

Финансовые результаты.

Результаты за 1П 2023:

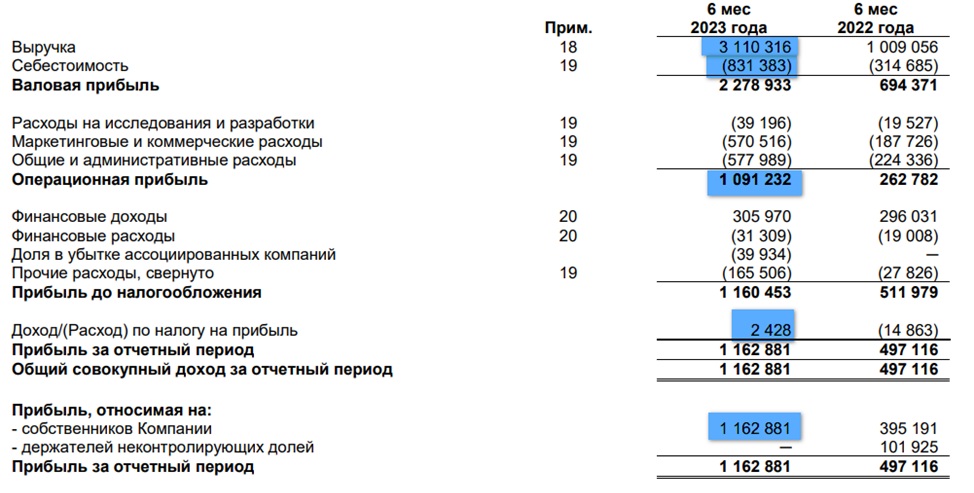

Выручка 3,1 млрд (рост 3,1х г/г);

Себестоимость 0,8 млрд (рост 2,5х г/г);

Операционные расходы 2,1 млрд (рост 2,8х г/г). Основная статья расходов – это зарплата 1,34 млрд. Средняя зарплата на сотрудника: 118тыс/мес.

Операционная прибыль 1 млрд (рост 4,1х г/г);

Налог на прибыль практически нулевой за счет гос программы поддержки IT отрасли.

Чистая прибыль 1,1 млрд (рост 2,8х г/г).

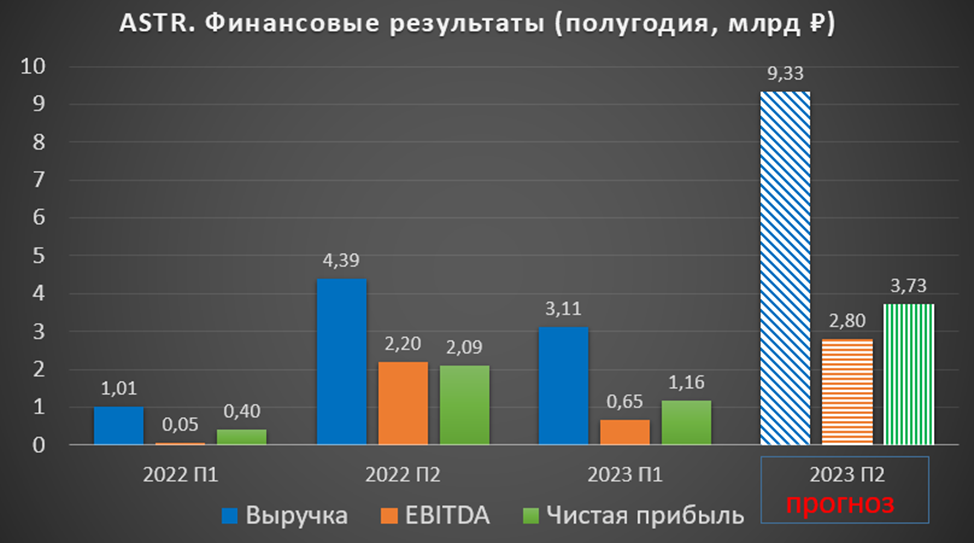

Результаты за 1П 23 впечатляют. Везде кратный рост. Также важно, что у компании сезонный бизнес и на второе полугодие обычно приходится 75% продаж (аналогично Позитиву). Т.е. фактически по итогам года будет ещё более взрывной рост.

Баланс.

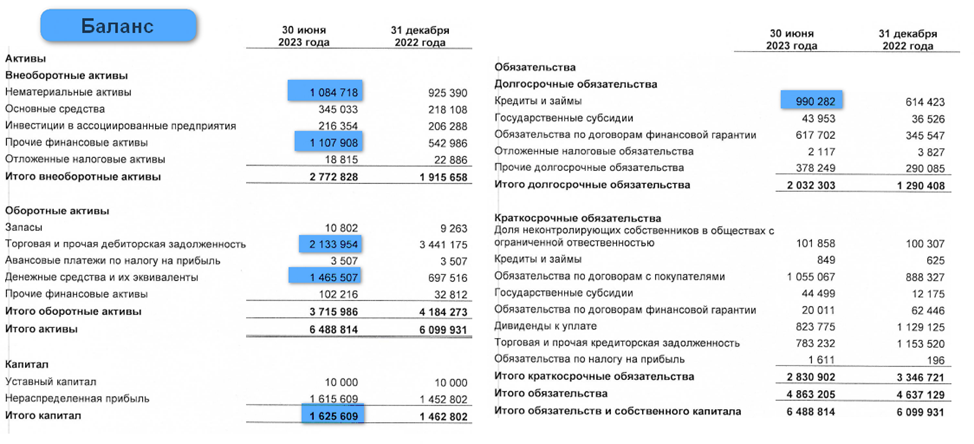

Нематериальные активы 1 млрд. Сюда входят все основные разработанные программные продукты.

Чистые активы 1,6 млрд;

Дебиторская задолженность 2,1 млрд (-38% за полгода). Контрагенты погасили задолженность на 1млрд за полгода. 73% задолженность приходится на 5 крупнейших дистрибьюторов.

Денежных средств 1,46 млрд (+ 2,1х за полгода).

Суммарные кредиты и займы 1 млрд (+60% за полгода).

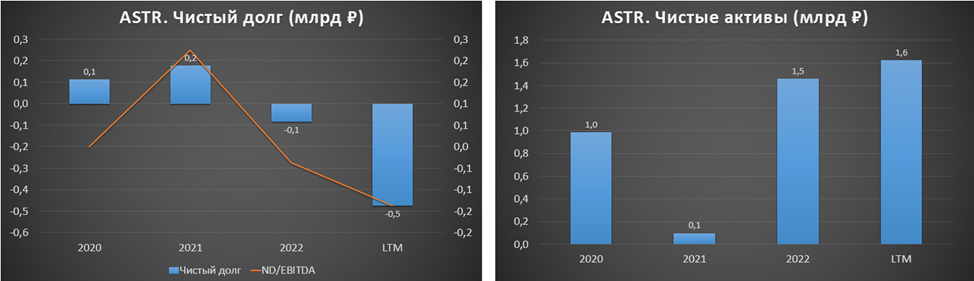

Таким образом, чистый долг отрицательный -0,5 млрд. Финансовое состояние отличное.

Денежные потоки.

Денежные потоки за 1П 23:

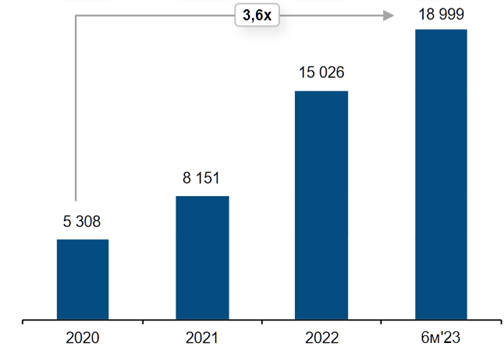

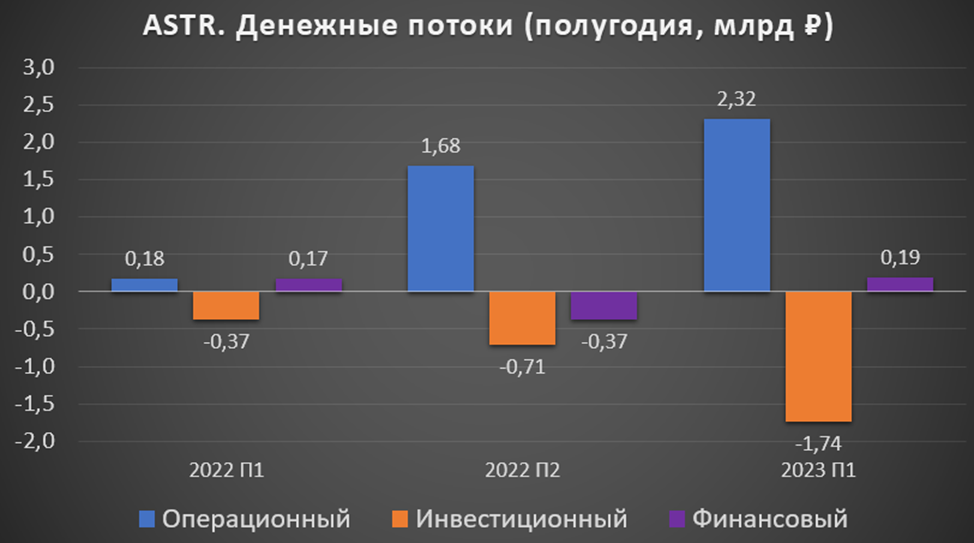

операционная деятельность 2,3 млрд (рост в 11 раз г/г). Именно столько денег поступило в компанию за полгода. Основные драйверы: рост продаж и погашение дебиторской задолженности (клиенты платят по договорам).

инвестиционная деятельность -1,74 млрд (рост в 4 раза г/г). Рост произошел за счет предоставление займов в размере 1,4 млрд. В отчете сказано, что займы выданы связанным сторонам, но не уточняется кому. На кап затраты потрачено 0,36 млрд.

финансовая деятельность 0,19 млрд (на уровне прошлого года).

На диаграмме виден хороший поступательный рост операционного денежного потока.

Дивиденды.

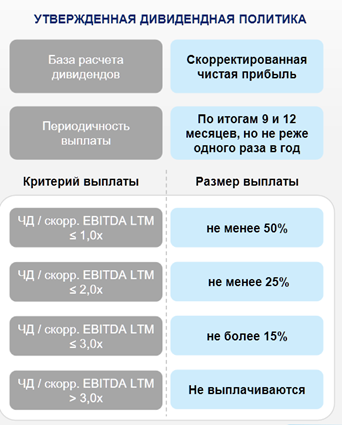

Астра недавно утвердила дивидендную политику, привязанную к чистому долгу. При ND/EBITDA < 1 планируется выплачивать не менее 50% от ЧП.

Исходя из этого, вклад первого полугодия минимум 2,6₽ на акцию или примерно 0,7% годовых. Но учитывая, что второе полугодие будет значительно результативней, за весь 2023 год можно ориентироваться на 11₽, это примерно 3% доходности. Дивиденды низкие, т.к. это скорее некий бонус. Астра - это компания роста, и основную отдачу стоит ожидать от роста курсовой стоимости акций.

Риски.

Иностранные вендоры. Доля их ПО в РФ до сих пор огромна. Это сильные конкуренты - лидеры мирового рынка. Сейчас Астра пытается заместить продукцию таких известных иностранных брендов как: Microsoft, Oracle, IBM, Red Hat и т.п. В случае геополитической разрядки есть риск, что они перестанут терять долю рынка. Также есть некоторая угроза со стороны разработчиков дружественных стран.

Конкуренция внутри РФ. И хотя у Астры уже есть определенный задел и преимущества, нельзя исключать обострения конкурентной борьбы.

Снижение господдержки. С 2025 могут вернуть налог на прибыль, который сейчас обнулен.

В будущем не исключены новые доп эмиссии, которые будут размывать долю акционеров.

Не понятно, кому и под какой процент выдаются большие займы. И какой риск их невозврата.

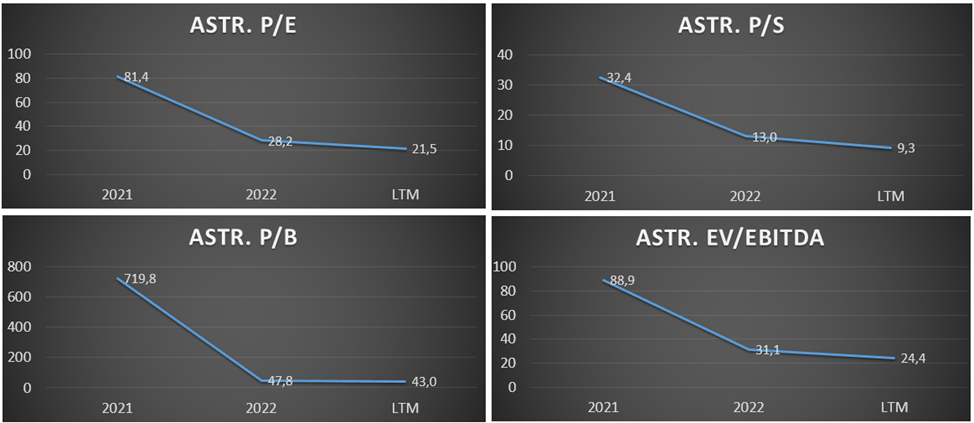

Мультипликаторы.

По мультипликаторам, из-за ожидаемого значительного будущего роста, компания оценена дорого. Но всё-таки мультипликаторы ниже, чем у компании Позитив (POSI), которая более-менее сопоставима по виду деятельности:

Цена акции = 333₽

Капитализация = 70 млрд (у Позитива 162 млрд)

EV/EBITDA = 24 (у Позитива P/E = 27)

P/E = 21 (у Позитива P/E = 30)

fwd P/E 2023 = 14,5

P/S = 9 (у Позитива P/S = 12)

P/B = 43

Рентабельность по EBITDA = 38% (у Позитива 45%)

ROE = 200%, ROA = 50%

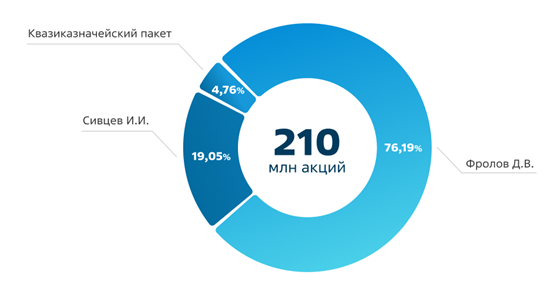

IPO.

Схема размещения cash-out, т.е. продажа основными акционерами (Фролов Д.В. и Сивцев И.И.) своей доли.

У компании 210 млн акций. В рамках IPO будет предложено до 5% акций (10,5 млн). Это небольшая доля, поэтому нельзя сказать, что текущие акционеры решили «выйти в кэш» на хаях. Также у компании нет долга, который нужно срочно закрывать продажей акций. Пока это больше похоже на то, что у акционеров долгосрочные стратегические планы по развитию бизнеса и увеличению его стоимости. В том числе менеджмент заявляет о заинтересованности в росте акций, попадании в индексы и т.п..

Диапазон цены: 300₽-333₽ за акцию.

По плану заявки принимаются до 15:50 мск 12.10.23.

Если спрос превысит предложенный объем акций, то 10,5 млн акции будут равномерно распределены между заявками.

IPO поможет компании повысить узнаваемость и статус, выйти на новый уровень. Это большой плюс в работе не только с потенциальными заказчиками, но и с партнерами. Также Астра сможет реализовать программу мотивации персонала, привязанную к росту акций.

Выводы.

Астра - один из российских лидеров в области разработки инфраструктурного ПО.

Компания выиграла от текущей геополитической ситуации и трендом на импортозамещение в сфере IT. Текущая доля Астры от рынка ОС российских разработчиков 75%.

Перспективный рынок оценивается в 270 млрд/год до 2030г. Ожидается рост продаж российских разработчиков на 31% ежегодно.

Финансовые результаты Астры за 1П 23 отличные. Кратный рост всех показателей. Из-за сезонности бизнеса, показатели 2П 23 будут еще выше.

У компании отрицательный чистый долг.

Операционный денежный поток быстро растет.

Астра несмотря на статус растущей компании планирует выплачивать небольшие дивиденды.

Риски связаны с конкуренцией, возможными доп. эмиссиями и снижением поддержки со стороны государства.

Это компания роста, поэтому мультипликаторы высокие, но ниже чем у Позитива.

Цена на IPO явно недешевая, но в целом адекватна текущей ситуации. В цену заложен ежегодный рост финансовых показателей примерно на 30%-50% в течение ближайших 5 лет. Но текущие темпы роста в разы выше. Если вы верите, что повышенные темпы роста сохранятся хотя бы 2-3 года, то имеет смысл покупать акции по таким ценам.

Я планирую поучаствовать в этом IPO примерно на 5% от портфеля акций.

Группа «Астра» - лидирующий российский разработчик защищенного инфраструктурного ПО (программного обеспечения). Залог успеха компании – импортонезависимая экосистема продуктов и сервисов, которая превосходит предложение российских конкурентов и соответствует уровню глобальных разработчиков аналогичного сегмента.

Если по-простому, то компания разрабатывает ПО, которое является «прокладкой» между железом и прикладным ПО (документооборот, офисные программы, 1С, САПР, ERP, CRM и т.п.).

До 2017 года компания занималась развитием только ОС (операционной системы) ASTRA LINUX. Далее было принято решение развития экосистемы продуктов во всех основных нишах инфраструктурного ПО. На данный момент развивается 17 основных продуктов, покрывающих все основные нужды заказчиков. Часть из продуктов была разработана, а часть приобретена у партнеров.

ОС ASTRA LINUX базируется на открытом коде, т.е. формально, большая часть операционной системы создана не компанией Астра. И теоретически, любая компания разработчик ПО может быстро создать аналог. Так почему же сложно повторить этот путь, какие преимущества ASTRA LINUX над аналогами:

собственные средства защиты, вшитые Астрой в ОС, разработка которых заняла много времени и денег. Для разработки мат моделей привлекалась РАН.

экосистема из 17 продуктов, о которых говорилось выше

проработанная аппаратная и программная интегрируемость. Компания постоянно работает над тем, чтобы их продукты работали на любом железе и были совместимы с основным софтом заказчиков.

более 700 партнеров разработчиков.

Общее число сотрудников более 1,9 тыс человек, из них разработчиков более 1,2 тыс. Штат вырос в 5 раз за 2,5 года.

У Астры есть доли в 8 компаниях – разработчиках ПО.

Перспективы.

Из-за текущей геополитической ситуации, в РФ возникла острая необходимость в импортозамещении иностранного ПО, в результате чего продукция Астры стала очень востребованной. По данным компании Strategy Partners, у российских разработчиков есть большой потенциал на местном рынке инфраструктурного ПО. Ожидается ежегодный рост продаж на 31%. Целевой рынок на 2030: 270 млрд/год.

За 2,5 года количество клиентов Астры выросло более, чем в 3 раза. На данный момент у компании 19 тыс уникальных клиентов. Среди них: Роснефть, Газпромнефть, Лукойл, ИнтерРао, Татнефть, РЖД, РосАтом, ФосАгро, РСХБ и т.д. На 50 крупных клиентов приходится 63% выручки.

Ожидается дальнейший рост клиентов, в том числе со стороны среднего и малого бизнесов. Сейчас фокус Астры на корпоративный бизнес. Хотя ОС Astra Linux работет на любых устройствах и теоретически, в будущем может активней предлагаться и физ лицам.

А 02.10.23 Аппарат Госдумы приобрел для депутатов и административных работников парламента лицензии ОС Astra Linux вместо Windows. На данный момент доля госсектора (министерства и ведомства) около 30% от выручки.

По словам менеджмента, ОС Astra Linux сейчас работает на 2,5млн устройств в РФ. А только у государственных компаний более 17,5 млн устройств. Т.е. еще даже здесь есть большой потенциал роста.

Группа стабильно увеличивает и без того существенный отрыв от ближайших конкурентов. В ключевом продуктовом сегменте — операционных системах — ОС Astra Linux в деньгах занимает порядка 75% рынка. Лидерство в этой категории — основа для увеличения доли группы в остальных сегментах рынка инфраструктурного ПО, где «Астра» также занимает ведущую позицию с рыночной долей порядка 23% среди российских разработчиков.

Сейчас более 85% выручки приходится на ОС Astra Linux. Но продажи экосистемных продуктов бурно растут. Стратегически ожидается, что их доля будет, как минимум, 50%.

Основные продажи – это лицензии. Но компания работает над планомерным ростом подписочных сервисов.

Также можно отметить существенную поддержку отечественной IT отрасли со стороны государства: гос заказчики, налоговые льготы, субсидии и т.п.

Сейчас у Астры весь фокус на рынок РФ, но есть и некоторые отдаленные перспективы выхода на рынки дружественных стран, в частности, Африки и Латинской Америки.

Финансовые результаты.

Результаты за 1П 2023:

Выручка 3,1 млрд (рост 3,1х г/г);

Себестоимость 0,8 млрд (рост 2,5х г/г);

Операционные расходы 2,1 млрд (рост 2,8х г/г). Основная статья расходов – это зарплата 1,34 млрд. Средняя зарплата на сотрудника: 118тыс/мес.

Операционная прибыль 1 млрд (рост 4,1х г/г);

Налог на прибыль практически нулевой за счет гос программы поддержки IT отрасли.

Чистая прибыль 1,1 млрд (рост 2,8х г/г).

Результаты за 1П 23 впечатляют. Везде кратный рост. Также важно, что у компании сезонный бизнес и на второе полугодие обычно приходится 75% продаж (аналогично Позитиву). Т.е. фактически по итогам года будет ещё более взрывной рост.

Баланс.

Нематериальные активы 1 млрд. Сюда входят все основные разработанные программные продукты.

Чистые активы 1,6 млрд;

Дебиторская задолженность 2,1 млрд (-38% за полгода). Контрагенты погасили задолженность на 1млрд за полгода. 73% задолженность приходится на 5 крупнейших дистрибьюторов.

Денежных средств 1,46 млрд (+ 2,1х за полгода).

Суммарные кредиты и займы 1 млрд (+60% за полгода).

Таким образом, чистый долг отрицательный -0,5 млрд. Финансовое состояние отличное.

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 2,3 млрд (рост в 11 раз г/г). Именно столько денег поступило в компанию за полгода. Основные драйверы: рост продаж и погашение дебиторской задолженности (клиенты платят по договорам).

инвестиционная деятельность -1,74 млрд (рост в 4 раза г/г). Рост произошел за счет предоставление займов в размере 1,4 млрд. В отчете сказано, что займы выданы связанным сторонам, но не уточняется кому. На кап затраты потрачено 0,36 млрд.

финансовая деятельность 0,19 млрд (на уровне прошлого года).

На диаграмме виден хороший поступательный рост операционного денежного потока.

Дивиденды.

Астра недавно утвердила дивидендную политику, привязанную к чистому долгу. При ND/EBITDA < 1 планируется выплачивать не менее 50% от ЧП.

Исходя из этого, вклад первого полугодия минимум 2,6₽ на акцию или примерно 0,7% годовых. Но учитывая, что второе полугодие будет значительно результативней, за весь 2023 год можно ориентироваться на 11₽, это примерно 3% доходности. Дивиденды низкие, т.к. это скорее некий бонус. Астра - это компания роста, и основную отдачу стоит ожидать от роста курсовой стоимости акций.

Риски.

Иностранные вендоры. Доля их ПО в РФ до сих пор огромна. Это сильные конкуренты - лидеры мирового рынка. Сейчас Астра пытается заместить продукцию таких известных иностранных брендов как: Microsoft, Oracle, IBM, Red Hat и т.п. В случае геополитической разрядки есть риск, что они перестанут терять долю рынка. Также есть некоторая угроза со стороны разработчиков дружественных стран.

Конкуренция внутри РФ. И хотя у Астры уже есть определенный задел и преимущества, нельзя исключать обострения конкурентной борьбы.

Снижение господдержки. С 2025 могут вернуть налог на прибыль, который сейчас обнулен.

В будущем не исключены новые доп эмиссии, которые будут размывать долю акционеров.

Не понятно, кому и под какой процент выдаются большие займы. И какой риск их невозврата.

Мультипликаторы.

По мультипликаторам, из-за ожидаемого значительного будущего роста, компания оценена дорого. Но всё-таки мультипликаторы ниже, чем у компании Позитив (POSI), которая более-менее сопоставима по виду деятельности:

Цена акции = 333₽

Капитализация = 70 млрд (у Позитива 162 млрд)

EV/EBITDA = 24 (у Позитива P/E = 27)

P/E = 21 (у Позитива P/E = 30)

fwd P/E 2023 = 14,5

P/S = 9 (у Позитива P/S = 12)

P/B = 43

Рентабельность по EBITDA = 38% (у Позитива 45%)

ROE = 200%, ROA = 50%

IPO.

Схема размещения cash-out, т.е. продажа основными акционерами (Фролов Д.В. и Сивцев И.И.) своей доли.

У компании 210 млн акций. В рамках IPO будет предложено до 5% акций (10,5 млн). Это небольшая доля, поэтому нельзя сказать, что текущие акционеры решили «выйти в кэш» на хаях. Также у компании нет долга, который нужно срочно закрывать продажей акций. Пока это больше похоже на то, что у акционеров долгосрочные стратегические планы по развитию бизнеса и увеличению его стоимости. В том числе менеджмент заявляет о заинтересованности в росте акций, попадании в индексы и т.п..

Диапазон цены: 300₽-333₽ за акцию.

По плану заявки принимаются до 15:50 мск 12.10.23.

Если спрос превысит предложенный объем акций, то 10,5 млн акции будут равномерно распределены между заявками.

IPO поможет компании повысить узнаваемость и статус, выйти на новый уровень. Это большой плюс в работе не только с потенциальными заказчиками, но и с партнерами. Также Астра сможет реализовать программу мотивации персонала, привязанную к росту акций.

Выводы.

Астра - один из российских лидеров в области разработки инфраструктурного ПО.

Компания выиграла от текущей геополитической ситуации и трендом на импортозамещение в сфере IT. Текущая доля Астры от рынка ОС российских разработчиков 75%.

Перспективный рынок оценивается в 270 млрд/год до 2030г. Ожидается рост продаж российских разработчиков на 31% ежегодно.

Финансовые результаты Астры за 1П 23 отличные. Кратный рост всех показателей. Из-за сезонности бизнеса, показатели 2П 23 будут еще выше.

У компании отрицательный чистый долг.

Операционный денежный поток быстро растет.

Астра несмотря на статус растущей компании планирует выплачивать небольшие дивиденды.

Риски связаны с конкуренцией, возможными доп. эмиссиями и снижением поддержки со стороны государства.

Это компания роста, поэтому мультипликаторы высокие, но ниже чем у Позитива.

Цена на IPO явно недешевая, но в целом адекватна текущей ситуации. В цену заложен ежегодный рост финансовых показателей примерно на 30%-50% в течение ближайших 5 лет. Но текущие темпы роста в разы выше. Если вы верите, что повышенные темпы роста сохранятся хотя бы 2-3 года, то имеет смысл покупать акции по таким ценам.

Я планирую поучаствовать в этом IPO примерно на 5% от портфеля акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба