9 октября 2023 | Астра Шуралёва Инна

Коротко о компании

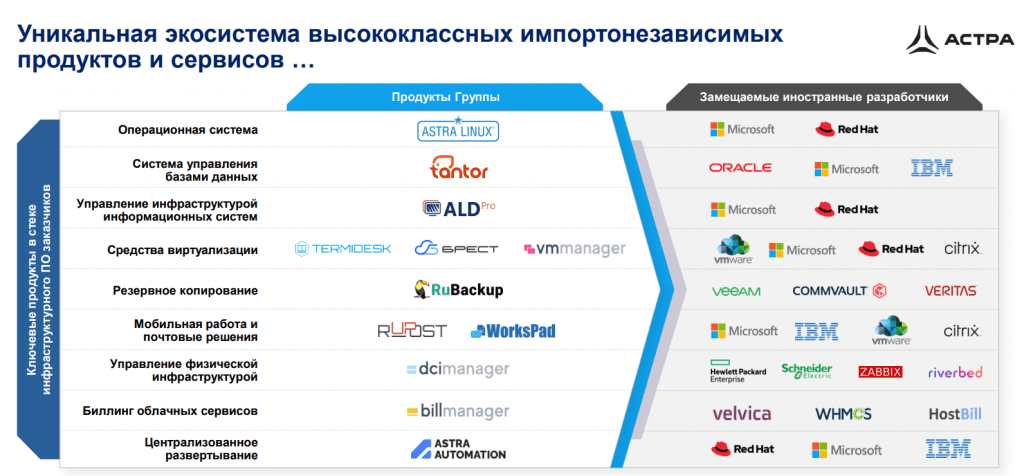

Основной и самый известный продукт компании — это российская сборка Линука. Вокруг этого ядра создают экосистему импортонезависимых продуктов. Сейчас есть уже 17 продуктов.

Среди всех российских операционных систем доля Астра Линукс — 75%.

Почему компания успешно развивается

Спасибо надо сказать нашим западным партнёрам. Без их помощи не получилось бы такого быстрого развития:

В начале марта 2022 года Microsoft приостановила продажу товаров, ПО, сервисов и предоставление любых новых услуг в России.

После 30 сентября 2023 Microsoft прекратила продлевать лицензии на своё ПО российским компаниям.

Отсутствие продленной лицензии влечет за собой закрытие доступа обновлениям, а это создаёт проблемы с безопасностью.

Астра, у которой уже его готовый продукт на смену Windows, является бенефициаром всего происходящего.

Стоит отметить, что принуждение к переходу на российское ПО идёт с двух сторон.

Согласно Указу Путина, с 1 января 2025 года госорганам и госзаказчикам на критической инфраструктуре запрещено использовать иностранное ПО.

Рост происходит не только за счёт замещения западных компаний, но и за счёт роста самого рынка.

В сумме российские разработчики за счёт импортозамещения и роста рынка хотят увеличить выручку к 2030 году с 28 млрд руб. до 243 млрд руб. То есть рост почти в 10 раз.

Насколько быстро компания растёт

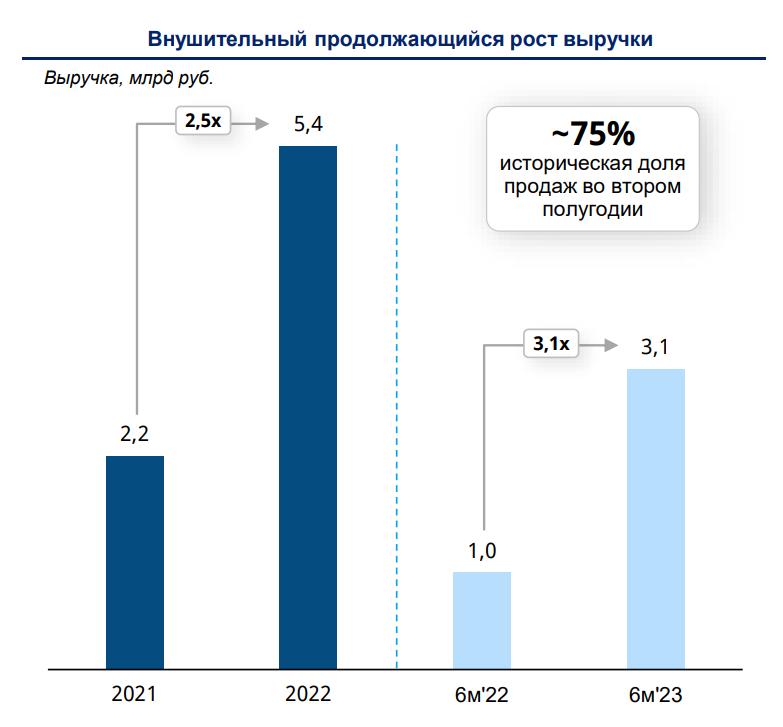

Компания растёт очень быстро.

Рост выручки в разы. С одной стороны, это — эффект низкой базы. С другой стороны, на рынке есть всё ещё огромный неудовлетворённый спрос. То есть расти есть куда.

При этом маржинальность бизнеса под 50%

Насколько дорого компания стоит?

Компанию предлагают рынку по высокой цене. Верхняя граница в районе 70 млрд руб. Прибыль за 2022 год — чуть более 3 млрд руб. То есть Астру предлагают за 23 годовые прибыли. Это — очень много для нашего рынка.

Но компания растёт. Если представить, что 2023 год выйдет таким, как Астра обещает, то прибыль за 2023 год получится в районе 4,5 млрд руб. или P/E 15. Всё равно дорого, но уже лучше.

Чтобы оправдать свою цену, компания и дальше должна расти с аналогичной скоростью.

Астру выводят на рынок по цене чуть ниже Позитива. Но зато пространство для роста у Астры выше.

Стоит ли участвовать в IPO?

Астра — великолепная компания. Меня радует сам факт появления её на Мосбирже. А ещё то, что у России, наконец, есть своё предложение на рынке операционных систем. Астра включает в экосистему новые продукты и сервисы, наш рынок в таких услугах нуждается сильно.

Если смотреть на цену, то цена объективно высокая. Компанию не хотят продавать дёшево.

Текущая цена оправдана только в том случае, если быстрый рост и дальше будет продолжаться.

Посмотрите ещё раз внимательно на прогноз до 2030 года. Если вы верите, что рынок будет расти именно так, а Астра продолжит доминировать на нём, то можно рискнуть и принять участие в IPO.

Вопрос про доминирование Астры совсем не праздный. Среди российских разработчиков есть ещё Базальт СПО и Ред ОС. Не исключено, что через какое-то время Астре придётся уступать долю рынка конкурентам. Хотя Астра готовится. Именно поэтому создаёт экосистему, чтобы была не только ОС. Делают так, чтобы заказчик вместе с операционной решений получал набор готовых продуктов.

Да, про объём размещения. 5% — это немного. Есть все шансы, что рынку такого количества акций не хватит. Компания решила устроить дефицит и разогнать цену. Вполне вероятно, что у них это получится. Любители спекулировать могут рискнуть.

В более спокойное время я, вероятно, решила бы поучаствовать в этом IPO. Сейчас не хочу. Компания нравится. Цена — нет. Про риски на рынке и ставку я в блоге уже писала. Для Астры тайминг IPO удачный. Но для покупателей — не очень.

За успехами компании буду следить. Возможно когда-нибудь она появится в моём портфеле.

Основной и самый известный продукт компании — это российская сборка Линука. Вокруг этого ядра создают экосистему импортонезависимых продуктов. Сейчас есть уже 17 продуктов.

Среди всех российских операционных систем доля Астра Линукс — 75%.

Почему компания успешно развивается

Спасибо надо сказать нашим западным партнёрам. Без их помощи не получилось бы такого быстрого развития:

В начале марта 2022 года Microsoft приостановила продажу товаров, ПО, сервисов и предоставление любых новых услуг в России.

После 30 сентября 2023 Microsoft прекратила продлевать лицензии на своё ПО российским компаниям.

Отсутствие продленной лицензии влечет за собой закрытие доступа обновлениям, а это создаёт проблемы с безопасностью.

Астра, у которой уже его готовый продукт на смену Windows, является бенефициаром всего происходящего.

Стоит отметить, что принуждение к переходу на российское ПО идёт с двух сторон.

Согласно Указу Путина, с 1 января 2025 года госорганам и госзаказчикам на критической инфраструктуре запрещено использовать иностранное ПО.

Рост происходит не только за счёт замещения западных компаний, но и за счёт роста самого рынка.

В сумме российские разработчики за счёт импортозамещения и роста рынка хотят увеличить выручку к 2030 году с 28 млрд руб. до 243 млрд руб. То есть рост почти в 10 раз.

Насколько быстро компания растёт

Компания растёт очень быстро.

Рост выручки в разы. С одной стороны, это — эффект низкой базы. С другой стороны, на рынке есть всё ещё огромный неудовлетворённый спрос. То есть расти есть куда.

При этом маржинальность бизнеса под 50%

Насколько дорого компания стоит?

Компанию предлагают рынку по высокой цене. Верхняя граница в районе 70 млрд руб. Прибыль за 2022 год — чуть более 3 млрд руб. То есть Астру предлагают за 23 годовые прибыли. Это — очень много для нашего рынка.

Но компания растёт. Если представить, что 2023 год выйдет таким, как Астра обещает, то прибыль за 2023 год получится в районе 4,5 млрд руб. или P/E 15. Всё равно дорого, но уже лучше.

Чтобы оправдать свою цену, компания и дальше должна расти с аналогичной скоростью.

Астру выводят на рынок по цене чуть ниже Позитива. Но зато пространство для роста у Астры выше.

Стоит ли участвовать в IPO?

Астра — великолепная компания. Меня радует сам факт появления её на Мосбирже. А ещё то, что у России, наконец, есть своё предложение на рынке операционных систем. Астра включает в экосистему новые продукты и сервисы, наш рынок в таких услугах нуждается сильно.

Если смотреть на цену, то цена объективно высокая. Компанию не хотят продавать дёшево.

Текущая цена оправдана только в том случае, если быстрый рост и дальше будет продолжаться.

Посмотрите ещё раз внимательно на прогноз до 2030 года. Если вы верите, что рынок будет расти именно так, а Астра продолжит доминировать на нём, то можно рискнуть и принять участие в IPO.

Вопрос про доминирование Астры совсем не праздный. Среди российских разработчиков есть ещё Базальт СПО и Ред ОС. Не исключено, что через какое-то время Астре придётся уступать долю рынка конкурентам. Хотя Астра готовится. Именно поэтому создаёт экосистему, чтобы была не только ОС. Делают так, чтобы заказчик вместе с операционной решений получал набор готовых продуктов.

Да, про объём размещения. 5% — это немного. Есть все шансы, что рынку такого количества акций не хватит. Компания решила устроить дефицит и разогнать цену. Вполне вероятно, что у них это получится. Любители спекулировать могут рискнуть.

В более спокойное время я, вероятно, решила бы поучаствовать в этом IPO. Сейчас не хочу. Компания нравится. Цена — нет. Про риски на рынке и ставку я в блоге уже писала. Для Астры тайминг IPO удачный. Но для покупателей — не очень.

За успехами компании буду следить. Возможно когда-нибудь она появится в моём портфеле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба