16 октября 2023 БКС Экспресс

Представляем обновленные валютные прогнозы на IV квартал 2023 г. и ближайшие 12 месяцев. В III квартале мы наблюдали ралли доллара против глобальных валют, резкий рост волатильности курса рубля, интервенции со стороны центральных банков Японии и Китая. В новом квартале ждем ослабления доллара и укрепления других валют.

Главное

• Российский рубль в последнее время был очень волатильным:

- Базовый сценарий допускает укрепление рубля на горизонте года

- В рисковом сценарии рубль продолжит обесцениваться.

• Доллар будет слабеть — ждем укрепления альтернативных валют.

• В качестве идей с наибольшим потенциалом выделяем:

- Покупка JPY против USD (потенциал изменения на 15,9% на 12 месяцев)

- Покупка EUR против USD (потенциал изменения на 7,5% на 12 месяцев)

- Продажа TRY против RUB (потенциал изменения на 26,2% на 12 месяцев).

В деталях

Доллар резко укрепился против мировых валют. В стратегии на III квартал 2023 г. мы ожидали ослабления доллара на фоне замедления инфляции в штатах и предполагали приостановку монетарного ужесточения ФРС. В прогнозе мы опирались на нерешительность ФРС в борьбе с инфляцией в прошлом. Однако в III квартале американский регулятор занял неожиданно жесткую позицию. ФРС один раз повысила ставку в начале квартала на 25 б.п. и четко обозначила планы еще раз поднять ее в IV квартале 2023 г.

Кроме того, доллар укрепился на фоне усиления рисков на глобальных рынках. Это обусловило более сильное укрепление курса, чем предполагала бы монетарная политика ФРС. Мы ожидаем коррекции доллара в IV квартале и на горизонте 12 месяцев, в том числе за счет постепенного снижения ставки. Это приведет к росту стоимости долларовых активов и укреплению большинства мировых валют относительно доллара.

Российский рубль — высокая волатильность. Волатильность рубля значительно усилилась в III квартале 2023 г. из-за ухудшения фундаментальных факторов, в первую очередь перегрева экономики РФ. Обесценение рубля спровоцировало принятие ряда мер монетарного и немонетарного характера для поддержки курса и охлаждения экономики: трехкратное повышение ключевой ставки, приостановку валютных покупок Минфина, начало валютных продаж ЦБ.

Мы ожидаем, что принятые меры замедлят экономическую активность и снизят импорт. Это позволит рублю укрепиться на горизонте 12 месяцев. Учитывая высокий уровень неопределенности из-за геополитики, мы также подготовили альтернативный прогноз, основанный на значительном снижении цены на Urals. В рамках этого прогноза рубль будет ослабевать по отношению к большинству мировых валют на протяжении 2024 г.

Среди наших фаворитов: покупка иены и евро против доллара, продажа лиры. На фоне понижательной тенденции доллара против глобальных валют, а также ожидаемой нами более жесткой монетарной политики ЕЦБ и Банка Японии евро и иена имеют наибольший потенциал укрепления к доллару.

Перспективно выглядит также вложение в валюты стран Тихоокеанского региона: Австралии и Новой Зеландии. Эти валюты будут поддержаны высокими ценами на нефть из-за ограничений ОПЕК.

Лира остается аутсайдером валютного рынка в силу накопленных структурных дисбалансов турецкой экономики. Мы ожидаем ее обесценение к рублю, даже если реализуется негативный сценарий для рубля.

Коррекция доллара делает привлекательной покупку ценных металлов. Динамика цен на золото и серебро демонстрирует сильную отрицательную корреляцию с индексом DXY, что обусловит рост стоимости ценных металлов в прогнозном периоде. Стоимость металлов традиционно растет в условиях повышенной неопределенности, поэтому усиление геополитических кризисов дополнительно поддержит стоимость золота и серебра.

USD/RUB — «Продавать» доллар США против рубля

Волатильность российского рубля значительно усилилась в III квартале под влиянием небольшого профицита счета текущих операций, продолжающегося оттока капитала, а также валютного дисбаланса внешней торговли РФ. Доля рубля в оплате импорта значительно меньше входящих рублевых платежей по экспорту, которые во многом финансируются за счет торговых кредитов и не создают дополнительного спроса на офшорный рубль.

По итогам квартала рубль ослаб на 9,4% к доллару США. Волатильность рубля усиливалась также низкой ликвидностью внутреннего валютного рынка — рубль стал уязвим к спекулятивным атакам и паническим настроениям на рынке. Для стабилизации курса рубля Банк России отказался от зеркалирования операций Минфина в рамках бюджетного правила, приступил к ежедневным продажам юаня на внутреннем рынке и три раза за квартал повысил ключевую ставку совокупно на 5,5 п.п.

Мы ожидаем стабилизации курса рубля в IV квартале в силу постепенного охлаждения экономики за счет ужесточения ДКП и сокращения бюджетного импульса. За последние 6 месяцев совокупный профицит бюджета составил 0,4 трлн руб., а последний крупный месячный дефицит наблюдался в апреле. Потенциально не исключаем увеличения интервенций Банка России в условиях сохранения давления на рубль. Ускорение годовой инфляции позволяет также ожидать очередного повышения ставки ДКП в IV квартале, что также окажет поддержку рублю.

Годовой прогноз рубля осложнен значительной степенью неопределенности относительно нефтяных цен — не только глобальных, но и непосредственно российских. Наш базовый сценарий предполагает сохранение высокого уровня нефтяных цен и постепенное сокращение дисконта Urals в рамках тренда этого года.

Негативный сценарий предполагает снижение мировых цен на фоне замедления мировой экономики и роста дисконта Urals к Brent в силу ужесточения санкционного давления. Это ужесточение может проявляться как в форме пересмотра нефтяного потолка, так и санкций со стороны США против отдельных трейдеров, игнорирующих нефтяной потолок.

Краткосрочная рекомендация на квартал: «Продавать» доллар США против российского рубля с целевым курсом USD/RUB в 94,1.

Долгосрочная рекомендация на 12 месяцев: «Продавать-Покупать» доллар США против российского рубля с целевым курсом USD/RUB в 88,08/104,7.

USD/CNY — «Покупать» юань против доллара США

В III квартале 2023 г. продолжился тренд на обесценение юаня к доллару США, обусловленный слабой динамикой экономики КНР и одновременно сильным укреплением доллара. Хотя обесценение ограничилось всего 0,6%, для этого потребовалось вмешательство Народного Банка Китая при достижении курсом отметки 7,30. Банк Китая осуществлял интервенции самостоятельно, а также через крупные госбанки КНР. Для политбюро нежелательно дальнейшее ослабление курса из-за рисков оттока капитала.

Усилия политбюро, направленные на оживление экономической динамики, способствовали некоторому восстановлению экономической активности под конец III квартале. Однако мы видим фундаментальную проблему в том, что власти в Китае пытаются одновременно преследовать несколько взаимоисключающих целей: низкую инфляцию, стабильный рост и крепкий курс. Для их достижения требуется высокий внешний спрос на продукцию КНР, который затруднен фрагментацией мировых рынков и замедлением мировой экономики. Повышать спрос путем девальвации Китай пока не готов.

Схожая двойственность присутствует и в политике поддержания курса, которая требует повышения внутренних кредитных ставок. Это создает риски убытков для китайских банков, замедлит кредитование и не позволит росту экономики ускориться. Мы полагаем, что в этих условиях Банк Китая допустит большие гибкость и слабость валютного курса, но при этом будет держать его выше, чем предполагает паритет ставок. Коррекция курса доллара также будет способствовать снижению давления на юань, но не будет достаточной для его укрепления.

Краткосрочная рекомендация на квартал: «Продавать» юань против доллара США с целевым курсом USD/CNY в 7,34.

Долгосрочная рекомендация на 12 месяцев: «Продавать» юань против доллара США с целевым курсом USD/CNY в 7,40.

CNY/RUB — «Продавать» юань против рубля

Ослабление рубля к доллару при относительно стабильном курсе юаня к доллару вылилось в обесценение рубля относительно юаня в III квартале. Несмотря на рост доли юаня на внутреннем валютном рынке РФ, отклонения динамики пары CNY/RUB от кросс-курса остаются краткосрочными и незначительными — наблюдаются в основном в дни повышенной волатильности рубля. Таким образом, наш прогноз валютной пары юань/рубль жестко привязан к прогнозу пар доллар/юань и доллар/рубль.

Наша рекомендация в рамках базового сценария — «Продавать» юань, который будет слабеть как к доллару, так и к рублю. В альтернативном сценарии юань на горизонте 12 месяцев укрепится к рублю, но не так сильно, как доллар США. Так что эта инвестиция может быть более уместна для российских инвесторов с ограниченным доступом на мировые рынки капитала, а также опасающихся возможного ужесточения оборота

недружественных валют внутри РФ. У юаня сейчас больше инвестиционных инструментов на российском рынке, что может компенсировать его обесценение к доллару.

Краткосрочная рекомендация на квартал: «Продавать» юань против рубля с целевым курсом CNY/RUB в 12,83.

Долгосрочная рекомендация на 12 месяцев: «Продавать-Покупать» юань против рубля с целевым курсом CNY/RUB в 11,90/14,15.

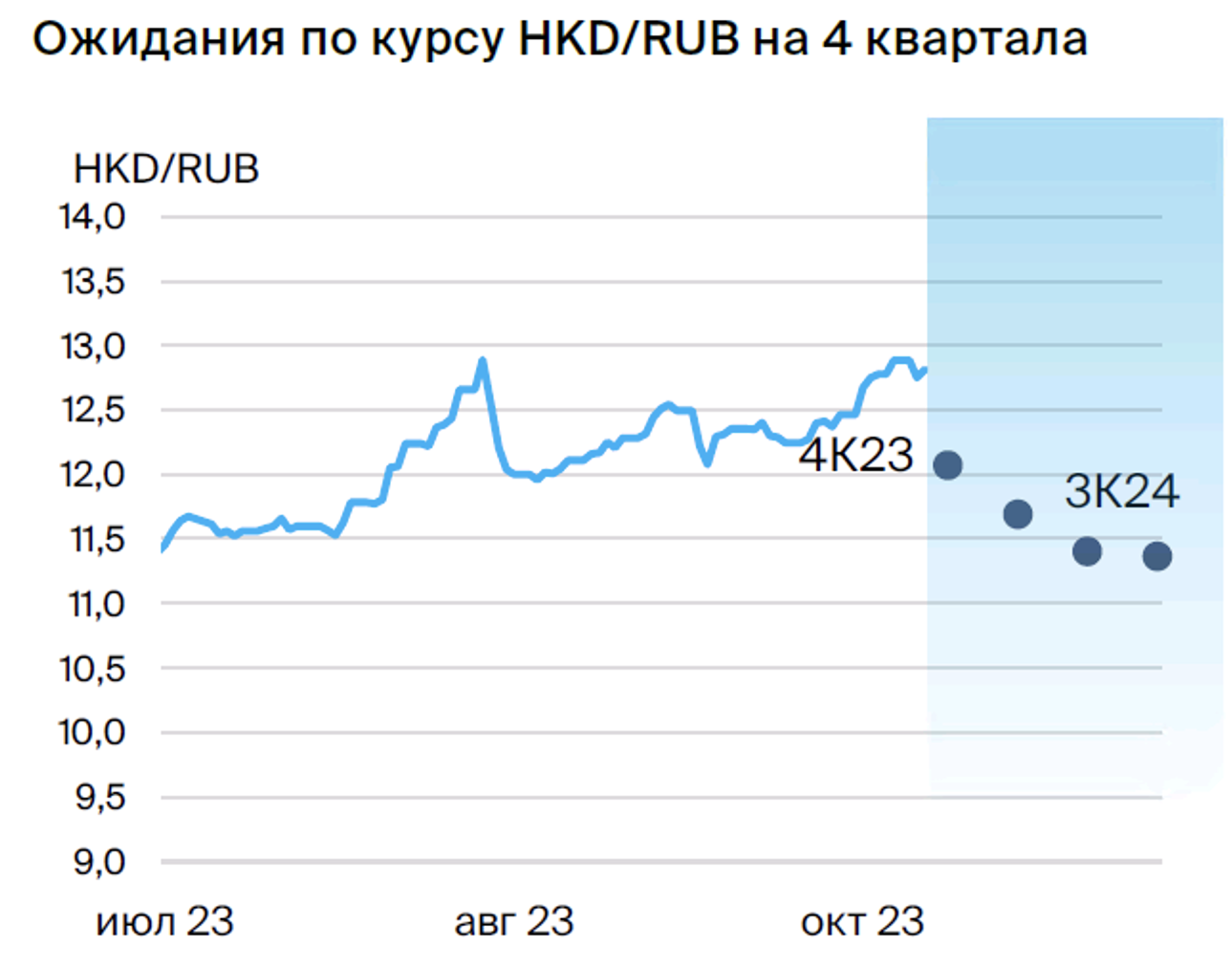

HKD/RUB — «Продавать» гонконгский доллар против рубля

Гонконгский доллар по итогам III квартала не изменился к доллару США и остался на отметке 7,84/$. Курс гонконгского доллара по-прежнему привязан к доллару США. Допустимый диапазон курса USD/HKD, регулируемый Управлением денежного обращения Гонконга, составляет 7,75–7,85. Фиксация курса подкреплена в полном объеме резервами управления, которые превышают $400 млрд. Управление изменяет процентную ставку строго вслед за ФРС (нормативом для него служит нижняя граница ставки по федеральным фондам +50 б.п.). Мы ожидаем сохранения фиксации курса USD/HKD в обозримой перспективе.

На фоне ожидаемого нами ослабления доллара США видим потенциал для роста курса гонконгского доллара, который, тем не менее, останется ограничен допустимым коридором. Гонконгский доллар тем самым может выступить в роли более безопасной альтернативы юаню для российского инвестора.

На горизонте 12 месяцев, если текущие рыночные ожидания по смягчению ДКП ФРС будут реализовываться, гонконгский доллар может продолжить укрепляться по отношению к американскому до нижней границы курса USD/HKD в 7,75. Вместе с тем курс HKD/RUB не полностью вторичен по отношению к USD/RUB.

С учетом нашего прогноза укрепления рубля мы видим риски снижения курса HKD/RUB на следующий год. Однако при реализации рискового сценария гонконгский доллар может стать одной из самых безопасных валютных гаваней на российском рынке.

Краткосрочная рекомендация на квартал: «Продавать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 12,07.

Долгосрочная рекомендация на 12 месяцев: «Продавать-Покупать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 11,37/13,51.

TRY/RUB — «Продавать» турецкую лиру против рубля

Экономика Турции продолжает испытывать последствия неортодоксальной экономической политики последних лет, хотя нынешние экономические власти активно стремятся изменить ситуацию. Лира за квартал ослабла к доллару на 5,4%, а ее динамика стала более плавной после ступенчатой девальвации в мае – июне.

Банк Турции пошел еще на одно резкое повышение ставки в III квартале 2023 г. — на 15 п.п., до 30%. Однако инфляция в III квартале ускорялась из-за проведенной раннее девальвации и по итогам квартала превысила 60%. Мы ожидаем, что Банк Турции продолжит ужесточение ДКП, что негативно скажется на росте экономики. Для стабилизации курса лиры потребуется решить проблему двойного дефицита (бюджета и внешнего сектора).

Мы предполагаем, что власти продолжат сжигать резервы для обеспечения контролируемого обесценения лиры и прогнозируем 28,5 турецких лир за доллар к концу 2023 г. В 2024 г. разница в инфляции по сравнению с ключевыми торговыми партнерами останется значительной. Однако власти, вероятно, сконцентрируют внимание на стабилизации курса, что, в свою очередь, позволит снизить инфляцию и инфляционные ожидания. Таким образом, к концу 2024 г. мы прогнозируем 34 лиры за доллар.

Лира остается аутсайдером даже в рамках нашего негативного сценария для курса рубля. Проблемы турецкой экономики выглядят куда серьезнее, чем потенциальные риски для рубля вследствие снижения нефтяных цен. Рекомендуем продавать лиру в любом случае.

Краткосрочная рекомендация на квартал: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 3,3.

Долгосрочная рекомендация на 12 месяцев: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 2,67–3,17.

EUR/USD — «Покупать» евро против доллара США

Евро с середины июля постепенно ослабевал к доллару вплоть до конца III квартала, снизившись до 1,04 с отметки 1,12. Причина ослабления — ужесточение риторики ФРС, сопровождающее постепенное восстановление экономической активности в США. Хотя в своих решениях ЕЦБ занял более жесткую позицию (два повышения ставки на 25 б.п. против одного у США в III квартале), сейчас рынок считает доллар предпочтительным активом. ЕЦБ фактически заявил об окончании цикла ужесточения ставок, в то время как от ФРС мы ждем еще одно повышение до конца года.

Однако доллар на текущей момент выглядит перекупленным. Его укрепление во многом было обусловлено ростом доходности по американскому долгу на фоне бюджетных прений в США. Поэтому мы не считаем, что повышение ставки ФРС в IV квартале вызовет дальнейшее ослабление евро. В более долгосрочной перспективе ФРС, скорее всего, раньше перейдет к смягчению ДКП, чем ЕЦБ. Европейский регулятор твердо намерен держать ставки на повышенном уровне, несмотря на слабую экономическую активность. Мы считаем целесообразной покупку евро вместо доллара США в кратко- и долгосрочной перспективах.

Краткосрочная рекомендация на квартал: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,08.

Долгосрочная рекомендация на 12 месяцев: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,14.

USD/CHF — «Покупать» швейцарский франк против доллара США на горизонте года

Швейцарский франк в начале квартала укреплялся до уровня 0,85. Однако, как и евро, ослабевал со второй половины июля на фоне ралли доллара и потерял примерно 3% стоимости за квартал. Банк Швейцарии принимает решение по ставке один раз в конце квартала. В этот раз было решено оставить ее без изменений на фоне стабильной и низкой инфляции, а также замедления темпов экономического роста.

К концу квартала наметились восстановление экономической активности и ускорение инфляции. Поэтому мы ожидаем повышения ключевой ставки в IV квартале, то есть Банк Швейцарии, вероятно, будет шагать в ногу с ФРС. Вместе с тем доллар будет корректироваться после резкого укрепления в III квартале, и франк выглядит сейчас предпочтительнее.

Краткосрочная рекомендация на квартал: «Держать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,90.

Долгосрочная рекомендация на 12 месяцев: «Покупать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,88.

GBP/USD — «Покупать» британский фунт против доллара США

Как и другие европейские валюты, фунт слабел с начала ралли доллара США в июле и потерял порядка 2,5% к доллару. Некоторым сюрпризом для рынков стало решение Банка Англии последовать за ФРС в монетарной политике и ограничиться одним повышением ставки на 25 б.п. в III квартале. Инфляция в стране продолжает значительно превышать целевой уровень, но регулятор принял решение поддержать хрупкий экономический рост.

Перспективы укрепления у фунта менее радужные, чем у других европейских валют — евро будет восстанавливаться к доллару быстрее. Динамика фунта последние годы расходится с паритетом доходностей государственных облигаций из-за негативного восприятия рынком перспектив британской экономики. Однако разрыв стал сокращаться в III квартале, что свидетельствует о снижении риск-премии.

Мы ожидаем более высокого трека ключевой ставки от Банка Англии, чем от ФРС — британский ЦБ будет скорее следовать за европейским регулятором в своих решениях. На фоне коррекции курса доллара это будет способствовать укреплению фунта, однако это менее предпочтительный актив, чем евро.

Краткосрочная рекомендация на квартал: «Покупать» фунт против доллара США с целевым курсом GBP/USD в 1,24.

Долгосрочная рекомендация на 12 месяцев: «Покупать» фунт против доллара США с целевым курсом GBP/USD в 1,28.

USD/JPY — «Покупать» иену против доллара США

Иена в III квартале также потеряла 3,2% к доллару США в силу ралли последнего. Мы ожидали укрепления иены на фоне ужесточения монетарной политики Банка Японии, которого не последовало в III квартале. Зато при приближении курса к отметке 150, наивысшему уровню с 1990-х годов, Банк Японии приступил к поддержке курса с помощью валютных интервенций.

Мы ожидаем, что Банк Японии откажется от ультрамягкой денежно-кредитной политики в IV квартале 2023 г. или I квартале 2024 г. Экономический рост в Японии остается слабым, и потенциал денежно-кредитной политики для его разгона, по всей видимости, исчерпан. Это приведет к снижению спреда между доходностями по государственным облигациям Японии и США и укреплению иены. Коррекция доллара также окажет поддержку японской валюте.

Однако нельзя также исключать сохранения мягкой политики Банком Японии и поддержки иены с помощью интервенций. Это делает иену в какой-то мере защищенной валютой от дальнейшего обесценения. Банк Японии, скорее всего, продолжит оказывать поддержку при потенциальном пробитии уровня 150. В таком случае укрепление иены будет обусловлено исключительно коррекцией доллара и будет более сдержанным.

Краткосрочная рекомендация на квартал: «Покупать» иену против доллара США с целевым курсом USD/JPY в 140.

Долгосрочная рекомендация на 12 месяцев: «Покупать» иену против доллара США с целевым курсом USD/JPY в 125.

USD/CAD — «Покупать» канадский доллар против доллара США

Канадский доллар в 3К ослаб к доллару США на 2,2%. Более стабильный паритет «луни» с долларом США был обусловлен улучшением макроэкономических данных и ростом цен на нефть.

Экономика Канады во II квартале пострадала от крупных лесных пожаров и забастовки бюджетников, однако в III квартале наблюдалось восстановление экономической активности. Банк Канады, как и ФРС, ограничился одним повышением ставки на 25 б.п. в начале квартала. Повышение цены на нефть оказывало поддержку «луни» — Канада выступает крупным мировым экспортером.

Мы видим несколько факторов для укрепления канадского доллару к доллару США в ближайший год. Ожидаем сохранения высоких цен на нефть за счет ограничений поставок со стороны ОПЕК+. Вместе с тем постепенное смягчение ставки ФРС приведет к дополнительному росту спроса на топливо со стороны США, основного торгового партнера Канады.

В монетарной политике Банк Канады, скорее всего, будет следовать за ФРС. На этом фоне по мере снижения риск-премии долга США, канадский доллар будет укрепляться к американцу. Ключевой фактор риска для прогноза — возможное замедление мировой экономики на фоне обострения геополитических конфликтов, а также сохранения высоких ставок в развитых экономиках.

Краткосрочная рекомендация на квартал: «Держать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,35.

Долгосрочная рекомендация на 12 месяцев: «Покупать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,29.

AUD/USD — «Покупать» австралийский доллар против доллара США на горизонте года

Австралийский доллар за III квартал ослаб на 3,3% к доллару США. Вопреки ожиданиям рынка, Банк Австралии не стал повышать ключевую ставку в III квартале, что в совокупности с замедлением роста КНР оказывало давление на курс «оззи». Под конец квартала наблюдалось оживление экономической активности. На наш взгляд, это повышает вероятность повышения ставки в IV квартале.

Слабость экономики КНР, особенно в строительном секторе, может найти отражение в снижении экспорта австралийских стройматериалов. Хорошие нефтяные цены окажут поддержку платежному балансу Австралии. Мы считаем, что «оззи» сейчас несколько перепродан. По мере смягчения денежно-кредитной политики ФРС и нормализации экономической динамики в Китае мы ожидаем укрепления курса австралийского доллара в 2024 г. Вместе с тем риски более жесткой ДКП в развитых странах или замедления мировой экономики в 2024 г. могут значительно ослабить потенциал «оззи».

Краткосрочная рекомендация на квартал: «Держать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,64.

Долгосрочная рекомендация на 12 месяцев: «Покупать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,69.

NZD/USD — «Покупать» новозеландский доллар против доллара США на горизонте года

Новозеландский доллар в III квартале потерял 2% к доллару США. Хотя Банк Новой Зеландии также воздерживался от повышения ставки в III квартале, его позиция была более ястребиной. Банк Новой Зеландии в целом более решительно повышал ставку в прошлом и продолжает удерживать ее на высоком уровне в 5,5%. Вместе с тем инфляция в Новой Зеландии, несмотря на некоторое замедление, остается на повышенном уровне, поэтому мы не ожидаем скорого смягчения ДКП.

Как и австралийская экономика, Новая Зеландия сильно полагается на сырьевой экспорт. Прогнозируемые нами высокие цены на энергоносители будут поддерживать «киви» на протяжении прогнозного периода. Ожидаемое повышение ставки ФРС в текущем квартале будет сдерживать рост новозеландской валюты, однако по мере коррекции доллара мы ожидаем значительного укрепления «киви» в 2024 г.

Краткосрочная рекомендация на квартал: «Держать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,60.

Долгосрочная рекомендация на 12 месяцев: «Покупать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,69.

«Покупать» золото против доллара США

Золото в III квартале потеряло 1,8% стоимости к доллару США на фоне укрепления

американской валюты. Золото остается защитным активом. Его стоимость растет с усилением неопределенности в экономике. Последние полгода мы наблюдали снижение рисковой премии золота, которое вернулось к более четкой обратной корреляции с индексом DXY.

По мере восстановления экономической активности в США спрос на золото будет снижаться. Однако его укрепление, на наш взгляд, может быть обусловлено ростом геополитической напряженности в мире. Заморозка российских активов повысила спрос на золото со стороны центральных банков развивающихся стран. Золото выступает в роли устойчивого к санкциям резервного актива, пусть и ценой меньшей ликвидности.

В случае эскалации геополитического кризиса на Ближнем Востоке и/или обострения отношений США и Китая на фоне тайваньского вопроса уместно ожидать роста стоимости золота. Даже в условиях относительной геополитической стабильности у золота есть потенциал роста за счет прогнозируемой коррекции курса доллара США. Золото также видится одним из наиболее перспективных активов для российских инвесторов, не желающих пополнять портфель традиционными резервными валютами.

Краткосрочная рекомендация на квартал: «Покупать» золото против доллара США (XAU/USD) с целевым уровнем в 1900.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США (XAU/USD) с целевым уровнем в 1986.

«Покупать» серебро против доллара США

Серебро за III квартале укрепилось к доллару на 0,8%. Серебро — финансовый актив с традиционно высокой корреляцией с ценами на золото. Мы исходим из предпосылки о неизменном отношении стоимости золота к серебру в течение года и корреляции цен двух металлов на уровне 0,85, но отмечаем большую волатильность цен на серебро. Именно волатильность обеспечила укрепление серебра к доллару и золоту на конец периода — в целом динамика цен двух металлов оставалась схожей.

На ближайший год мы выделяем схожие с золотом драйверы для цен на серебро: геополитические риски и коррекция курса доллара. Наш прогноз на серебро несколько ниже прошлого из-за с ралли доллара в IV квартале. Однако серебро, как и золото, остается более привлекательным активом, чем доллар США, особенно для российских инвесторов без доступа к западным фондовым рынкам.

Краткосрочная рекомендация на квартал: «Покупать» серебро против доллара США (XAG/USD) с целевым уровнем в 22,10.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США (XAG/USD) с целевым уровнем в 23,10.

Главное

• Российский рубль в последнее время был очень волатильным:

- Базовый сценарий допускает укрепление рубля на горизонте года

- В рисковом сценарии рубль продолжит обесцениваться.

• Доллар будет слабеть — ждем укрепления альтернативных валют.

• В качестве идей с наибольшим потенциалом выделяем:

- Покупка JPY против USD (потенциал изменения на 15,9% на 12 месяцев)

- Покупка EUR против USD (потенциал изменения на 7,5% на 12 месяцев)

- Продажа TRY против RUB (потенциал изменения на 26,2% на 12 месяцев).

В деталях

Доллар резко укрепился против мировых валют. В стратегии на III квартал 2023 г. мы ожидали ослабления доллара на фоне замедления инфляции в штатах и предполагали приостановку монетарного ужесточения ФРС. В прогнозе мы опирались на нерешительность ФРС в борьбе с инфляцией в прошлом. Однако в III квартале американский регулятор занял неожиданно жесткую позицию. ФРС один раз повысила ставку в начале квартала на 25 б.п. и четко обозначила планы еще раз поднять ее в IV квартале 2023 г.

Кроме того, доллар укрепился на фоне усиления рисков на глобальных рынках. Это обусловило более сильное укрепление курса, чем предполагала бы монетарная политика ФРС. Мы ожидаем коррекции доллара в IV квартале и на горизонте 12 месяцев, в том числе за счет постепенного снижения ставки. Это приведет к росту стоимости долларовых активов и укреплению большинства мировых валют относительно доллара.

Российский рубль — высокая волатильность. Волатильность рубля значительно усилилась в III квартале 2023 г. из-за ухудшения фундаментальных факторов, в первую очередь перегрева экономики РФ. Обесценение рубля спровоцировало принятие ряда мер монетарного и немонетарного характера для поддержки курса и охлаждения экономики: трехкратное повышение ключевой ставки, приостановку валютных покупок Минфина, начало валютных продаж ЦБ.

Мы ожидаем, что принятые меры замедлят экономическую активность и снизят импорт. Это позволит рублю укрепиться на горизонте 12 месяцев. Учитывая высокий уровень неопределенности из-за геополитики, мы также подготовили альтернативный прогноз, основанный на значительном снижении цены на Urals. В рамках этого прогноза рубль будет ослабевать по отношению к большинству мировых валют на протяжении 2024 г.

Среди наших фаворитов: покупка иены и евро против доллара, продажа лиры. На фоне понижательной тенденции доллара против глобальных валют, а также ожидаемой нами более жесткой монетарной политики ЕЦБ и Банка Японии евро и иена имеют наибольший потенциал укрепления к доллару.

Перспективно выглядит также вложение в валюты стран Тихоокеанского региона: Австралии и Новой Зеландии. Эти валюты будут поддержаны высокими ценами на нефть из-за ограничений ОПЕК.

Лира остается аутсайдером валютного рынка в силу накопленных структурных дисбалансов турецкой экономики. Мы ожидаем ее обесценение к рублю, даже если реализуется негативный сценарий для рубля.

Коррекция доллара делает привлекательной покупку ценных металлов. Динамика цен на золото и серебро демонстрирует сильную отрицательную корреляцию с индексом DXY, что обусловит рост стоимости ценных металлов в прогнозном периоде. Стоимость металлов традиционно растет в условиях повышенной неопределенности, поэтому усиление геополитических кризисов дополнительно поддержит стоимость золота и серебра.

USD/RUB — «Продавать» доллар США против рубля

Волатильность российского рубля значительно усилилась в III квартале под влиянием небольшого профицита счета текущих операций, продолжающегося оттока капитала, а также валютного дисбаланса внешней торговли РФ. Доля рубля в оплате импорта значительно меньше входящих рублевых платежей по экспорту, которые во многом финансируются за счет торговых кредитов и не создают дополнительного спроса на офшорный рубль.

По итогам квартала рубль ослаб на 9,4% к доллару США. Волатильность рубля усиливалась также низкой ликвидностью внутреннего валютного рынка — рубль стал уязвим к спекулятивным атакам и паническим настроениям на рынке. Для стабилизации курса рубля Банк России отказался от зеркалирования операций Минфина в рамках бюджетного правила, приступил к ежедневным продажам юаня на внутреннем рынке и три раза за квартал повысил ключевую ставку совокупно на 5,5 п.п.

Мы ожидаем стабилизации курса рубля в IV квартале в силу постепенного охлаждения экономики за счет ужесточения ДКП и сокращения бюджетного импульса. За последние 6 месяцев совокупный профицит бюджета составил 0,4 трлн руб., а последний крупный месячный дефицит наблюдался в апреле. Потенциально не исключаем увеличения интервенций Банка России в условиях сохранения давления на рубль. Ускорение годовой инфляции позволяет также ожидать очередного повышения ставки ДКП в IV квартале, что также окажет поддержку рублю.

Годовой прогноз рубля осложнен значительной степенью неопределенности относительно нефтяных цен — не только глобальных, но и непосредственно российских. Наш базовый сценарий предполагает сохранение высокого уровня нефтяных цен и постепенное сокращение дисконта Urals в рамках тренда этого года.

Негативный сценарий предполагает снижение мировых цен на фоне замедления мировой экономики и роста дисконта Urals к Brent в силу ужесточения санкционного давления. Это ужесточение может проявляться как в форме пересмотра нефтяного потолка, так и санкций со стороны США против отдельных трейдеров, игнорирующих нефтяной потолок.

Краткосрочная рекомендация на квартал: «Продавать» доллар США против российского рубля с целевым курсом USD/RUB в 94,1.

Долгосрочная рекомендация на 12 месяцев: «Продавать-Покупать» доллар США против российского рубля с целевым курсом USD/RUB в 88,08/104,7.

USD/CNY — «Покупать» юань против доллара США

В III квартале 2023 г. продолжился тренд на обесценение юаня к доллару США, обусловленный слабой динамикой экономики КНР и одновременно сильным укреплением доллара. Хотя обесценение ограничилось всего 0,6%, для этого потребовалось вмешательство Народного Банка Китая при достижении курсом отметки 7,30. Банк Китая осуществлял интервенции самостоятельно, а также через крупные госбанки КНР. Для политбюро нежелательно дальнейшее ослабление курса из-за рисков оттока капитала.

Усилия политбюро, направленные на оживление экономической динамики, способствовали некоторому восстановлению экономической активности под конец III квартале. Однако мы видим фундаментальную проблему в том, что власти в Китае пытаются одновременно преследовать несколько взаимоисключающих целей: низкую инфляцию, стабильный рост и крепкий курс. Для их достижения требуется высокий внешний спрос на продукцию КНР, который затруднен фрагментацией мировых рынков и замедлением мировой экономики. Повышать спрос путем девальвации Китай пока не готов.

Схожая двойственность присутствует и в политике поддержания курса, которая требует повышения внутренних кредитных ставок. Это создает риски убытков для китайских банков, замедлит кредитование и не позволит росту экономики ускориться. Мы полагаем, что в этих условиях Банк Китая допустит большие гибкость и слабость валютного курса, но при этом будет держать его выше, чем предполагает паритет ставок. Коррекция курса доллара также будет способствовать снижению давления на юань, но не будет достаточной для его укрепления.

Краткосрочная рекомендация на квартал: «Продавать» юань против доллара США с целевым курсом USD/CNY в 7,34.

Долгосрочная рекомендация на 12 месяцев: «Продавать» юань против доллара США с целевым курсом USD/CNY в 7,40.

CNY/RUB — «Продавать» юань против рубля

Ослабление рубля к доллару при относительно стабильном курсе юаня к доллару вылилось в обесценение рубля относительно юаня в III квартале. Несмотря на рост доли юаня на внутреннем валютном рынке РФ, отклонения динамики пары CNY/RUB от кросс-курса остаются краткосрочными и незначительными — наблюдаются в основном в дни повышенной волатильности рубля. Таким образом, наш прогноз валютной пары юань/рубль жестко привязан к прогнозу пар доллар/юань и доллар/рубль.

Наша рекомендация в рамках базового сценария — «Продавать» юань, который будет слабеть как к доллару, так и к рублю. В альтернативном сценарии юань на горизонте 12 месяцев укрепится к рублю, но не так сильно, как доллар США. Так что эта инвестиция может быть более уместна для российских инвесторов с ограниченным доступом на мировые рынки капитала, а также опасающихся возможного ужесточения оборота

недружественных валют внутри РФ. У юаня сейчас больше инвестиционных инструментов на российском рынке, что может компенсировать его обесценение к доллару.

Краткосрочная рекомендация на квартал: «Продавать» юань против рубля с целевым курсом CNY/RUB в 12,83.

Долгосрочная рекомендация на 12 месяцев: «Продавать-Покупать» юань против рубля с целевым курсом CNY/RUB в 11,90/14,15.

HKD/RUB — «Продавать» гонконгский доллар против рубля

Гонконгский доллар по итогам III квартала не изменился к доллару США и остался на отметке 7,84/$. Курс гонконгского доллара по-прежнему привязан к доллару США. Допустимый диапазон курса USD/HKD, регулируемый Управлением денежного обращения Гонконга, составляет 7,75–7,85. Фиксация курса подкреплена в полном объеме резервами управления, которые превышают $400 млрд. Управление изменяет процентную ставку строго вслед за ФРС (нормативом для него служит нижняя граница ставки по федеральным фондам +50 б.п.). Мы ожидаем сохранения фиксации курса USD/HKD в обозримой перспективе.

На фоне ожидаемого нами ослабления доллара США видим потенциал для роста курса гонконгского доллара, который, тем не менее, останется ограничен допустимым коридором. Гонконгский доллар тем самым может выступить в роли более безопасной альтернативы юаню для российского инвестора.

На горизонте 12 месяцев, если текущие рыночные ожидания по смягчению ДКП ФРС будут реализовываться, гонконгский доллар может продолжить укрепляться по отношению к американскому до нижней границы курса USD/HKD в 7,75. Вместе с тем курс HKD/RUB не полностью вторичен по отношению к USD/RUB.

С учетом нашего прогноза укрепления рубля мы видим риски снижения курса HKD/RUB на следующий год. Однако при реализации рискового сценария гонконгский доллар может стать одной из самых безопасных валютных гаваней на российском рынке.

Краткосрочная рекомендация на квартал: «Продавать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 12,07.

Долгосрочная рекомендация на 12 месяцев: «Продавать-Покупать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 11,37/13,51.

TRY/RUB — «Продавать» турецкую лиру против рубля

Экономика Турции продолжает испытывать последствия неортодоксальной экономической политики последних лет, хотя нынешние экономические власти активно стремятся изменить ситуацию. Лира за квартал ослабла к доллару на 5,4%, а ее динамика стала более плавной после ступенчатой девальвации в мае – июне.

Банк Турции пошел еще на одно резкое повышение ставки в III квартале 2023 г. — на 15 п.п., до 30%. Однако инфляция в III квартале ускорялась из-за проведенной раннее девальвации и по итогам квартала превысила 60%. Мы ожидаем, что Банк Турции продолжит ужесточение ДКП, что негативно скажется на росте экономики. Для стабилизации курса лиры потребуется решить проблему двойного дефицита (бюджета и внешнего сектора).

Мы предполагаем, что власти продолжат сжигать резервы для обеспечения контролируемого обесценения лиры и прогнозируем 28,5 турецких лир за доллар к концу 2023 г. В 2024 г. разница в инфляции по сравнению с ключевыми торговыми партнерами останется значительной. Однако власти, вероятно, сконцентрируют внимание на стабилизации курса, что, в свою очередь, позволит снизить инфляцию и инфляционные ожидания. Таким образом, к концу 2024 г. мы прогнозируем 34 лиры за доллар.

Лира остается аутсайдером даже в рамках нашего негативного сценария для курса рубля. Проблемы турецкой экономики выглядят куда серьезнее, чем потенциальные риски для рубля вследствие снижения нефтяных цен. Рекомендуем продавать лиру в любом случае.

Краткосрочная рекомендация на квартал: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 3,3.

Долгосрочная рекомендация на 12 месяцев: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 2,67–3,17.

EUR/USD — «Покупать» евро против доллара США

Евро с середины июля постепенно ослабевал к доллару вплоть до конца III квартала, снизившись до 1,04 с отметки 1,12. Причина ослабления — ужесточение риторики ФРС, сопровождающее постепенное восстановление экономической активности в США. Хотя в своих решениях ЕЦБ занял более жесткую позицию (два повышения ставки на 25 б.п. против одного у США в III квартале), сейчас рынок считает доллар предпочтительным активом. ЕЦБ фактически заявил об окончании цикла ужесточения ставок, в то время как от ФРС мы ждем еще одно повышение до конца года.

Однако доллар на текущей момент выглядит перекупленным. Его укрепление во многом было обусловлено ростом доходности по американскому долгу на фоне бюджетных прений в США. Поэтому мы не считаем, что повышение ставки ФРС в IV квартале вызовет дальнейшее ослабление евро. В более долгосрочной перспективе ФРС, скорее всего, раньше перейдет к смягчению ДКП, чем ЕЦБ. Европейский регулятор твердо намерен держать ставки на повышенном уровне, несмотря на слабую экономическую активность. Мы считаем целесообразной покупку евро вместо доллара США в кратко- и долгосрочной перспективах.

Краткосрочная рекомендация на квартал: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,08.

Долгосрочная рекомендация на 12 месяцев: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,14.

USD/CHF — «Покупать» швейцарский франк против доллара США на горизонте года

Швейцарский франк в начале квартала укреплялся до уровня 0,85. Однако, как и евро, ослабевал со второй половины июля на фоне ралли доллара и потерял примерно 3% стоимости за квартал. Банк Швейцарии принимает решение по ставке один раз в конце квартала. В этот раз было решено оставить ее без изменений на фоне стабильной и низкой инфляции, а также замедления темпов экономического роста.

К концу квартала наметились восстановление экономической активности и ускорение инфляции. Поэтому мы ожидаем повышения ключевой ставки в IV квартале, то есть Банк Швейцарии, вероятно, будет шагать в ногу с ФРС. Вместе с тем доллар будет корректироваться после резкого укрепления в III квартале, и франк выглядит сейчас предпочтительнее.

Краткосрочная рекомендация на квартал: «Держать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,90.

Долгосрочная рекомендация на 12 месяцев: «Покупать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,88.

GBP/USD — «Покупать» британский фунт против доллара США

Как и другие европейские валюты, фунт слабел с начала ралли доллара США в июле и потерял порядка 2,5% к доллару. Некоторым сюрпризом для рынков стало решение Банка Англии последовать за ФРС в монетарной политике и ограничиться одним повышением ставки на 25 б.п. в III квартале. Инфляция в стране продолжает значительно превышать целевой уровень, но регулятор принял решение поддержать хрупкий экономический рост.

Перспективы укрепления у фунта менее радужные, чем у других европейских валют — евро будет восстанавливаться к доллару быстрее. Динамика фунта последние годы расходится с паритетом доходностей государственных облигаций из-за негативного восприятия рынком перспектив британской экономики. Однако разрыв стал сокращаться в III квартале, что свидетельствует о снижении риск-премии.

Мы ожидаем более высокого трека ключевой ставки от Банка Англии, чем от ФРС — британский ЦБ будет скорее следовать за европейским регулятором в своих решениях. На фоне коррекции курса доллара это будет способствовать укреплению фунта, однако это менее предпочтительный актив, чем евро.

Краткосрочная рекомендация на квартал: «Покупать» фунт против доллара США с целевым курсом GBP/USD в 1,24.

Долгосрочная рекомендация на 12 месяцев: «Покупать» фунт против доллара США с целевым курсом GBP/USD в 1,28.

USD/JPY — «Покупать» иену против доллара США

Иена в III квартале также потеряла 3,2% к доллару США в силу ралли последнего. Мы ожидали укрепления иены на фоне ужесточения монетарной политики Банка Японии, которого не последовало в III квартале. Зато при приближении курса к отметке 150, наивысшему уровню с 1990-х годов, Банк Японии приступил к поддержке курса с помощью валютных интервенций.

Мы ожидаем, что Банк Японии откажется от ультрамягкой денежно-кредитной политики в IV квартале 2023 г. или I квартале 2024 г. Экономический рост в Японии остается слабым, и потенциал денежно-кредитной политики для его разгона, по всей видимости, исчерпан. Это приведет к снижению спреда между доходностями по государственным облигациям Японии и США и укреплению иены. Коррекция доллара также окажет поддержку японской валюте.

Однако нельзя также исключать сохранения мягкой политики Банком Японии и поддержки иены с помощью интервенций. Это делает иену в какой-то мере защищенной валютой от дальнейшего обесценения. Банк Японии, скорее всего, продолжит оказывать поддержку при потенциальном пробитии уровня 150. В таком случае укрепление иены будет обусловлено исключительно коррекцией доллара и будет более сдержанным.

Краткосрочная рекомендация на квартал: «Покупать» иену против доллара США с целевым курсом USD/JPY в 140.

Долгосрочная рекомендация на 12 месяцев: «Покупать» иену против доллара США с целевым курсом USD/JPY в 125.

USD/CAD — «Покупать» канадский доллар против доллара США

Канадский доллар в 3К ослаб к доллару США на 2,2%. Более стабильный паритет «луни» с долларом США был обусловлен улучшением макроэкономических данных и ростом цен на нефть.

Экономика Канады во II квартале пострадала от крупных лесных пожаров и забастовки бюджетников, однако в III квартале наблюдалось восстановление экономической активности. Банк Канады, как и ФРС, ограничился одним повышением ставки на 25 б.п. в начале квартала. Повышение цены на нефть оказывало поддержку «луни» — Канада выступает крупным мировым экспортером.

Мы видим несколько факторов для укрепления канадского доллару к доллару США в ближайший год. Ожидаем сохранения высоких цен на нефть за счет ограничений поставок со стороны ОПЕК+. Вместе с тем постепенное смягчение ставки ФРС приведет к дополнительному росту спроса на топливо со стороны США, основного торгового партнера Канады.

В монетарной политике Банк Канады, скорее всего, будет следовать за ФРС. На этом фоне по мере снижения риск-премии долга США, канадский доллар будет укрепляться к американцу. Ключевой фактор риска для прогноза — возможное замедление мировой экономики на фоне обострения геополитических конфликтов, а также сохранения высоких ставок в развитых экономиках.

Краткосрочная рекомендация на квартал: «Держать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,35.

Долгосрочная рекомендация на 12 месяцев: «Покупать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,29.

AUD/USD — «Покупать» австралийский доллар против доллара США на горизонте года

Австралийский доллар за III квартал ослаб на 3,3% к доллару США. Вопреки ожиданиям рынка, Банк Австралии не стал повышать ключевую ставку в III квартале, что в совокупности с замедлением роста КНР оказывало давление на курс «оззи». Под конец квартала наблюдалось оживление экономической активности. На наш взгляд, это повышает вероятность повышения ставки в IV квартале.

Слабость экономики КНР, особенно в строительном секторе, может найти отражение в снижении экспорта австралийских стройматериалов. Хорошие нефтяные цены окажут поддержку платежному балансу Австралии. Мы считаем, что «оззи» сейчас несколько перепродан. По мере смягчения денежно-кредитной политики ФРС и нормализации экономической динамики в Китае мы ожидаем укрепления курса австралийского доллара в 2024 г. Вместе с тем риски более жесткой ДКП в развитых странах или замедления мировой экономики в 2024 г. могут значительно ослабить потенциал «оззи».

Краткосрочная рекомендация на квартал: «Держать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,64.

Долгосрочная рекомендация на 12 месяцев: «Покупать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,69.

NZD/USD — «Покупать» новозеландский доллар против доллара США на горизонте года

Новозеландский доллар в III квартале потерял 2% к доллару США. Хотя Банк Новой Зеландии также воздерживался от повышения ставки в III квартале, его позиция была более ястребиной. Банк Новой Зеландии в целом более решительно повышал ставку в прошлом и продолжает удерживать ее на высоком уровне в 5,5%. Вместе с тем инфляция в Новой Зеландии, несмотря на некоторое замедление, остается на повышенном уровне, поэтому мы не ожидаем скорого смягчения ДКП.

Как и австралийская экономика, Новая Зеландия сильно полагается на сырьевой экспорт. Прогнозируемые нами высокие цены на энергоносители будут поддерживать «киви» на протяжении прогнозного периода. Ожидаемое повышение ставки ФРС в текущем квартале будет сдерживать рост новозеландской валюты, однако по мере коррекции доллара мы ожидаем значительного укрепления «киви» в 2024 г.

Краткосрочная рекомендация на квартал: «Держать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,60.

Долгосрочная рекомендация на 12 месяцев: «Покупать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,69.

«Покупать» золото против доллара США

Золото в III квартале потеряло 1,8% стоимости к доллару США на фоне укрепления

американской валюты. Золото остается защитным активом. Его стоимость растет с усилением неопределенности в экономике. Последние полгода мы наблюдали снижение рисковой премии золота, которое вернулось к более четкой обратной корреляции с индексом DXY.

По мере восстановления экономической активности в США спрос на золото будет снижаться. Однако его укрепление, на наш взгляд, может быть обусловлено ростом геополитической напряженности в мире. Заморозка российских активов повысила спрос на золото со стороны центральных банков развивающихся стран. Золото выступает в роли устойчивого к санкциям резервного актива, пусть и ценой меньшей ликвидности.

В случае эскалации геополитического кризиса на Ближнем Востоке и/или обострения отношений США и Китая на фоне тайваньского вопроса уместно ожидать роста стоимости золота. Даже в условиях относительной геополитической стабильности у золота есть потенциал роста за счет прогнозируемой коррекции курса доллара США. Золото также видится одним из наиболее перспективных активов для российских инвесторов, не желающих пополнять портфель традиционными резервными валютами.

Краткосрочная рекомендация на квартал: «Покупать» золото против доллара США (XAU/USD) с целевым уровнем в 1900.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США (XAU/USD) с целевым уровнем в 1986.

«Покупать» серебро против доллара США

Серебро за III квартале укрепилось к доллару на 0,8%. Серебро — финансовый актив с традиционно высокой корреляцией с ценами на золото. Мы исходим из предпосылки о неизменном отношении стоимости золота к серебру в течение года и корреляции цен двух металлов на уровне 0,85, но отмечаем большую волатильность цен на серебро. Именно волатильность обеспечила укрепление серебра к доллару и золоту на конец периода — в целом динамика цен двух металлов оставалась схожей.

На ближайший год мы выделяем схожие с золотом драйверы для цен на серебро: геополитические риски и коррекция курса доллара. Наш прогноз на серебро несколько ниже прошлого из-за с ралли доллара в IV квартале. Однако серебро, как и золото, остается более привлекательным активом, чем доллар США, особенно для российских инвесторов без доступа к западным фондовым рынкам.

Краткосрочная рекомендация на квартал: «Покупать» серебро против доллара США (XAG/USD) с целевым уровнем в 22,10.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США (XAG/USD) с целевым уровнем в 23,10.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба