16 октября 2023 | Globaltrans RAZBORKA

RAZB0RKA отчета GLOBALTRANS по МСФО 1п'23.

Напомню ключевые моменты инвестиционного кейса компании, о которых писал в разборке отчета 2 полугодия 2022 года

Самое главное это конечно кипрская прописка компании, ограничивающая права акционеров на получение дивидендов

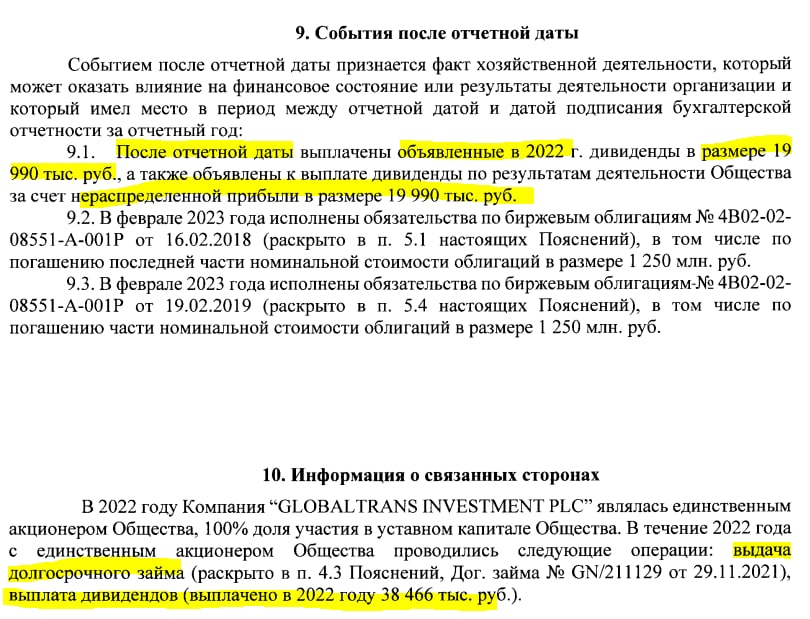

Однако, как выяснилось из отчета российской дочки НПК, кипрская головная компания все-таки как-то умудрилась заплатить себе небольшие дивиденды за 2021 и 2022 год

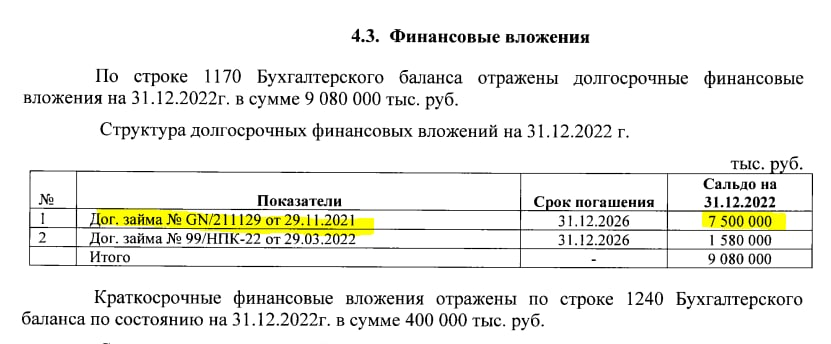

Кроме дивидендов, НПК выдала в 2022 году займ материнской GLOBALTRANS на 7.5 млрд и 1.58 млрд руб

Этот факт и дал название той разборке "Так можно или нельзя?"

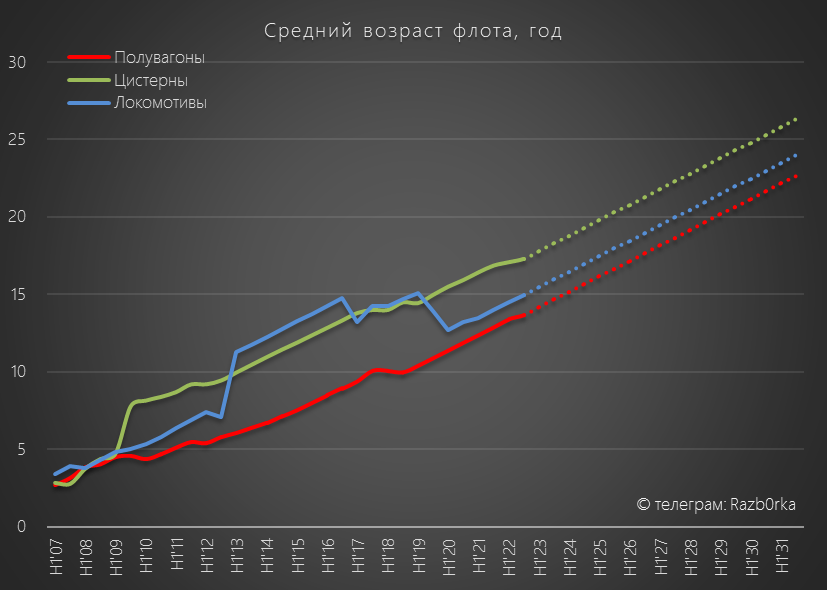

Второе на что я обращал внимание, это стареющий парк полувагонов

Средний возраст полувагона компании составлял уже почти 14 лет

По гос.нормативам предельный срок эксплуатации составляет 22 года

Уже к 2031 году ВЕСЬ парк полувагонов должен быть ПОЛНОСТЬЮ заменен

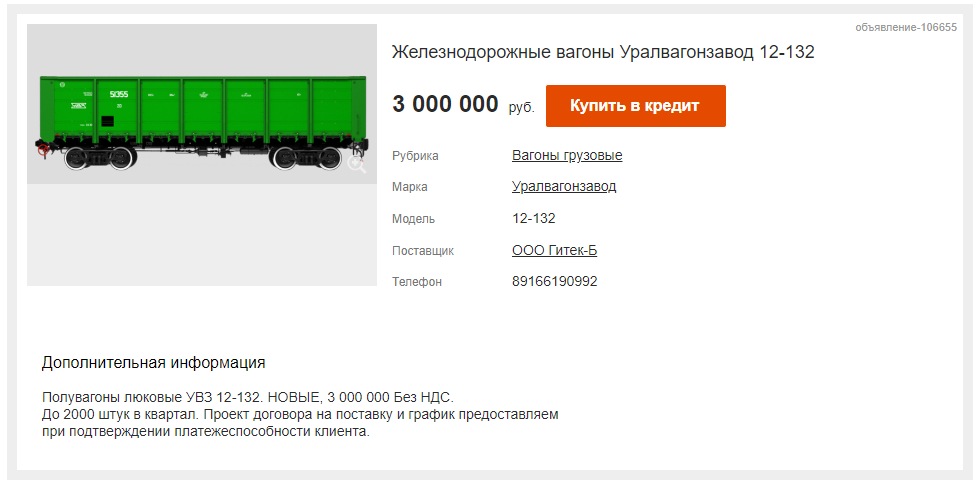

Берем 42 тыс вагонов * 3 млн руб = 126 млрд руб!!!

С учетом ежегодного роста цен, 126 млрд это МИНИМУМ который потребуется компании для обновление парка

Если начать обновление в 2023 году, ЕЖЕГОДНЫЕ затраты на покупку полувагонов составят почти 16 млрд руб

Таких капитальных затрат у компании не было с 2012 года!

Средний уровень СAPEX за период 2013-2022 год колебался около 7 млрд руб/год

Компания хорошо вложилась в 2008-2012 годах и потом спокойно "ехала" на этих инвестициях получая хорошую прибыль

+16 млрд CAPEX в год это -16 млрд FCF и потенциальных дивидендов!

И чем позже компания начнет обновление парка, тем больше будет потом потребность в инвестициях!

Давайте посмотрим, как компания отработала 1 полугодие, что было с парком и редомициляцией

Ставка аренды полувагонов в 1 полугодии росла и была близка к историческим максимумам

Ставка аренды цистерн так же росла и была на исторических максимумах

Рост российской экономики и переориентация на Восток требует больше вагонов и цистерн и на более длительный срок (из-за выросшего расстояния), что поддерживает высокие цены

Средняя дистанция одного рейса GLOBALTRANS увеличилась до 1800 км

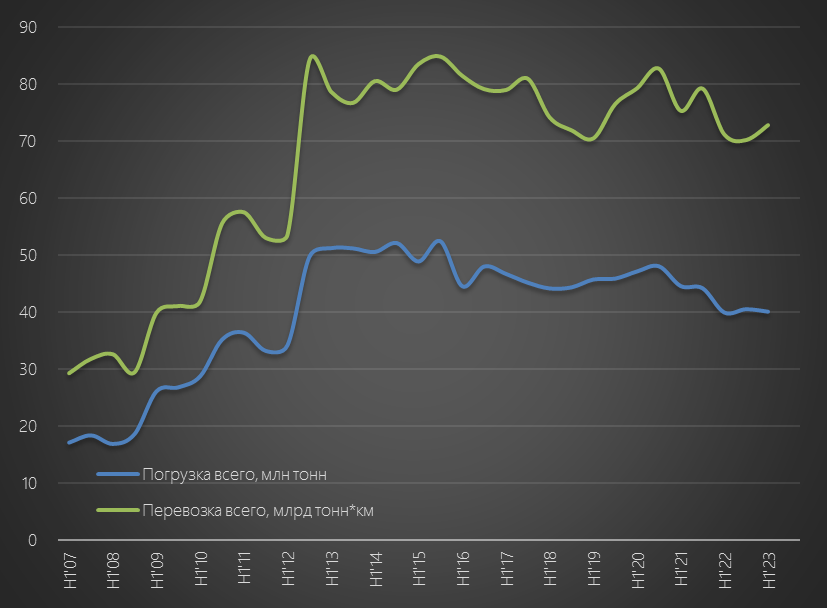

Погрузка 3 полугодия подряд держится на уровне 40 млн тонн

А вот перевозка в 1 полугодии подросла, опять же из-за увеличения расстояния перевозок

Если говорить про структуру перевозок, то можно отметить рост угля и восстановление металлов

Нефть стабильна, а вот прочие грузы и стройматериалы немного снизились

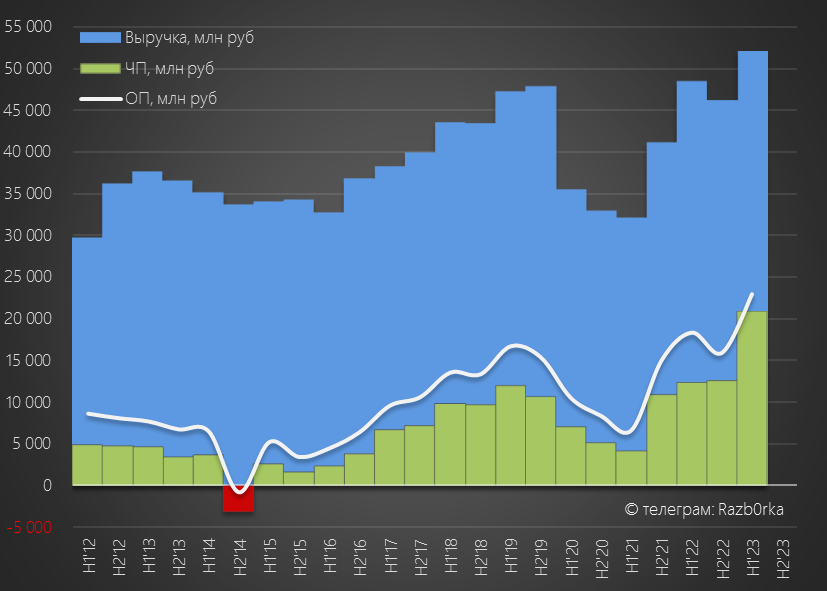

Высокие ставки аренды и стабильный объем перевозок дали хороший финансовый результат

Динамика показателей:

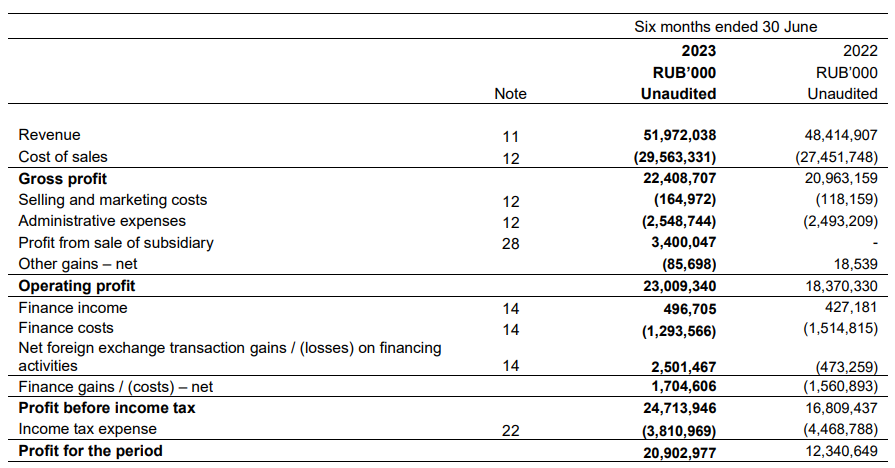

Выручка +7%

Себестоимость +8%

Операц.прибыль +23%

Чистая прибыль +69%

На увеличение операционной прибыли повлияли 3.4 млрд руб прибыли полученной от продажи дочернего предприятия (Note 28)

Речь идет про продажу дочерней Spacecom

С начала Globaltrans выкупил у своей дочки 5.8 тыс цистерн за 6.6 млрд руб, а потом продал Spacecom с оставшимися 680 цистернами одному из акционеров за 4.8 млрд руб

Нет не думайте, что у компании стало на 5.8 тыс цистерн больше, это просто "перемещение" из одного кармана в другой

Кроме этой сделки, на финансовые результаты повлияли 2.5 млрд руб прибыли от курсовых разниц

Динамика выручки и прибыли выглядит так, что если не знаешь про эти разовые прибыли, можно подумать что бизнес резко прибавил в рентабельности

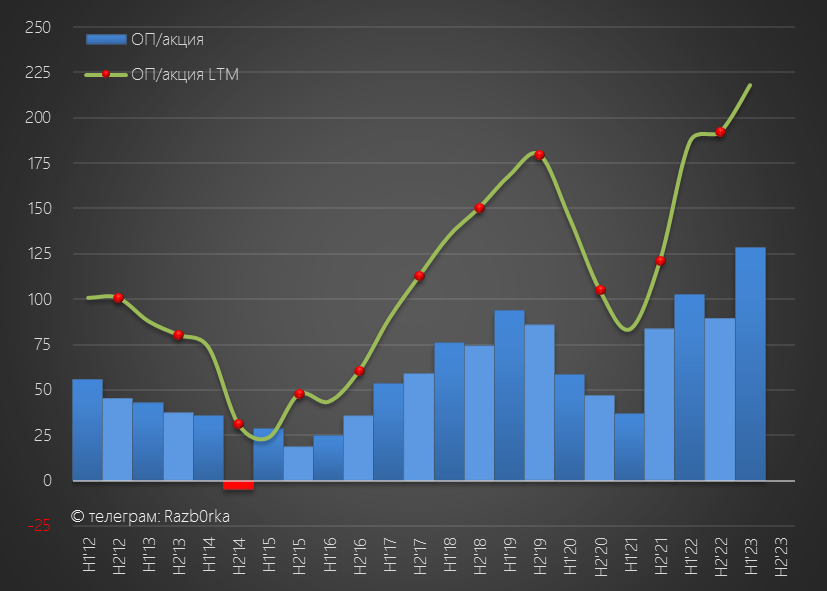

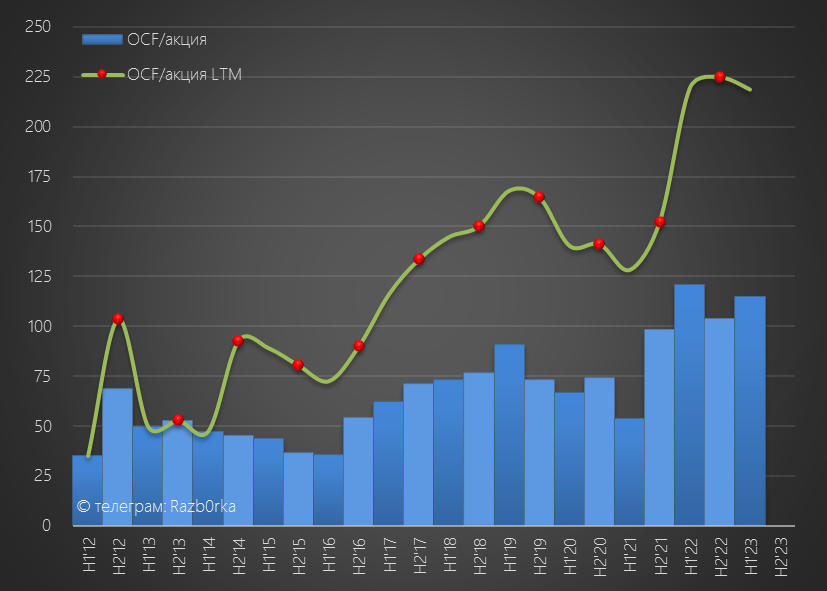

Операционная прибыль выросла до 23 млрд руб или 129 руб/акция

Дивидендная политика компании основана на выплате свободного денежного потока, поэтому смысла смотреть чистую прибыль нет

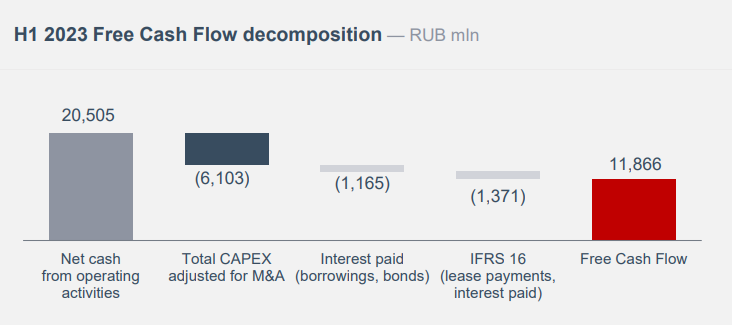

Операционный денежный поток сгенерированный бизнесом составил 20.5 млрд руб против 21.6 млрд руб в 2022 году

В пересчете на количество акций это 115 руб/акция кэша

Как компания распорядилась этими деньгами?

6.1 млрд руб были направлены на капитальные затраты, 1.2 млрд руб на выплату % и еще 1.4 млрд на выплаты по аренде

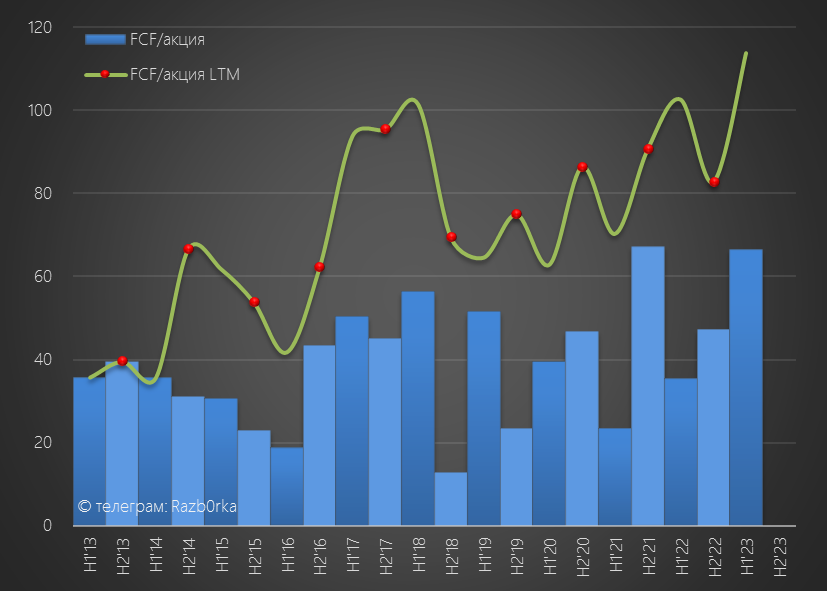

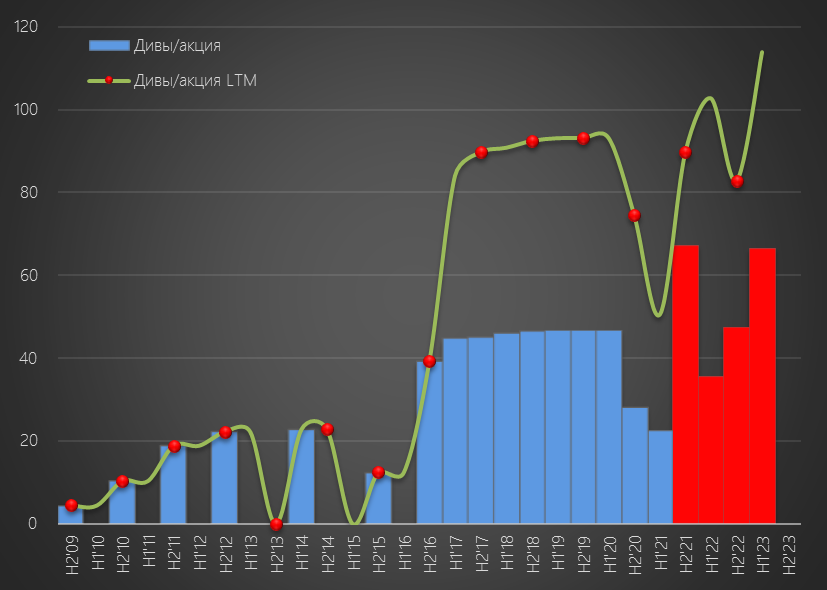

В итоге, в свободном денежном потоке FCF осталось 11.9 млрд руб или 67 руб/акция

Это значительно больше прошлого года, так как год назад 8.8 млрд руб FCF ушло на покупку дополнительных 40% в дочерней БАЛТРАНССЕРВИС (оператор цистерн)

Давайте более детально посмотрим на капитальные затраты, ведь это один из ключевых моментов

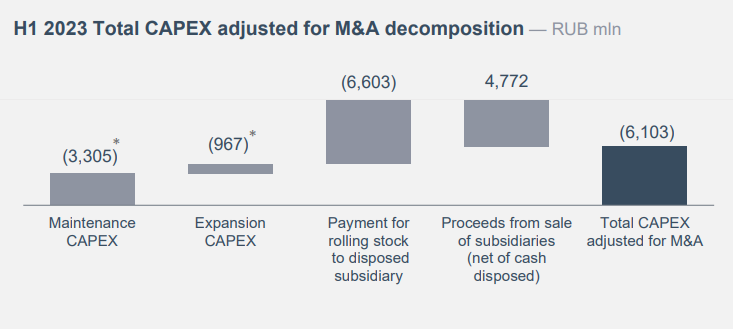

Из 6.1 млрд руб капзатрат 1.8 млрд составило сальдо между 6.6 млрд руб, потраченных на покупку 5 800 цистерн, и 4.8 млрд руб, полученных от продажи Spacecom

3.3 млрд руб было потрачено на поддерживающие ремонты, так называемый Maintenance CAPEX

И 967 млн руб было направлено на расширение парка вагонов

За 1 полугодие было куплено всего 200 новых полувагонов!

Расчетная стоимость полувагона составила почти 5 млн руб, что значительно выше чем рыночные данные по ценам

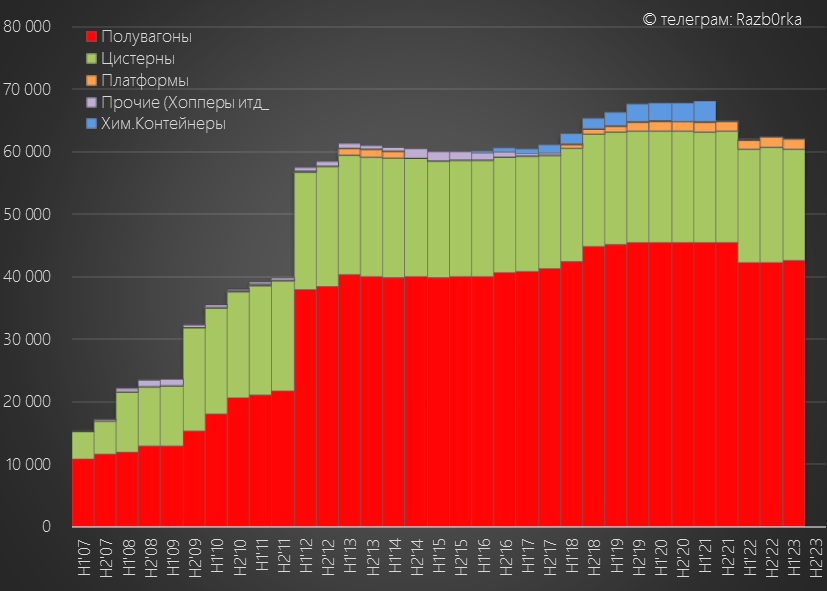

Парк вагонов компании практически не изменился и составляет 62 тыс вагонов

Изменился только его возраст!

Полувагоны "постарели" на 0.4 года до 14.1 года, цистерны "помолодели" на 0.2 до 17.1 года

Компания заявляет, что в ближайшие 18 месяцев не ожидает крупных списаний вагонов

А вот в период 2025-2029 годов среднегодовое списание составит около 3.5 тыс вагонов в год!

3 5000 * 5 млн руб = 17 500 000 000 руб

17.5 млрд руб капитальных затрат в год на покупку новых вагонов!

Напомню, что операционный денежный поток в сильное 1-ое полугодие составил 20.5 млрд руб

Вычтем 3-4 млрд руб поддерживающих ремонтов и получаем, что деньги на покупку 3500 вагонов вроде есть, а вот на дивиденды денег уже не остается

Дивиденды всегда были важной частью инвестиционного кейса компании

Но с начала СВО было пропущено уже 4 выплаты и суммарно пропущенный дивиденд составляет около 216 руб/акция

Исходя из 100% FCF, дивиденд за 1 полугодие должен был составит 67 руб/акция

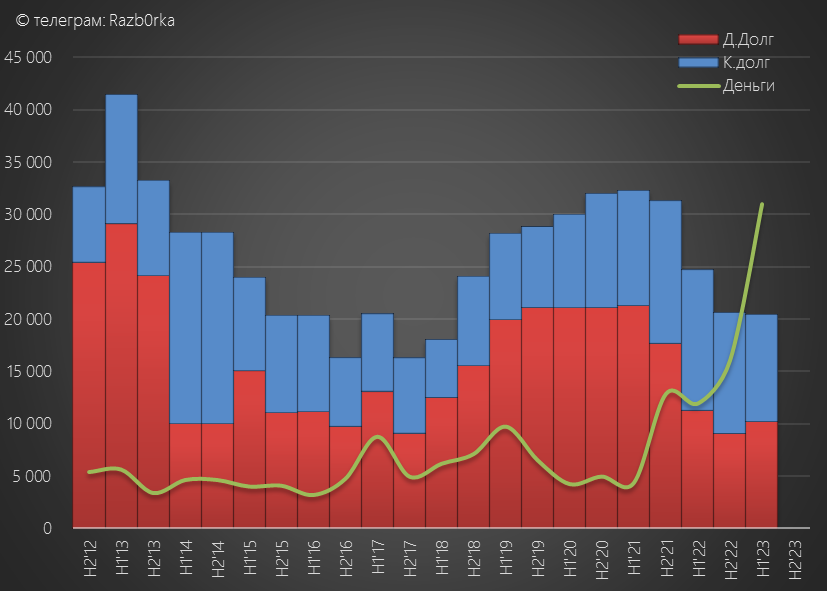

Не выплачивая дивиденды компания накопила существенную денежную позицию в размере 31 млрд руб, что достаточно чтобы погасить полностью долг

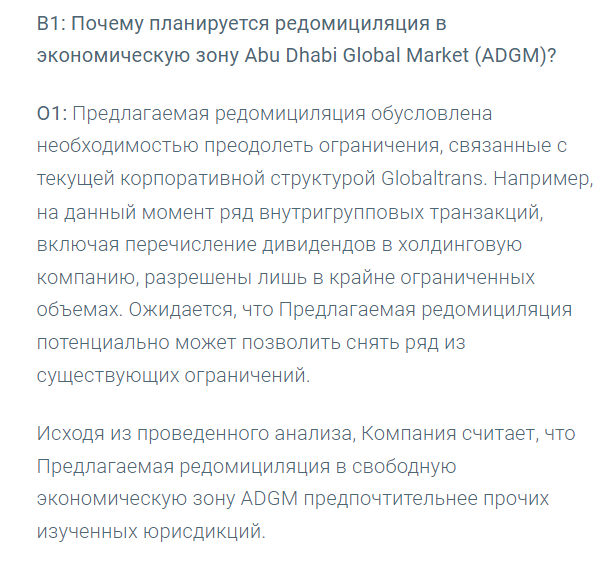

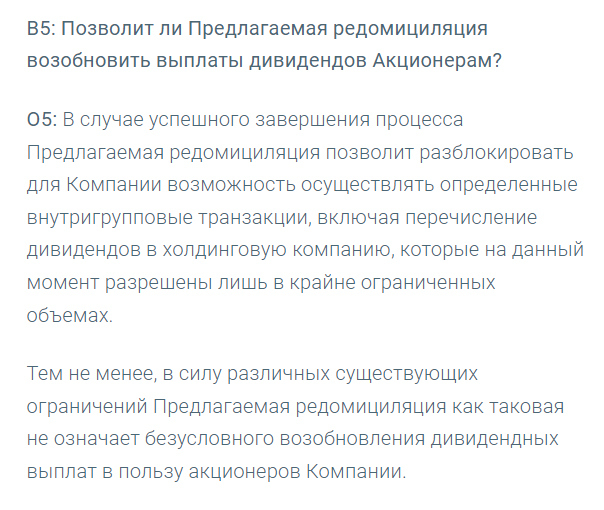

Может ли компания вернутся к выплате дивидендов?

Определенные шаги в этом направлении сделаны, в Августе акционеры одобрили "переезд" с Кипра в ....

В Россию?

Нет...

В Абу-Даби...

Судя по комментарию, главная цель это возможность поднимать дивиденды с дочек

Чем предпочтительней Абу-Даби по сравнению с родиной?

Не знаю...

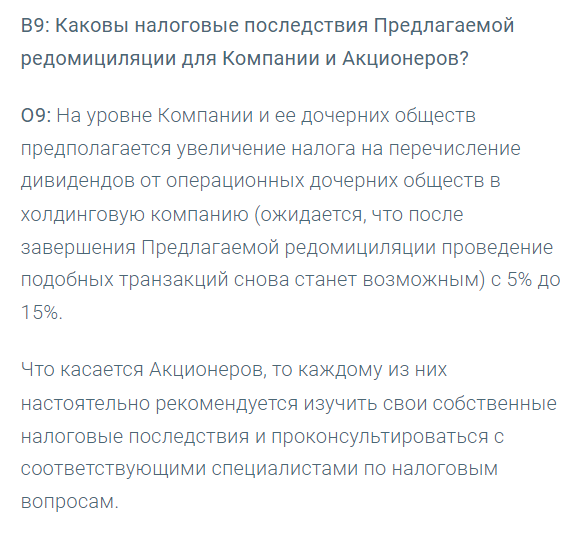

Даже 15% налог на дивиденды дочек, который будет в Абу-Даби платить компания, не остановил менеджмент

Получается, что потенциальные дивиденды акционеров автоматически становятся на 15% меньше!

И похоже, что дивиденды и после переезда будут под большим вопросом!

Если честно, мне такой "переезд" напоминает обмен шила на мыло

Что в итоге?

Хорошая ценовая конъюнктура и стабильный спрос

Сильные финансовые результаты

Парк вагонов не обновляется и продолжает стареть

С 2025 года будет списываться по 3.5 тыс вагонов

Переезд в Абу-Даби займет 6 месяцев

Переезд не означает автоматического решения вопроса с выплатой дивидендов акционерам

В середине Августа котировки GLOBALTRANS разогнали до рекордных 757 руб после чего началась коррекция и расписки стоят сейчас уже 649 руб

Расчетный дивиденд 67 руб за 1 полугодие дает 10% дивидендную доходность

Только доходность эта пока виртуальная

У компании остается чуть более 1 года до начала большого CAPEX на покупку новых вагонов

И вполне может случиться, что акционеры так и не получат своих дивидендов

Когда рынок начнет понимать это?

Напомню ключевые моменты инвестиционного кейса компании, о которых писал в разборке отчета 2 полугодия 2022 года

Самое главное это конечно кипрская прописка компании, ограничивающая права акционеров на получение дивидендов

Однако, как выяснилось из отчета российской дочки НПК, кипрская головная компания все-таки как-то умудрилась заплатить себе небольшие дивиденды за 2021 и 2022 год

Кроме дивидендов, НПК выдала в 2022 году займ материнской GLOBALTRANS на 7.5 млрд и 1.58 млрд руб

Этот факт и дал название той разборке "Так можно или нельзя?"

Второе на что я обращал внимание, это стареющий парк полувагонов

Средний возраст полувагона компании составлял уже почти 14 лет

По гос.нормативам предельный срок эксплуатации составляет 22 года

Уже к 2031 году ВЕСЬ парк полувагонов должен быть ПОЛНОСТЬЮ заменен

Берем 42 тыс вагонов * 3 млн руб = 126 млрд руб!!!

С учетом ежегодного роста цен, 126 млрд это МИНИМУМ который потребуется компании для обновление парка

Если начать обновление в 2023 году, ЕЖЕГОДНЫЕ затраты на покупку полувагонов составят почти 16 млрд руб

Таких капитальных затрат у компании не было с 2012 года!

Средний уровень СAPEX за период 2013-2022 год колебался около 7 млрд руб/год

Компания хорошо вложилась в 2008-2012 годах и потом спокойно "ехала" на этих инвестициях получая хорошую прибыль

+16 млрд CAPEX в год это -16 млрд FCF и потенциальных дивидендов!

И чем позже компания начнет обновление парка, тем больше будет потом потребность в инвестициях!

Давайте посмотрим, как компания отработала 1 полугодие, что было с парком и редомициляцией

Ставка аренды полувагонов в 1 полугодии росла и была близка к историческим максимумам

Ставка аренды цистерн так же росла и была на исторических максимумах

Рост российской экономики и переориентация на Восток требует больше вагонов и цистерн и на более длительный срок (из-за выросшего расстояния), что поддерживает высокие цены

Средняя дистанция одного рейса GLOBALTRANS увеличилась до 1800 км

Погрузка 3 полугодия подряд держится на уровне 40 млн тонн

А вот перевозка в 1 полугодии подросла, опять же из-за увеличения расстояния перевозок

Если говорить про структуру перевозок, то можно отметить рост угля и восстановление металлов

Нефть стабильна, а вот прочие грузы и стройматериалы немного снизились

Высокие ставки аренды и стабильный объем перевозок дали хороший финансовый результат

Динамика показателей:

Выручка +7%

Себестоимость +8%

Операц.прибыль +23%

Чистая прибыль +69%

На увеличение операционной прибыли повлияли 3.4 млрд руб прибыли полученной от продажи дочернего предприятия (Note 28)

Речь идет про продажу дочерней Spacecom

С начала Globaltrans выкупил у своей дочки 5.8 тыс цистерн за 6.6 млрд руб, а потом продал Spacecom с оставшимися 680 цистернами одному из акционеров за 4.8 млрд руб

Нет не думайте, что у компании стало на 5.8 тыс цистерн больше, это просто "перемещение" из одного кармана в другой

Кроме этой сделки, на финансовые результаты повлияли 2.5 млрд руб прибыли от курсовых разниц

Динамика выручки и прибыли выглядит так, что если не знаешь про эти разовые прибыли, можно подумать что бизнес резко прибавил в рентабельности

Операционная прибыль выросла до 23 млрд руб или 129 руб/акция

Дивидендная политика компании основана на выплате свободного денежного потока, поэтому смысла смотреть чистую прибыль нет

Операционный денежный поток сгенерированный бизнесом составил 20.5 млрд руб против 21.6 млрд руб в 2022 году

В пересчете на количество акций это 115 руб/акция кэша

Как компания распорядилась этими деньгами?

6.1 млрд руб были направлены на капитальные затраты, 1.2 млрд руб на выплату % и еще 1.4 млрд на выплаты по аренде

В итоге, в свободном денежном потоке FCF осталось 11.9 млрд руб или 67 руб/акция

Это значительно больше прошлого года, так как год назад 8.8 млрд руб FCF ушло на покупку дополнительных 40% в дочерней БАЛТРАНССЕРВИС (оператор цистерн)

Давайте более детально посмотрим на капитальные затраты, ведь это один из ключевых моментов

Из 6.1 млрд руб капзатрат 1.8 млрд составило сальдо между 6.6 млрд руб, потраченных на покупку 5 800 цистерн, и 4.8 млрд руб, полученных от продажи Spacecom

3.3 млрд руб было потрачено на поддерживающие ремонты, так называемый Maintenance CAPEX

И 967 млн руб было направлено на расширение парка вагонов

За 1 полугодие было куплено всего 200 новых полувагонов!

Расчетная стоимость полувагона составила почти 5 млн руб, что значительно выше чем рыночные данные по ценам

Парк вагонов компании практически не изменился и составляет 62 тыс вагонов

Изменился только его возраст!

Полувагоны "постарели" на 0.4 года до 14.1 года, цистерны "помолодели" на 0.2 до 17.1 года

Компания заявляет, что в ближайшие 18 месяцев не ожидает крупных списаний вагонов

А вот в период 2025-2029 годов среднегодовое списание составит около 3.5 тыс вагонов в год!

3 5000 * 5 млн руб = 17 500 000 000 руб

17.5 млрд руб капитальных затрат в год на покупку новых вагонов!

Напомню, что операционный денежный поток в сильное 1-ое полугодие составил 20.5 млрд руб

Вычтем 3-4 млрд руб поддерживающих ремонтов и получаем, что деньги на покупку 3500 вагонов вроде есть, а вот на дивиденды денег уже не остается

Дивиденды всегда были важной частью инвестиционного кейса компании

Но с начала СВО было пропущено уже 4 выплаты и суммарно пропущенный дивиденд составляет около 216 руб/акция

Исходя из 100% FCF, дивиденд за 1 полугодие должен был составит 67 руб/акция

Не выплачивая дивиденды компания накопила существенную денежную позицию в размере 31 млрд руб, что достаточно чтобы погасить полностью долг

Может ли компания вернутся к выплате дивидендов?

Определенные шаги в этом направлении сделаны, в Августе акционеры одобрили "переезд" с Кипра в ....

В Россию?

Нет...

В Абу-Даби...

Судя по комментарию, главная цель это возможность поднимать дивиденды с дочек

Чем предпочтительней Абу-Даби по сравнению с родиной?

Не знаю...

Даже 15% налог на дивиденды дочек, который будет в Абу-Даби платить компания, не остановил менеджмент

Получается, что потенциальные дивиденды акционеров автоматически становятся на 15% меньше!

И похоже, что дивиденды и после переезда будут под большим вопросом!

Если честно, мне такой "переезд" напоминает обмен шила на мыло

Что в итоге?

Хорошая ценовая конъюнктура и стабильный спрос

Сильные финансовые результаты

Парк вагонов не обновляется и продолжает стареть

С 2025 года будет списываться по 3.5 тыс вагонов

Переезд в Абу-Даби займет 6 месяцев

Переезд не означает автоматического решения вопроса с выплатой дивидендов акционерам

В середине Августа котировки GLOBALTRANS разогнали до рекордных 757 руб после чего началась коррекция и расписки стоят сейчас уже 649 руб

Расчетный дивиденд 67 руб за 1 полугодие дает 10% дивидендную доходность

Только доходность эта пока виртуальная

У компании остается чуть более 1 года до начала большого CAPEX на покупку новых вагонов

И вполне может случиться, что акционеры так и не получат своих дивидендов

Когда рынок начнет понимать это?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба