24 октября 2023 Рябов Павел

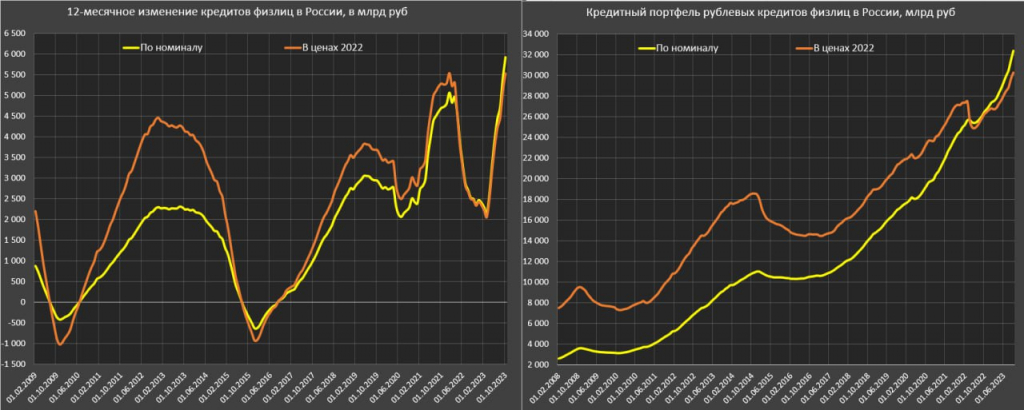

Теперь можно уже точно сказать – ужесточение ДКП со стороны ЦБ РФ привело к невиданному кредитному ажиотажу с экстремальным приростом кредитов за август-сентябрь 2023 года на уровне 1,9 трлн руб по сравнению с 0,7 трлн руб в 2022 году и 0,9 трлн руб в 2021 году за аналогичный период времени.

Кредитное безумие в августе-сентябре выросло в 2,4 раза по сравнению с уровнями, которые ранее считались рекордными в этот период года по счету опережающего искусства, в котором удалось поймать ускользающие, но все еще низкие ставки.

За январь-сентябрь 2023 кредитный портфель на балансе российских банков в пользу физлиц вырос на 5 трлн vs 1.5 трлн в 2022 и 3.7 трлн в 2021. Разбег кредитного ажиотажа за 9 месяцев в 2023 уже превысил весь 2021 год (4.7 трлн), который считался лучшим в истории.

▪️Невиданного рекорда удалось достичь в ипотечных кредитах, чистый прирост (выдача минус погашения) составил 666 млрд в сентябре и 579 млрд в августе (1245 млрд в сумме), что 2.4 раза выше среднемесячного прироста в январе-июле 2023, в 3.1 раза больше, чем в августе-сентябре 2022, в 2.8 раза выше чистого прироста в 2021.

За январь-сентябрь 2023 прирост ипотечных кредитов составил 3 трлн vs 1.3 трлн в 2021 и 2 трлн в 2022.

▪️Немного замедлилась, но все еще экстремально высока кредитная активность в необеспеченных кредитах, которых выросли на 195 млрд в сентябре по сравнению с рекордным приростом в 313 млрд в августе, что вдвое, чем в 2022 и почти на 20% выше кредитного ажиотажа в августе-сентябре 2021.

За январь-сентябрь 2023 прирост потребительских кредитов – 1.6 трлн vs 0.16 трлн в 2022 и 1.6 трлн в 2021.

▪️Рекордно растут автокредиты – 48 млрд в сентябре и 62 млрд в августе (с января по июль 2023 в среднем было по 31 млрд в месяц) по сравнению с нулевой динамикой в 2022 в сумме 51 млрд за август-сентябрь 2021, т.е. кредитная активность за последние два месяца более, чем вдвое выше рекордного 2021.

За январь-сентябрь прирост автокредитов — 330 млрд vs сокращения на 46 млрд в 2022 и роста на 181 млрд в 2021.

Следует отметить, что в настоящее время все запущено с потребительскими и ипотечными кредитами в России, следует отметить , что во втором квартале 2023 года доля выдачи ипотечных кредитов на финансирование по договору долевого участия (ДУД) практически удвоилась за два года, достигнув 39%, для (ПДН) более 80%!

Почти 2/3 от всех выданных ипотечных кредитов по ДДУ относится к кредитам с низким первоначальным начальным уровнем (до 20%). 80% дохода заемщиков идет на обслуживание кредитов – по сути, это банкроты, а таких кредитов, вероятно, было около половины в 3кв23.

Нет данных за 3кв23, но в последнее время разгон кредитования, нет сомнений в том, что деградация качества клиентов только усилилась.

Банк России повысил с 1 октября 2023 года коэффициенты риска по ипотечным кредитам . Мера направлена на ограничение клиентов клиентов и банков

на 1кв23 для группы клиентов с ПДН выше 80% было около 30% выдачи необеспеченных кредитов и около 27% на 2кв23. Есть основание полагать, что ситуация серьезно ухудшилась к сентябрю, т.к. за это время необеспеченные кредиты разогнались в три раза со 100 млрд среднемесячного прироста в 1кв23 до 300 млрд к осени 2023 года.

64% портфеля приходится на клиентов, которые направляют на обслуживание долга более половины своего дохода (по кредитам кредиторам с ПДН более 80% — 32 % портфеля).

Банк России повысил с 1 сентября 2023 года повышение коэффициентов риска по потребительским необеспеченным кредитам . Под новые надбавки попадает 82% выдачи по кредитным картам и 66% выдачи по кредитным деньгам.

Ситуация с кредитами, конечно, критическая, т.к. очень высокое качество клиентов – потеря постоянного источника, низкий доход или снижение доходов может привести к проблемам с обслуживанием долгов.

При этом задолженность физ перед банками составляет 32,4 трлн руб., прирост за год – 6 трлн против доли максимума в 5 трлн на пике в 2021 году. Даже с учетом измерения нового максимума .

Кредитное безумие в августе-сентябре выросло в 2,4 раза по сравнению с уровнями, которые ранее считались рекордными в этот период года по счету опережающего искусства, в котором удалось поймать ускользающие, но все еще низкие ставки.

За январь-сентябрь 2023 кредитный портфель на балансе российских банков в пользу физлиц вырос на 5 трлн vs 1.5 трлн в 2022 и 3.7 трлн в 2021. Разбег кредитного ажиотажа за 9 месяцев в 2023 уже превысил весь 2021 год (4.7 трлн), который считался лучшим в истории.

▪️Невиданного рекорда удалось достичь в ипотечных кредитах, чистый прирост (выдача минус погашения) составил 666 млрд в сентябре и 579 млрд в августе (1245 млрд в сумме), что 2.4 раза выше среднемесячного прироста в январе-июле 2023, в 3.1 раза больше, чем в августе-сентябре 2022, в 2.8 раза выше чистого прироста в 2021.

За январь-сентябрь 2023 прирост ипотечных кредитов составил 3 трлн vs 1.3 трлн в 2021 и 2 трлн в 2022.

▪️Немного замедлилась, но все еще экстремально высока кредитная активность в необеспеченных кредитах, которых выросли на 195 млрд в сентябре по сравнению с рекордным приростом в 313 млрд в августе, что вдвое, чем в 2022 и почти на 20% выше кредитного ажиотажа в августе-сентябре 2021.

За январь-сентябрь 2023 прирост потребительских кредитов – 1.6 трлн vs 0.16 трлн в 2022 и 1.6 трлн в 2021.

▪️Рекордно растут автокредиты – 48 млрд в сентябре и 62 млрд в августе (с января по июль 2023 в среднем было по 31 млрд в месяц) по сравнению с нулевой динамикой в 2022 в сумме 51 млрд за август-сентябрь 2021, т.е. кредитная активность за последние два месяца более, чем вдвое выше рекордного 2021.

За январь-сентябрь прирост автокредитов — 330 млрд vs сокращения на 46 млрд в 2022 и роста на 181 млрд в 2021.

Следует отметить, что в настоящее время все запущено с потребительскими и ипотечными кредитами в России, следует отметить , что во втором квартале 2023 года доля выдачи ипотечных кредитов на финансирование по договору долевого участия (ДУД) практически удвоилась за два года, достигнув 39%, для (ПДН) более 80%!

Почти 2/3 от всех выданных ипотечных кредитов по ДДУ относится к кредитам с низким первоначальным начальным уровнем (до 20%). 80% дохода заемщиков идет на обслуживание кредитов – по сути, это банкроты, а таких кредитов, вероятно, было около половины в 3кв23.

Нет данных за 3кв23, но в последнее время разгон кредитования, нет сомнений в том, что деградация качества клиентов только усилилась.

Банк России повысил с 1 октября 2023 года коэффициенты риска по ипотечным кредитам . Мера направлена на ограничение клиентов клиентов и банков

на 1кв23 для группы клиентов с ПДН выше 80% было около 30% выдачи необеспеченных кредитов и около 27% на 2кв23. Есть основание полагать, что ситуация серьезно ухудшилась к сентябрю, т.к. за это время необеспеченные кредиты разогнались в три раза со 100 млрд среднемесячного прироста в 1кв23 до 300 млрд к осени 2023 года.

64% портфеля приходится на клиентов, которые направляют на обслуживание долга более половины своего дохода (по кредитам кредиторам с ПДН более 80% — 32 % портфеля).

Банк России повысил с 1 сентября 2023 года повышение коэффициентов риска по потребительским необеспеченным кредитам . Под новые надбавки попадает 82% выдачи по кредитным картам и 66% выдачи по кредитным деньгам.

Ситуация с кредитами, конечно, критическая, т.к. очень высокое качество клиентов – потеря постоянного источника, низкий доход или снижение доходов может привести к проблемам с обслуживанием долгов.

При этом задолженность физ перед банками составляет 32,4 трлн руб., прирост за год – 6 трлн против доли максимума в 5 трлн на пике в 2021 году. Даже с учетом измерения нового максимума .

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба