3 ноября 2023 Финам | EV Mobility

Название компании: EV Mobility, Inc.

Индустрия: транспортные услуги

Штаб-квартира: США

Год основания компании: 2021

Дата IPO: 8 ноября 2023 года

Дата начала торгов: 9 ноября 2023 года

Биржа: Cboe BZX

Тикер: EVMO

Цена размещения: $4-6

Объем размещения: 1,75 млн акций (2,01 млн акций в случае реализации опциона андеррайтерами)

Количество акций после размещения: 11,75 млн акций (или 12,01 млн акций в случае реализации опциона андеррайтерами)

Привлекаемая сумма: при средней цене предложения в $5 финансирование может составить $7 млн (или $8,3 млн в случае реализации опциона андеррайтерами) за вычетом издержек за размещение

Использование привлеченных средств

Компания намерена использовать средства от размещения на следующие цели:

- 5 млн долларов США на приобретение электромобилей и установку зарядных станций;

- 0,6 млн долларов США на маркетинг;

- 1,4 миллиона долларов США на общекорпоративные расходы и оборотный капитал.

Прогнозная рыночная капитализации: $58,75 млн (исходя из средней цены размещения $5)

Андеррайтеры: WestPark Capital, Inc.

Описание и деятельность компании

EV Mobility предоставляет платформу для совместного использования электромобилей, которая позволяет гостям и жителям высококлассных отелей, элитных апартаментов и коммерческих зданий резервировать и арендовать электромобили, которые расположены в этих зданиях. Компания сотрудничает с владельцами зданий, которые выделяют на своих объектах парковочные места, рядом с которыми EV Mobility устанавливает зарядные станции для электромобилей и доставляет электромобили для аренды. По состоянию на 20 октября 2023 года парк EV Mobility насчитывал 60 электромобилей, установленных в 39 объектах недвижимости.

Перспективы

EV Mobility считает, что у компании есть все возможности для органического роста за счет увеличения количества локаций, на которых доступны автомобили, и увеличения количества электромобилей на существующих площадках как в краткосрочной, так и в долгосрочной перспективе.

В прошлом году компания воспользовалась рыночной возможностью, продав большую часть электромобилей, приобретенных непосредственно у производителей по более высоким ценам, поскольку цены на эти автомобили колебались, иногда очень быстро. EV Mobility затем заменила электромобили по значительно более низкой цене, что позволило компании стать краткосрочно прибыльной.

Цены на электромобили в последние месяцы снижались, и эта тенденция, по мнению менеджмента, скорее всего, сохранится. Это ограничивает потенциал для получения прибыли за счет покупки и быстрой перепродажи электромобилей. Чтобы добиться стабильной прибыли, EV Mobility сосредоточилась на основном бизнесе — каршеринге.

Услуги по необходимости (on-demand, сервис оказывается моментально или в удобное потребителю время), доступные на мобильных устройствах, изменили взаимодействие с потребителями. Успешные современные компании привлекают потребителей с помощью мобильных технологий, предоставляя услуги по необходимости в реальном времени.

Потребительские предпочтения смещаются в сторону уникального опыта. Одновременно наблюдается тенденция, когда потребители отдают предпочтение уникальным, сделанным на заказ продуктам и услугам, выбирают доступные, но уникальные товары и услуги вместо универсальных аналогов.

У потребителей появляется больше возможностей за счет доступа к услугам on-demand. Совместное использование автомобилей, скутеров, велосипедов предлагает пользователям доступ к транспортным услугам, которые долгое время были возможны только через владение личным транспортным средством.

Тем не менее компания отмечает ограничения существующих решений. Хотя решения по аренде автомобилей обеспечивают бОльшую индивидуальную гибкость, чем карпулинг, существующая индустрия проката автомобилей не отвечает должным образом постоянно меняющимся потребностям потребителей. Услуги по прокату автомобилей также не отличаются удобством для потребителя.

В связи с этим компания намерена продолжать развивать бизнес за счет маркетинга и расширения присутствия сервиса. Это включает развитие приложения и технологической платформы сервиса, а также расширение партнерства с операторами недвижимости. Первоначально компания планирует сотрудничать с Marriott, Brookfield Properties, Sentral и Westgate Resorts, сконцентрироваться на внутренних рынках. Компания рассматривает варианты выхода на международные рынки, не исключает возможность M&A-сделок или развитие партнерств.

Финансовые результаты

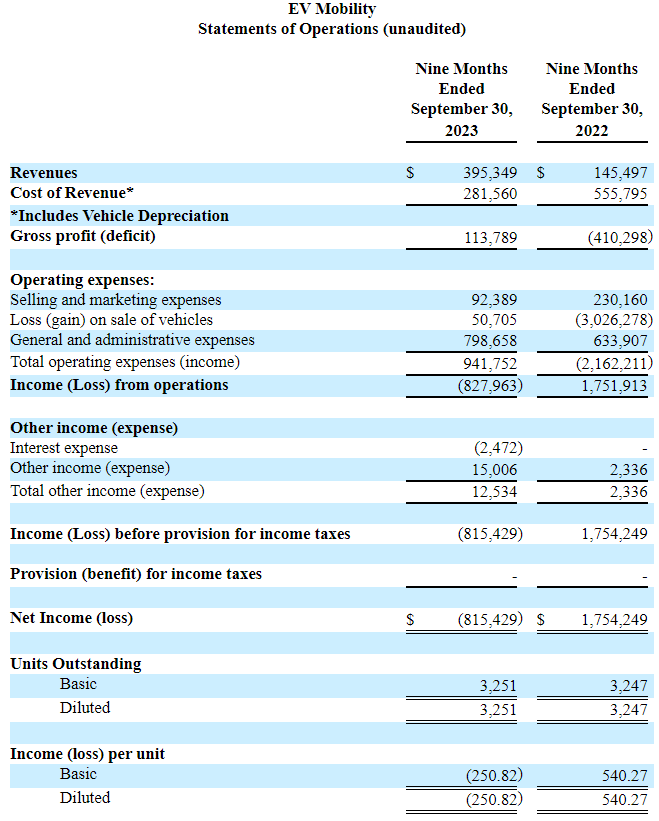

Выручка за 9 месяцев 2023 года выросла в 2,7 раз по сравнению с аналогичным периодом годом ранее и составила $395 349. Это было связано с органическим ростом доходов от аренды электромобилей за счет увеличения количества объектов, на которых представлены услуги, а также роста общего количества электромобилей, доступных для аренды.

Операционный убыток за девять месяцев составил $827 963 по сравнению с операционным доходом $1,75 млн годом ранее. Ухудшение результата связано со снижением прибыли от продажи транспортных средств по сравнению с прошлым годом. За 9 месяцев 2022 года прибыль от реализации автомобилей составила $3 млн (убыток $50 тыс. за 9 месяцев 2023 года), когда EV Mobility реализовала автомобили со значительной наценкой из-за спроса на подержанные автомобили.

В то же время валовые расходы сократились на 49% (г/г) до $282 тыс. Расходы на продажу и маркетинг снизились на 60% (г/г) до $92,4 тыс. Общие и административные расходы выросли на 26% (г/г) до $799 тыс.

Чистый убыток за 9 месяцев 2023 года составил $815,4 тыс. по сравнению с чистой прибылью в размере $1,7 млн годом ранее.

Основные риски

EV Mobility — молодая компания, с ограниченным опытом в развивающейся отрасли, что затрудняет оценку текущего бизнеса и перспектив.

Компания пока не знает, сможет ли она достичь стабильной прибыльности, поскольку основная бизнес-модель требует, чтобы EV Mobility делила валовой доход с партнерами-операторами недвижимости. Компания ожидает, что понесет значительные расходы по мере развития и расширения бизнеса, что затруднит достижение и поддержание будущей прибыльности.

Чтобы удовлетворить ожидаемый спрос на услуги каршеринга, компания должна осуществить значительные инвестиции в транспортные средства и парковку. Если рыночный спрос на услуги не будет расти нужными темпами, то компания не сможет компенсировать постоянные затраты и добиться экономии за счет масштаба и операционной деятельности.

Рынок услуг каршеринга становится все более конкурентным. В настоящее время основными конкурентами являются традиционные компании по прокату автомобилей, которые недавно начали предоставлять услуги каршеринга. Такие игроки отличаются большей узнаваемостью у потребителей, чем EV Mobility. Цена является одним из основных факторов конкуренции на рынке каршеринга — устоявшиеся игроки могут агрессивно конкурировать по ценам.

Крупные акционеры

После размещения CEO Рами Эль-Батрави будет держателем 64,3% акций. Включая акции CEO, на менеджмент будет приходиться 66,85% акций.

Оценка и перспективы IPO

Отметим, что компания молодая, на результаты прошлого года повлияла прибыль от неосновной деятельности (перепродажа электромобилей). За последние 12 мес. EV Mobility продемонстрировала убыток по EBITDA ($1,3 млн) и чистый убыток ($1,4 млн) за последние 12 мес., из-за чего оценка по мультипликаторам PE и EV/EBITDA не представляется возможной.

По оценкам NYU Stern, компании, оказывающие услуги юридическим и физическим лицам, оцениваются рынком в 2,1х EV/Revenue и 1,7х Price/Revenue. На основе таких мультипликаторов, справедливая цена акций EV Mobility, по нашим расчетам, составляет $0,08 за акцию, что значительно ниже цены размещения $5.

На основе мультипликаторов прочих сервисов по аренде автомобилей, а также операторов такси, предоставляющих услуги каршеринга, из развитых рынков, по нашим оценкам, справедливая цена акций EV Mobility, исходя из данных за последние 12 мес., составляет $0,08 за акцию, что также меньше средней стоимости размещения в $5.

Оптимистичная оценка размещения может отражать ожидаемые менеджментом высокие темпы роста, поскольку компания планирует направить средства от IPO на развитие бизнеса. Кроме того, наша оценка основывается на исторических данных и может не отражать перспективы компании в полной мере.

Индустрия: транспортные услуги

Штаб-квартира: США

Год основания компании: 2021

Дата IPO: 8 ноября 2023 года

Дата начала торгов: 9 ноября 2023 года

Биржа: Cboe BZX

Тикер: EVMO

Цена размещения: $4-6

Объем размещения: 1,75 млн акций (2,01 млн акций в случае реализации опциона андеррайтерами)

Количество акций после размещения: 11,75 млн акций (или 12,01 млн акций в случае реализации опциона андеррайтерами)

Привлекаемая сумма: при средней цене предложения в $5 финансирование может составить $7 млн (или $8,3 млн в случае реализации опциона андеррайтерами) за вычетом издержек за размещение

Использование привлеченных средств

Компания намерена использовать средства от размещения на следующие цели:

- 5 млн долларов США на приобретение электромобилей и установку зарядных станций;

- 0,6 млн долларов США на маркетинг;

- 1,4 миллиона долларов США на общекорпоративные расходы и оборотный капитал.

Прогнозная рыночная капитализации: $58,75 млн (исходя из средней цены размещения $5)

Андеррайтеры: WestPark Capital, Inc.

Описание и деятельность компании

EV Mobility предоставляет платформу для совместного использования электромобилей, которая позволяет гостям и жителям высококлассных отелей, элитных апартаментов и коммерческих зданий резервировать и арендовать электромобили, которые расположены в этих зданиях. Компания сотрудничает с владельцами зданий, которые выделяют на своих объектах парковочные места, рядом с которыми EV Mobility устанавливает зарядные станции для электромобилей и доставляет электромобили для аренды. По состоянию на 20 октября 2023 года парк EV Mobility насчитывал 60 электромобилей, установленных в 39 объектах недвижимости.

Перспективы

EV Mobility считает, что у компании есть все возможности для органического роста за счет увеличения количества локаций, на которых доступны автомобили, и увеличения количества электромобилей на существующих площадках как в краткосрочной, так и в долгосрочной перспективе.

В прошлом году компания воспользовалась рыночной возможностью, продав большую часть электромобилей, приобретенных непосредственно у производителей по более высоким ценам, поскольку цены на эти автомобили колебались, иногда очень быстро. EV Mobility затем заменила электромобили по значительно более низкой цене, что позволило компании стать краткосрочно прибыльной.

Цены на электромобили в последние месяцы снижались, и эта тенденция, по мнению менеджмента, скорее всего, сохранится. Это ограничивает потенциал для получения прибыли за счет покупки и быстрой перепродажи электромобилей. Чтобы добиться стабильной прибыли, EV Mobility сосредоточилась на основном бизнесе — каршеринге.

Услуги по необходимости (on-demand, сервис оказывается моментально или в удобное потребителю время), доступные на мобильных устройствах, изменили взаимодействие с потребителями. Успешные современные компании привлекают потребителей с помощью мобильных технологий, предоставляя услуги по необходимости в реальном времени.

Потребительские предпочтения смещаются в сторону уникального опыта. Одновременно наблюдается тенденция, когда потребители отдают предпочтение уникальным, сделанным на заказ продуктам и услугам, выбирают доступные, но уникальные товары и услуги вместо универсальных аналогов.

У потребителей появляется больше возможностей за счет доступа к услугам on-demand. Совместное использование автомобилей, скутеров, велосипедов предлагает пользователям доступ к транспортным услугам, которые долгое время были возможны только через владение личным транспортным средством.

Тем не менее компания отмечает ограничения существующих решений. Хотя решения по аренде автомобилей обеспечивают бОльшую индивидуальную гибкость, чем карпулинг, существующая индустрия проката автомобилей не отвечает должным образом постоянно меняющимся потребностям потребителей. Услуги по прокату автомобилей также не отличаются удобством для потребителя.

В связи с этим компания намерена продолжать развивать бизнес за счет маркетинга и расширения присутствия сервиса. Это включает развитие приложения и технологической платформы сервиса, а также расширение партнерства с операторами недвижимости. Первоначально компания планирует сотрудничать с Marriott, Brookfield Properties, Sentral и Westgate Resorts, сконцентрироваться на внутренних рынках. Компания рассматривает варианты выхода на международные рынки, не исключает возможность M&A-сделок или развитие партнерств.

Финансовые результаты

Выручка за 9 месяцев 2023 года выросла в 2,7 раз по сравнению с аналогичным периодом годом ранее и составила $395 349. Это было связано с органическим ростом доходов от аренды электромобилей за счет увеличения количества объектов, на которых представлены услуги, а также роста общего количества электромобилей, доступных для аренды.

Операционный убыток за девять месяцев составил $827 963 по сравнению с операционным доходом $1,75 млн годом ранее. Ухудшение результата связано со снижением прибыли от продажи транспортных средств по сравнению с прошлым годом. За 9 месяцев 2022 года прибыль от реализации автомобилей составила $3 млн (убыток $50 тыс. за 9 месяцев 2023 года), когда EV Mobility реализовала автомобили со значительной наценкой из-за спроса на подержанные автомобили.

В то же время валовые расходы сократились на 49% (г/г) до $282 тыс. Расходы на продажу и маркетинг снизились на 60% (г/г) до $92,4 тыс. Общие и административные расходы выросли на 26% (г/г) до $799 тыс.

Чистый убыток за 9 месяцев 2023 года составил $815,4 тыс. по сравнению с чистой прибылью в размере $1,7 млн годом ранее.

Основные риски

EV Mobility — молодая компания, с ограниченным опытом в развивающейся отрасли, что затрудняет оценку текущего бизнеса и перспектив.

Компания пока не знает, сможет ли она достичь стабильной прибыльности, поскольку основная бизнес-модель требует, чтобы EV Mobility делила валовой доход с партнерами-операторами недвижимости. Компания ожидает, что понесет значительные расходы по мере развития и расширения бизнеса, что затруднит достижение и поддержание будущей прибыльности.

Чтобы удовлетворить ожидаемый спрос на услуги каршеринга, компания должна осуществить значительные инвестиции в транспортные средства и парковку. Если рыночный спрос на услуги не будет расти нужными темпами, то компания не сможет компенсировать постоянные затраты и добиться экономии за счет масштаба и операционной деятельности.

Рынок услуг каршеринга становится все более конкурентным. В настоящее время основными конкурентами являются традиционные компании по прокату автомобилей, которые недавно начали предоставлять услуги каршеринга. Такие игроки отличаются большей узнаваемостью у потребителей, чем EV Mobility. Цена является одним из основных факторов конкуренции на рынке каршеринга — устоявшиеся игроки могут агрессивно конкурировать по ценам.

Крупные акционеры

После размещения CEO Рами Эль-Батрави будет держателем 64,3% акций. Включая акции CEO, на менеджмент будет приходиться 66,85% акций.

Оценка и перспективы IPO

Отметим, что компания молодая, на результаты прошлого года повлияла прибыль от неосновной деятельности (перепродажа электромобилей). За последние 12 мес. EV Mobility продемонстрировала убыток по EBITDA ($1,3 млн) и чистый убыток ($1,4 млн) за последние 12 мес., из-за чего оценка по мультипликаторам PE и EV/EBITDA не представляется возможной.

По оценкам NYU Stern, компании, оказывающие услуги юридическим и физическим лицам, оцениваются рынком в 2,1х EV/Revenue и 1,7х Price/Revenue. На основе таких мультипликаторов, справедливая цена акций EV Mobility, по нашим расчетам, составляет $0,08 за акцию, что значительно ниже цены размещения $5.

На основе мультипликаторов прочих сервисов по аренде автомобилей, а также операторов такси, предоставляющих услуги каршеринга, из развитых рынков, по нашим оценкам, справедливая цена акций EV Mobility, исходя из данных за последние 12 мес., составляет $0,08 за акцию, что также меньше средней стоимости размещения в $5.

Оптимистичная оценка размещения может отражать ожидаемые менеджментом высокие темпы роста, поскольку компания планирует направить средства от IPO на развитие бизнеса. Кроме того, наша оценка основывается на исторических данных и может не отражать перспективы компании в полной мере.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба