3 ноября 2023 giovanni1313

Последние новости по рынку электромобилей создают две абсолютно не похожих друг на друга картинки.

Начнем с пессимистичной картинки. «Дженерал Моторс» отказался от своих планов выпустить 400 тыс. электромобилей до середины 2024, на фоне низкого спроса и убыточности направления. Также GM переносит планы по выпуску на рынок новых моделей. «Фольксваген» останавливал в октябре производство ID.3 на заводах в Цвикау (каких-то два года назад этот завод широко рекламировался как «ключ к электромобильному будущему») и в Дрездене. Персонал завода в Цвикау ждут сокращения. «Форд» отменяет 12 млрд. долларов инвестиций из общей суммы, которую планировалось пустить на электромобилизацию. Компания сокращает график производства F-150 Lightning с трехсменного до двухсменного и ожидает 4,5 млрд. долларов убытка от электромобильного сегмента в 2023.

Развалилось электромобильное партнерство между GM и “Хондой”, которое сулило обеим компаниям экономию на масштабах производства. Даже Илон Маск притормозил свои планы по строительству нового завода в Мексике.

В США электромобили банально не могут продаться: если в начале 2023 оборачиваемость машин на площадке у дилеров равнялась 36 дням, то к сентябрю авто стали ждать покупателей 80 дней. Тревожные настроения мы видим и среди производителей батарей: ”LG” предупреждает о том, что спрос в 2024 разочарует аналитиков, CATL в 3 квартале показал самый слабый рост прибыли за 2 года, ”Panasonic” в этом же квартале сократил объемы производства.

Создаётся впечатление, что производителям электромобилей остается только накрыться простыней и медленно ползти в сторону кладбища. И во главе этой печальной процессии непременно должен быть Илон Маск.

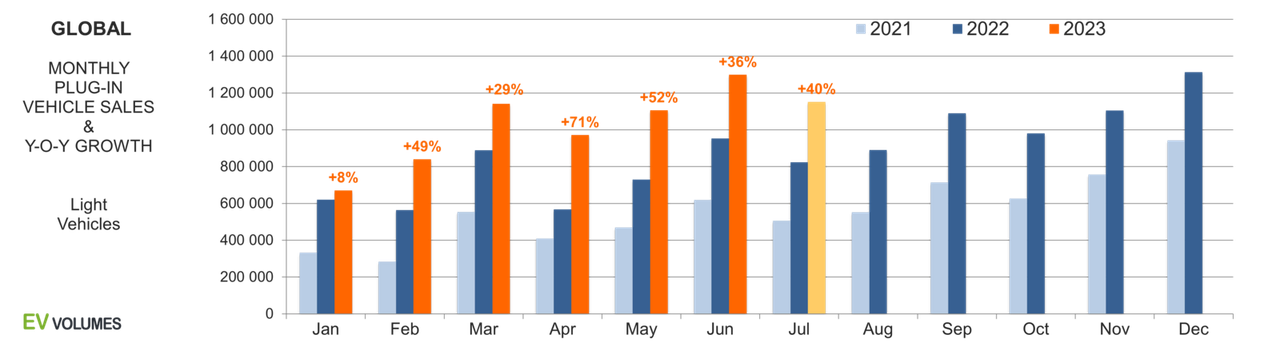

Это впечатление было бы как минимум поспешным. Потому что если мы посмотрим на объективную статистику продаж электромобилей — мы увидим там феноменальные темпы роста. Так, в августе глобальные продажи были на 45% выше, чем годом ранее. И ладно Китай, где с электромобилями всё прекрасно (подключаемые модели занимают 37% рынка). Но в США в 3 квартале рост составил +50% г/г. В Европе в 1 полугодии - +34% г/г. Наконец, у Тesla Model Y есть хороший шанс стать самым продаваемым автомобилем 2023 года в мире — опередив конкурентов с двигателем внутреннего сгорания!

Давайте попробуем примирить два этих крайних взгляда на индустрию. Во-первых, бросается в глаза, что наибольшие проблемы испытывают американские производители. И больше всего разочарования у грандов «старой школы»: GM и «Форд». Насколько репрезентативным мы можем считать их мнение?

Короткий ответ: совсем не репрезентативным. Поскольку «Форд» находится лишь на 19-ом месте по объемам в списке производителей подключаемых авто. Ни один бренд GM в топ-20 даже не попал. Другими словами, проблемы этой пары вполне объясняются их собственной слабостью на рынке.

Теперь более интересный вопрос, о «Тесле». Мы не можем сказать, что настрой у компании совсем мрачный — она пока сохраняет цель выпустить 1,8 млн. авто в календарном 2023, что означало бы рост на 19% г/г в 4 квартале. Но +19% стало бы очередным последовательным замедлением темпов роста. И довольно сильным отставанием от долгосрочного темпа +50% в год, на который ориентировала компания ранее.

Почему замедление такое сильное по сравнению с темпом роста продаж на американском рынке? Ответ кроется в изменившейся доле рынка. В 3 квартале этого года на «Теслу» пришлось «всего» 50% продаж электромобилей. «Всего» - потому что годом ранее эта доля составляла 65%.

В свою очередь, снижение доли рынка мы можем объяснить очень, очень мощной интенсификацией конкуренции. В 2023 на американский рынок вышло 14 новых моделей электромобилей. Или возьмем те же 4,5 млрд. долларов убытка «Форд»: это очень весомая иллюстрация давления, которое оказывает на бизнес «Теслы» лишь один конкурент.

Давление вынуждает снижать цены и с большей осторожностью подходить к инвестиционным планам. Добавим, что в 2024 на американском рынке появится еще больше новинок, чем в 2023.

Второй ключевой для «Теслы» рынок — китайский. История здесь аналогичная: ужесточение конкуренции. Разве что конкуренция здесь гораздо интенсивнее, и позиции «Теслы» очень далеки от того, чтобы быть доминирующими. В сентябре компания Илона Маска была лишь на 4-ом месте среди топовых брендов в сегменте подключаемых авто, с долей рынка 5,8%. В 1-ой половине 2021 эта доля составляла 9%.

Слабые результаты ”Тesla” отчасти объясняются близким запуском продаж обновленной версии ”Model 3”.

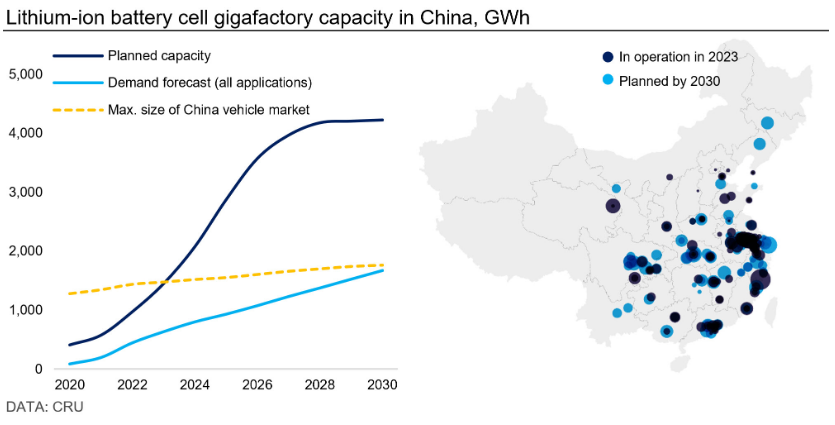

Продолжая китайскую тему, снижение прибыли производителя батарей CATL также во многом связан с давлением конкурентов. За последний квартал его доля рынка снизилась с 45% до 39%. Зато свою долю наращивают BYD и CALB. Вообще, батарейная отрасль в Китае переживает гигантский бум в инвестициях — к 2025 производственная мощность должна достигнуть 4800 ГВт-ч/год. Аналитики уже предрекают, что это приведет к переизбытку батарей на рынке и жестоким ценовым войнам. Учитывая, что аналогичные ситуации уже многократно случались с другими китайскими товарами, вроде фотовольтаики, я бы серьезно прислушался к этим прогнозам.

Наконец, «Фольксваген» с Цвикау. «Фольксваген Груп» — серьезный игрок на рынке подключаемых авто, занимающий третье место в мире по объемам. Но продажи концерна сконцентрированы на европейском рынке, и в особенности — на немецком. А там с 1 сентября закончилась субсидия на покупку электромобиля юридическими лицами, составлявшая 3-4,5 тыс. евро. Естественно, это обрушило корпоративный спрос.

С учётом того, что на корпоративные продажи приходилось до 70% выпуска «Фольксвагенов» на заводе Цвикау, сокращения персонала стали суровой необходимостью.

Второй по важности для «ФВ Груп» рынок, китайский, характеризуется всё той же неуклонно растущей конкуренцией и потерей рыночной доли. Но концерн планирует извлекать выгоду из своего присутствия в Китае еще одним способом: перенося туда производство своих авто. И экспортируя их обратно в Европу. В частности, такие планы есть в отношении кроссовера ”Tavascan”.

Безусловно, производство в Китае будет обходиться дешевле, чем на родине — начиная от зарплат и заканчивая стоимостью энергии. Так что особого рвения спасать занятость в Цвикау компания не испытывает. Омрачить радужные планы оффшоринга может разве что попытка президента Еврокомиссии Урсулы фон дер Ляйен развязать торговую войну с Китаем как раз в области производимых там электромобилей.

Итак, на самом деле всё хорошо и поводов для паники нет? Паниковать действительно не стоит, но всё же стоит рассказать и об имеющихся на горизонте тучках. В основном они касаются широких макроэкономических перспектив.

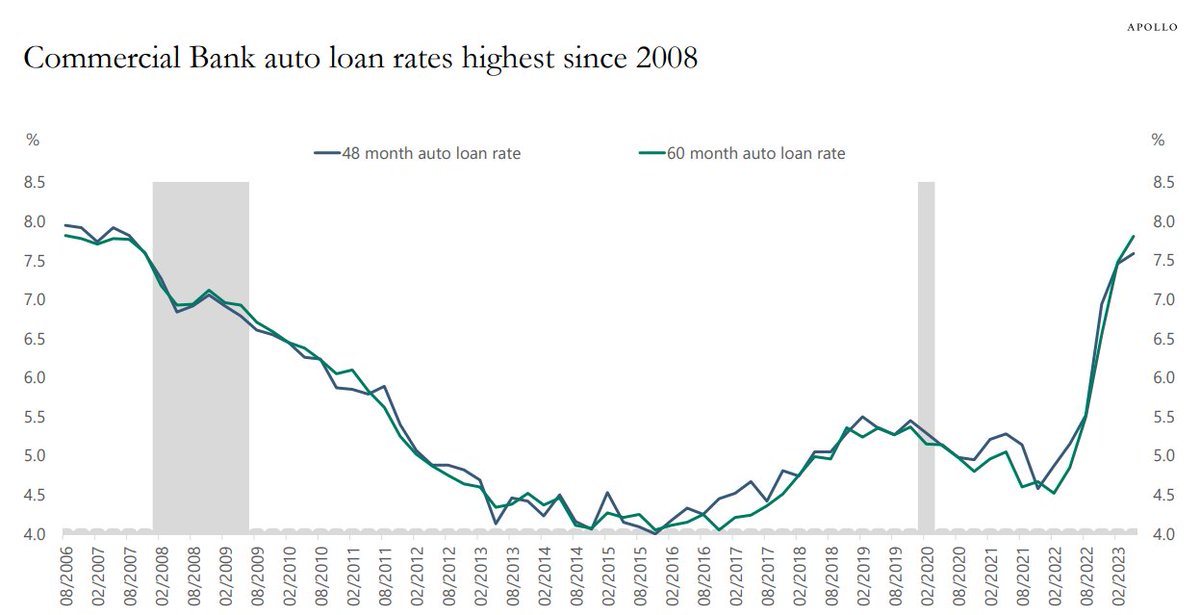

Главной угрозой для покупателей авто и, в целом, для потребителя сейчас является высокий уровень процентных ставок. Рынок электромобилей к ним особенно чувствителен, поскольку средняя цена машины здесь выше. Ставки сами по себе охлаждают спрос на машины.

Но экономика сейчас тормозится по всему отраслевому спектру. В Европе эти эффекты наиболее очевидны. Регион уже 4 квартала подряд балансирует на грани рецессии. Рынок автомобилей пока поддерживает отложенный спрос, связанный с их дефицитом в период пандемии. И относительно бодрые потребительские настроения, поддерживаемые рекордно низкой безработицей и всё еще высоким темпом роста зарплат. Но в условиях отсутствующего роста экономики это очень неустойчивая конструкция.

США находятся в лучшей форме — здесь потребителя тоже поддерживает горячий рынок труда, вдобавок у экономики хотя бы получается расти. Инерция экономического благополучия здесь выше, но никто не даёт гарантии, что ее хватит хотя бы еще на год.

Наконец, наиболее важный для электромобилей рынок — Китай — сейчас находится на дне экономического цикла. Это ставит его в выигрышное положение — ему есть куда расти. Но увы, этот рост тоже далеко не гарантирован. Слишком много структурных факторов придавливает сейчас эти возможности для расширения.

Подытоживая, предпосылки для пессимизма есть. Но мрачнее всего себя чувствуют либо те, у кого электромобильный бизнес вообще не клеится — либо те, кто теряет рыночную долю, завоеванную ранее, на ”easy mode”. Остальным жаловаться некогда — они, стиснув зубы, пытаются выгрести в этом непростом рынке. В любом случае, потребитель получает наибольший выигрыш от усиления конкуренции. Остается надеяться, чтобы у него, потребителя, подольше оставался оптимистичный настрой.

Начнем с пессимистичной картинки. «Дженерал Моторс» отказался от своих планов выпустить 400 тыс. электромобилей до середины 2024, на фоне низкого спроса и убыточности направления. Также GM переносит планы по выпуску на рынок новых моделей. «Фольксваген» останавливал в октябре производство ID.3 на заводах в Цвикау (каких-то два года назад этот завод широко рекламировался как «ключ к электромобильному будущему») и в Дрездене. Персонал завода в Цвикау ждут сокращения. «Форд» отменяет 12 млрд. долларов инвестиций из общей суммы, которую планировалось пустить на электромобилизацию. Компания сокращает график производства F-150 Lightning с трехсменного до двухсменного и ожидает 4,5 млрд. долларов убытка от электромобильного сегмента в 2023.

Развалилось электромобильное партнерство между GM и “Хондой”, которое сулило обеим компаниям экономию на масштабах производства. Даже Илон Маск притормозил свои планы по строительству нового завода в Мексике.

В США электромобили банально не могут продаться: если в начале 2023 оборачиваемость машин на площадке у дилеров равнялась 36 дням, то к сентябрю авто стали ждать покупателей 80 дней. Тревожные настроения мы видим и среди производителей батарей: ”LG” предупреждает о том, что спрос в 2024 разочарует аналитиков, CATL в 3 квартале показал самый слабый рост прибыли за 2 года, ”Panasonic” в этом же квартале сократил объемы производства.

Создаётся впечатление, что производителям электромобилей остается только накрыться простыней и медленно ползти в сторону кладбища. И во главе этой печальной процессии непременно должен быть Илон Маск.

Это впечатление было бы как минимум поспешным. Потому что если мы посмотрим на объективную статистику продаж электромобилей — мы увидим там феноменальные темпы роста. Так, в августе глобальные продажи были на 45% выше, чем годом ранее. И ладно Китай, где с электромобилями всё прекрасно (подключаемые модели занимают 37% рынка). Но в США в 3 квартале рост составил +50% г/г. В Европе в 1 полугодии - +34% г/г. Наконец, у Тesla Model Y есть хороший шанс стать самым продаваемым автомобилем 2023 года в мире — опередив конкурентов с двигателем внутреннего сгорания!

Давайте попробуем примирить два этих крайних взгляда на индустрию. Во-первых, бросается в глаза, что наибольшие проблемы испытывают американские производители. И больше всего разочарования у грандов «старой школы»: GM и «Форд». Насколько репрезентативным мы можем считать их мнение?

Короткий ответ: совсем не репрезентативным. Поскольку «Форд» находится лишь на 19-ом месте по объемам в списке производителей подключаемых авто. Ни один бренд GM в топ-20 даже не попал. Другими словами, проблемы этой пары вполне объясняются их собственной слабостью на рынке.

Теперь более интересный вопрос, о «Тесле». Мы не можем сказать, что настрой у компании совсем мрачный — она пока сохраняет цель выпустить 1,8 млн. авто в календарном 2023, что означало бы рост на 19% г/г в 4 квартале. Но +19% стало бы очередным последовательным замедлением темпов роста. И довольно сильным отставанием от долгосрочного темпа +50% в год, на который ориентировала компания ранее.

Почему замедление такое сильное по сравнению с темпом роста продаж на американском рынке? Ответ кроется в изменившейся доле рынка. В 3 квартале этого года на «Теслу» пришлось «всего» 50% продаж электромобилей. «Всего» - потому что годом ранее эта доля составляла 65%.

В свою очередь, снижение доли рынка мы можем объяснить очень, очень мощной интенсификацией конкуренции. В 2023 на американский рынок вышло 14 новых моделей электромобилей. Или возьмем те же 4,5 млрд. долларов убытка «Форд»: это очень весомая иллюстрация давления, которое оказывает на бизнес «Теслы» лишь один конкурент.

Давление вынуждает снижать цены и с большей осторожностью подходить к инвестиционным планам. Добавим, что в 2024 на американском рынке появится еще больше новинок, чем в 2023.

Второй ключевой для «Теслы» рынок — китайский. История здесь аналогичная: ужесточение конкуренции. Разве что конкуренция здесь гораздо интенсивнее, и позиции «Теслы» очень далеки от того, чтобы быть доминирующими. В сентябре компания Илона Маска была лишь на 4-ом месте среди топовых брендов в сегменте подключаемых авто, с долей рынка 5,8%. В 1-ой половине 2021 эта доля составляла 9%.

Слабые результаты ”Тesla” отчасти объясняются близким запуском продаж обновленной версии ”Model 3”.

Продолжая китайскую тему, снижение прибыли производителя батарей CATL также во многом связан с давлением конкурентов. За последний квартал его доля рынка снизилась с 45% до 39%. Зато свою долю наращивают BYD и CALB. Вообще, батарейная отрасль в Китае переживает гигантский бум в инвестициях — к 2025 производственная мощность должна достигнуть 4800 ГВт-ч/год. Аналитики уже предрекают, что это приведет к переизбытку батарей на рынке и жестоким ценовым войнам. Учитывая, что аналогичные ситуации уже многократно случались с другими китайскими товарами, вроде фотовольтаики, я бы серьезно прислушался к этим прогнозам.

Наконец, «Фольксваген» с Цвикау. «Фольксваген Груп» — серьезный игрок на рынке подключаемых авто, занимающий третье место в мире по объемам. Но продажи концерна сконцентрированы на европейском рынке, и в особенности — на немецком. А там с 1 сентября закончилась субсидия на покупку электромобиля юридическими лицами, составлявшая 3-4,5 тыс. евро. Естественно, это обрушило корпоративный спрос.

С учётом того, что на корпоративные продажи приходилось до 70% выпуска «Фольксвагенов» на заводе Цвикау, сокращения персонала стали суровой необходимостью.

Второй по важности для «ФВ Груп» рынок, китайский, характеризуется всё той же неуклонно растущей конкуренцией и потерей рыночной доли. Но концерн планирует извлекать выгоду из своего присутствия в Китае еще одним способом: перенося туда производство своих авто. И экспортируя их обратно в Европу. В частности, такие планы есть в отношении кроссовера ”Tavascan”.

Безусловно, производство в Китае будет обходиться дешевле, чем на родине — начиная от зарплат и заканчивая стоимостью энергии. Так что особого рвения спасать занятость в Цвикау компания не испытывает. Омрачить радужные планы оффшоринга может разве что попытка президента Еврокомиссии Урсулы фон дер Ляйен развязать торговую войну с Китаем как раз в области производимых там электромобилей.

Итак, на самом деле всё хорошо и поводов для паники нет? Паниковать действительно не стоит, но всё же стоит рассказать и об имеющихся на горизонте тучках. В основном они касаются широких макроэкономических перспектив.

Главной угрозой для покупателей авто и, в целом, для потребителя сейчас является высокий уровень процентных ставок. Рынок электромобилей к ним особенно чувствителен, поскольку средняя цена машины здесь выше. Ставки сами по себе охлаждают спрос на машины.

Но экономика сейчас тормозится по всему отраслевому спектру. В Европе эти эффекты наиболее очевидны. Регион уже 4 квартала подряд балансирует на грани рецессии. Рынок автомобилей пока поддерживает отложенный спрос, связанный с их дефицитом в период пандемии. И относительно бодрые потребительские настроения, поддерживаемые рекордно низкой безработицей и всё еще высоким темпом роста зарплат. Но в условиях отсутствующего роста экономики это очень неустойчивая конструкция.

США находятся в лучшей форме — здесь потребителя тоже поддерживает горячий рынок труда, вдобавок у экономики хотя бы получается расти. Инерция экономического благополучия здесь выше, но никто не даёт гарантии, что ее хватит хотя бы еще на год.

Наконец, наиболее важный для электромобилей рынок — Китай — сейчас находится на дне экономического цикла. Это ставит его в выигрышное положение — ему есть куда расти. Но увы, этот рост тоже далеко не гарантирован. Слишком много структурных факторов придавливает сейчас эти возможности для расширения.

Подытоживая, предпосылки для пессимизма есть. Но мрачнее всего себя чувствуют либо те, у кого электромобильный бизнес вообще не клеится — либо те, кто теряет рыночную долю, завоеванную ранее, на ”easy mode”. Остальным жаловаться некогда — они, стиснув зубы, пытаются выгрести в этом непростом рынке. В любом случае, потребитель получает наибольший выигрыш от усиления конкуренции. Остается надеяться, чтобы у него, потребителя, подольше оставался оптимистичный настрой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба