9 ноября 2023 Блинов Сергей

Краткое содержание месячных экспресс-обзоров остаётся одинаковым уже много месяцев:

-- Ситуация в мировой экономике ухудшается, особенно в Европе.

-- Ситуация в экономике России улучшается.

===

Ниже краткий дайджест обзора, а затем подробности по каждой теме с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

В мировой промышленности активность снижается 14-й месяц подряд. За счёт сектора услуг глобальная деловая активность держится на грани между ростом и падением.

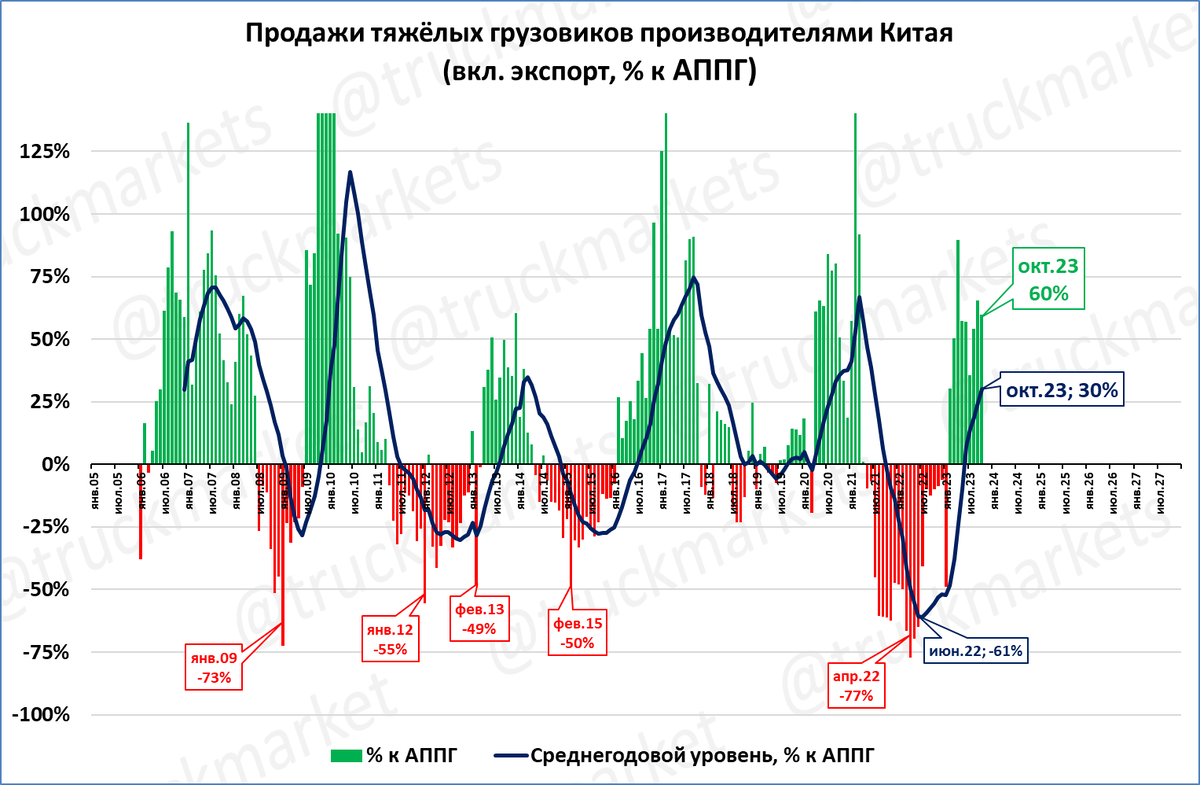

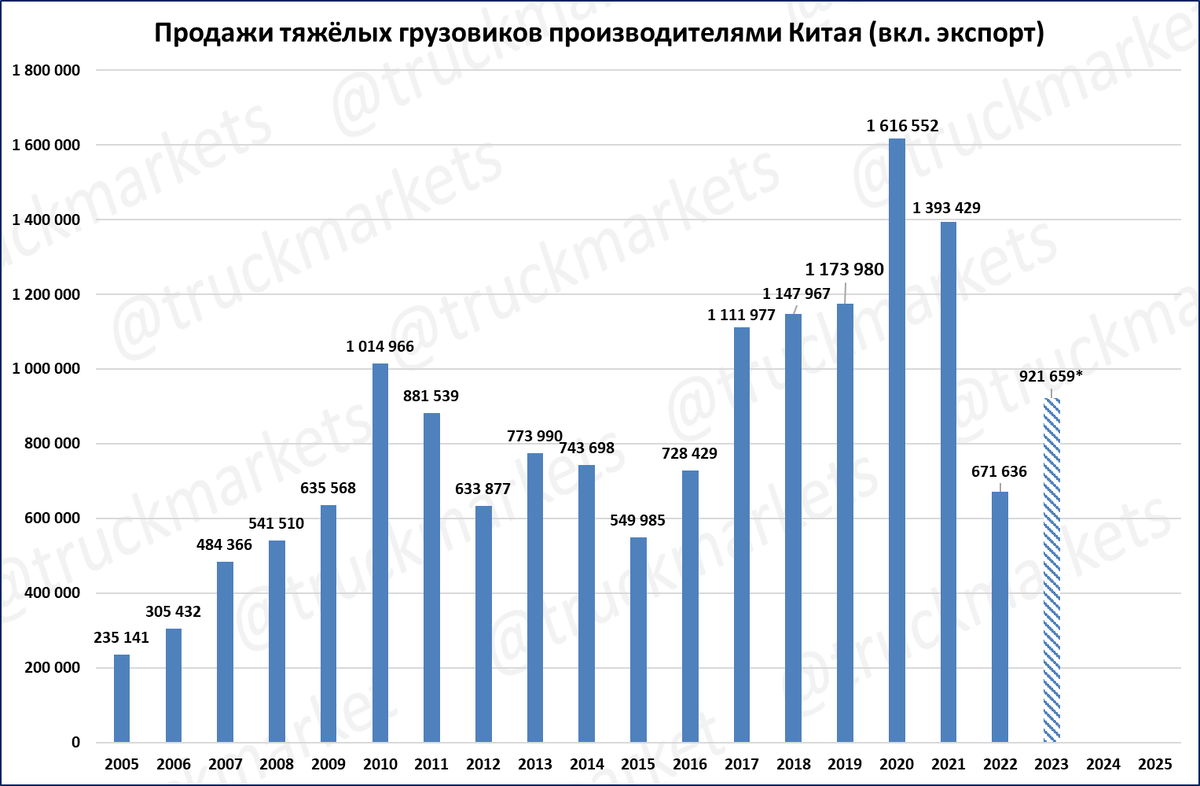

Китайские производители грузовиков в октябре нарастили продажи на 60%, в том числе за счёт экспорта.

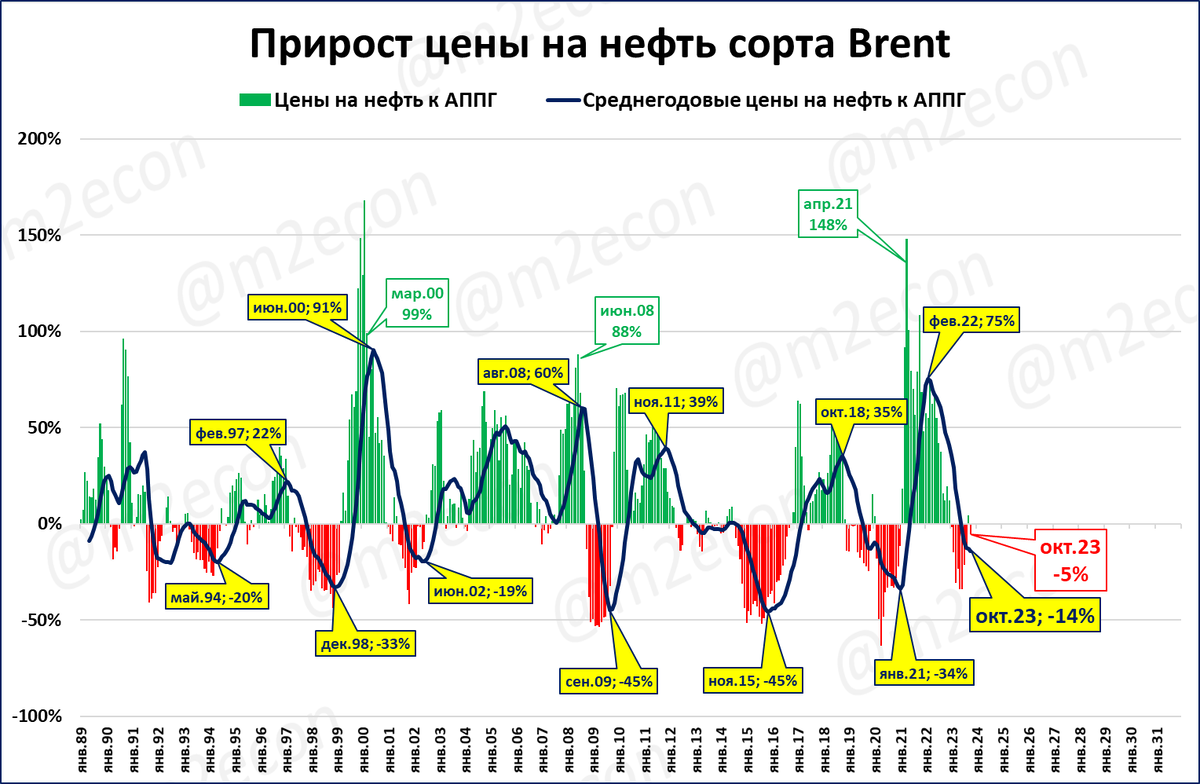

Нефть марки Брент котировалась в октябре на уровне 88 долларов за баррель, это на 5% ниже, чем октябре прошлого года.

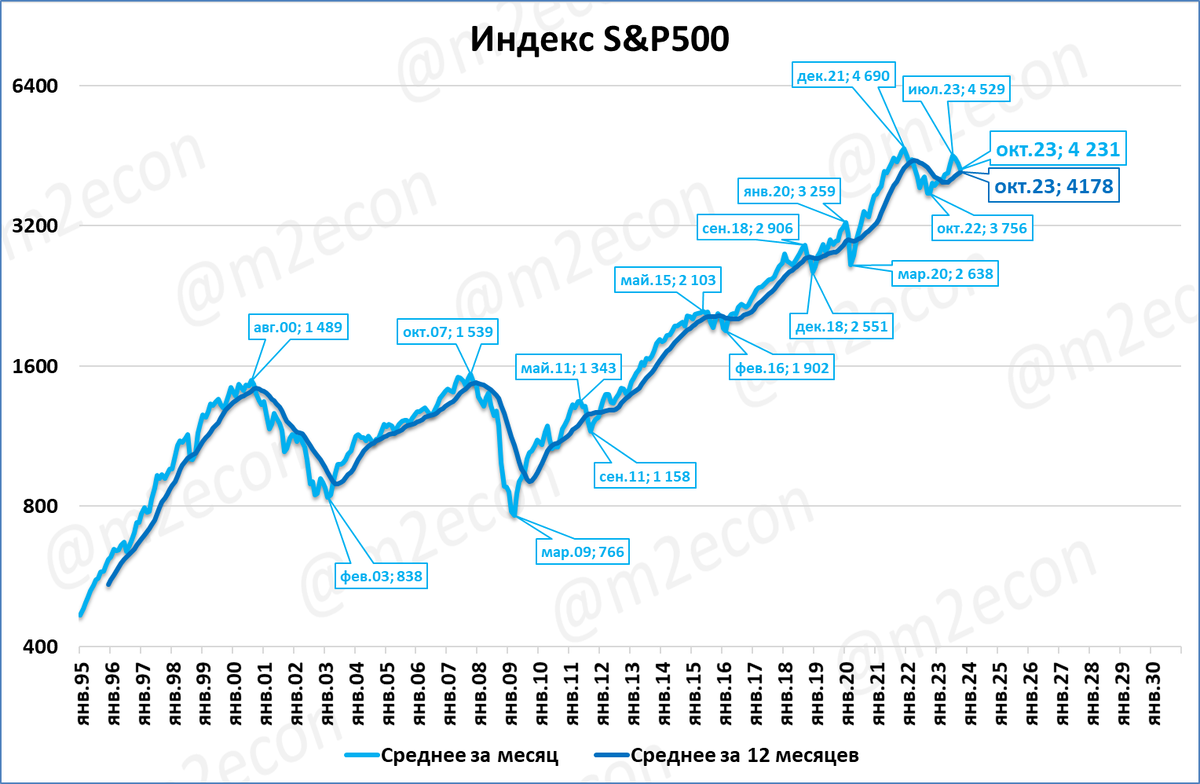

Американский и японский фондовые индексы показывают рост в годовом выражении (S&P 500 +13%; Nikkei +16%).

Цены на золото вышли из двухлетнего коридора и начали расти.

Рубль входит в тройку стран с самым заметным ослаблением национальной валюты с октября 2021 года (с момента ужесточения денежной политики ФРС).

Экономика России

Реальная денежная масса замедлилась до 11,5% годовых.

Деловая активность растёт и в промышленности, и в услугах.

Рынок легковых автомобилей в октябре вырос до 112 тысяч (рост в 2,6 раза к октябрю прошлого года).

Рынок грузовиков в октябре составил 12,4 тысячи (+86% к октябрю прошлого года). Это третий лучший месяц с 2007 года (за 16 лет).

Перевозки грузов по железным дорогам упали в октябре на 3,4%. Это второй худший октябрь (после октября 2009 года) за всю историю наблюдений.

Перевозки цемента по железным дорогам упали на 6,1%. Но это не отражает ситуацию с производством и потреблением цемента, так как доля ж.д. в общем объёме перевозок цемента опустилась ниже трети.

Рубль в октябре котировался на уровне 95,3 рубля за доллар.

Индекс Мосбиржи в октябре вырос на 57% к октябрю прошлого года.

Реальный индекс полной доходности тоже вырос на 57% (дивиденды за 12 месяцев компенсировали инфляцию за тот же период).

Индекс РТС за год вырос всего на 1%: рост рублёвых цен на акции был «съеден» ослаблением рубля.

МИРОВАЯ ЭКОНОМИКА

Деловая активность в мировой промышленности снижается

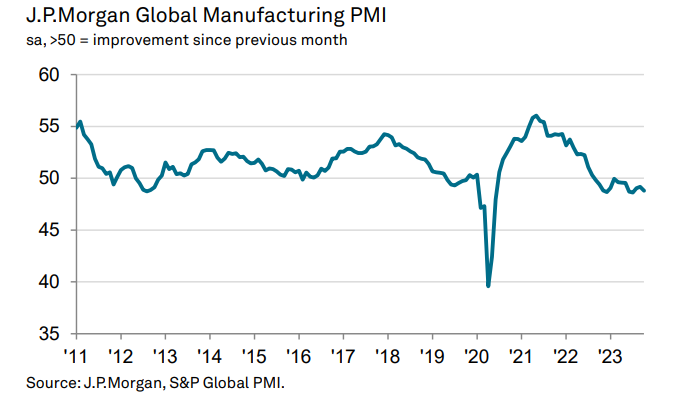

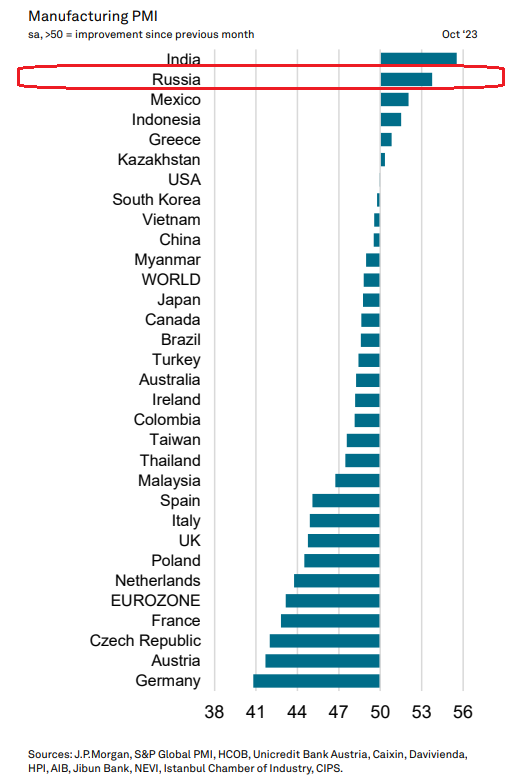

Индекс деловой активности в мировой промышленности (Global Manufacturing PMI) от J.P. Morgan в октябре составил 48,8 пунктов.

Индекс ниже 50 пунктов говорит о снижении деловой активности. Ниже этой отметки показатель находится уже 14 месяцев.

При этом в некоторых странах деловая активность растёт. Например, в Индии (индекс 55,5) в России (индекс 53,8).

Особенно заметно падение индекса в Еврозоне в целом и в Германии в частности.

Как менялся индекс со временем показано в таблице.

Как видно из таблицы, падение деловой активности в промышленности наблюдается уже много месяцев.

Какое-то время ситуацию в экономике спасал сектор услуг, в результате композитный индекс (промышленность + услуги) находился в плюсе даже в странах Еврозоны (см. далее).

Композитные индексы деловой активности на грани падения

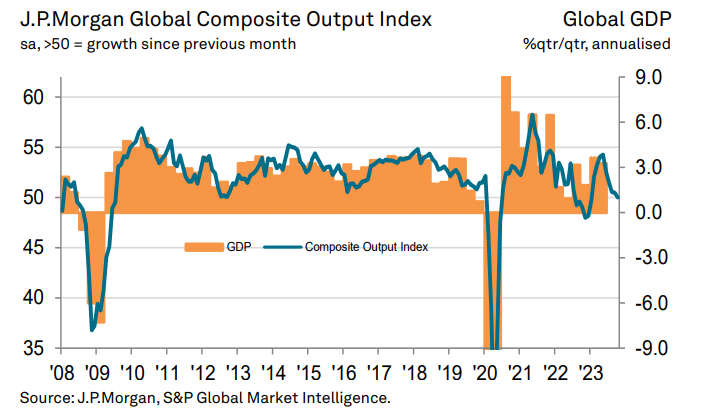

Глобальный композитный индекс деловой активности (промышленность + услуги; J.P.Morgan) в октябре снизился до 50 пунктов.

Напомним, что это граница: индекс выше 50 пунктов означает рост деловой активности, а индекс ниже 50 пунктов означает её снижение. Сейчас индекс ровно 50 пунктов, то есть, находится “на распутье” – ни роста, ни падения.

От падения спасает сектор услуг (J.P.Morgan Global Services PMI Business Activity Index), в котором индекс хотя и снизился (с 50,7 в сентябре до 50,4 в октябре), но пока держится выше 50 пунктов.

Как композитный индекс деловой активности изменялся по времени, показано в таблице.

В Еврозоне, Британии и Австралии сектор услуг уже не спасает и деловая активность падает.

Продажи грузовиков китайскими производителями в октябре: +60%

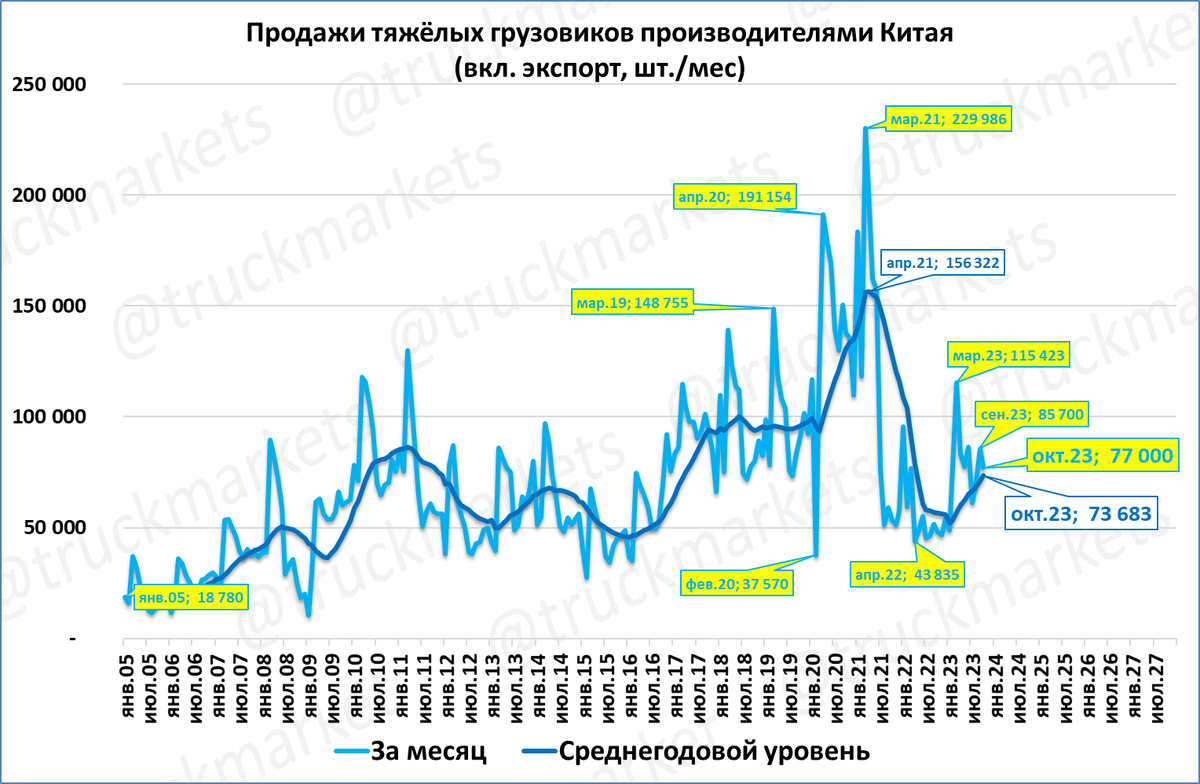

В октябре китайские производители продали внутри страны и на экспорт 77 тыс. тяжёлых грузовиков.

Это на 60% больше, чем в октябре прошлого года.

Рост двузначными темпами продолжается 9 месяцев подряд.

За последние 12 месяцев (скользящий год) продажи составили 884 тысячи.

Если динамика первых девяти месяцев сохранится до конца года, то по его итогам продажи составят около 922 тысяч тяжёлых грузовиков.

Показатель вновь приближается к важной психологической отметке в 1 миллион.

Важно отметить, что нынешний рост происходит во многом благодаря продажам на экспорт.

Брент: 88 долларов за баррель (-5%)

Цена на нефть марки Брент в октябре снизилась до 88 долларов за баррель.

Это на 5% ниже, чем в октябре прошлого года.

Падение (с перерывом на сентябрь) продолжается с января 2023 года (10 месяцев).

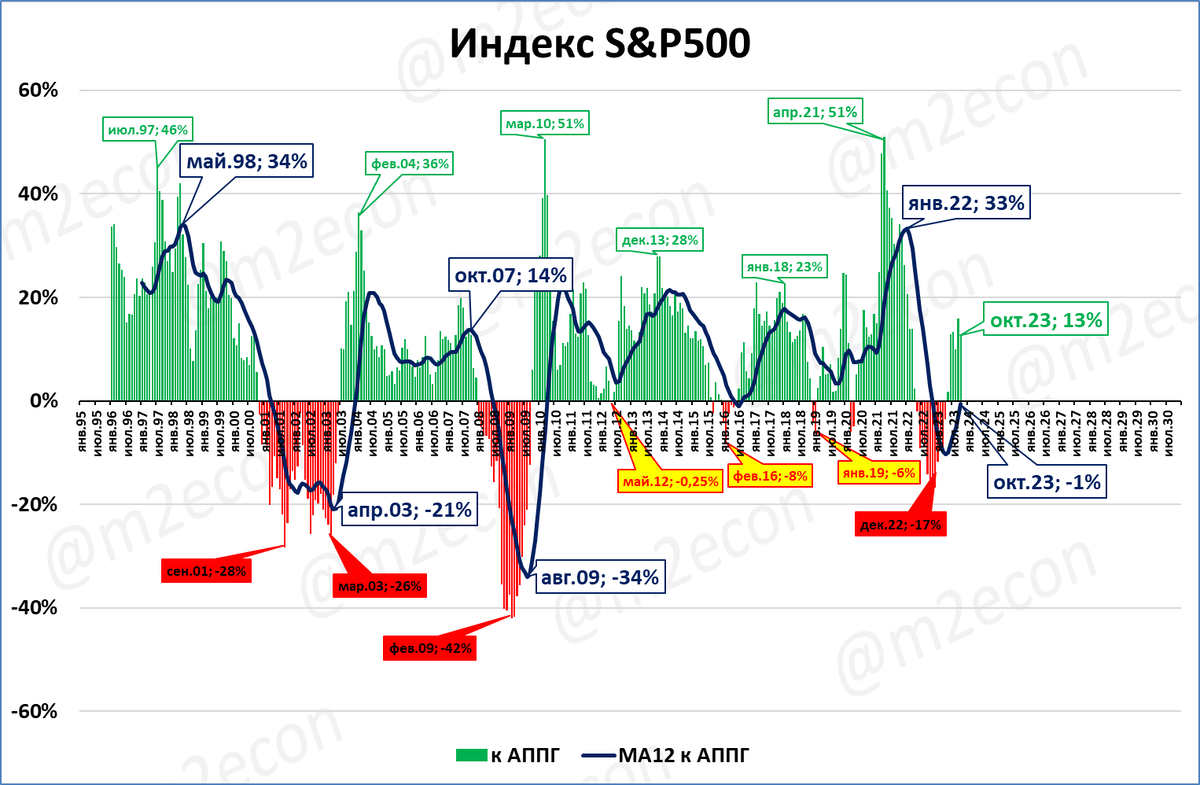

S&P500: 4231 пункт (+13%)

Американский фондовый индекс S&P 500 в октябре составил в среднем 4 231 пункт.

Это на 13% больше, чем в октябре прошлого года.

Индекс растёт в годовом выражении с мая (6 месяцев). Но среднегодовой индекс пока ниже своих прошлогодних значений на 1% (тёмно-синяя линия).

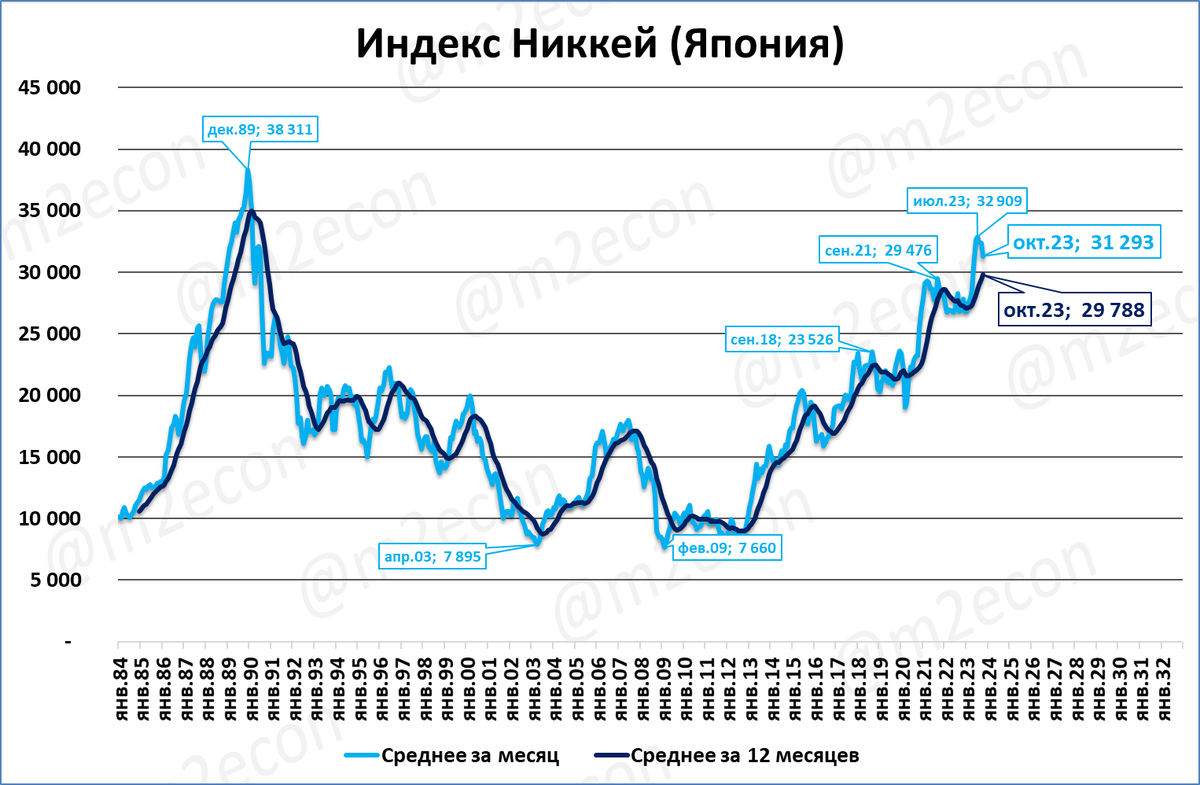

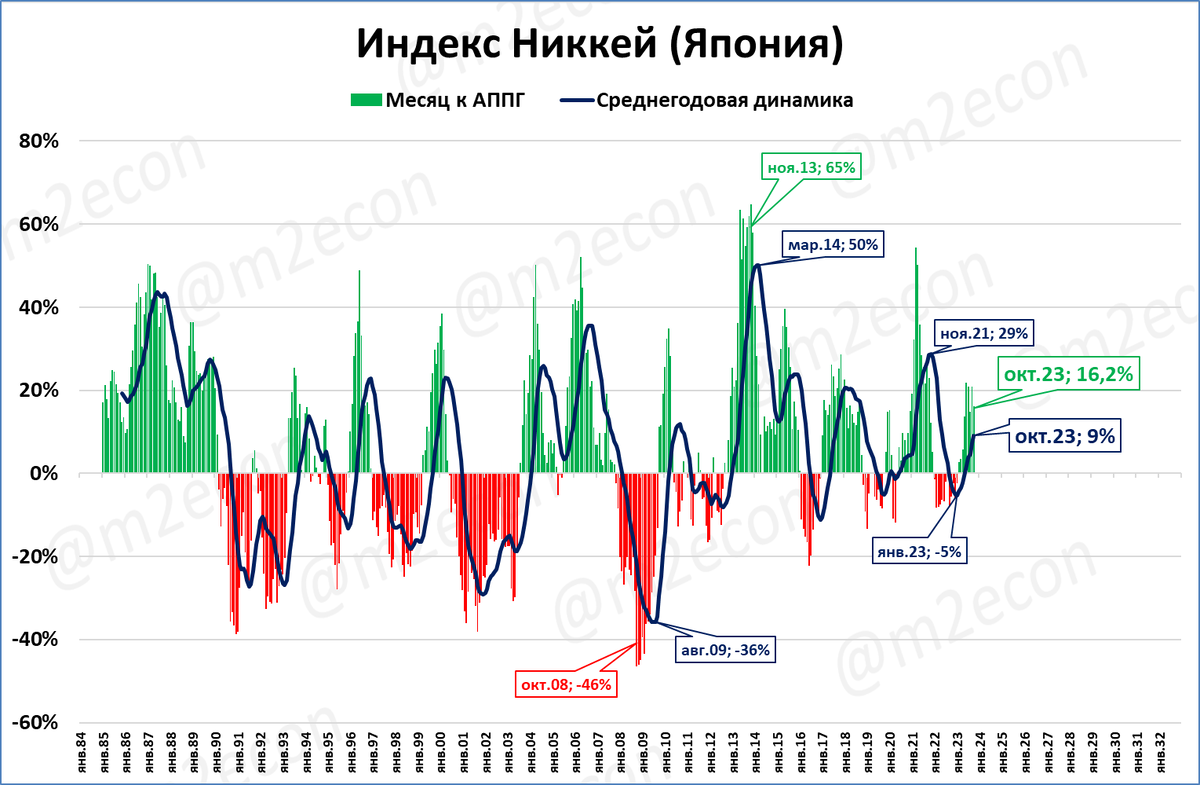

Никкей: 31,3 тыс. пунктов (+16%)

Японский фондовый индекс Никкей котировался в октябре на уровне 31,3 тыс. пунктов.

Это на 16% больше, чем в октябре прошлого года.

Индекс растёт в годовом выражении уже 9 месяцев подряд (с февраля).

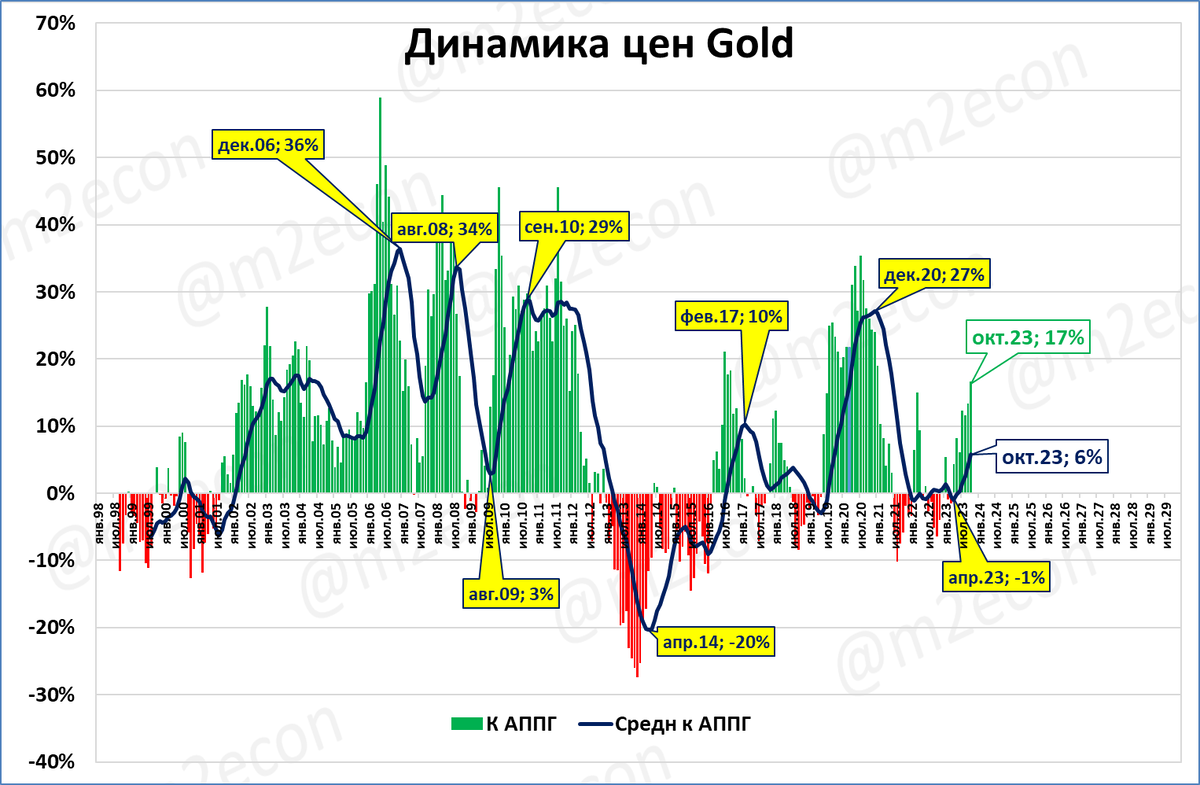

Золото: 1943 доллара за унцию (+17%)

Средняя цена унции золота в октябре составила 1943 доллара.

Среднегодовые цены (тёмно-синяя линия) два года находились в узком коридоре 1800-1850 долларов (красные пунктиры). С июля 2023 года они вышли из этого коридора вверх.

Средняя цена октября на 17% больше, чем в октябре прошлого года.

Цены в годовом выражении растут седьмой месяц подряд.

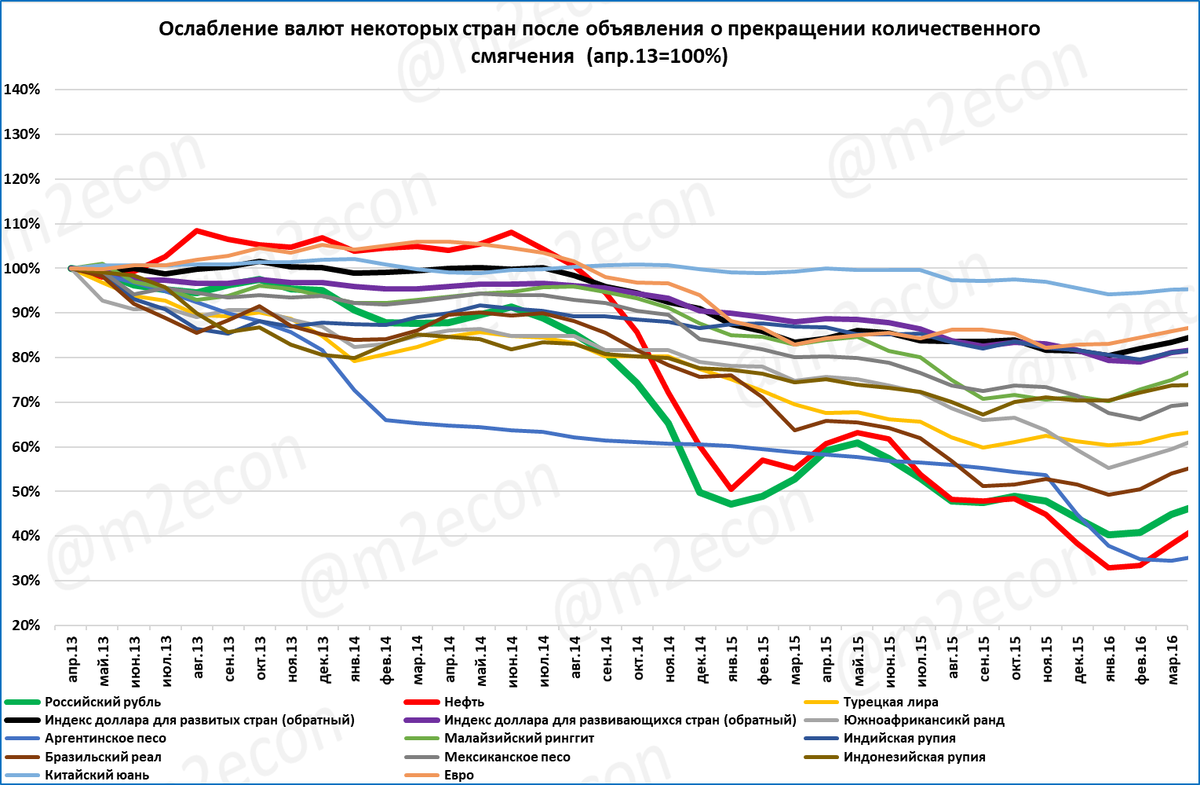

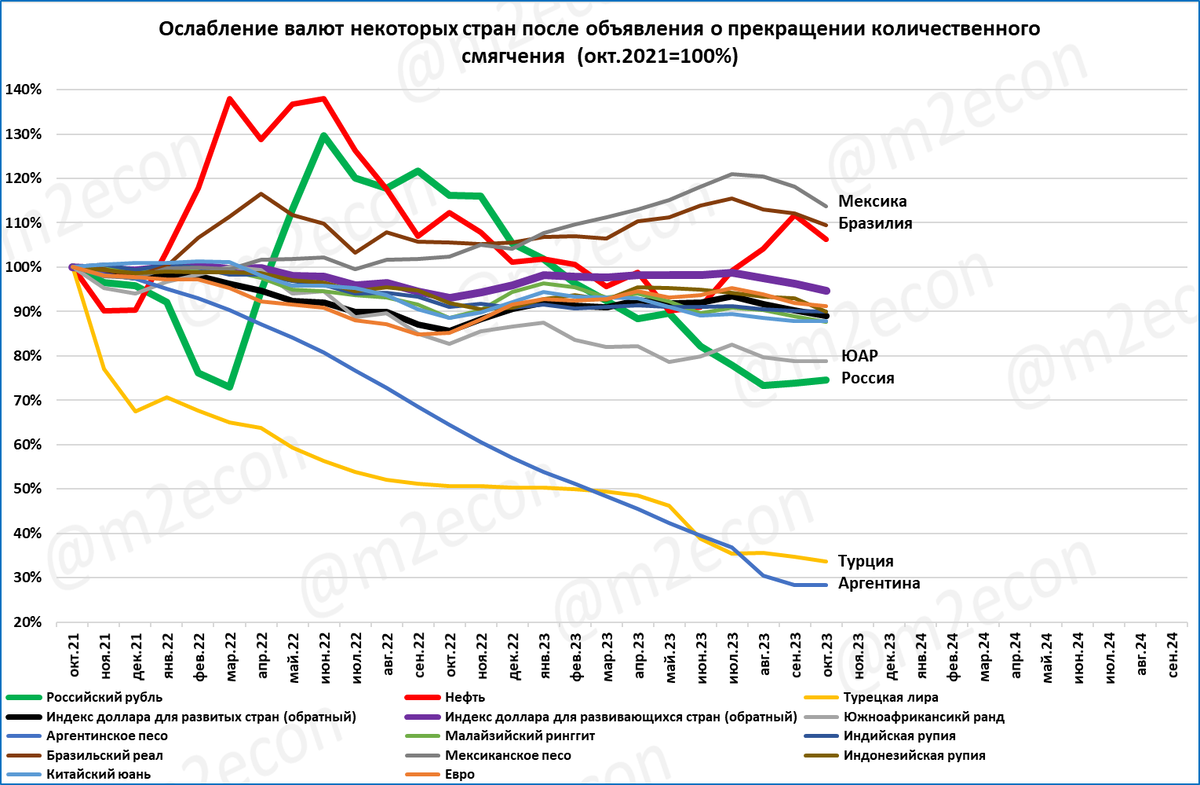

Валюты развивающихся рынков: рубль в тройке аутсайдеров

Когда ФРС весной 2013 года объявила о предстоящем в 2014 году сворачивании количественного смягчения, валюты развивающихся стран отреагировали на это снижением.

После аналогичного объявления осенью 2021 года ситуация выглядит так:

С августа ослабление рубля к доллару прекратилось. Но рубль при этом остаётся в тройке аутсайдеров в компании аргентинского песо и турецкой лиры.

ЭКОНОМИКА РОССИИ

Реальная денежная масса: темп роста снизился до 11,5%

По нашей предварительной оценке, реальная денежная масса на 1 ноября выросла на 11,5% (к 1 ноября прошлого года).

Темпы роста реальной денежной массы существенно замедлились с 13,8% месяцем ранее и с 22% в июне.

Период, когда темпы роста РДМ превышали 13% (это своеобразный “потолок Набиуллиной”) оказался коротким и продлился 8 месяцев (с 1 марта 2023).

Несмотря на эту “краткость”, импульс, который получила экономика благодаря этому невольному количественному смягчению, окажет сильное влияние на рост экономики в этом и следующем годах.

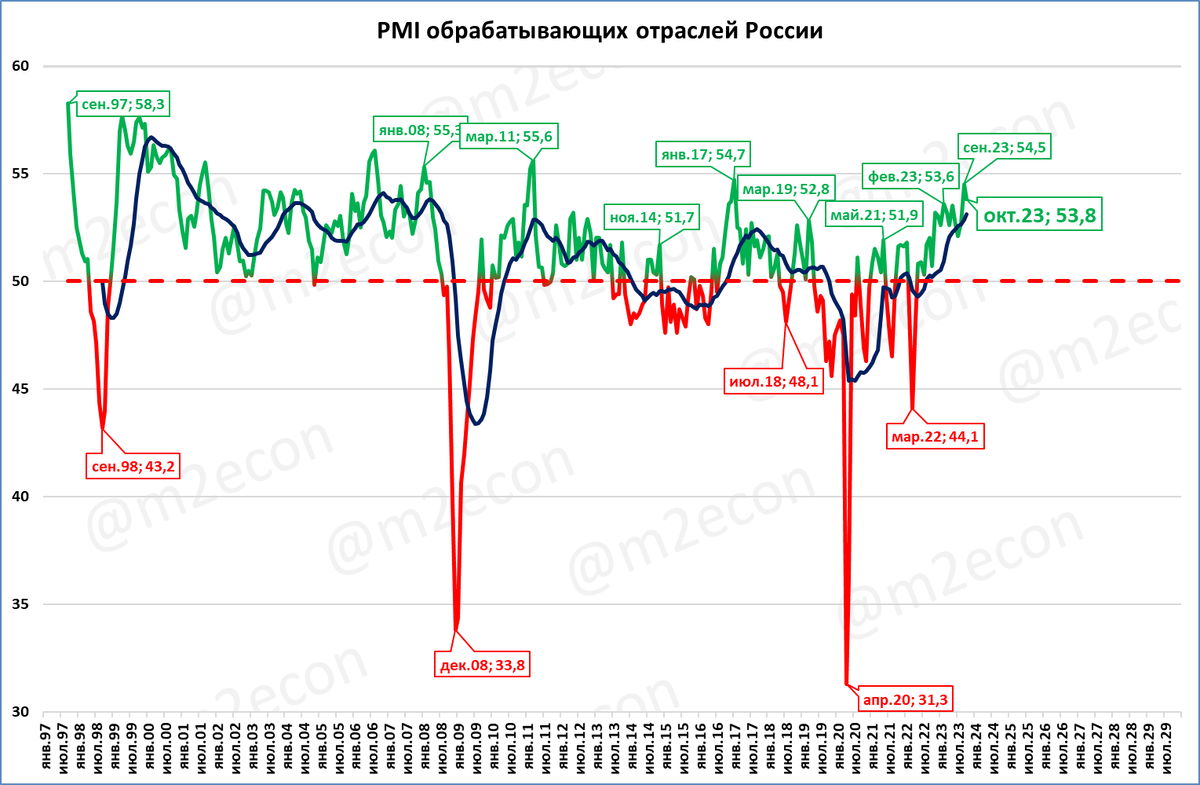

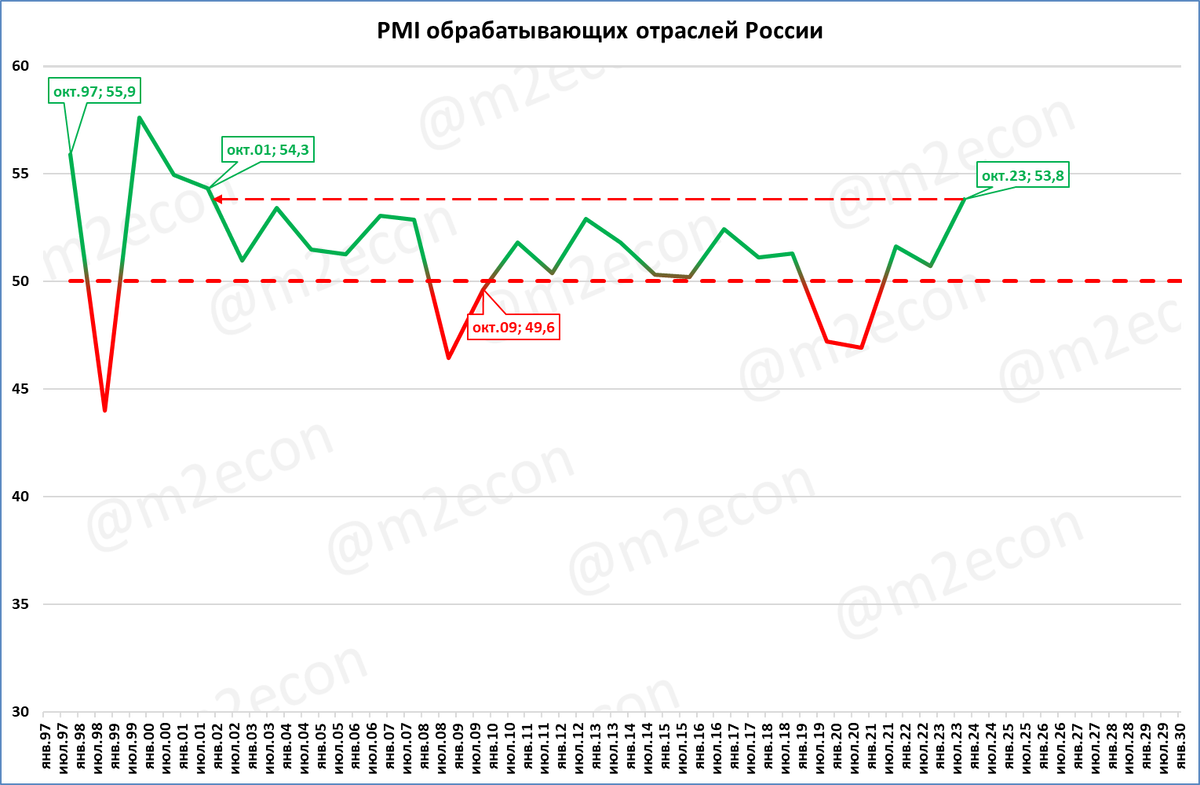

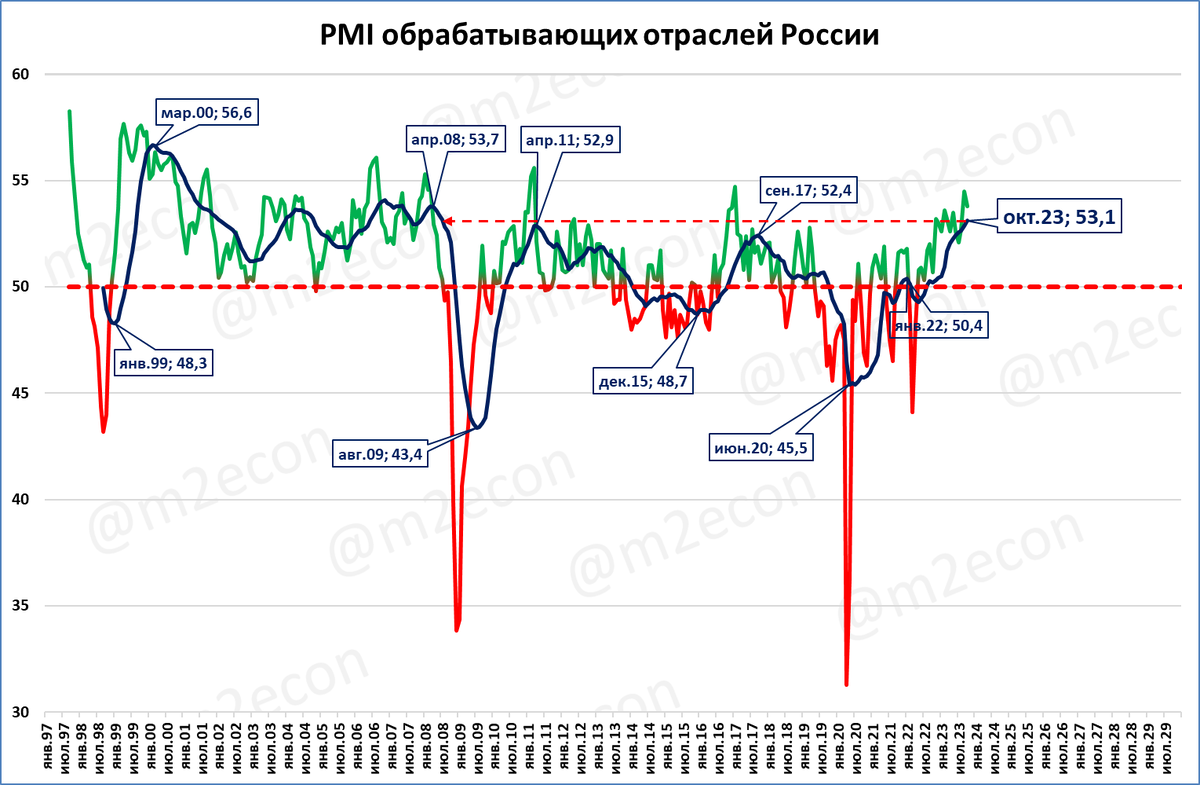

Деловая активность в промышленности растёт и ставит новые рекорды

Компания S&P Global опубликовала данные по индексу деловой активности в обрабатывающей промышленности России. В октябре индекс составил 53,8 пункта – это второй лучший результат с января 2017 года.

Для понимания ситуации: это лучший октябрь за последние 22 года (с октября 2001 года).

Такого роста деловой активности в обрабатывающей промышленности в октябре не было даже в годы экономического бума в 2002-2008 годах.

Среднегодовой индекс (тёмно-синяя линия на графике ниже) сейчас вырос до 53,1 пункта, это лучший результат с 2008 года.

Рекордный за много лет рост деловой активности в промышленности говорит, что от российской экономики в 2023 году можно ждать неплохих результатов.

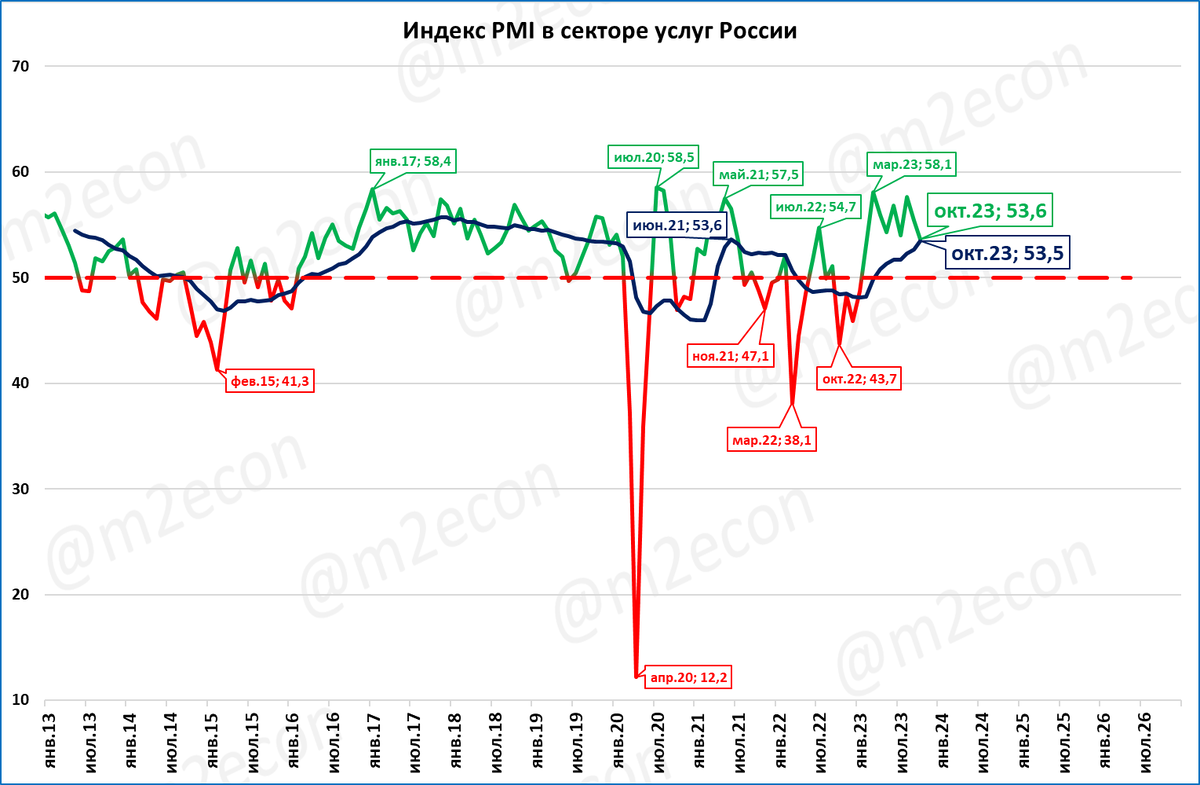

Деловая активность в услугах тоже продолжает расти

Индекс деловой активности в секторе услуг в октябре (53,6) продолжает оставаться заметно выше 50 пунктов (= деловая активность растёт).

Среднегодовой индекс (53,5) практически повторил максимум июня 2021 года (53,6).

Но в 2021 году это был пик, после которого началось снижение. Сейчас же индекс продолжает расти.

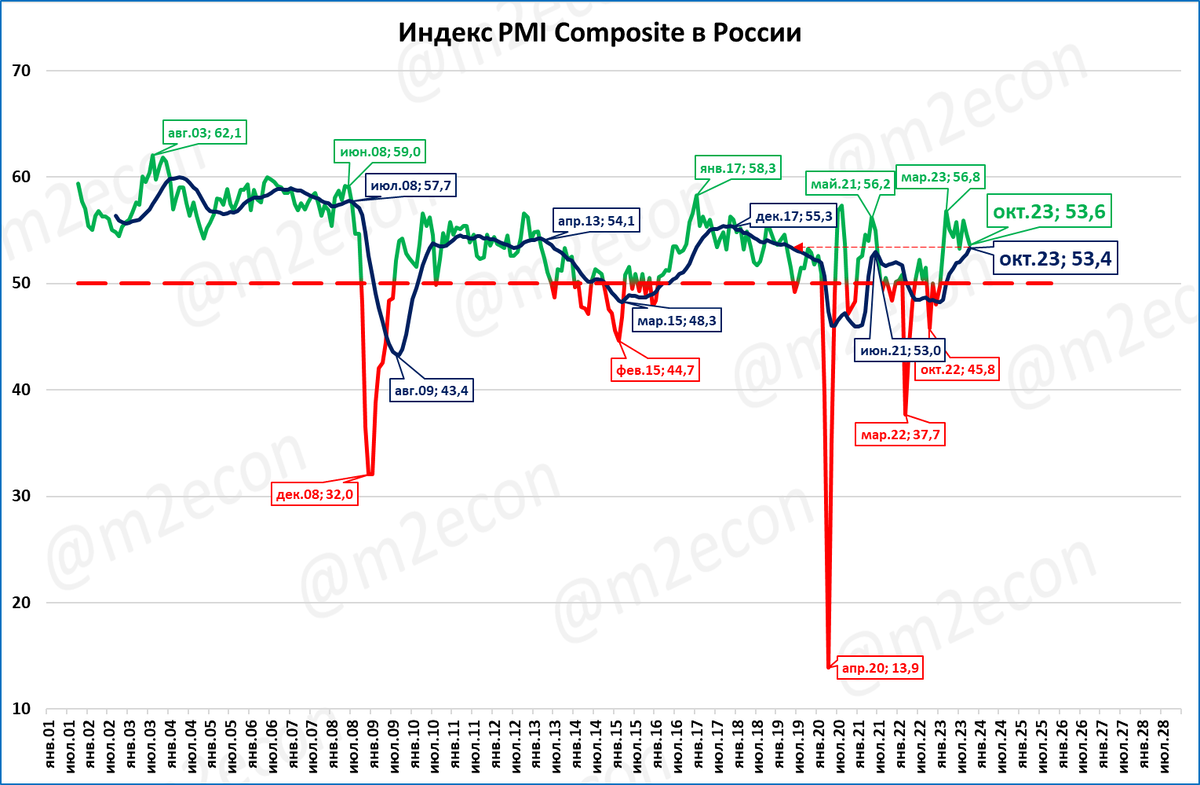

Экономика в целом: лучший с 2019 года рост активности

Выше мы рассмотрели индексы деловой активности в двух секторах: промышленности и услугах. Композитный индекс (53,6 пункта) отражает ситуацию в обоих этих секторах (промышленность + услуги) и тоже указывает на рост деловой активности.

Среднегодовой индекс (53,4 пункта; синяя линия) сейчас выше, чем максимум 2021 года (53,0) и максимальный с мая 2019 года – с доковидных времён (см. красную пунктирную стрелку на графике).

Высокая деловая активность (индекс выше 53 пунктов) сохраняется уже девять месяцев подряд. В последний раз такое наблюдалось в 2018 году.

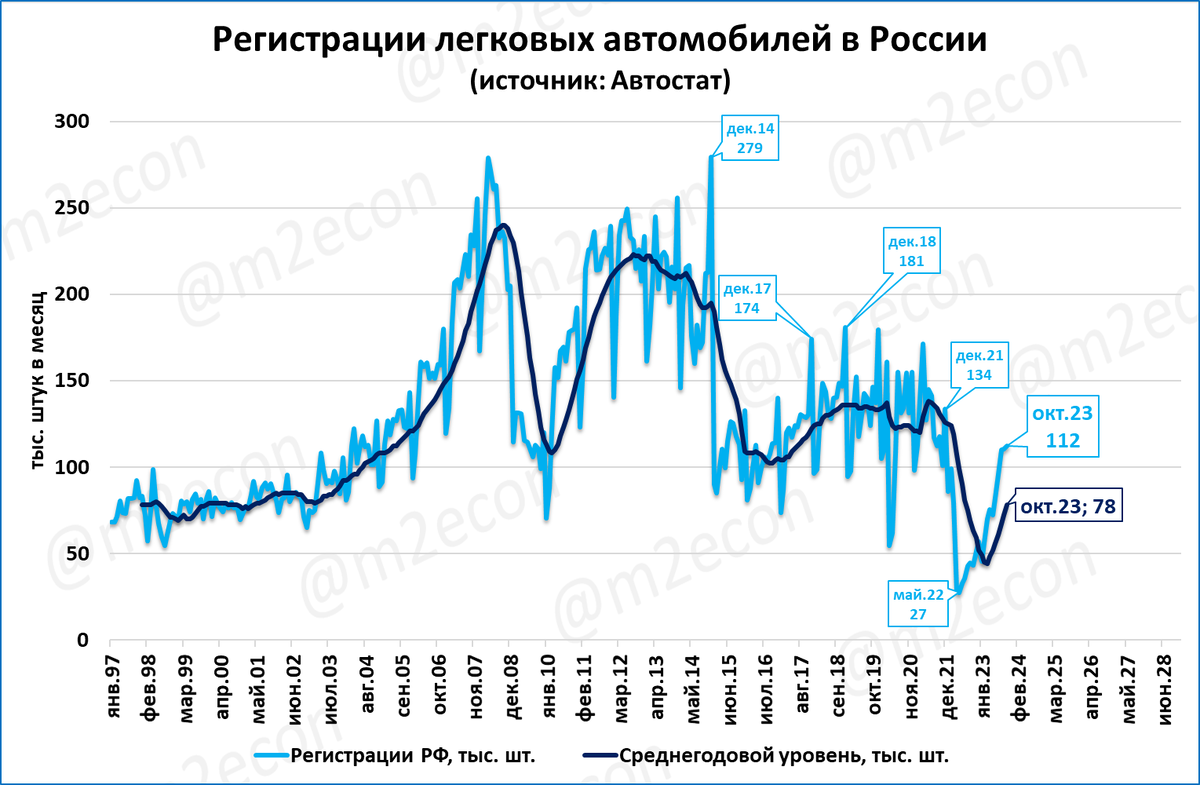

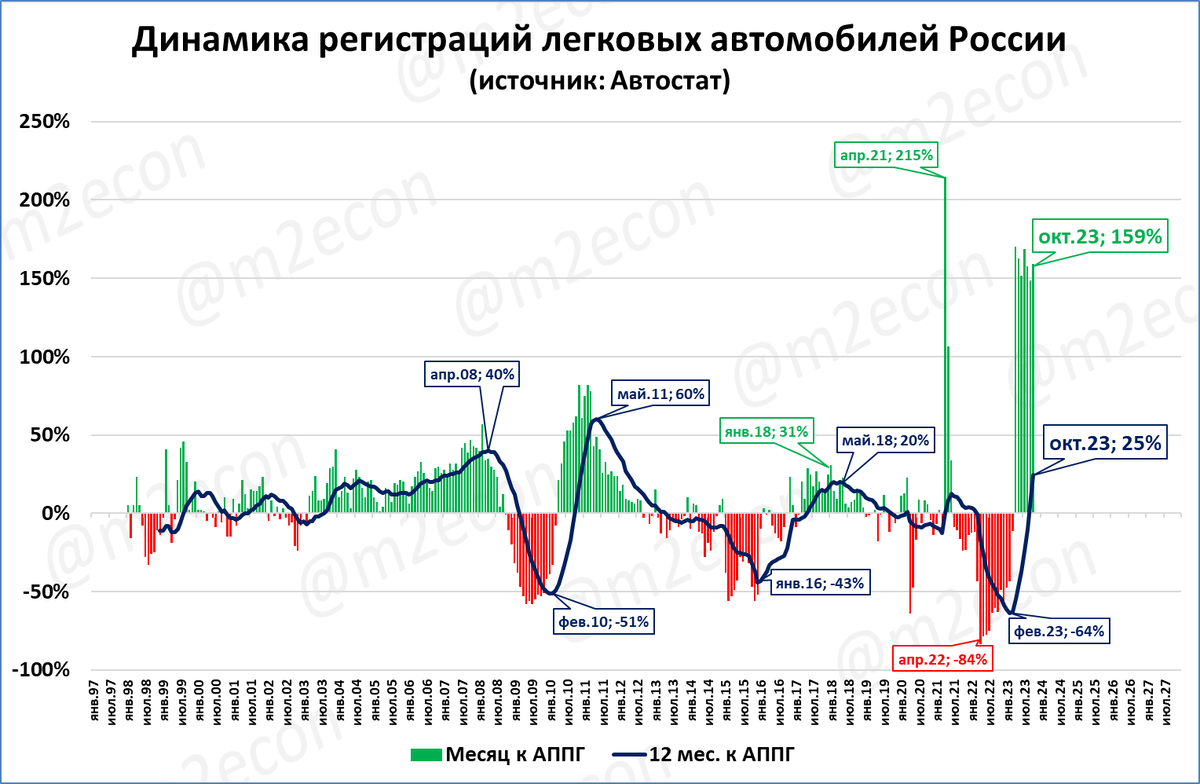

Рынок легковых: 112 тысяч (+159% = рост в 2,6 раза)

По данным агентства “Автостат” в октябре было зарегистрировано 112 238 легковых автомобилей.

Это в 2,6 раза больше (+159%), чем в октябре 2022 года.

Рост высокими темпами продолжается седьмой месяц подряд.

За последние 12 месяцев (скользящий год) регистрации составили 928,9 тыс.

Продажи за 10 месяцев (829,5 тыс.) уже существенно превысили результат 12-ти месяцев прошлого года (626 тыс.).

Резюме

Рынок легковых авто в России демонстрирует уверенный рост, и по итогам года(при сохранении положительного тренда) может достигнуть 1,1 млн.

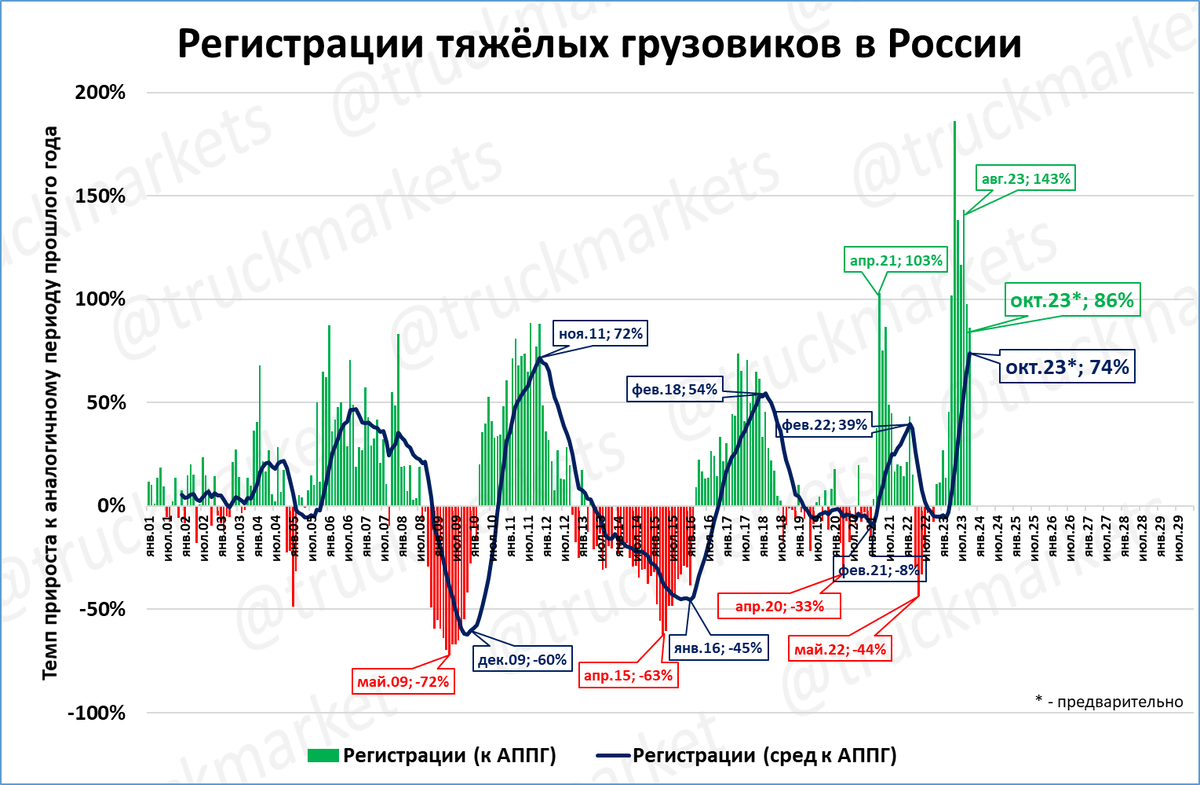

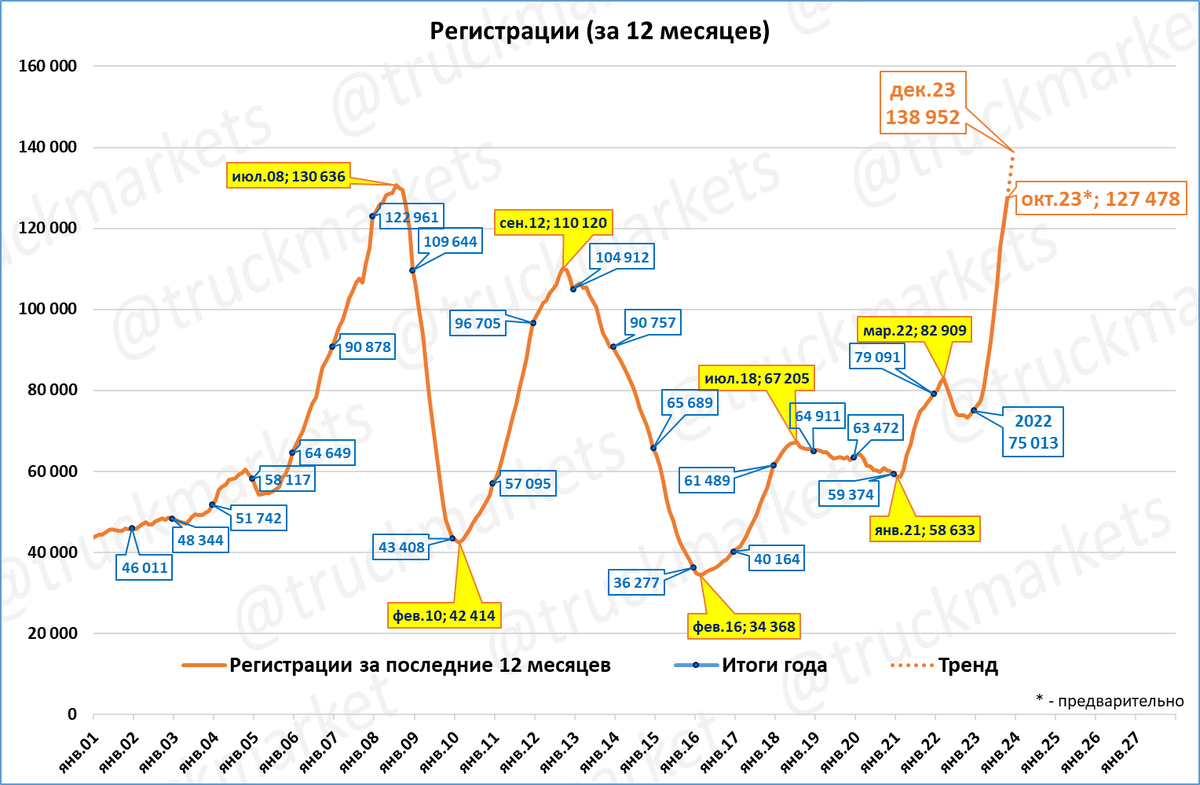

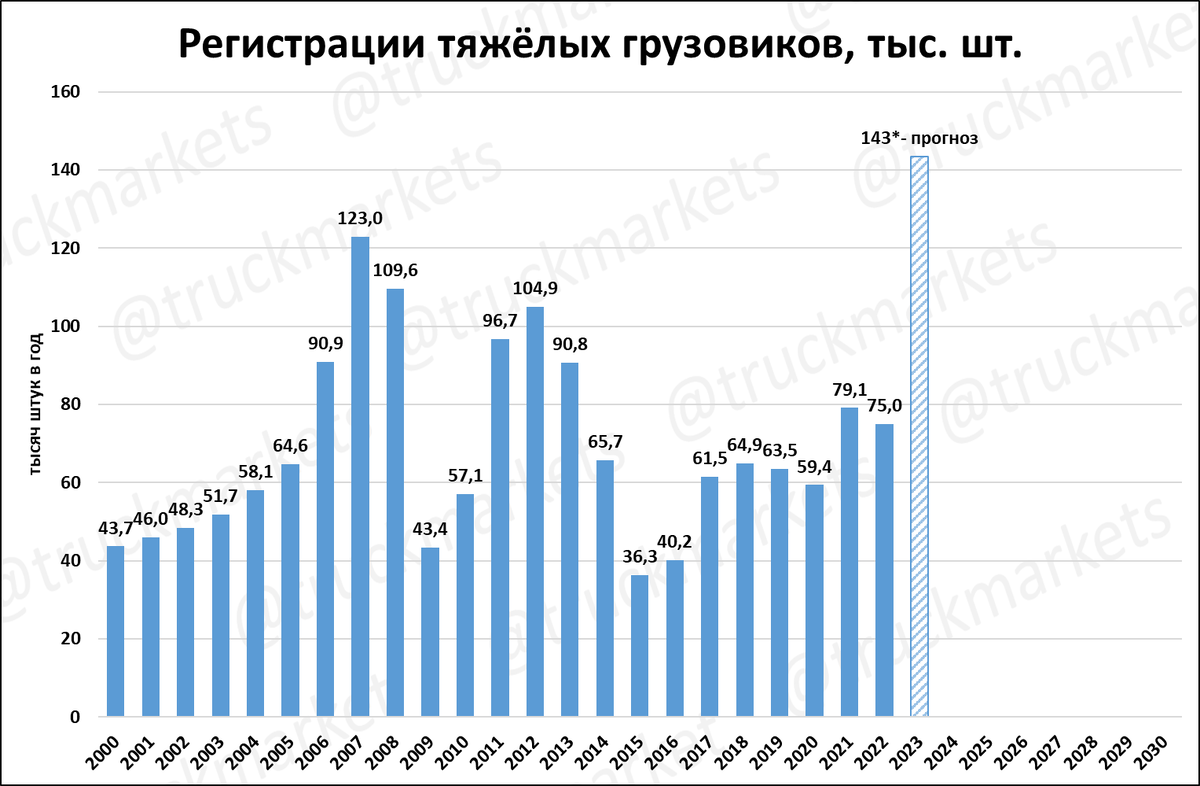

Рынок грузовиков в октябре: 12,4 тыс. (+86%)

По нашей предварительной оценке, в октябре регистрации тяжёлых грузовиков составили 12,4 тыс.

Это на 86% больше, чем в октябре прошлого года.

Текущие темпы (зелёные столбцы) выше среднегодовых (синяя линия), это значит, что ускорение рынка продолжается.

За последние 12 месяцев (скользящий год) было зарегистрировано 127,5 тыс. тяжёлых грузовиков.

Продолжение текущего тренда означает 139 тыс. по итогам 2023 года (см. пунктир на графике выше).

Другая оценка итогов: если в ноябре-декабре сохранятся темпы первых десяти месяцев (+90%), то по итогам года будет продано 143 тыс. единиц.

В любом случае продажи в этом году (139-143 тыс.) превзойдут результат 2007 года (123 тыс.) и станут новым историческим рекордом.

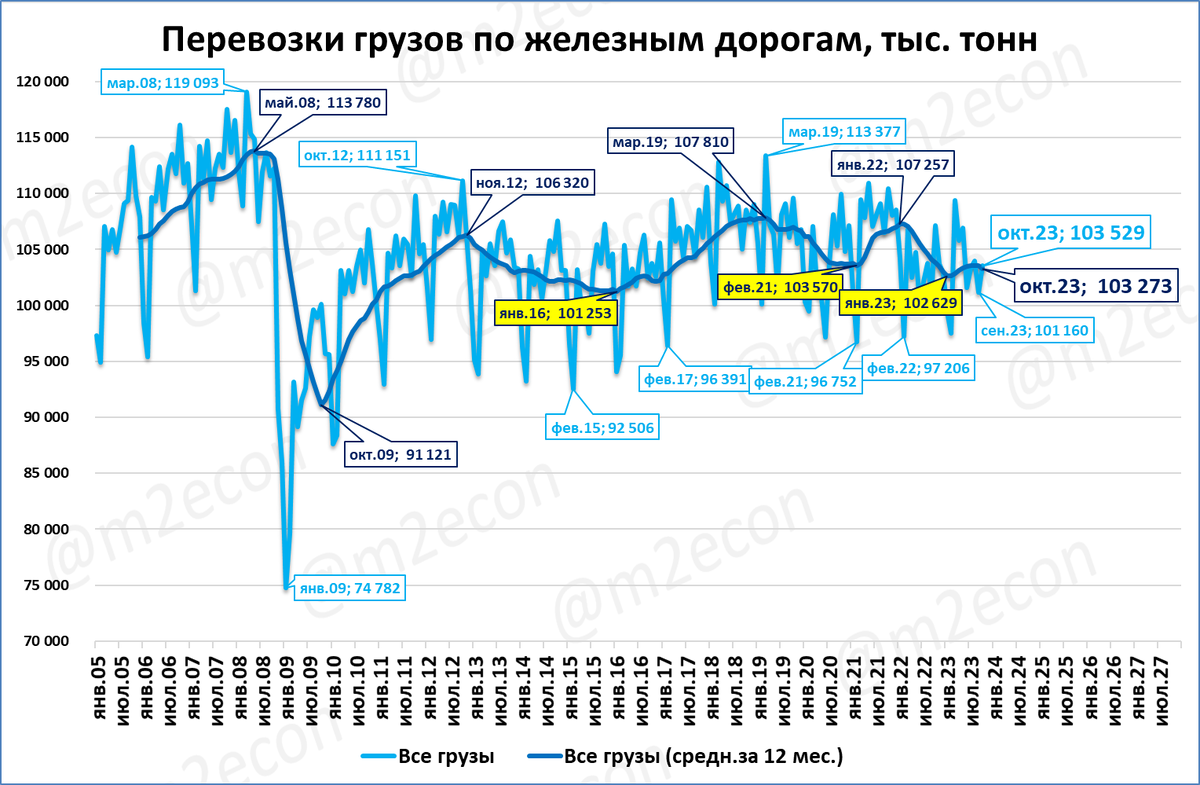

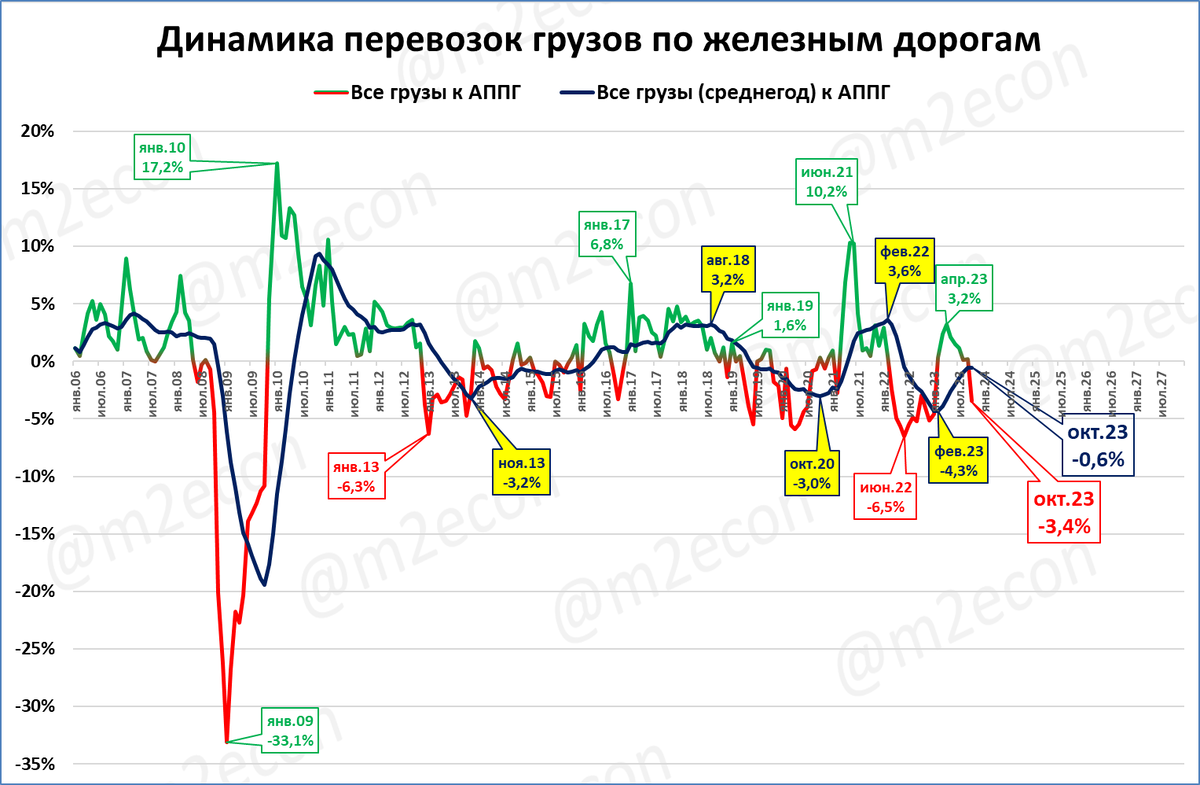

Перевозки грузов по железным дорогам: -3,4% (худший октябрь с 2009)

По предварительной оценке в октябре по железным дорогам было перевезено 101,2 млн тонн грузов.

По объёму перевозок нынешний октябрь – худший с 2009 года.

Впрочем, близким по объёму перевозок был октябрь 2016 года.

К октябрю прошлого года падение составило 3,4%.

Это первый месяц падения после восьми месяцев роста подряд.

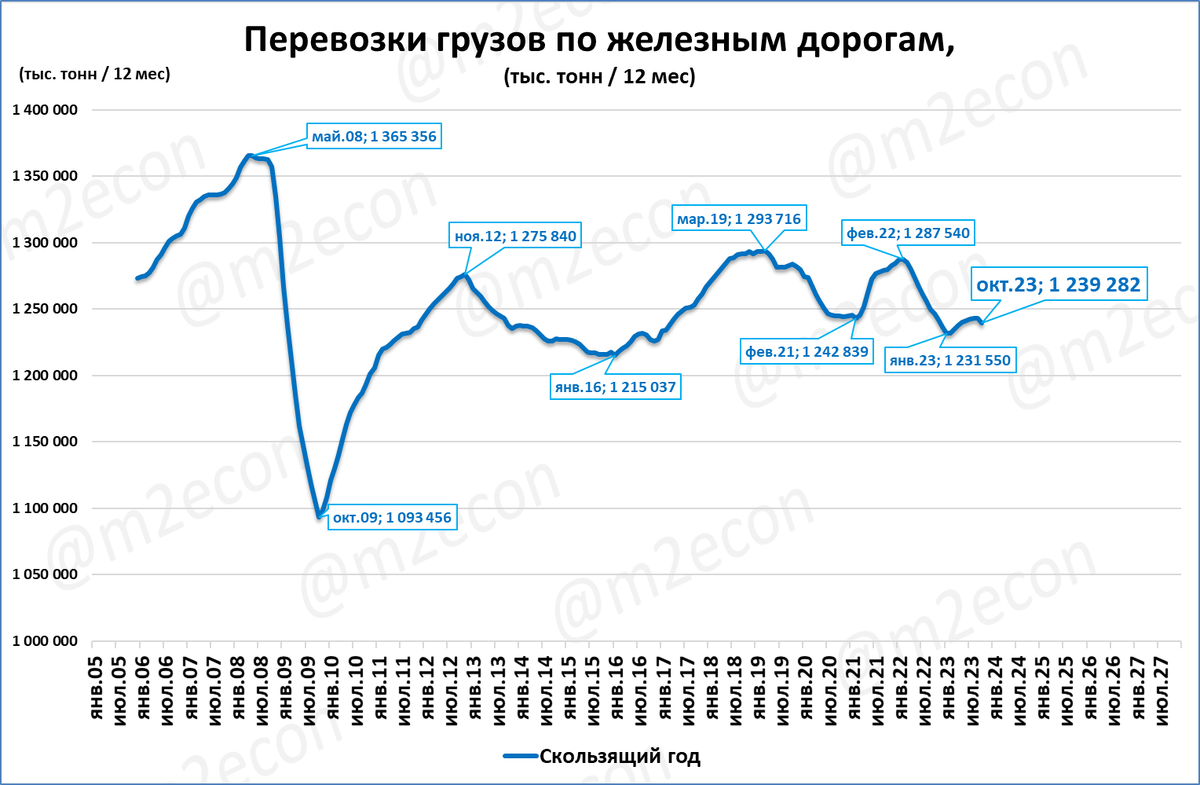

За последние 12 месяцев (скользящий год) было перевезено 1,24 млрд тонн грузов.

Показатель снизился за прошедший месяц, но при этом остаётся выше, чем в январе 2023 года.

Резюме

Как мы уже писали ранее (см. экспресс-обзор за август 2023), динамика ж.д. перевозок может объясняться (а) недостатком перевозочных мощностей РЖД на новых важных направлениях и (б) переходом грузопотоков на автомобильный транспорт (см. далее на примере цемента).

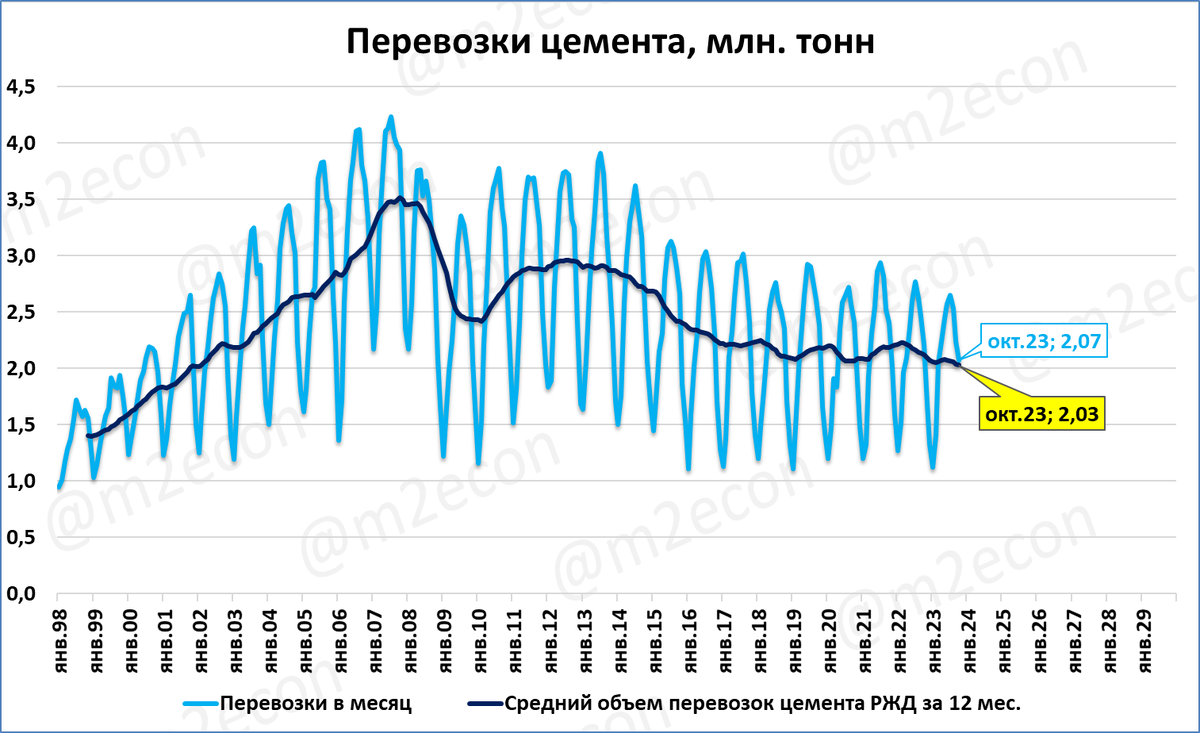

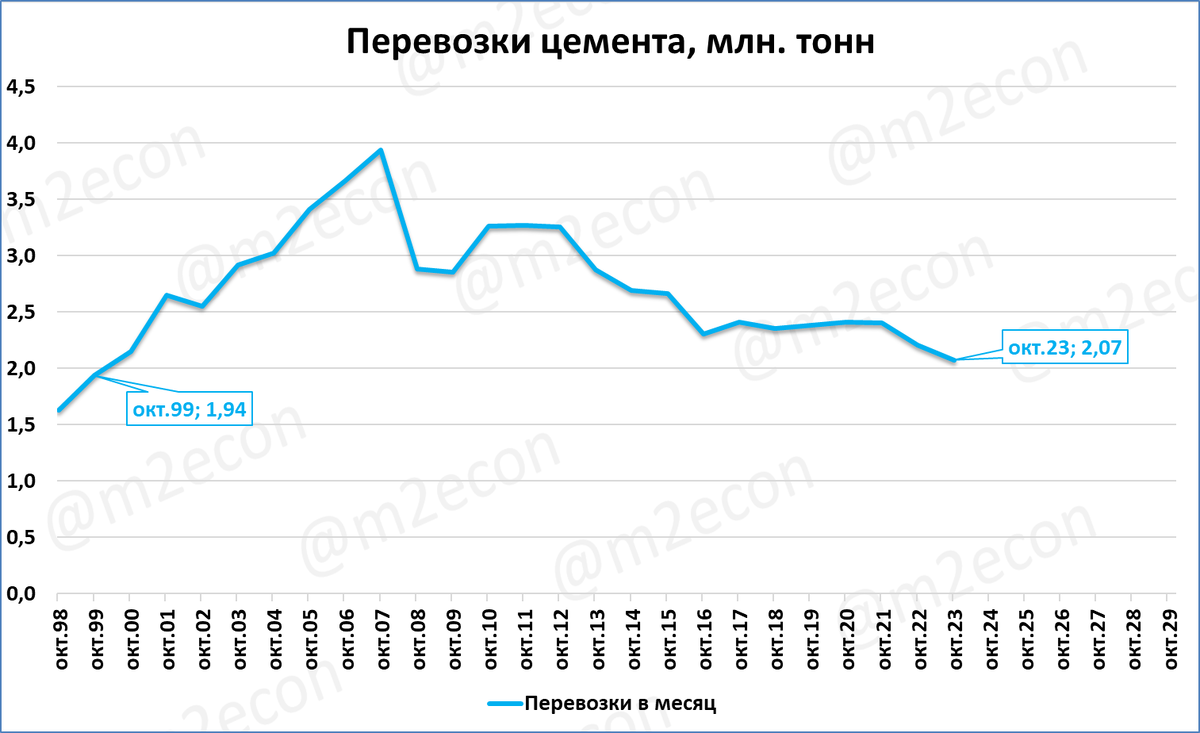

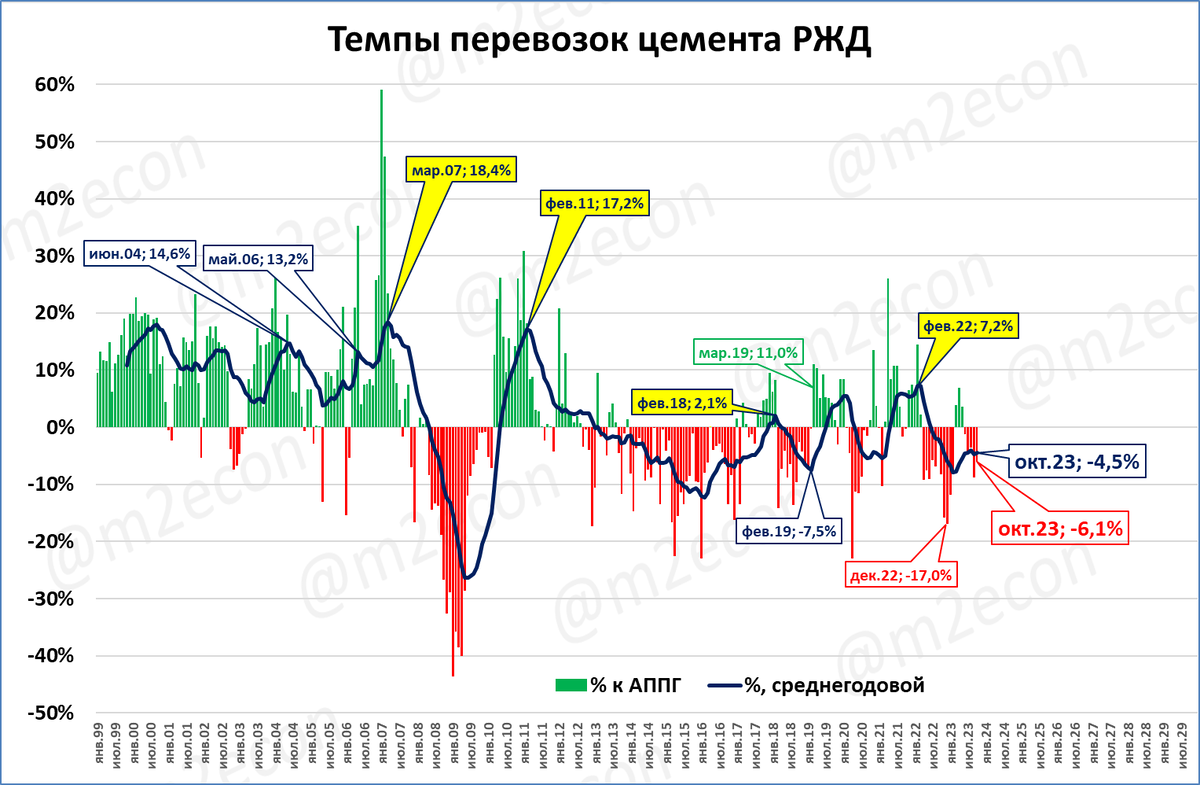

Перевозки цемента ж.д. транспортом в октябре: -6,1%

Это не отражает ситуацию с производством и потреблением.

===

Всего за октябрь по железным дорогам перевезли 2,07 млн тонн цемента.

Это худший октябрь с 1999 года (за 24 года).

Впрочем, нисходящий тренд по ж.д. перевозкам цемента наблюдается уже давно, с 2008 года.

Объясняется такой тренд тем, что железнодорожный транспорт уступает свою долю автомобильному.

Достаточно сравнить статистику ж.д. перевозок цемента со статистикой производства.

Так, с октября 2022 по сентябрь 2023 года ж.д. перевозки цемента падали 9 месяцев из 12.

При этом в производстве цемента за тот же период падение наблюдалось только шесть месяцев.

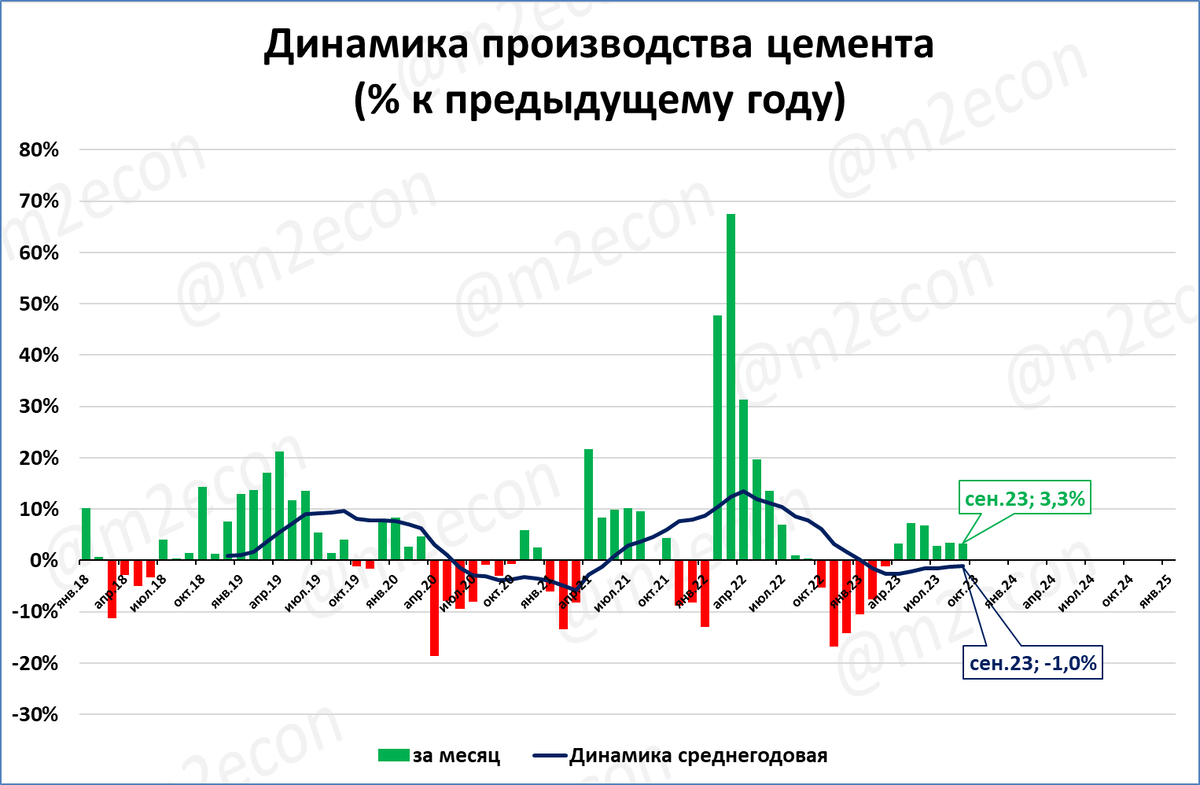

Производство цемента с 2000 года выросло с 32 до 62 млн тонн в год.

А вот перевозки цемента по железным дорогам с 2000 года выросли с 22 всего лишь до 24 млн. тонн в год.

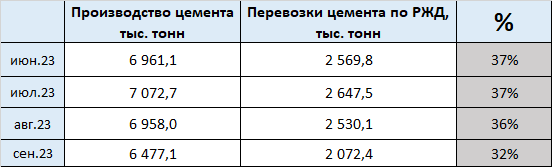

Это значит, что раньше перевозки по железным дорогам составляли порядка 69% от объёма производства, а сейчас эта доля снизилась до 37-38%.

Причём, судя по статистике 2023 года, эта доля продолжает уменьшаться и далее (см. таблицу).

А производство цемента при этом продолжает расти.

Сейчас объём производства за 12 месяцев (скользящий год) составляет 62,5 млн тонн, что близко к многолетнему рекорду, установленному по итогам сентября прошлого года (63,1 млн. тонн).

Резюме

Перевозки цемента по железным дорогам всё менее корректно отражают ситуацию с производством и потреблением цемента.

Подобная ситуация может наблюдаться и по другим видам грузов.

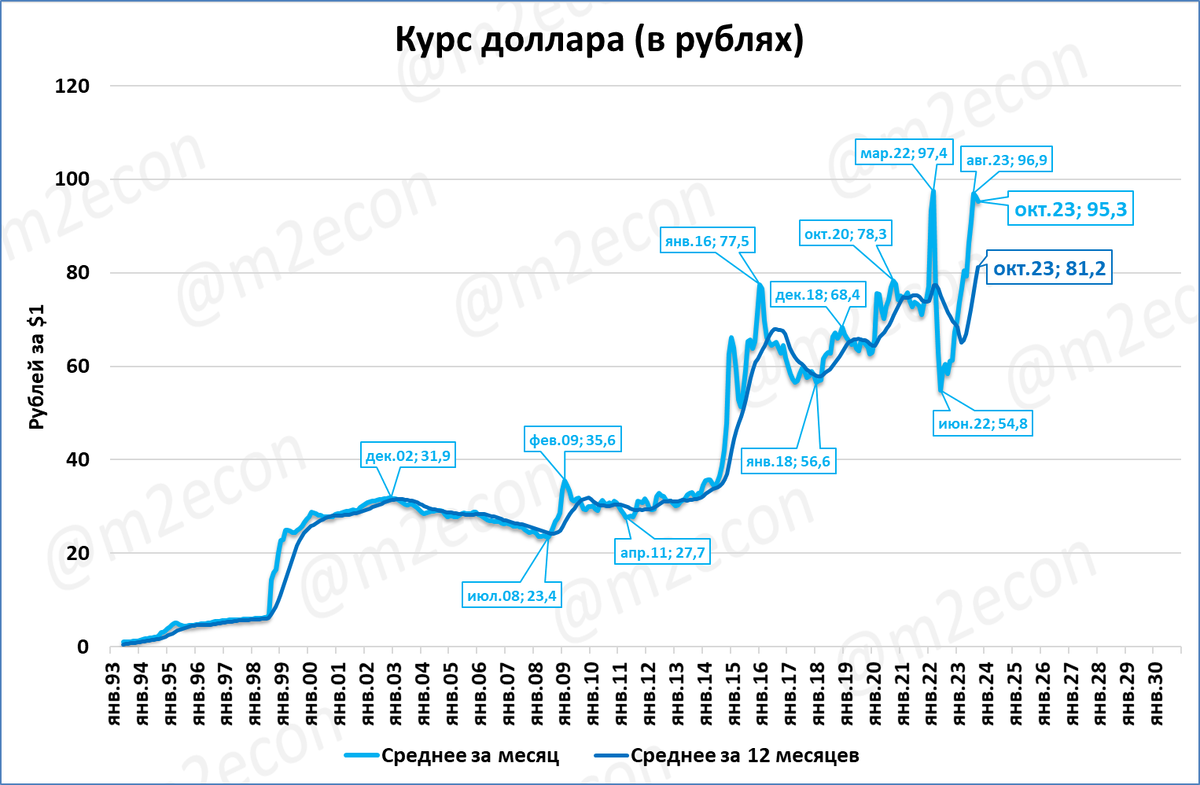

Курс рубля: 95,3 рубля за доллар в октябре

В октябре средний курс составил 95,3 рубля за доллар (96,9 в августе).

В сравнении с сентябрём курс доллара снизился на 1%.

Обратите внимание: подписаны жёлтыми выносками месяцы, когда курс доллара резко (на 15% и более) взлетал. Рубль в это же время, соответственно, ослаблялся.

Падение рубля в последние месяцы было длительным, но резких изменений, которые часто называют “девальвациями”, не было.

Индекс Мосбиржи: 3 202 пункта (+57%)

Среднее значение индекса Мосбиржи в октябре составило 3 202 пункта.

Это на 57% больше, чем в октябре прошлого года, который стал низшей точкой в последнем цикле падения.

Индекс растет в годовом выражении 7 месяцев подряд.

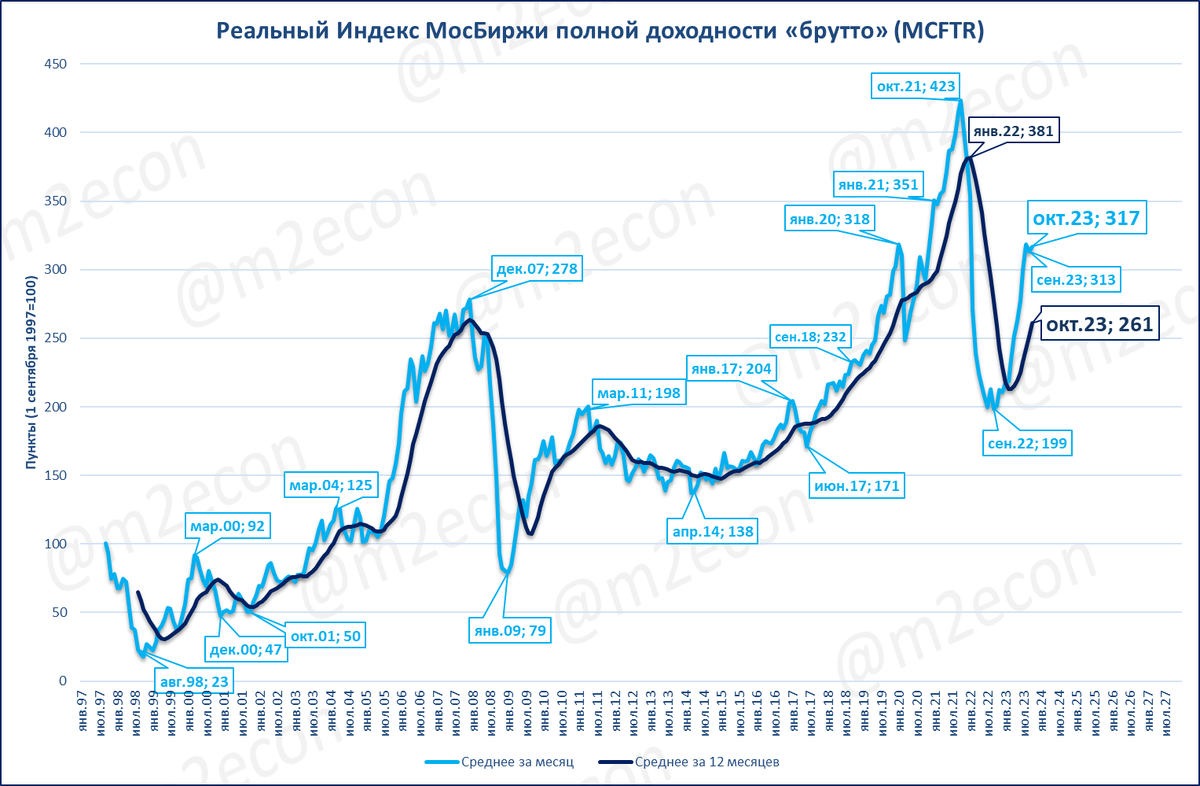

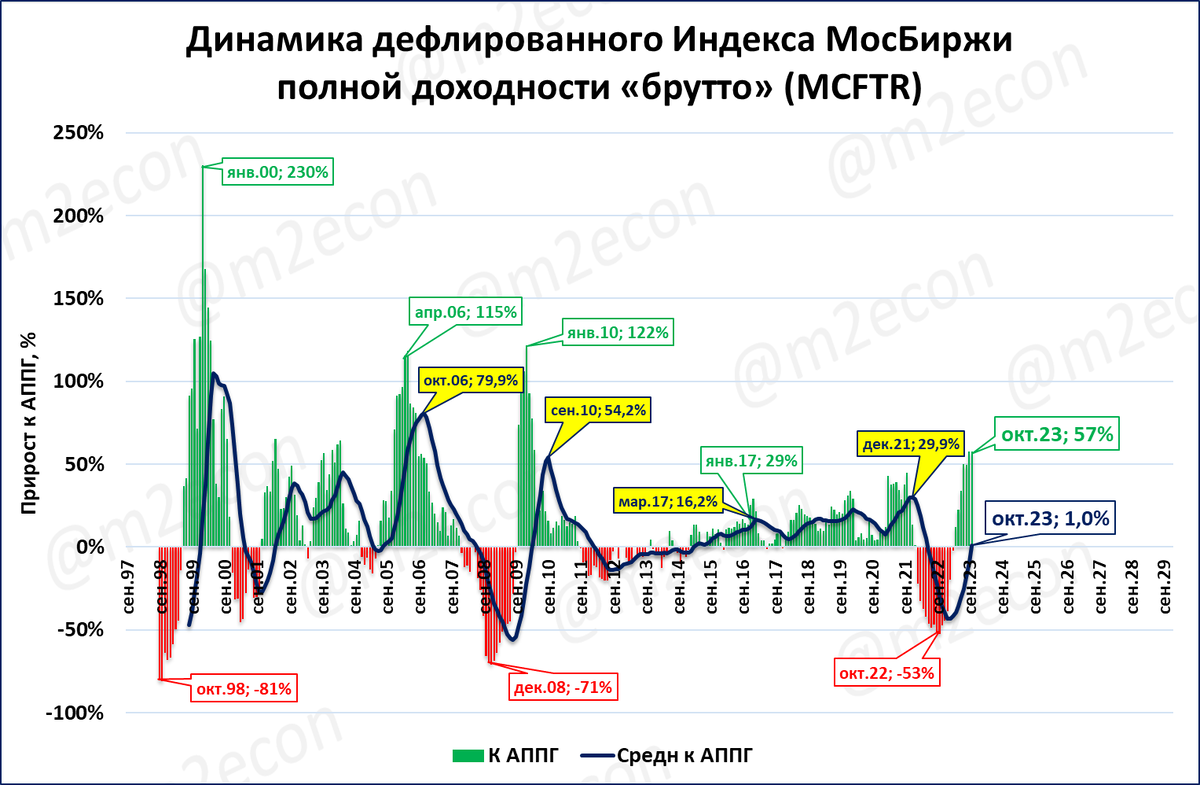

Реальный индекс полной доходности: +57% годовых

Если учесть дивиденды, то получившийся индекс полной доходности (7 107 пунктов в октябре; голубая линия на графике) будет больше номинального индекса Мосбиржи (3 202 пункта; см. выше).

Но реальный (учитывающий инфляцию) индекс полной доходности будет намного скромнее: 317 пунктов (фиолетовая линия на графике).

Ниже этот реальный индекс полной доходности Мосбиржи приведён на отдельном графике.

Индекс растёт с сентября 2022 года.

В октябре он на 57% выше, чем в октябре прошлого года.

Совпадение годового прироста индекса Мосбиржи (57%) и реального индекса полной доходности Мосбиржи (57%) означает следующее:

Дивиденды полностью компенсировали инфляцию за последние 12 месяцев.

Или другой вариант: инфляция “съела” все дивиденды, полученные за последние 12 месяцев, что одно и то же.

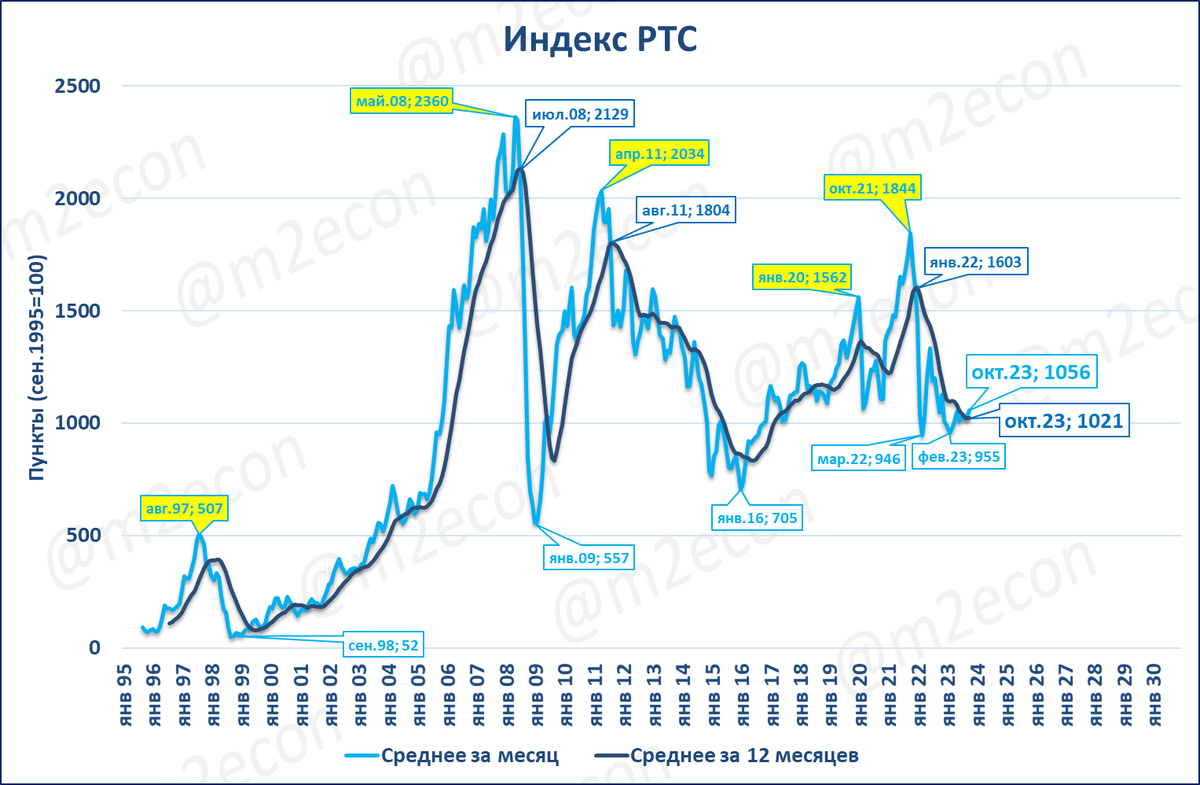

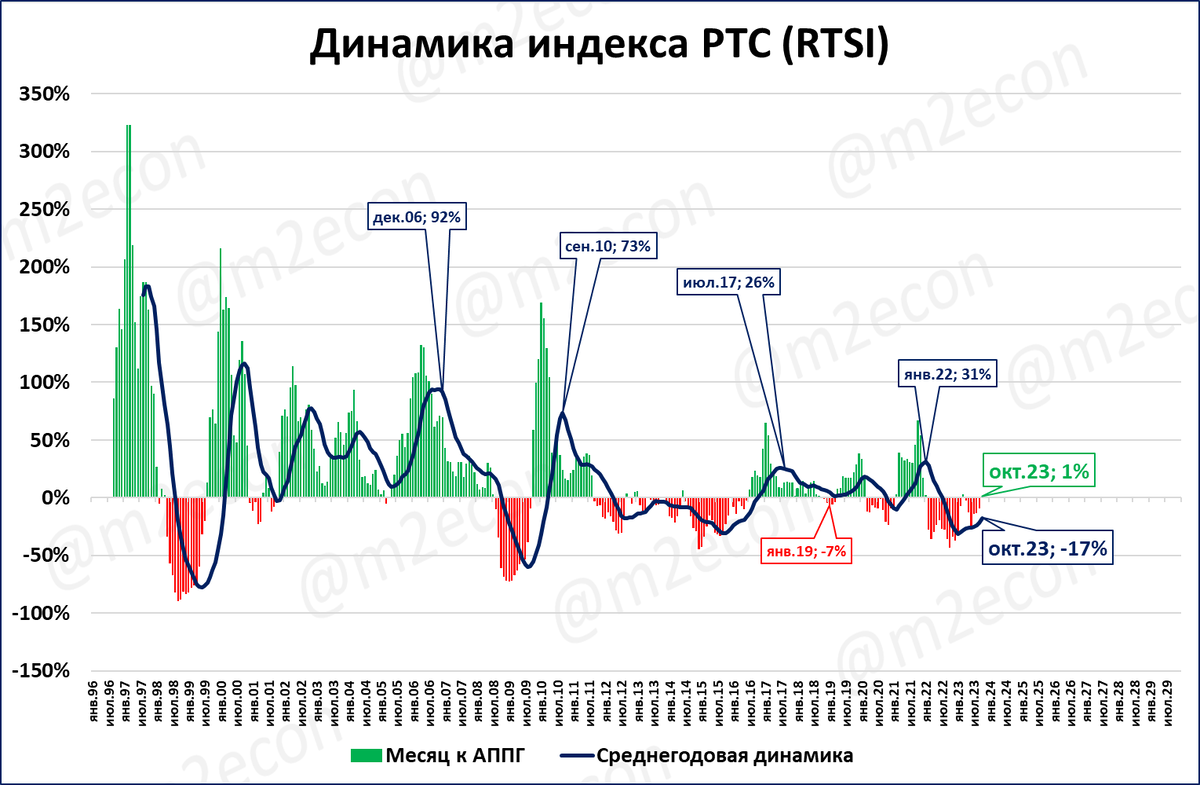

Индекс РТС: 1056 пунктов (+1%)

В октябре среднее значение индекса РТС составило 1056 пунктов.

Это на 1% выше, чем в октябре прошлого года.

Такой результат говорит о том, что для инвесторов, считающих свой результат в валюте, практически весь рост российского фондового рынка (+57%, см. выше об индексе Мосбиржи) был “съеден” ослаблением рубля.

ОБ ЭКСПРЕСС - ОБЗОРАХ ЗА МЕСЯЦ

Еженедельно. Многие макропоказатели (денежная масса, промпроизводство и другие) мы узнаём поздно, через 2-4 недели после окончания месяца. Их, по мере поступления, мы включаем в наши еженедельные макрообзоры.

Ежемесячно. Но есть и «быстрые» индикаторы, которые становятся известными уже в первые дни следующего месяца:

• перевозки по железным дорогам,

• индексы PMI, а также

• все биржевые индикаторы – курсы валют, фондовые индексы, цены на нефть и другие.

В последнее время к этим показателям добавились

• рынок легковых автомобилей,

• рынок грузовиков,

• денежная масса.

Такие быстрые показатели по итогам каждого месяца мы включаем в наш ежемесячный экспресс-обзор.

Такой обзор выходит в пятый-шестой рабочий день после завершения отчётного месяца.

* Большинство биржевых показателей (индексы, курсы валют) за месяц считаются по формуле HLC/3 (среднее цен максимальных, минимальных и закрытия).

-- Ситуация в мировой экономике ухудшается, особенно в Европе.

-- Ситуация в экономике России улучшается.

===

Ниже краткий дайджест обзора, а затем подробности по каждой теме с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

В мировой промышленности активность снижается 14-й месяц подряд. За счёт сектора услуг глобальная деловая активность держится на грани между ростом и падением.

Китайские производители грузовиков в октябре нарастили продажи на 60%, в том числе за счёт экспорта.

Нефть марки Брент котировалась в октябре на уровне 88 долларов за баррель, это на 5% ниже, чем октябре прошлого года.

Американский и японский фондовые индексы показывают рост в годовом выражении (S&P 500 +13%; Nikkei +16%).

Цены на золото вышли из двухлетнего коридора и начали расти.

Рубль входит в тройку стран с самым заметным ослаблением национальной валюты с октября 2021 года (с момента ужесточения денежной политики ФРС).

Экономика России

Реальная денежная масса замедлилась до 11,5% годовых.

Деловая активность растёт и в промышленности, и в услугах.

Рынок легковых автомобилей в октябре вырос до 112 тысяч (рост в 2,6 раза к октябрю прошлого года).

Рынок грузовиков в октябре составил 12,4 тысячи (+86% к октябрю прошлого года). Это третий лучший месяц с 2007 года (за 16 лет).

Перевозки грузов по железным дорогам упали в октябре на 3,4%. Это второй худший октябрь (после октября 2009 года) за всю историю наблюдений.

Перевозки цемента по железным дорогам упали на 6,1%. Но это не отражает ситуацию с производством и потреблением цемента, так как доля ж.д. в общем объёме перевозок цемента опустилась ниже трети.

Рубль в октябре котировался на уровне 95,3 рубля за доллар.

Индекс Мосбиржи в октябре вырос на 57% к октябрю прошлого года.

Реальный индекс полной доходности тоже вырос на 57% (дивиденды за 12 месяцев компенсировали инфляцию за тот же период).

Индекс РТС за год вырос всего на 1%: рост рублёвых цен на акции был «съеден» ослаблением рубля.

МИРОВАЯ ЭКОНОМИКА

Деловая активность в мировой промышленности снижается

Индекс деловой активности в мировой промышленности (Global Manufacturing PMI) от J.P. Morgan в октябре составил 48,8 пунктов.

Индекс ниже 50 пунктов говорит о снижении деловой активности. Ниже этой отметки показатель находится уже 14 месяцев.

При этом в некоторых странах деловая активность растёт. Например, в Индии (индекс 55,5) в России (индекс 53,8).

Особенно заметно падение индекса в Еврозоне в целом и в Германии в частности.

Как менялся индекс со временем показано в таблице.

Как видно из таблицы, падение деловой активности в промышленности наблюдается уже много месяцев.

Какое-то время ситуацию в экономике спасал сектор услуг, в результате композитный индекс (промышленность + услуги) находился в плюсе даже в странах Еврозоны (см. далее).

Композитные индексы деловой активности на грани падения

Глобальный композитный индекс деловой активности (промышленность + услуги; J.P.Morgan) в октябре снизился до 50 пунктов.

Напомним, что это граница: индекс выше 50 пунктов означает рост деловой активности, а индекс ниже 50 пунктов означает её снижение. Сейчас индекс ровно 50 пунктов, то есть, находится “на распутье” – ни роста, ни падения.

От падения спасает сектор услуг (J.P.Morgan Global Services PMI Business Activity Index), в котором индекс хотя и снизился (с 50,7 в сентябре до 50,4 в октябре), но пока держится выше 50 пунктов.

Как композитный индекс деловой активности изменялся по времени, показано в таблице.

В Еврозоне, Британии и Австралии сектор услуг уже не спасает и деловая активность падает.

Продажи грузовиков китайскими производителями в октябре: +60%

В октябре китайские производители продали внутри страны и на экспорт 77 тыс. тяжёлых грузовиков.

Это на 60% больше, чем в октябре прошлого года.

Рост двузначными темпами продолжается 9 месяцев подряд.

За последние 12 месяцев (скользящий год) продажи составили 884 тысячи.

Если динамика первых девяти месяцев сохранится до конца года, то по его итогам продажи составят около 922 тысяч тяжёлых грузовиков.

Показатель вновь приближается к важной психологической отметке в 1 миллион.

Важно отметить, что нынешний рост происходит во многом благодаря продажам на экспорт.

Брент: 88 долларов за баррель (-5%)

Цена на нефть марки Брент в октябре снизилась до 88 долларов за баррель.

Это на 5% ниже, чем в октябре прошлого года.

Падение (с перерывом на сентябрь) продолжается с января 2023 года (10 месяцев).

S&P500: 4231 пункт (+13%)

Американский фондовый индекс S&P 500 в октябре составил в среднем 4 231 пункт.

Это на 13% больше, чем в октябре прошлого года.

Индекс растёт в годовом выражении с мая (6 месяцев). Но среднегодовой индекс пока ниже своих прошлогодних значений на 1% (тёмно-синяя линия).

Никкей: 31,3 тыс. пунктов (+16%)

Японский фондовый индекс Никкей котировался в октябре на уровне 31,3 тыс. пунктов.

Это на 16% больше, чем в октябре прошлого года.

Индекс растёт в годовом выражении уже 9 месяцев подряд (с февраля).

Золото: 1943 доллара за унцию (+17%)

Средняя цена унции золота в октябре составила 1943 доллара.

Среднегодовые цены (тёмно-синяя линия) два года находились в узком коридоре 1800-1850 долларов (красные пунктиры). С июля 2023 года они вышли из этого коридора вверх.

Средняя цена октября на 17% больше, чем в октябре прошлого года.

Цены в годовом выражении растут седьмой месяц подряд.

Валюты развивающихся рынков: рубль в тройке аутсайдеров

Когда ФРС весной 2013 года объявила о предстоящем в 2014 году сворачивании количественного смягчения, валюты развивающихся стран отреагировали на это снижением.

После аналогичного объявления осенью 2021 года ситуация выглядит так:

С августа ослабление рубля к доллару прекратилось. Но рубль при этом остаётся в тройке аутсайдеров в компании аргентинского песо и турецкой лиры.

ЭКОНОМИКА РОССИИ

Реальная денежная масса: темп роста снизился до 11,5%

По нашей предварительной оценке, реальная денежная масса на 1 ноября выросла на 11,5% (к 1 ноября прошлого года).

Темпы роста реальной денежной массы существенно замедлились с 13,8% месяцем ранее и с 22% в июне.

Период, когда темпы роста РДМ превышали 13% (это своеобразный “потолок Набиуллиной”) оказался коротким и продлился 8 месяцев (с 1 марта 2023).

Несмотря на эту “краткость”, импульс, который получила экономика благодаря этому невольному количественному смягчению, окажет сильное влияние на рост экономики в этом и следующем годах.

Деловая активность в промышленности растёт и ставит новые рекорды

Компания S&P Global опубликовала данные по индексу деловой активности в обрабатывающей промышленности России. В октябре индекс составил 53,8 пункта – это второй лучший результат с января 2017 года.

Для понимания ситуации: это лучший октябрь за последние 22 года (с октября 2001 года).

Такого роста деловой активности в обрабатывающей промышленности в октябре не было даже в годы экономического бума в 2002-2008 годах.

Среднегодовой индекс (тёмно-синяя линия на графике ниже) сейчас вырос до 53,1 пункта, это лучший результат с 2008 года.

Рекордный за много лет рост деловой активности в промышленности говорит, что от российской экономики в 2023 году можно ждать неплохих результатов.

Деловая активность в услугах тоже продолжает расти

Индекс деловой активности в секторе услуг в октябре (53,6) продолжает оставаться заметно выше 50 пунктов (= деловая активность растёт).

Среднегодовой индекс (53,5) практически повторил максимум июня 2021 года (53,6).

Но в 2021 году это был пик, после которого началось снижение. Сейчас же индекс продолжает расти.

Экономика в целом: лучший с 2019 года рост активности

Выше мы рассмотрели индексы деловой активности в двух секторах: промышленности и услугах. Композитный индекс (53,6 пункта) отражает ситуацию в обоих этих секторах (промышленность + услуги) и тоже указывает на рост деловой активности.

Среднегодовой индекс (53,4 пункта; синяя линия) сейчас выше, чем максимум 2021 года (53,0) и максимальный с мая 2019 года – с доковидных времён (см. красную пунктирную стрелку на графике).

Высокая деловая активность (индекс выше 53 пунктов) сохраняется уже девять месяцев подряд. В последний раз такое наблюдалось в 2018 году.

Рынок легковых: 112 тысяч (+159% = рост в 2,6 раза)

По данным агентства “Автостат” в октябре было зарегистрировано 112 238 легковых автомобилей.

Это в 2,6 раза больше (+159%), чем в октябре 2022 года.

Рост высокими темпами продолжается седьмой месяц подряд.

За последние 12 месяцев (скользящий год) регистрации составили 928,9 тыс.

Продажи за 10 месяцев (829,5 тыс.) уже существенно превысили результат 12-ти месяцев прошлого года (626 тыс.).

Резюме

Рынок легковых авто в России демонстрирует уверенный рост, и по итогам года(при сохранении положительного тренда) может достигнуть 1,1 млн.

Рынок грузовиков в октябре: 12,4 тыс. (+86%)

По нашей предварительной оценке, в октябре регистрации тяжёлых грузовиков составили 12,4 тыс.

Это на 86% больше, чем в октябре прошлого года.

Текущие темпы (зелёные столбцы) выше среднегодовых (синяя линия), это значит, что ускорение рынка продолжается.

За последние 12 месяцев (скользящий год) было зарегистрировано 127,5 тыс. тяжёлых грузовиков.

Продолжение текущего тренда означает 139 тыс. по итогам 2023 года (см. пунктир на графике выше).

Другая оценка итогов: если в ноябре-декабре сохранятся темпы первых десяти месяцев (+90%), то по итогам года будет продано 143 тыс. единиц.

В любом случае продажи в этом году (139-143 тыс.) превзойдут результат 2007 года (123 тыс.) и станут новым историческим рекордом.

Перевозки грузов по железным дорогам: -3,4% (худший октябрь с 2009)

По предварительной оценке в октябре по железным дорогам было перевезено 101,2 млн тонн грузов.

По объёму перевозок нынешний октябрь – худший с 2009 года.

Впрочем, близким по объёму перевозок был октябрь 2016 года.

К октябрю прошлого года падение составило 3,4%.

Это первый месяц падения после восьми месяцев роста подряд.

За последние 12 месяцев (скользящий год) было перевезено 1,24 млрд тонн грузов.

Показатель снизился за прошедший месяц, но при этом остаётся выше, чем в январе 2023 года.

Резюме

Как мы уже писали ранее (см. экспресс-обзор за август 2023), динамика ж.д. перевозок может объясняться (а) недостатком перевозочных мощностей РЖД на новых важных направлениях и (б) переходом грузопотоков на автомобильный транспорт (см. далее на примере цемента).

Перевозки цемента ж.д. транспортом в октябре: -6,1%

Это не отражает ситуацию с производством и потреблением.

===

Всего за октябрь по железным дорогам перевезли 2,07 млн тонн цемента.

Это худший октябрь с 1999 года (за 24 года).

Впрочем, нисходящий тренд по ж.д. перевозкам цемента наблюдается уже давно, с 2008 года.

Объясняется такой тренд тем, что железнодорожный транспорт уступает свою долю автомобильному.

Достаточно сравнить статистику ж.д. перевозок цемента со статистикой производства.

Так, с октября 2022 по сентябрь 2023 года ж.д. перевозки цемента падали 9 месяцев из 12.

При этом в производстве цемента за тот же период падение наблюдалось только шесть месяцев.

Производство цемента с 2000 года выросло с 32 до 62 млн тонн в год.

А вот перевозки цемента по железным дорогам с 2000 года выросли с 22 всего лишь до 24 млн. тонн в год.

Это значит, что раньше перевозки по железным дорогам составляли порядка 69% от объёма производства, а сейчас эта доля снизилась до 37-38%.

Причём, судя по статистике 2023 года, эта доля продолжает уменьшаться и далее (см. таблицу).

А производство цемента при этом продолжает расти.

Сейчас объём производства за 12 месяцев (скользящий год) составляет 62,5 млн тонн, что близко к многолетнему рекорду, установленному по итогам сентября прошлого года (63,1 млн. тонн).

Резюме

Перевозки цемента по железным дорогам всё менее корректно отражают ситуацию с производством и потреблением цемента.

Подобная ситуация может наблюдаться и по другим видам грузов.

Курс рубля: 95,3 рубля за доллар в октябре

В октябре средний курс составил 95,3 рубля за доллар (96,9 в августе).

В сравнении с сентябрём курс доллара снизился на 1%.

Обратите внимание: подписаны жёлтыми выносками месяцы, когда курс доллара резко (на 15% и более) взлетал. Рубль в это же время, соответственно, ослаблялся.

Падение рубля в последние месяцы было длительным, но резких изменений, которые часто называют “девальвациями”, не было.

Индекс Мосбиржи: 3 202 пункта (+57%)

Среднее значение индекса Мосбиржи в октябре составило 3 202 пункта.

Это на 57% больше, чем в октябре прошлого года, который стал низшей точкой в последнем цикле падения.

Индекс растет в годовом выражении 7 месяцев подряд.

Реальный индекс полной доходности: +57% годовых

Если учесть дивиденды, то получившийся индекс полной доходности (7 107 пунктов в октябре; голубая линия на графике) будет больше номинального индекса Мосбиржи (3 202 пункта; см. выше).

Но реальный (учитывающий инфляцию) индекс полной доходности будет намного скромнее: 317 пунктов (фиолетовая линия на графике).

Ниже этот реальный индекс полной доходности Мосбиржи приведён на отдельном графике.

Индекс растёт с сентября 2022 года.

В октябре он на 57% выше, чем в октябре прошлого года.

Совпадение годового прироста индекса Мосбиржи (57%) и реального индекса полной доходности Мосбиржи (57%) означает следующее:

Дивиденды полностью компенсировали инфляцию за последние 12 месяцев.

Или другой вариант: инфляция “съела” все дивиденды, полученные за последние 12 месяцев, что одно и то же.

Индекс РТС: 1056 пунктов (+1%)

В октябре среднее значение индекса РТС составило 1056 пунктов.

Это на 1% выше, чем в октябре прошлого года.

Такой результат говорит о том, что для инвесторов, считающих свой результат в валюте, практически весь рост российского фондового рынка (+57%, см. выше об индексе Мосбиржи) был “съеден” ослаблением рубля.

ОБ ЭКСПРЕСС - ОБЗОРАХ ЗА МЕСЯЦ

Еженедельно. Многие макропоказатели (денежная масса, промпроизводство и другие) мы узнаём поздно, через 2-4 недели после окончания месяца. Их, по мере поступления, мы включаем в наши еженедельные макрообзоры.

Ежемесячно. Но есть и «быстрые» индикаторы, которые становятся известными уже в первые дни следующего месяца:

• перевозки по железным дорогам,

• индексы PMI, а также

• все биржевые индикаторы – курсы валют, фондовые индексы, цены на нефть и другие.

В последнее время к этим показателям добавились

• рынок легковых автомобилей,

• рынок грузовиков,

• денежная масса.

Такие быстрые показатели по итогам каждого месяца мы включаем в наш ежемесячный экспресс-обзор.

Такой обзор выходит в пятый-шестой рабочий день после завершения отчётного месяца.

* Большинство биржевых показателей (индексы, курсы валют) за месяц считаются по формуле HLC/3 (среднее цен максимальных, минимальных и закрытия).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба