«Префы» Сургутнефтегаза предлагают дивидендную доходность 22%, но мы предпочитаем ЛУКОЙЛ с доходностью 14%, поскольку рынки очень точно реагируют на прохождение экс-дивидендной даты, а стоимость бумаги определяется всеми будущими дивидендами, а не только ближайшими.

Главное

• Рекомендуем «Продавать» «префы» Сургутнефтегаза с доходностью 22%.

• Предпочитаем ЛУКОЙЛ с доходностью 14%, «Покупать».

• Позиция может казаться нелогичной, но есть две ключевые причины:

Рынки очень точно реагируют на прохождение экс-дивидендной даты.

Стоимость бумаги определяют все будущие дивиденды, а не ближайшие.

• Доходность 22% по «префам» Сургутнефтегаза за 2023 г. — разовое явление.

• Доходность ЛУКОЙЛа должна подскочить с возвратом к выплате 100% FCF.

• ЛУКОЙЛ торгуется с дисконтом 10% к типичному P/E на 2023/2024, «Покупать».

• Сургутнефтегаз-ап торгуется с дисконтом 8% из-за разового фактора в 2023 г.

В деталях

Рынки точно реагируют на прохождение экс-дивидендной даты. По поводу «префов» Сургутнефтегаза часто звучит вопрос: почему «Продавать», если ожидается дивидендная доходность 22%? Хороший вопрос, но есть несколько оснований для нашей рекомендации.

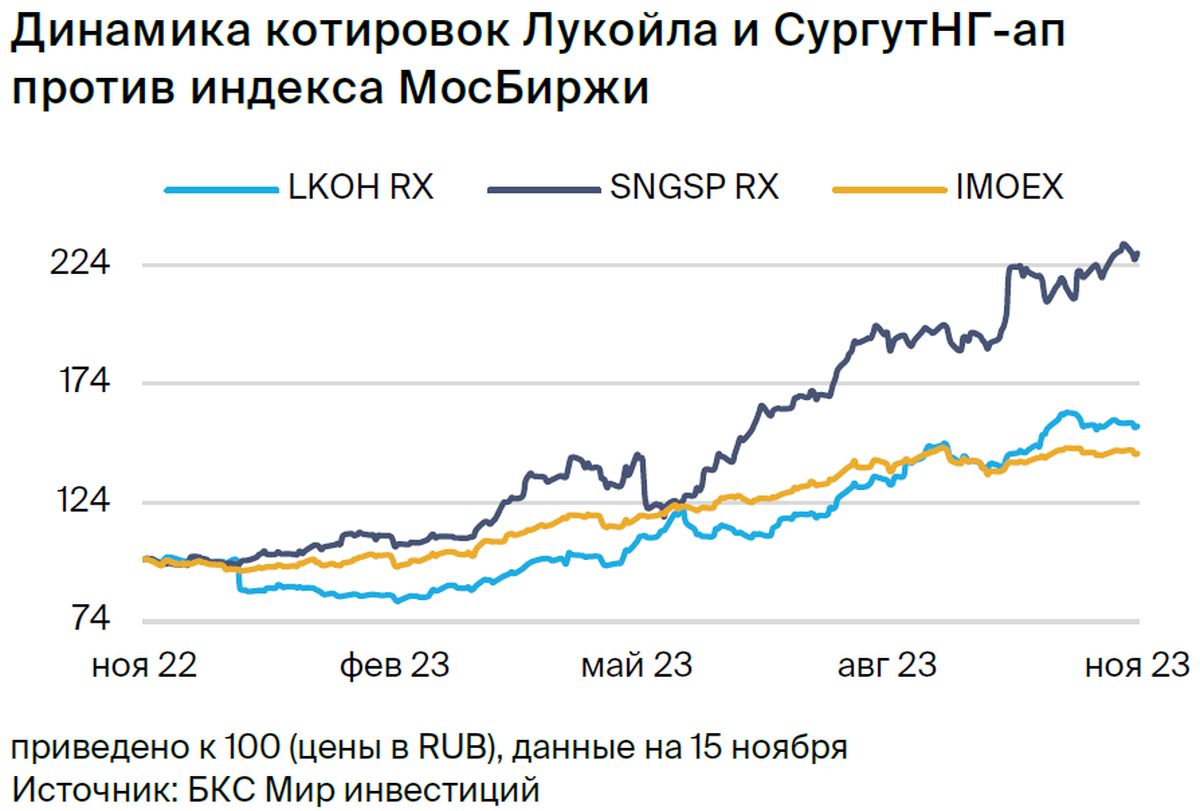

Во-первых, разовые дивиденды за 2023 г. уже заложены в стоимость акции. Во-вторых, большие дивиденды трудно извлечь, поскольку рынок точно реагируют на прохождение экс-дивидендной даты. На рис. 1 показываем несколько случаев, когда ЛУКОЙЛ и Сургутнефтегаз выплачивали крупные дивиденды с доходностью от 6% до 21%.

Согласно этой выборке, в дни прохождения экс-дивидендной даты котировки падали в среднем на 100% от суммы дивидендов с поправкой на движение широкого рынка. Нет смысла держать «префы» Сургутнефтегаза, чтобы получить выплаты следующим летом.

Предпочитаем ЛУКОЙЛ, несмотря на более скромную доходность. Текущей доходности недостаточно, чтобы корректно определить стоимость акции. Она определяется не только следующими дивидендами, но и всеми выплатами, которые акционеры могут ожидать в последующие годы, дисконтированными на сегодня.

Если бы мы ждали, что в будущем «префы» Сургутнефтегаза будут приносить 22% каждый год, то бумага действительно была бы очень дешевой. Однако доходность по итогам 2024 г. может упасть до около 7% — компания не может больше рассчитывать на значительную прибыль по курсовым разницам по «кубышке», которую она получила в этом году в результате девальвации рубля .

Вместе с тем дивидендная доходность ЛУКОЙЛа в 14% на 12 месяцев, вероятно, окажется самой низкой в обозримом будущем, поскольку к 2025 г. компания вернется к выплате 100% свободного денежного потока. Реализация политики была приостановлена для финансирования ускоренного списания долга во время кризиса и/или выкупа акций. Мы считаем, что дивдоходность ЛУКОЙЛа может превысить 20% на горизонте 3 лет.

Главное

• Рекомендуем «Продавать» «префы» Сургутнефтегаза с доходностью 22%.

• Предпочитаем ЛУКОЙЛ с доходностью 14%, «Покупать».

• Позиция может казаться нелогичной, но есть две ключевые причины:

Рынки очень точно реагируют на прохождение экс-дивидендной даты.

Стоимость бумаги определяют все будущие дивиденды, а не ближайшие.

• Доходность 22% по «префам» Сургутнефтегаза за 2023 г. — разовое явление.

• Доходность ЛУКОЙЛа должна подскочить с возвратом к выплате 100% FCF.

• ЛУКОЙЛ торгуется с дисконтом 10% к типичному P/E на 2023/2024, «Покупать».

• Сургутнефтегаз-ап торгуется с дисконтом 8% из-за разового фактора в 2023 г.

В деталях

Рынки точно реагируют на прохождение экс-дивидендной даты. По поводу «префов» Сургутнефтегаза часто звучит вопрос: почему «Продавать», если ожидается дивидендная доходность 22%? Хороший вопрос, но есть несколько оснований для нашей рекомендации.

Во-первых, разовые дивиденды за 2023 г. уже заложены в стоимость акции. Во-вторых, большие дивиденды трудно извлечь, поскольку рынок точно реагируют на прохождение экс-дивидендной даты. На рис. 1 показываем несколько случаев, когда ЛУКОЙЛ и Сургутнефтегаз выплачивали крупные дивиденды с доходностью от 6% до 21%.

Согласно этой выборке, в дни прохождения экс-дивидендной даты котировки падали в среднем на 100% от суммы дивидендов с поправкой на движение широкого рынка. Нет смысла держать «префы» Сургутнефтегаза, чтобы получить выплаты следующим летом.

Предпочитаем ЛУКОЙЛ, несмотря на более скромную доходность. Текущей доходности недостаточно, чтобы корректно определить стоимость акции. Она определяется не только следующими дивидендами, но и всеми выплатами, которые акционеры могут ожидать в последующие годы, дисконтированными на сегодня.

Если бы мы ждали, что в будущем «префы» Сургутнефтегаза будут приносить 22% каждый год, то бумага действительно была бы очень дешевой. Однако доходность по итогам 2024 г. может упасть до около 7% — компания не может больше рассчитывать на значительную прибыль по курсовым разницам по «кубышке», которую она получила в этом году в результате девальвации рубля .

Вместе с тем дивидендная доходность ЛУКОЙЛа в 14% на 12 месяцев, вероятно, окажется самой низкой в обозримом будущем, поскольку к 2025 г. компания вернется к выплате 100% свободного денежного потока. Реализация политики была приостановлена для финансирования ускоренного списания долга во время кризиса и/или выкупа акций. Мы считаем, что дивдоходность ЛУКОЙЛа может превысить 20% на горизонте 3 лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба