24 ноября 2023 Финам

Аналитики «Финама» подготовили стратегию по банковскому сектору, в которой представили прогнозы и поделились своими рекомендациями.

Глобальные тенденции банковского сектора

1. 2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Главными аутсайдерами стали бумаги американских банков, которые из-за весенних потрясений в секторе ушли глубоко в отрицательную зону, где и остаются сегодня. В то же время безусловными лидерами оказались акции российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

2. Ведущие банки США в этом году в целом уверенно чувствуют себя в финансовом плане, несмотря на весенний банковский кризис в стране, сложную ситуацию в экономике, повышенные геополитические и другие риски. А стресс-тесты ФРС показали, что они сохранят устойчивость и смогут продолжить кредитование домохозяйств и компаний даже в случае жесткой рецессии.

3. Экономика США демонстрирует неплохую устойчивость в 2023 году, а прогнозы наступления рецессии так и не реализовались. На таком фоне ожидания по банковскому сектору Штатов остаются весьма позитивными и предполагают продолжение роста выручки и прибыли. Мы также рассчитываем, что текущий цикл ужесточения монетарной политики в Штатах уже окончен или очень близок к завершению, и уже в следующем году ФРС сможет приступить к смягчению ДКП. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям.

4. Банковский сектор РФ в этом году демонстрирует быстрое восстановление прибыльности после кризисного 2022 года. Суммарная чистая прибыль российских банков в январе-октябре составила 2,9 трлн руб., заметно превысив результат всего очень успешного для сектора 2021 года, что было обусловлено органическим ростом бизнеса банков на фоне восстановления российской экономики при нормализации стоимости риска. Резкое повышение ключевой ставки в стране и меры ЦБ по охлаждению розничного кредитования замедлят рост финпоказателей банков в предстоящие месяцы. Тем не менее мы рассчитываем, что прибыль сектора по итогам текущего года установит новый рекорд, превысив отметку 3 трлн руб.

5. Динамика финпоказателей банковского сектора КНР в 2023 году пока не впечатляет из-за более медленного, чем ожидалось, восстановления экономики страны после снятия ковидных ограничений. В то же время мы ждем расширения мер стимулирования экономики со стороны властей и ожидаем, что темпы роста ВВП КНР этом году превзойдут целевые 5%, а в последующие годы будут продолжать уверенно превышать среднемировые. Это поддержит финпоказатели банков. Риски для сектора остаются значительными, но компенсируются низкими мультипликаторами и высокой дивдоходностью акций банков.

6. Индия в последние годы показывает самые быстрые темпы роста среди ведущих экономик, и такая ситуация, как ожидается, будет сохраняться в обозримом будущем. На этом фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране в предстоящие годы, поэтому мы рассчитываем, что операционная среда для индийских банков будет оставаться благоприятной.

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции по-прежнему не в фаворе у инвесторов

2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Давление на бумаги финкомпаний в последние месяцы оказывали банковский кризис в США, а также опасения по поводу глобальной рецессии на фоне более медленного, чем ожидалось, восстановления китайской экономики, высокой инфляции в мире, жесткой монетарной политики ведущих центробанков, значительных геополитических рисков. Главными аутсайдерами стали бумаги американских банков, которые после весенних потрясений в секторе ушли глубоко в отрицательную зону, где и остаются сегодня. В то же время безусловными лидерами оказались бумаги российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: неплохие результаты американских банков пока не могут оказать поддержку сектору

Банковский сектор США в этом году в целом весьма уверенно чувствует себя в финансовом плане, несмотря на весенний кризис в секторе, сложную ситуацию в экономике, повышенные геополитические и другие риски. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial — на них приходится около 60% всей прибыли и порядка 70% всех активов банковского сектора Штатов) в III квартале 2023 года увеличилась на 12,7% (г/г) до $40,9 млрд, хотя средняя рентабельность капитала и опустилась на 0,4 п.п. до 11,4%. Отметим, что позитивная динамика прибыли была зафиксирована по итогам уже третьего квартала подряд после существенного снижения в 2022 году.

Динамика квартальной прибыли топ-10 американских банков

Выручка указанных банков в отчетном периоде повысилась на 7,9% (г/г) до $159,3 млрд, причем драйвером роста оставались неплохие результаты традиционного процентного бизнеса банков, который продолжал выигрывать от увеличения объемов кредитования и процентных ставок. В частности, показатель чистой процентной маржи по рассматриваемым банкам поднялся в среднем на 11 б.п. до 2,69%. Кредиторы отмечали по-прежнему достаточно высокую потребительскую активность американцев, благодаря чему продолжился рост доходов банков в сегментах потребительского кредитования и кредитных карт. Сдерживающим фактором при этом оставалась слабая динамика ипотечного кредитования, поскольку высокие ипотечные ставки продолжали ограничивать спрос на жилье в Штатах.

Суммарный чистый процентный доход топ-10 банков США в июле-сентябре поднялся на 9,8% (г/г) до $86,4 млрд. Кроме того, на фоне роста волатильности на финансовых рынках неплохо показали себя трейдинговые подразделения банков. Слабым звеном между тем оставался инвестбанковский бизнес, хотя некоторые кредиторы заявили, что ожидают улучшения результатов в данном сегменте благодаря постепенной активизации размещений акций и облигаций, а также увеличению числа сделок M&A в мире.

Ограничивающим фактором для роста прибыли стало заметное увеличение расходов на кредитный риск (на 20,7% (г/г) до $9,2 млрд), поскольку из-за ослабления экономических прогнозов банки продолжили наращивать резервы на возможные потери по кредитам. В то же время надо отметить, что банкам удалось продемонстрировать неплохой контроль над операционными расходами, несмотря на повышенную инфляцию в Штатах и мире. Средний показатель Cost/Income по топ-10 банков улучшился на 1,5 п.п. (г/г) и составил 62,4%.

Из негативных моментов можно отметить продолжившееся снижение объема депозитов, которые с начала года по рассматриваемым банкам сократились на 1,5% до $9,3 трлн. В то же время капитальная позиция банков остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) в этом году увеличилось на 0,8 п.п. до 12,3%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Отметим также, что в середине года ведущие американские кредиторы успешно прошли стресс-тесты ФРС, показавшие, что они имеют хорошие возможности для того, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий. На этом фоне банки продолжили реализацию программ выкупа акций, а некоторые из них повысили дивиденды. Причем дивидендная доходность акций крупнейших банков Штатов составляет в среднем 4% и значительно превышает показатель для индекса S&P 500 (около 1,5%).

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих американских банков. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году, а прогнозы наступления рецессии так и не реализовались. Рост ВВП Штатов, согласно официальной предварительной оценке, в III квартале 2023 года ускорился до максимальных почти за два года 4,9% (кв/кв) в пересчете на годовые темпы с 2,1% (кв/кв) во II квартале. Этому поспособствовали в том числе увеличение потребительских расходов домохозяйств на фоне сильного рынка труда, а также заметный рост госрасходов и инвестиций компаний в товарные запасы. По оценке МВФ, совпадающей с текущим прогнозом ФРС, по итогам всего 2023 года экономика Штатов вырастет на 2,1%, хотя в следующем году и ожидается некоторое замедление роста — до 1,5%. На таком фоне ожидания по банковскому сектору США остаются весьма позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в IV квартале вырастет на 4,2% (г/г) при увеличении выручки на 7,1% (г/г), а в 2024 году подъем данных показателей, как ожидается, продолжится и составит 6,3% и 6,6% соответственно.

Среди основных рисков для сектора можно выделить большой объем накопленных «бумажных» убытков по ценным бумагам на балансах кредиторов ($630 млрд на конец сентября, по оценке Moody’s), вызванный быстрым ростом процентных ставок вслед за ключевой ставкой в Штатах. Вероятность реализации данных убытков, на наш взгляд, мала, но сама потенциальная возможность такого сценария развития событий может отрицательно сказываться на желании инвесторов покупать акции банков. Кроме того, опережающий рост депозитных ставок для предотвращения оттока средств клиентов или привлечения новых денег будет оказывать давление на чистую процентную маржу банков, определенные опасения также связаны со сложной обстановкой в сфере коммерческой недвижимости США, на которую приходится заметная часть кредитных портфелей. Однако мы считаем, что к указанным рискам наиболее уязвимы прежде всего некрупные региональные банки. Ведущие же игроки выглядят более устойчивыми благодаря высокой диверсификации, большим масштабам бизнеса и прочным капитальным позициям.

Между тем выходившие в последние недели статданные из США указывают на продолжающееся постепенное ослабление инфляционного давления в стране. На этом фоне рынки уже практически на 100% уверены в том, что текущий цикл ужесточения монетарной политики ФРС завершен. Более того, трейдеры рынка деривативов видят значительную вероятность того, что ключевая ставка в Штатах, которая сейчас находится в диапазоне 5,25-5,5% годовых, опустится на 1 п.п. к концу 2024 года. Причем первое снижение ожидается уже в мае. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям, которые в этом году сильно отстали от широкого рынка.

Тем не менее еще одним фактором неопределенности остается предстоящее ужесточение регулирования сектора, что должно выразиться в значительном увеличении требований к капиталу крупных банков. Предполагается, что нововведения сделают банки более устойчивыми к возможным будущим финансовым кризисам, но они также могут значительно подорвать возможности банков по кредитованию экономики. В связи с этим некоторые видные представители финансовых властей США, в том числе глава ФРС Джером Пауэлл, ранее уже призывали взвешенно и осторожно отнестись к данному вопросу. Обсуждение нового банковского регулирования, как ожидается, продлится до середины января 2024 года, после чего проект решения будет представлен общественности.

В банковском секторе США мы в данный момент отдаем предпочтение акциям Bank of America, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за III квартал 2023 года оказались неплохими. Чистая прибыль подскочила на 10% (г/г) до $7,8 млрд, или $0,90 на акцию, при увеличении выручки на 3% до $25,2 млрд, причем оба показателя превзошли ожидания. Банк нарастил чистый процентный доход на фоне роста объемов кредитования и увеличения показателя чистой процентной маржи, а также, в отличие от многих других крупных банков США, продолжил демонстрировать позитивную динамику инвестбанковских доходов. Прогнозы на IV квартал также в целом выглядят неплохо. В III квартале Bank of America вернул акционерам $2,9 млрд за счет дивидендов и байбэка. Ранее в этом году банк успешно прошел стресс-тесты ФРС, и его руководство сообщило о повышении квартального дивиденда до 24 центов на акцию. Дивдоходность акций банка составляет значительные 3,2% NTM. Отметим также, что акции Bank of America торгуются с дисконтом 25% по отношению к собственному историческому мультипликатору P/E NTM (медиана за 5 лет), и мы рассчитываем, что он будет постепенно сокращаться. Наша целевая цена для акций Bank of America составляет $34,9, что предполагает апсайд 17,8% и рейтинг «Покупать».

Кроме того, среди американских финкомпаний нам по-прежнему нравятся акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за IV квартал 2023 финансового года с окончанием 30 сентября была достаточно сильной. Выручка повысилась на 10,6% (г/г) до $8,6 млрд, а скорректированная прибыль на акцию подскочила на 20,7% до $2,33, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет менее 0,1х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $275,3, что предполагает потенциал роста на уровне 9,4%.

РФ: банковский сектор готовится завершить год с рекордной прибылью

На фоне восстановления экономики РФ после кризисного 2022 года российский банковский сектор в этом году демонстрирует уверенный рост финансовых показателей. Так, за январь-октябрь суммарная чистая прибыль отечественных кредиторов, по данным ЦБ РФ, составила 2,9 трлн руб., заметно превзойдя результат всего очень успешного для сектора 2021 года (2,4 трлн руб.). Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы. В частности, доходы от положительной валютной переоценки составили за 10 месяцев более 0,5 трлн руб.

Активы российского банковского сектора с начала года выросли на 15,1% до 162,1 трлн руб., что было в значительной степени обусловлено хорошей динамикой кредитования в условиях стабилизации экономической обстановки в стране. Согласно данным ЦБ, корпоративный кредитный портфель российских банков за 10 месяцев 2023 года увеличился на 15,6% с исключением влияния валютной переоценки, отражая продолжающееся восстановление деловой активности. Причем в октябре помесячные темпы роста кредитования юрлиц ускорились до самых высоких в этом году 2,3%, поскольку компании, по-видимому, стремились по максимуму выбрать уже имеющиеся кредитные линии на фоне быстрого роста процентных ставок.

Динамика кредитования в РФ, корпоративный портфель

Портфель кредитов физлицам российских банков за 10 месяцев вырос на 20,8%, хотя в октябре помесячные темпы прироста ощутимо замедлились по сравнению с предыдущими месяцами на фоне роста кредитных ставок и ужесточения макропруденциального регулирования: с одной стороны, снизился спрос на кредиты, а с другой — банки повысили требования к кредитоспособности заемщиков, сократив при этом объемы выдач. Драйвером роста в розничном сегменте остается ипотека, портфель которой с начала года подскочил на 25%. Большую роль здесь продолжают играть программы с господдержкой, на которые в последние месяцы приходится более 60% всех ипотечных выдач. Необеспеченное же потребительское кредитование показало прирост на 14,7% с начала года, причем в октябре темпы роста упали до 1,1% (м/м) и стали самыми слабыми с февраля.

Динамика кредитования в РФ, розничный портфель

Кредитное качество пока остается стабильным. Доля проблемных кредитов в корпоративном портфеле на конец сентября составила 5,6% против 6,5% в январе, в розничном — 4,5% против 5,2%. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась на 0,8 п.п. с начала года до 8,1%. В ЦБ отметили сохраняющееся низкое качество новых выдач в розничном сегменте, поскольку значительная доля кредитов продолжает выдаваться гражданам с уже высокой долговой нагрузкой. Однако показатели постепенно улучшаются на фоне макропруденциальных мер регулятора.

Что касается фондирования, средства юридических лиц в российских банках за январь-октябрь увеличились на 6,3% до 49,9 трлн руб. Средства населения (без учета счетов эскроу) с начала года выросли на 9,6% до 41,3 трлн руб., в том числе в октябре приток ускорился до максимальных с июня 1,4% (м/м) благодаря заметному повышению депозитных ставок.

Ожидания

Резкий рост процентных ставок и ужесточение макропруденциального регулирования розничного сегмента продолжат оказывать сдерживающее влияние на кредитование населения и бизнеса в предстоящие месяцы. Кроме того, на фоне опережающего роста стоимости фондирования можно ожидать определенного давления на чистые процентные доходы банков. Помимо этого, в конце текущего года банкам, вероятно, придется досоздавать резервы в связи с отменой в начале 2024 года ряда регуляторных послаблений. На таком фоне мы ждем определенного ухудшения финансового результата российских банков в ноябре-декабре. Тем не менее по итогам всего 2023 года чистая прибыль сектора, скорее всего, установит новый рекорд, составив 3,2-3,3 трлн руб. при ROE в районе 23-24%.

Делать прогнозы на 2024 год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, судьба госпрограммы льготной ипотеки после ее завершения в середине следующего года, санкции, геополитика и так далее.

По прогнозу Минэкономразвития, российская экономика в 2024 году продолжит расти, хотя темпы подъема в базовом сценарии и замедлятся до 2,3% с ожидаемых 2,8% по итогам текущего года. Это продолжит оказывать поддержку банковскому бизнесу. В то же время жесткая монетарная политика Банка России (ключевая ставки ЦБ, как ожидается, будет оставаться двухзначной на протяжении всего 2024 года) приведет к существенному замедлению кредитования. Так, по последней оценке Центробанка, темпы роста корпоративного кредитования снизятся до 5-10% с ожидаемых 16-19% в 2023 году, розничного — до тех же 5-10% с 20-23%. В том числе в ипотечном сегменте — до 7-12% с 24-27%. Это приведет к ослаблению динамики доходов банков по основным направлениям деятельности. Кроме того, в следующем году мы, вероятно, уже не увидим таких больших доходов от валютной переоценки, которые заметно улучшили результат сектора в нынешнем году. В связи с этим банковская прибыль, по нашим предварительным оценкам, заметно снизится в 2024 году, хотя и составит весьма значительные 2-2,2 трлн руб.

Что же касается прочих рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

В банковском секторе РФ мы по-прежнему советуем делать ставку на акции «Сбера», ведущего кредитора страны. Несмотря на попадание под жесткие западные санкции, «Сбер» уверенно прошел через кризисный 2022 год, а в этом году демонстрирует быстрое восстановление финпоказателей. За первые 9 месяцев этого года банк заработал 1,15 трлн руб. чистой прибыли при рентабельности капитала на высоком уровне 26,8%, при этом улучшение руководством прогнозов по ряду финансовых метрик на весь 2023 год говорит о том, что банк благодаря своему лидирующему положению в секторе чувствует себя уверенно на фоне текущего ухудшения операционной среды, связанного с существенным ростом процентных ставок и ужесточением регулирования розничного кредитования. По нашим оценкам, годовая прибыль банка достигнет 1,4-1,5 трлн руб., при этом благодаря сильной капитальной позиции он продолжит платить щедрые дивиденды, которые по итогам 2023 года могут составить 31-33 руб. на акцию (доходность более 11%). Дополнительный импульс акциям «Сбера» может придать запланированная на 6 декабря презентация новой трехлетней стратегии банка. Наш рейтинг по акциям «Сбера» — «Покупать» с целевыми ценами 311,5 руб. для ао и 305,3 руб. для ап, апсайд с учетом ожидаемых дивидендов составляет 19,5% и 18% соответственно.

Мы также продолжаем с оптимизмом смотреть на акции ВТБ. Из-за попадания под жесткие западные санкции банк завершил прошлый год с большим убытком. Между тем худшее для него осталось позади, и в этом году ВТБ быстро восстанавливает прибыльность. Так, в январе-сентябре чистая прибыль ВТБ составила рекордные 376 млрд руб., превысив уровень всего очень успешного для банка 2021 года. ВТБ продемонстрировал высокие доходы по основным направлениям деятельности, при этом отчисления в резервы в значительной степени нормализовались. Кроме того, заметный вклад внесло присоединение банка «Открытие» в конце прошлого года. Руководство ВТБ прогнозирует, что по итогам всего текущего года прибыль превысит 420 млрд руб., обновив исторический максимум. Проблемой ВТБ остается по-прежнему уязвимая капитальная позиция, которая, скорее всего, не позволит ему возобновить дивидендные выплаты в ближайшие годы. Однако это, на наш взгляд, компенсируется невысокими оценочными коэффициентами бумаг банка. Наш рейтинг по акциям ВТБ — «Покупать» с целевой ценой 0,029 руб., что предполагает апсайд в размере 16,3%.

Китай: банковский сектор неплохо переживает текущие экономические сложности страны

На фоне непростой экономической ситуации в мире, сохраняющихся значительных проблем в секторе недвижимости КНР и геополитических рисков китайская экономика в этом году восстанавливается не так быстро, как предполагалось, поэтому динамика основных финпоказателей банковского сектора страны не впечатляет. Так, суммарная выручка шести ведущих госбанков Поднебесной (ICBC, Agricultural Bank of China, China Construction Bank, Bank of China, Bank of Communications и Postal Savings Bank of China) в январе-сентябре составила 2,66 трлн юаней, практически не изменившись по сравнению с тем же периодом прошлого года. При этом чистый процентный доход уменьшился на 1,9% (г/г) до 2,09 трлн юаней, поскольку рост кредитования был нивелирован снижением показателя чистой процентной маржи (в среднем по рассматриваемым банкам на 24 б.п. до 1,67%) из-за смягчения монетарной политики китайского ЦБ. В то же время благодаря заметному сокращению расходов на резервирование банкам удалось показать положительную динамику чистой прибыли, которая увеличилась на 2,5% (г/г) до 1,05 трлн юаней.

Общий объем активов указанных банков за 9 месяцев повысился на 10,9% до 182 трлн юаней. Качество активов между тем остается стабильным: доля «безнадежных» займов в суммарном кредитном портфеле на конец сентября составила 1,30%, уменьшившись с начала года на 2 б.п. Капитальная позиция банков остается прочной и не вызывает опасений.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора Поднебесной. Власти страны за последние месяцы объявили значительное количество мер поддержки населения, бизнеса и финансовой сферы, что уже начинает находить отражение в макроданных. Так, в III квартале китайская экономика выросла на 4,9% (г/г). И хотя темпы роста ВВП замедлились с 6,3% (г/г) в предыдущем квартале, они уверенно превзошли средний прогноз аналитиков на уровне 4,3% (г/г). В августе прибыль крупных промпредприятий страны впервые с середины 2022 года показала рост в годовом выражении, а в сентябре данная тенденция продолжилась. В октябре между тем наблюдалось ускорение темпов роста промпроизводства и розничных продаж. Официальный производственный PMI КНР в прошлом месяце вновь ушел в зону спада, составив 49,5 пункта, тем не менее подындекс, оценивающий оптимизм в промышленности на ближайшее будущее, повысился до 55,6 пункта и остается вблизи максимумов с начала года.

При этом благодаря устойчиво низкой инфляции китайские власти, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. Как результат, мы ожидаем, что темпы роста ВВП КНР в нынешнем году превзойдут целевые 5%, ускорившись с 3% по итогам 2022 года, а в последующие годы будут продолжать уверенно превышать среднемировые. На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, и мы рассчитываем, что это продолжит поддерживать финпоказатели китайских кредиторов. В частности, по итогам всего текущего года чистая прибыль указанных выше шести ведущих госбанков КНР, как ожидается, увеличится на 0,9% при росте выручки на 1,4%, а в 2024 году темпы роста финпоказателей ускорятся до 3,3% и 4,5% соответственно.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Кроме того, в соответствии с указаниями китайского правительства госбанки, вероятно, продолжат поддерживать экономику, занижая ставки по займам и тарифы на финансовые услуги для компаний реального сектора и населения. Это будет и далее оказывать сдерживающее влияние на рост их процентных и комиссионных доходов. Однако надо отметить, что данные риски в значительной степени компенсируются низкими оценочными коэффициентами акций китайских банков (в среднем менее 3,5 годовых прибылей по топ-6) и их высокой дивидендной доходностью (в среднем порядка 8,5% по топ-6).

В банковском секторе КНР мы по-прежнему отдаем предпочтение акциям China Construction Bank (CCB), одного из крупнейших банков мира и Китая по величине активов, входящего в «Большую четверку» ведущих госбанков страны. На CCB приходится около 9% активов банковского сектора КНР, его клиентами являются почти 750 млн физических лиц, то есть примерно половина китайского населения, и более 10 млн юридических лиц. Выручка банка в январе-сентябре 2023 года уменьшилась на 1% (г/г) до 570,6 млрд юаней, однако чистая прибыль повысилась на 3,1% до 255,5 млрд юаней. Рентабельность капитала (ROE) на уровне 12,1% немного превышает среднее значение по сектору. Качество активов CCB остается стабильным, с долей NPLs в кредитном портфеле на уровне 1,37%, норматив достаточности капитала CET1 равен 12,9% и находится на вполне комфортном уровне. Акции CCB выглядят недорогими по мультипликаторам, а также обладают высокой дивидендной доходностью (порядка 9% NTM). Наш рейтинг по акциям CCB класса H — «Покупать» с целевой ценой 6,01 HKD, что предполагает апсайд 31,8%.

Индия: условия для банков остаются благоприятными благодаря быстрому росту экономики

Индия в последние годы показывает очень высокие темпы экономического развития, благодаря чему банковский сектор страны чувствует себя весьма уверенно. Согласно данным Национального статистического управления Индии, в 2022/23 финансовом году с окончанием в марте ВВП страны вырос на 7,2%, причем подъем оставался самым высоким среди ведущих мировых экономик.

В нынешнем году быстрые темпы роста сохранились. В I квартале 2023/24 финансового года (апрель-июнь) индийская экономика увеличилась на 7,8% (г/г), рекордными темпами более чем за год, причем позитивная динамика наблюдалась во всех основных сферах экономики. А во II финквартале с окончанием в сентябре, по предварительной оценке Резервного банка Индии, экономически подъем составил 6,5%. На уровне 6,5% индийский ЦБ прогнозирует рост ВВП страны и по итогам всего 2023/24 фингода.

Хотя в предстоящие годы темпы экономического роста в стране, как ожидается, несколько ослабнут и будут находиться в диапазоне 6-6,5%, они по-прежнему будут существенно превышать среднемировые. Этому будут способствовать быстрорастущее и относительно молодое население Индии, меры правительства, направленные на дальнейшую либерализацию экономики и финансовых рынков, масштабные государственные инвестиции в инфраструктуру и развитие человеческого капитала, ускорение процессов урбанизации, продолжающийся перевод в страну производственных мощностей крупными глобальными корпорациями. По оценке некоторых экспертов, в том числе S&P Global, Индия, которая сейчас находится на пятом месте в мире по объему номинального ВВП, к концу текущего десятилетия поднимется на третью строчку в списке крупнейших экономик, потеснив Германию и Японию. На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране в предстоящие годы, и мы рассчитываем, что операционная среда для банков будет оставаться весьма благоприятной.

В банковском секторе Индии нашими фаворитами остаются акции State Bank of India (SBI), крупнейшего кредитора страны по величине активов. Финансовые результаты SBI в I полугодии 2023/24 фингода с окончанием в сентябре были сильными. Выручка подскочила на 27,9% (г/г) до 1,56 трлн рупий за счет существенного роста процентных и комиссионных доходов, чистая прибыль — на 56,9% до 346,4 млрд рупий при показателе ROE на высоком уровне 22,7%. Кредитный портфель банка за год увеличился на 13,4% до 34,2 трлн рупий, причем доля просрочки в нем упала на 95 б.п. до 2,53%. Коэффициент достаточности базового капитала CET1 повысился на 41 б.п. до 9,94% и заметно превышает минимальные регуляторные требования. Мы ожидаем, что SBI благодаря своей лидирующей позиции в секторе продолжит оставаться главным бенефициаром ожидаемого дальнейшего быстрого расширения экономики Индии. Целевая цена акций банка составляет 664,5 рупии, что предполагает апсайд 18% и рейтинг «Покупать».

Глобальные тенденции банковского сектора

1. 2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Главными аутсайдерами стали бумаги американских банков, которые из-за весенних потрясений в секторе ушли глубоко в отрицательную зону, где и остаются сегодня. В то же время безусловными лидерами оказались акции российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

2. Ведущие банки США в этом году в целом уверенно чувствуют себя в финансовом плане, несмотря на весенний банковский кризис в стране, сложную ситуацию в экономике, повышенные геополитические и другие риски. А стресс-тесты ФРС показали, что они сохранят устойчивость и смогут продолжить кредитование домохозяйств и компаний даже в случае жесткой рецессии.

3. Экономика США демонстрирует неплохую устойчивость в 2023 году, а прогнозы наступления рецессии так и не реализовались. На таком фоне ожидания по банковскому сектору Штатов остаются весьма позитивными и предполагают продолжение роста выручки и прибыли. Мы также рассчитываем, что текущий цикл ужесточения монетарной политики в Штатах уже окончен или очень близок к завершению, и уже в следующем году ФРС сможет приступить к смягчению ДКП. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям.

4. Банковский сектор РФ в этом году демонстрирует быстрое восстановление прибыльности после кризисного 2022 года. Суммарная чистая прибыль российских банков в январе-октябре составила 2,9 трлн руб., заметно превысив результат всего очень успешного для сектора 2021 года, что было обусловлено органическим ростом бизнеса банков на фоне восстановления российской экономики при нормализации стоимости риска. Резкое повышение ключевой ставки в стране и меры ЦБ по охлаждению розничного кредитования замедлят рост финпоказателей банков в предстоящие месяцы. Тем не менее мы рассчитываем, что прибыль сектора по итогам текущего года установит новый рекорд, превысив отметку 3 трлн руб.

5. Динамика финпоказателей банковского сектора КНР в 2023 году пока не впечатляет из-за более медленного, чем ожидалось, восстановления экономики страны после снятия ковидных ограничений. В то же время мы ждем расширения мер стимулирования экономики со стороны властей и ожидаем, что темпы роста ВВП КНР этом году превзойдут целевые 5%, а в последующие годы будут продолжать уверенно превышать среднемировые. Это поддержит финпоказатели банков. Риски для сектора остаются значительными, но компенсируются низкими мультипликаторами и высокой дивдоходностью акций банков.

6. Индия в последние годы показывает самые быстрые темпы роста среди ведущих экономик, и такая ситуация, как ожидается, будет сохраняться в обозримом будущем. На этом фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране в предстоящие годы, поэтому мы рассчитываем, что операционная среда для индийских банков будет оставаться благоприятной.

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции по-прежнему не в фаворе у инвесторов

2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Давление на бумаги финкомпаний в последние месяцы оказывали банковский кризис в США, а также опасения по поводу глобальной рецессии на фоне более медленного, чем ожидалось, восстановления китайской экономики, высокой инфляции в мире, жесткой монетарной политики ведущих центробанков, значительных геополитических рисков. Главными аутсайдерами стали бумаги американских банков, которые после весенних потрясений в секторе ушли глубоко в отрицательную зону, где и остаются сегодня. В то же время безусловными лидерами оказались бумаги российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

Сравнение динамики банковского сектора ведущих стран с широким рынком

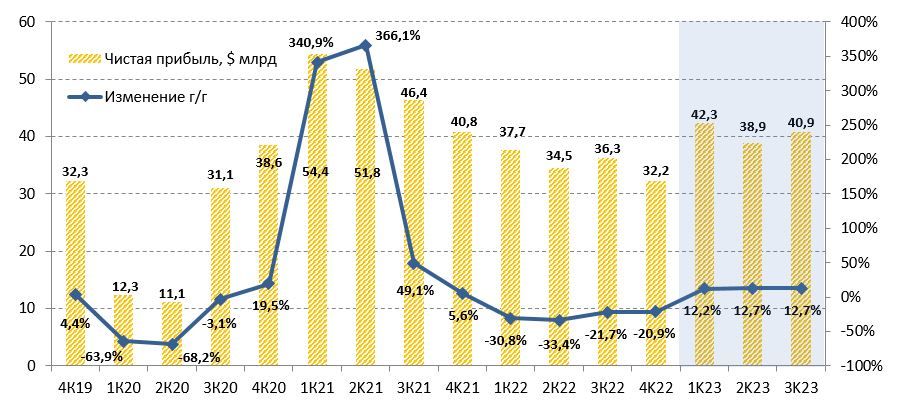

США: неплохие результаты американских банков пока не могут оказать поддержку сектору

Банковский сектор США в этом году в целом весьма уверенно чувствует себя в финансовом плане, несмотря на весенний кризис в секторе, сложную ситуацию в экономике, повышенные геополитические и другие риски. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial — на них приходится около 60% всей прибыли и порядка 70% всех активов банковского сектора Штатов) в III квартале 2023 года увеличилась на 12,7% (г/г) до $40,9 млрд, хотя средняя рентабельность капитала и опустилась на 0,4 п.п. до 11,4%. Отметим, что позитивная динамика прибыли была зафиксирована по итогам уже третьего квартала подряд после существенного снижения в 2022 году.

Динамика квартальной прибыли топ-10 американских банков

Выручка указанных банков в отчетном периоде повысилась на 7,9% (г/г) до $159,3 млрд, причем драйвером роста оставались неплохие результаты традиционного процентного бизнеса банков, который продолжал выигрывать от увеличения объемов кредитования и процентных ставок. В частности, показатель чистой процентной маржи по рассматриваемым банкам поднялся в среднем на 11 б.п. до 2,69%. Кредиторы отмечали по-прежнему достаточно высокую потребительскую активность американцев, благодаря чему продолжился рост доходов банков в сегментах потребительского кредитования и кредитных карт. Сдерживающим фактором при этом оставалась слабая динамика ипотечного кредитования, поскольку высокие ипотечные ставки продолжали ограничивать спрос на жилье в Штатах.

Суммарный чистый процентный доход топ-10 банков США в июле-сентябре поднялся на 9,8% (г/г) до $86,4 млрд. Кроме того, на фоне роста волатильности на финансовых рынках неплохо показали себя трейдинговые подразделения банков. Слабым звеном между тем оставался инвестбанковский бизнес, хотя некоторые кредиторы заявили, что ожидают улучшения результатов в данном сегменте благодаря постепенной активизации размещений акций и облигаций, а также увеличению числа сделок M&A в мире.

Ограничивающим фактором для роста прибыли стало заметное увеличение расходов на кредитный риск (на 20,7% (г/г) до $9,2 млрд), поскольку из-за ослабления экономических прогнозов банки продолжили наращивать резервы на возможные потери по кредитам. В то же время надо отметить, что банкам удалось продемонстрировать неплохой контроль над операционными расходами, несмотря на повышенную инфляцию в Штатах и мире. Средний показатель Cost/Income по топ-10 банков улучшился на 1,5 п.п. (г/г) и составил 62,4%.

Из негативных моментов можно отметить продолжившееся снижение объема депозитов, которые с начала года по рассматриваемым банкам сократились на 1,5% до $9,3 трлн. В то же время капитальная позиция банков остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) в этом году увеличилось на 0,8 п.п. до 12,3%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Отметим также, что в середине года ведущие американские кредиторы успешно прошли стресс-тесты ФРС, показавшие, что они имеют хорошие возможности для того, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий. На этом фоне банки продолжили реализацию программ выкупа акций, а некоторые из них повысили дивиденды. Причем дивидендная доходность акций крупнейших банков Штатов составляет в среднем 4% и значительно превышает показатель для индекса S&P 500 (около 1,5%).

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих американских банков. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году, а прогнозы наступления рецессии так и не реализовались. Рост ВВП Штатов, согласно официальной предварительной оценке, в III квартале 2023 года ускорился до максимальных почти за два года 4,9% (кв/кв) в пересчете на годовые темпы с 2,1% (кв/кв) во II квартале. Этому поспособствовали в том числе увеличение потребительских расходов домохозяйств на фоне сильного рынка труда, а также заметный рост госрасходов и инвестиций компаний в товарные запасы. По оценке МВФ, совпадающей с текущим прогнозом ФРС, по итогам всего 2023 года экономика Штатов вырастет на 2,1%, хотя в следующем году и ожидается некоторое замедление роста — до 1,5%. На таком фоне ожидания по банковскому сектору США остаются весьма позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в IV квартале вырастет на 4,2% (г/г) при увеличении выручки на 7,1% (г/г), а в 2024 году подъем данных показателей, как ожидается, продолжится и составит 6,3% и 6,6% соответственно.

Среди основных рисков для сектора можно выделить большой объем накопленных «бумажных» убытков по ценным бумагам на балансах кредиторов ($630 млрд на конец сентября, по оценке Moody’s), вызванный быстрым ростом процентных ставок вслед за ключевой ставкой в Штатах. Вероятность реализации данных убытков, на наш взгляд, мала, но сама потенциальная возможность такого сценария развития событий может отрицательно сказываться на желании инвесторов покупать акции банков. Кроме того, опережающий рост депозитных ставок для предотвращения оттока средств клиентов или привлечения новых денег будет оказывать давление на чистую процентную маржу банков, определенные опасения также связаны со сложной обстановкой в сфере коммерческой недвижимости США, на которую приходится заметная часть кредитных портфелей. Однако мы считаем, что к указанным рискам наиболее уязвимы прежде всего некрупные региональные банки. Ведущие же игроки выглядят более устойчивыми благодаря высокой диверсификации, большим масштабам бизнеса и прочным капитальным позициям.

Между тем выходившие в последние недели статданные из США указывают на продолжающееся постепенное ослабление инфляционного давления в стране. На этом фоне рынки уже практически на 100% уверены в том, что текущий цикл ужесточения монетарной политики ФРС завершен. Более того, трейдеры рынка деривативов видят значительную вероятность того, что ключевая ставка в Штатах, которая сейчас находится в диапазоне 5,25-5,5% годовых, опустится на 1 п.п. к концу 2024 года. Причем первое снижение ожидается уже в мае. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям, которые в этом году сильно отстали от широкого рынка.

Тем не менее еще одним фактором неопределенности остается предстоящее ужесточение регулирования сектора, что должно выразиться в значительном увеличении требований к капиталу крупных банков. Предполагается, что нововведения сделают банки более устойчивыми к возможным будущим финансовым кризисам, но они также могут значительно подорвать возможности банков по кредитованию экономики. В связи с этим некоторые видные представители финансовых властей США, в том числе глава ФРС Джером Пауэлл, ранее уже призывали взвешенно и осторожно отнестись к данному вопросу. Обсуждение нового банковского регулирования, как ожидается, продлится до середины января 2024 года, после чего проект решения будет представлен общественности.

В банковском секторе США мы в данный момент отдаем предпочтение акциям Bank of America, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за III квартал 2023 года оказались неплохими. Чистая прибыль подскочила на 10% (г/г) до $7,8 млрд, или $0,90 на акцию, при увеличении выручки на 3% до $25,2 млрд, причем оба показателя превзошли ожидания. Банк нарастил чистый процентный доход на фоне роста объемов кредитования и увеличения показателя чистой процентной маржи, а также, в отличие от многих других крупных банков США, продолжил демонстрировать позитивную динамику инвестбанковских доходов. Прогнозы на IV квартал также в целом выглядят неплохо. В III квартале Bank of America вернул акционерам $2,9 млрд за счет дивидендов и байбэка. Ранее в этом году банк успешно прошел стресс-тесты ФРС, и его руководство сообщило о повышении квартального дивиденда до 24 центов на акцию. Дивдоходность акций банка составляет значительные 3,2% NTM. Отметим также, что акции Bank of America торгуются с дисконтом 25% по отношению к собственному историческому мультипликатору P/E NTM (медиана за 5 лет), и мы рассчитываем, что он будет постепенно сокращаться. Наша целевая цена для акций Bank of America составляет $34,9, что предполагает апсайд 17,8% и рейтинг «Покупать».

Кроме того, среди американских финкомпаний нам по-прежнему нравятся акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за IV квартал 2023 финансового года с окончанием 30 сентября была достаточно сильной. Выручка повысилась на 10,6% (г/г) до $8,6 млрд, а скорректированная прибыль на акцию подскочила на 20,7% до $2,33, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет менее 0,1х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $275,3, что предполагает потенциал роста на уровне 9,4%.

РФ: банковский сектор готовится завершить год с рекордной прибылью

На фоне восстановления экономики РФ после кризисного 2022 года российский банковский сектор в этом году демонстрирует уверенный рост финансовых показателей. Так, за январь-октябрь суммарная чистая прибыль отечественных кредиторов, по данным ЦБ РФ, составила 2,9 трлн руб., заметно превзойдя результат всего очень успешного для сектора 2021 года (2,4 трлн руб.). Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы. В частности, доходы от положительной валютной переоценки составили за 10 месяцев более 0,5 трлн руб.

Активы российского банковского сектора с начала года выросли на 15,1% до 162,1 трлн руб., что было в значительной степени обусловлено хорошей динамикой кредитования в условиях стабилизации экономической обстановки в стране. Согласно данным ЦБ, корпоративный кредитный портфель российских банков за 10 месяцев 2023 года увеличился на 15,6% с исключением влияния валютной переоценки, отражая продолжающееся восстановление деловой активности. Причем в октябре помесячные темпы роста кредитования юрлиц ускорились до самых высоких в этом году 2,3%, поскольку компании, по-видимому, стремились по максимуму выбрать уже имеющиеся кредитные линии на фоне быстрого роста процентных ставок.

Динамика кредитования в РФ, корпоративный портфель

Портфель кредитов физлицам российских банков за 10 месяцев вырос на 20,8%, хотя в октябре помесячные темпы прироста ощутимо замедлились по сравнению с предыдущими месяцами на фоне роста кредитных ставок и ужесточения макропруденциального регулирования: с одной стороны, снизился спрос на кредиты, а с другой — банки повысили требования к кредитоспособности заемщиков, сократив при этом объемы выдач. Драйвером роста в розничном сегменте остается ипотека, портфель которой с начала года подскочил на 25%. Большую роль здесь продолжают играть программы с господдержкой, на которые в последние месяцы приходится более 60% всех ипотечных выдач. Необеспеченное же потребительское кредитование показало прирост на 14,7% с начала года, причем в октябре темпы роста упали до 1,1% (м/м) и стали самыми слабыми с февраля.

Динамика кредитования в РФ, розничный портфель

Кредитное качество пока остается стабильным. Доля проблемных кредитов в корпоративном портфеле на конец сентября составила 5,6% против 6,5% в январе, в розничном — 4,5% против 5,2%. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась на 0,8 п.п. с начала года до 8,1%. В ЦБ отметили сохраняющееся низкое качество новых выдач в розничном сегменте, поскольку значительная доля кредитов продолжает выдаваться гражданам с уже высокой долговой нагрузкой. Однако показатели постепенно улучшаются на фоне макропруденциальных мер регулятора.

Что касается фондирования, средства юридических лиц в российских банках за январь-октябрь увеличились на 6,3% до 49,9 трлн руб. Средства населения (без учета счетов эскроу) с начала года выросли на 9,6% до 41,3 трлн руб., в том числе в октябре приток ускорился до максимальных с июня 1,4% (м/м) благодаря заметному повышению депозитных ставок.

Ожидания

Резкий рост процентных ставок и ужесточение макропруденциального регулирования розничного сегмента продолжат оказывать сдерживающее влияние на кредитование населения и бизнеса в предстоящие месяцы. Кроме того, на фоне опережающего роста стоимости фондирования можно ожидать определенного давления на чистые процентные доходы банков. Помимо этого, в конце текущего года банкам, вероятно, придется досоздавать резервы в связи с отменой в начале 2024 года ряда регуляторных послаблений. На таком фоне мы ждем определенного ухудшения финансового результата российских банков в ноябре-декабре. Тем не менее по итогам всего 2023 года чистая прибыль сектора, скорее всего, установит новый рекорд, составив 3,2-3,3 трлн руб. при ROE в районе 23-24%.

Делать прогнозы на 2024 год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, судьба госпрограммы льготной ипотеки после ее завершения в середине следующего года, санкции, геополитика и так далее.

По прогнозу Минэкономразвития, российская экономика в 2024 году продолжит расти, хотя темпы подъема в базовом сценарии и замедлятся до 2,3% с ожидаемых 2,8% по итогам текущего года. Это продолжит оказывать поддержку банковскому бизнесу. В то же время жесткая монетарная политика Банка России (ключевая ставки ЦБ, как ожидается, будет оставаться двухзначной на протяжении всего 2024 года) приведет к существенному замедлению кредитования. Так, по последней оценке Центробанка, темпы роста корпоративного кредитования снизятся до 5-10% с ожидаемых 16-19% в 2023 году, розничного — до тех же 5-10% с 20-23%. В том числе в ипотечном сегменте — до 7-12% с 24-27%. Это приведет к ослаблению динамики доходов банков по основным направлениям деятельности. Кроме того, в следующем году мы, вероятно, уже не увидим таких больших доходов от валютной переоценки, которые заметно улучшили результат сектора в нынешнем году. В связи с этим банковская прибыль, по нашим предварительным оценкам, заметно снизится в 2024 году, хотя и составит весьма значительные 2-2,2 трлн руб.

Что же касается прочих рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

В банковском секторе РФ мы по-прежнему советуем делать ставку на акции «Сбера», ведущего кредитора страны. Несмотря на попадание под жесткие западные санкции, «Сбер» уверенно прошел через кризисный 2022 год, а в этом году демонстрирует быстрое восстановление финпоказателей. За первые 9 месяцев этого года банк заработал 1,15 трлн руб. чистой прибыли при рентабельности капитала на высоком уровне 26,8%, при этом улучшение руководством прогнозов по ряду финансовых метрик на весь 2023 год говорит о том, что банк благодаря своему лидирующему положению в секторе чувствует себя уверенно на фоне текущего ухудшения операционной среды, связанного с существенным ростом процентных ставок и ужесточением регулирования розничного кредитования. По нашим оценкам, годовая прибыль банка достигнет 1,4-1,5 трлн руб., при этом благодаря сильной капитальной позиции он продолжит платить щедрые дивиденды, которые по итогам 2023 года могут составить 31-33 руб. на акцию (доходность более 11%). Дополнительный импульс акциям «Сбера» может придать запланированная на 6 декабря презентация новой трехлетней стратегии банка. Наш рейтинг по акциям «Сбера» — «Покупать» с целевыми ценами 311,5 руб. для ао и 305,3 руб. для ап, апсайд с учетом ожидаемых дивидендов составляет 19,5% и 18% соответственно.

Мы также продолжаем с оптимизмом смотреть на акции ВТБ. Из-за попадания под жесткие западные санкции банк завершил прошлый год с большим убытком. Между тем худшее для него осталось позади, и в этом году ВТБ быстро восстанавливает прибыльность. Так, в январе-сентябре чистая прибыль ВТБ составила рекордные 376 млрд руб., превысив уровень всего очень успешного для банка 2021 года. ВТБ продемонстрировал высокие доходы по основным направлениям деятельности, при этом отчисления в резервы в значительной степени нормализовались. Кроме того, заметный вклад внесло присоединение банка «Открытие» в конце прошлого года. Руководство ВТБ прогнозирует, что по итогам всего текущего года прибыль превысит 420 млрд руб., обновив исторический максимум. Проблемой ВТБ остается по-прежнему уязвимая капитальная позиция, которая, скорее всего, не позволит ему возобновить дивидендные выплаты в ближайшие годы. Однако это, на наш взгляд, компенсируется невысокими оценочными коэффициентами бумаг банка. Наш рейтинг по акциям ВТБ — «Покупать» с целевой ценой 0,029 руб., что предполагает апсайд в размере 16,3%.

Китай: банковский сектор неплохо переживает текущие экономические сложности страны

На фоне непростой экономической ситуации в мире, сохраняющихся значительных проблем в секторе недвижимости КНР и геополитических рисков китайская экономика в этом году восстанавливается не так быстро, как предполагалось, поэтому динамика основных финпоказателей банковского сектора страны не впечатляет. Так, суммарная выручка шести ведущих госбанков Поднебесной (ICBC, Agricultural Bank of China, China Construction Bank, Bank of China, Bank of Communications и Postal Savings Bank of China) в январе-сентябре составила 2,66 трлн юаней, практически не изменившись по сравнению с тем же периодом прошлого года. При этом чистый процентный доход уменьшился на 1,9% (г/г) до 2,09 трлн юаней, поскольку рост кредитования был нивелирован снижением показателя чистой процентной маржи (в среднем по рассматриваемым банкам на 24 б.п. до 1,67%) из-за смягчения монетарной политики китайского ЦБ. В то же время благодаря заметному сокращению расходов на резервирование банкам удалось показать положительную динамику чистой прибыли, которая увеличилась на 2,5% (г/г) до 1,05 трлн юаней.

Общий объем активов указанных банков за 9 месяцев повысился на 10,9% до 182 трлн юаней. Качество активов между тем остается стабильным: доля «безнадежных» займов в суммарном кредитном портфеле на конец сентября составила 1,30%, уменьшившись с начала года на 2 б.п. Капитальная позиция банков остается прочной и не вызывает опасений.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора Поднебесной. Власти страны за последние месяцы объявили значительное количество мер поддержки населения, бизнеса и финансовой сферы, что уже начинает находить отражение в макроданных. Так, в III квартале китайская экономика выросла на 4,9% (г/г). И хотя темпы роста ВВП замедлились с 6,3% (г/г) в предыдущем квартале, они уверенно превзошли средний прогноз аналитиков на уровне 4,3% (г/г). В августе прибыль крупных промпредприятий страны впервые с середины 2022 года показала рост в годовом выражении, а в сентябре данная тенденция продолжилась. В октябре между тем наблюдалось ускорение темпов роста промпроизводства и розничных продаж. Официальный производственный PMI КНР в прошлом месяце вновь ушел в зону спада, составив 49,5 пункта, тем не менее подындекс, оценивающий оптимизм в промышленности на ближайшее будущее, повысился до 55,6 пункта и остается вблизи максимумов с начала года.

При этом благодаря устойчиво низкой инфляции китайские власти, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. Как результат, мы ожидаем, что темпы роста ВВП КНР в нынешнем году превзойдут целевые 5%, ускорившись с 3% по итогам 2022 года, а в последующие годы будут продолжать уверенно превышать среднемировые. На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, и мы рассчитываем, что это продолжит поддерживать финпоказатели китайских кредиторов. В частности, по итогам всего текущего года чистая прибыль указанных выше шести ведущих госбанков КНР, как ожидается, увеличится на 0,9% при росте выручки на 1,4%, а в 2024 году темпы роста финпоказателей ускорятся до 3,3% и 4,5% соответственно.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Кроме того, в соответствии с указаниями китайского правительства госбанки, вероятно, продолжат поддерживать экономику, занижая ставки по займам и тарифы на финансовые услуги для компаний реального сектора и населения. Это будет и далее оказывать сдерживающее влияние на рост их процентных и комиссионных доходов. Однако надо отметить, что данные риски в значительной степени компенсируются низкими оценочными коэффициентами акций китайских банков (в среднем менее 3,5 годовых прибылей по топ-6) и их высокой дивидендной доходностью (в среднем порядка 8,5% по топ-6).

В банковском секторе КНР мы по-прежнему отдаем предпочтение акциям China Construction Bank (CCB), одного из крупнейших банков мира и Китая по величине активов, входящего в «Большую четверку» ведущих госбанков страны. На CCB приходится около 9% активов банковского сектора КНР, его клиентами являются почти 750 млн физических лиц, то есть примерно половина китайского населения, и более 10 млн юридических лиц. Выручка банка в январе-сентябре 2023 года уменьшилась на 1% (г/г) до 570,6 млрд юаней, однако чистая прибыль повысилась на 3,1% до 255,5 млрд юаней. Рентабельность капитала (ROE) на уровне 12,1% немного превышает среднее значение по сектору. Качество активов CCB остается стабильным, с долей NPLs в кредитном портфеле на уровне 1,37%, норматив достаточности капитала CET1 равен 12,9% и находится на вполне комфортном уровне. Акции CCB выглядят недорогими по мультипликаторам, а также обладают высокой дивидендной доходностью (порядка 9% NTM). Наш рейтинг по акциям CCB класса H — «Покупать» с целевой ценой 6,01 HKD, что предполагает апсайд 31,8%.

Индия: условия для банков остаются благоприятными благодаря быстрому росту экономики

Индия в последние годы показывает очень высокие темпы экономического развития, благодаря чему банковский сектор страны чувствует себя весьма уверенно. Согласно данным Национального статистического управления Индии, в 2022/23 финансовом году с окончанием в марте ВВП страны вырос на 7,2%, причем подъем оставался самым высоким среди ведущих мировых экономик.

В нынешнем году быстрые темпы роста сохранились. В I квартале 2023/24 финансового года (апрель-июнь) индийская экономика увеличилась на 7,8% (г/г), рекордными темпами более чем за год, причем позитивная динамика наблюдалась во всех основных сферах экономики. А во II финквартале с окончанием в сентябре, по предварительной оценке Резервного банка Индии, экономически подъем составил 6,5%. На уровне 6,5% индийский ЦБ прогнозирует рост ВВП страны и по итогам всего 2023/24 фингода.

Хотя в предстоящие годы темпы экономического роста в стране, как ожидается, несколько ослабнут и будут находиться в диапазоне 6-6,5%, они по-прежнему будут существенно превышать среднемировые. Этому будут способствовать быстрорастущее и относительно молодое население Индии, меры правительства, направленные на дальнейшую либерализацию экономики и финансовых рынков, масштабные государственные инвестиции в инфраструктуру и развитие человеческого капитала, ускорение процессов урбанизации, продолжающийся перевод в страну производственных мощностей крупными глобальными корпорациями. По оценке некоторых экспертов, в том числе S&P Global, Индия, которая сейчас находится на пятом месте в мире по объему номинального ВВП, к концу текущего десятилетия поднимется на третью строчку в списке крупнейших экономик, потеснив Германию и Японию. На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране в предстоящие годы, и мы рассчитываем, что операционная среда для банков будет оставаться весьма благоприятной.

В банковском секторе Индии нашими фаворитами остаются акции State Bank of India (SBI), крупнейшего кредитора страны по величине активов. Финансовые результаты SBI в I полугодии 2023/24 фингода с окончанием в сентябре были сильными. Выручка подскочила на 27,9% (г/г) до 1,56 трлн рупий за счет существенного роста процентных и комиссионных доходов, чистая прибыль — на 56,9% до 346,4 млрд рупий при показателе ROE на высоком уровне 22,7%. Кредитный портфель банка за год увеличился на 13,4% до 34,2 трлн рупий, причем доля просрочки в нем упала на 95 б.п. до 2,53%. Коэффициент достаточности базового капитала CET1 повысился на 41 б.п. до 9,94% и заметно превышает минимальные регуляторные требования. Мы ожидаем, что SBI благодаря своей лидирующей позиции в секторе продолжит оставаться главным бенефициаром ожидаемого дальнейшего быстрого расширения экономики Индии. Целевая цена акций банка составляет 664,5 рупии, что предполагает апсайд 18% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба