27 ноября 2023 Invest Era | Alibaba

Отрасль – интернет-торговля. Предоставляет технологическую инфраструктуру и маркетинговые возможности, чтобы помочь продавцам, брендам, розничным торговцам и другим предприятиям взаимодействовать со своими пользователями и клиентами в Китае и за рубежом.

#BABA -10% после выхода отчетности

Отчетность📋

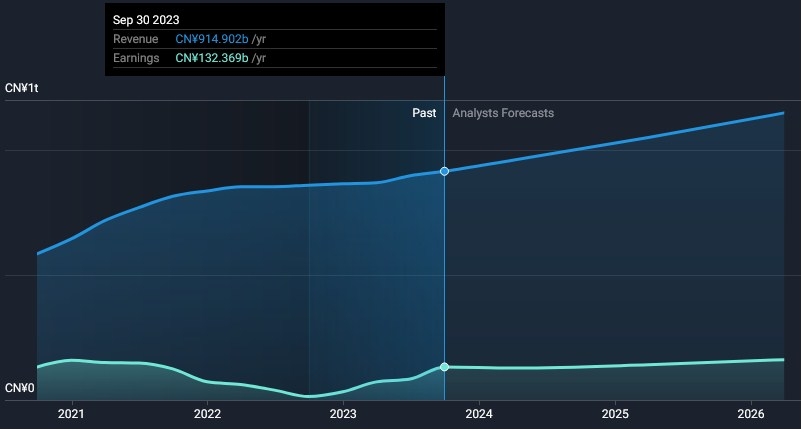

💰Выручка 30,81 b$ (-1% к прогнозу, +9% г/г)

💰Чистая прибыль non-GAAP 5,51 b$ (+19% г/г)

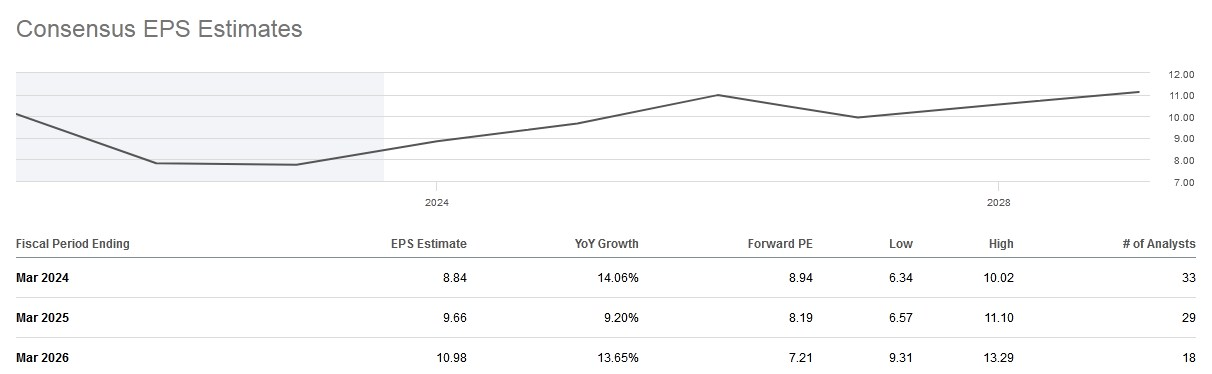

💰EPADS non-GAAP 2,14$ (+2% к прогнозу, +21% г/г)

Как использовать разборы компаний на Unity

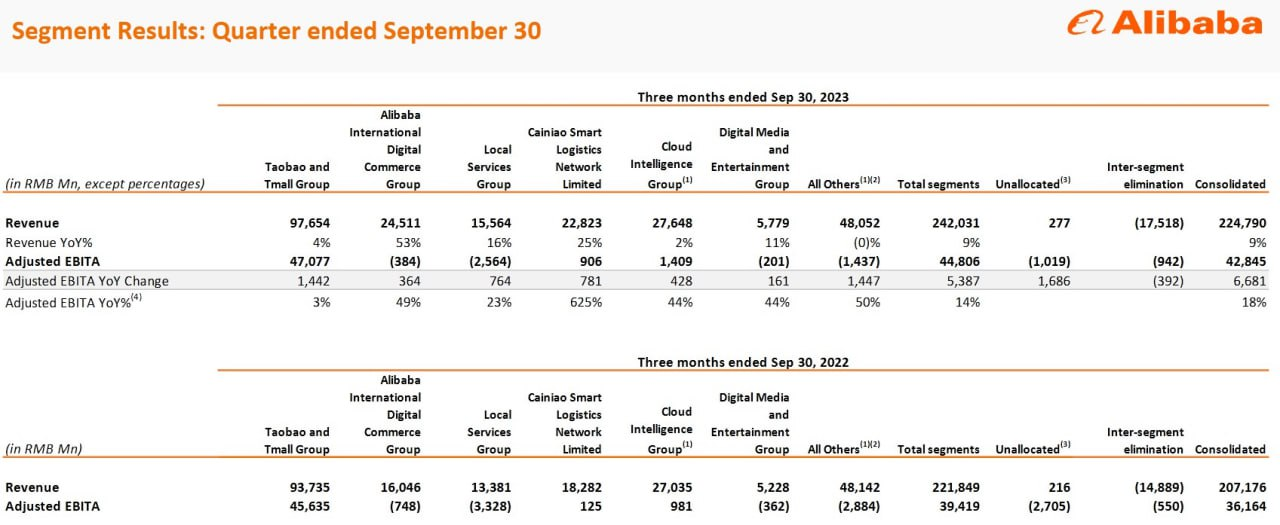

Выручка по сегментам:

📌 Торговля в Китае (Taobao and Tmall Group)

📍Управление клиентами – 9,41 b$ (+3% г/г, 28% выручки)

📍Прямые продажи и прочее – 3,28 b$ (+6% г/г, 10% выручки)

📍Оптовая торговля – 0,70 b$ (+18% г/г, 2% выручки)

📌 Международная торговля (Alibaba International)

📍Розничная торговля – 2,60 b$ (+73% г/г, 8% выручки)

📍Оптовая торговля – 0,75 b$ (+9% г/г, 2% выручки)

📍Прочее (Sun Art, Freshippo, Alibaba Health и т.д.) – 6,56 b$ (+0% г/г, 20% выручки)

📍Облако – 3,79 b$ (+2% г/г, 11% выручки)

📍Cainiao – 3,13 b$ (+25% г/г, 9% выручки)

📍Местные услуги – 2,14 b$ (+16% г/г, 6% выручки)

📍Цифровые медиа и развлечения (DME) – 0,79 b$ (+11% г/г, 2% выручки)

📍Инновационные инициативы и др – 0,1 b$ (+47% г/г, <1% выручки)

За Q2’24

📍Скорректированная EBITDA 6,75 b$ (+14 г/г)

📍Маржа скорректированной EBITDA 22% (+1 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 4,78 b$ (+6% г/г)

📍Исследования и разработки (R&D) 1,95 b$ (-6% г/г)

📍Капитальные затраты 0,56 b$ (-63% г/г)

📍Маржа валовой прибыли 38% (+1 п.п г/г)

📍Маржа операционной прибыли 15% (+3 п.п г/г)

📍Операционный денежный поток 6,75 b$ (+4% г/г)

📍FCF 6,19 b$ (+27% г/г)

📍Денежные средства и их эквиваленты 78,69 b$ (+15% г/г)

📍Долг 22,92 b$ (+3% г/г)

📍Компенсация на основе акций 0,93 b$ (-12% г/г)

📍Выкупили акции на 1,7 b$ (не было г/г) по средней цене 91,40$, осталось ~14,6 b$ из программы байбека. Количество акций в обращении -3,0% г/г

📮Прогноз на весь 2024 год

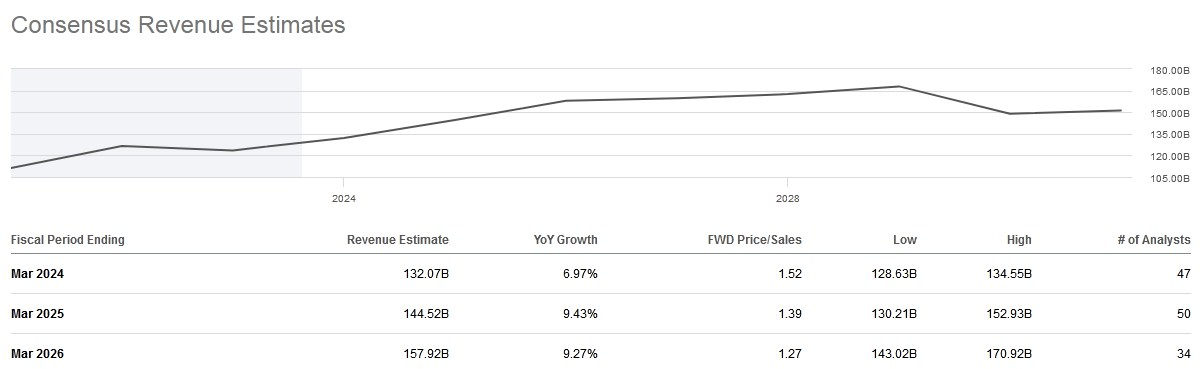

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 132,1 b$ (+7% г/г) в 2024 году.

☎️ Конференс-колл

Недавнее расширение ограничений США на экспорт передовых компьютерных чипов создало неопределенность в отношении перспектив Cloud Intelligence Group. Компания считает, что полное выделение Cloud Intelligence Group может не достичь необходимого эффекта по повышению акционерной стоимости. Поэтому решили не осуществлять полное выделение, а вместо этого сосредоточиться на разработке модели устойчивого роста Cloud Intelligence в нынешних нестабильных обстоятельствах. Зато Cainiao Smart Logistics Network подала заявку на IPO в Гонконге и заявку A1 на Гонконгскую фондовую биржу. План Freshippo по IPO отложен, поскольку компания оценивает рыночные условия и другие факторы. Определили следующие три направления в качестве ключевых приоритетов Alibaba на следующее десятилетие – технологический бизнес в области интернет-платформ, технологический бизнес, основанный на ИИ, и глобальная коммерческая сеть. Совет директоров утвердил ежегодные дивиденды за 2023 финансовый год в размере 0,125$ на обыкновенную акцию, или 1.3% на ADS. Общая сумма дивидендов составит около 2,5 b$.

Конкуренция в секторе Интернета и технологий – это бесконечная игра. Ни один продукт никогда не имеет долгосрочного рва. Любая успешная технологическая компания должна иметь возможность перехода между технологическими циклами. Сегодня Alibaba превратилась в диверсифицированную бизнес-группу с годовой выручкой в 125 b$ и FCF в 27 b$. Владеют третьей по величине платформой облачных вычислений в мире, и глубокая конвергенция ИИ и облачных вычислений станет важным стимулом для будущего развития. Сегодня все стоят на пороге новой эры технологий, основанной на ИИ. Следующее десятилетие принесет драматические изменения во всем мире, одновременно создав огромную неопределенность и возможности. Китайский рынок электронной коммерции в долгосрочной перспективе будет представлять собой высококонкурентную среду.

👉 Итоги

Финансовые показатели

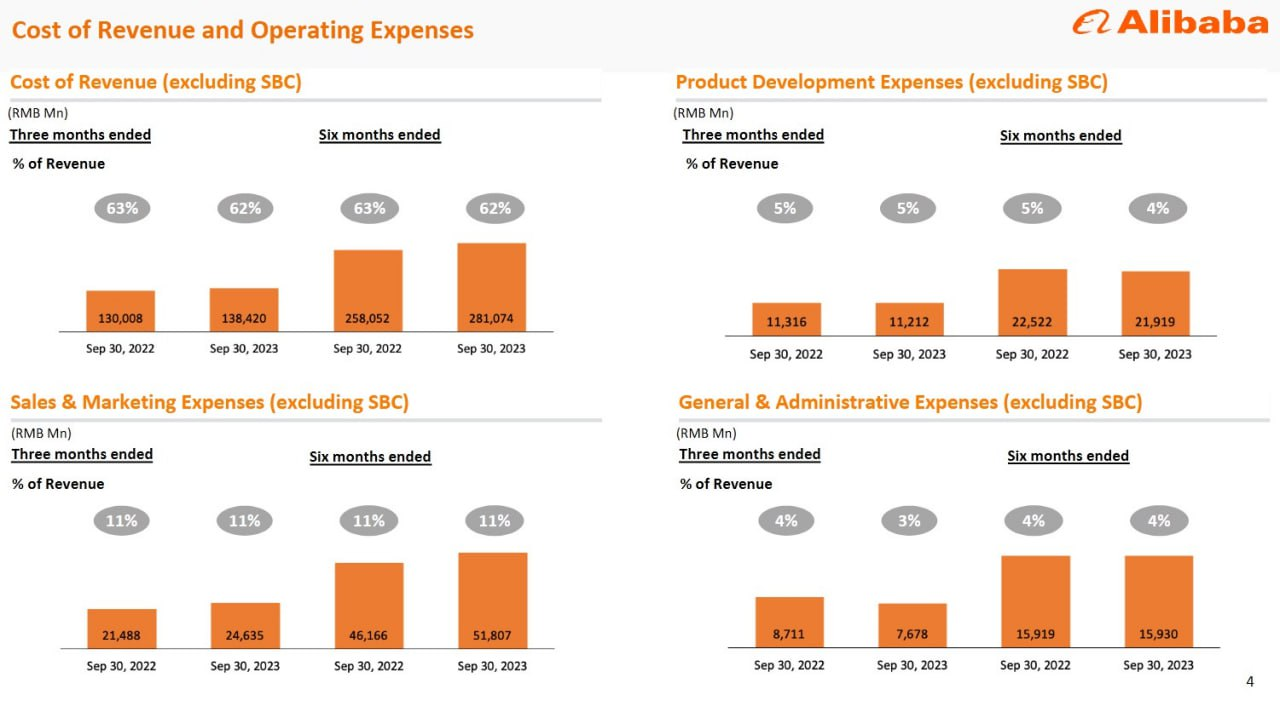

Неплохой отчёт, но инвесторов напугали новости касательно отмены ранее анонсированных спин-оффов, в основном Облачного сегмента. При этом выручка составила 224,8 млрд юаней, увеличившись на 9% г/г. Скорректированная EBITDA выросла на 18% г/г до 42,8 млрд юаней. EPS non-GAAP составила 1,95 юаня, увеличившись на 21% г/г. Мы видим, что финансовые показатели стабильные и улучшаются. Расходы неизменны или уменьшаются, а коэффициент расходов от выручки на разработки и исследования стабильно держится на уровне 5%. Коэффициент расходов на продажи и маркетинг также остался стабильным на уровне 11%. Коэффициент общих и административных расходов в этом квартале снизился на 1 п.п пункт до 3%. В результате операционная маржа выросла на 3 п.п относительно прошлого года до 15%. Денежные потоки неплохие, а FCF достаточно сильный и в отчётном квартале составил 45,2 млрд юаней, или 6,2 b$, увеличившись на 27% г/г. Увеличение произошло в основном за счет роста рентабельности и снижения капитальных затрат, что частично компенсировалось изменениями в оборотном капитале. Баланс остаётся сильным с ростом кэша и со значительным отрицательным чистым долгом.

Основной сегмент – e-commerce в Китае

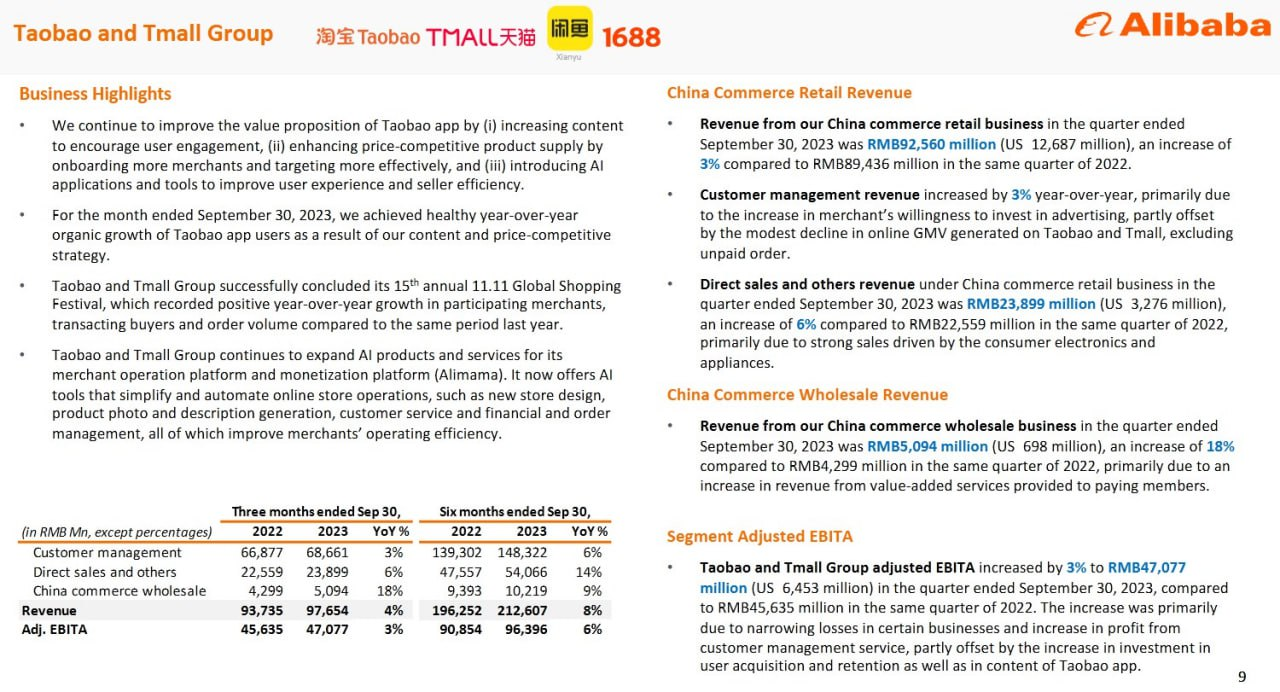

Много времени на звонке уделили улучшениям и изменениям в электронной коммерции в крупнейшем сегменте с Taobao и Tmall Group. Его. Выручка составила 97,7 млрд юаней, увеличившись на 4% г/г. Скорректированная EBITDA Taobao и Tmall Group выросла на 3% г/г и составила 47,1 млрд юаней. Увеличение произошло за счет сокращения убытков в определенных сферах бизнеса и увеличения прибыли от услуг. Taobao стал более важным, чем когда-либо, как универсальное приложение. Число торговцев увеличилось более чем на 1 миллион. Внедрили полную матрицу моделей продаж, ориентированных на бренд-маркетинг, ежедневные продажи недорогих продуктов и продажи, основанные на потоковом контенте. Эти три модели продаж независимы и дополняют друг друга. В сочетании они обеспечивают универсальную комплексную ценность для пользователей. С операционной точки зрения приняли частоту покупок пользователей в качестве наивысшего приоритетного KPI для работы платформы, выше GMV, поскольку частота покупок является наиболее важным показателем узнаваемости пользователями платформы потребления. Вовлеченность аудитории растёт, и общее время, потраченное на короткие видеоролики, увеличилось более чем в четыре раза. Общее время, проводимое пользователями в приложении Taobao, также растет. Равно как и число VIP-членов, которое снова выросло и достигло 32 миллионов пользователей.

Сегмент международный e-commerce

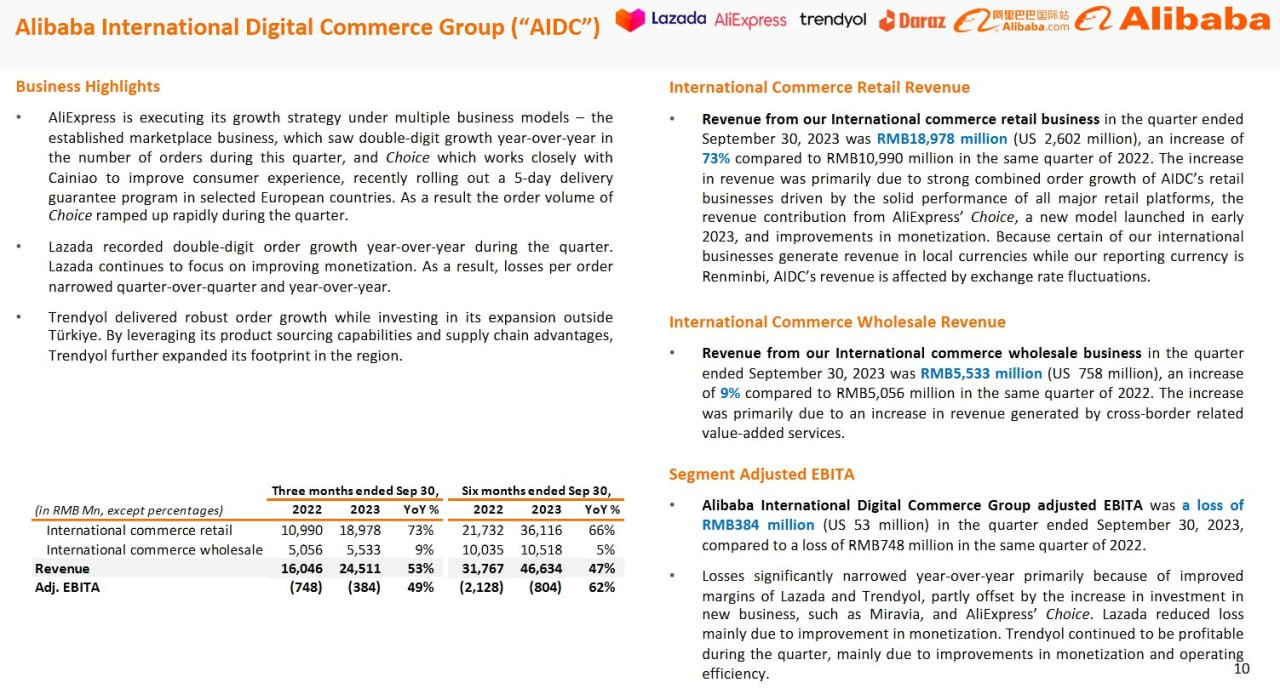

Выручка сегмента Alibaba International составила 24,5 млрд юаней, увеличившись на 53% г/г. Скорректированная EBITDA составила убыток в (384) миллиона юаней по сравнению с (748) миллиона юаней г/г. Убыток значительно сократился, в первую очередь благодаря повышению рентабельности Lazada и Trendyol, что частично компенсируется увеличением инвестиций в новый бизнес, такой как AliExpress Choice. Эта новая модель обслуживания, где перешли от чисто платформенной трансграничной модели к бизнес-модели, которая предлагает больше услуг в цепочке поставок. С одной стороны, платформа значительно упростила ведение бизнеса для торговцев, позволяя поступать на платформу более разнообразным товарам. С другой стороны, поскольку платформа взяла на себя ответственность за комплексное обслуживание потребителей, время доставки значительно сократилось, что улучшило качество обслуживания клиентов. AE Choice уже добилась быстрого роста заказов за последние несколько месяцев в результате трансформации бизнес-модели и модернизации услуг цепочки поставок.

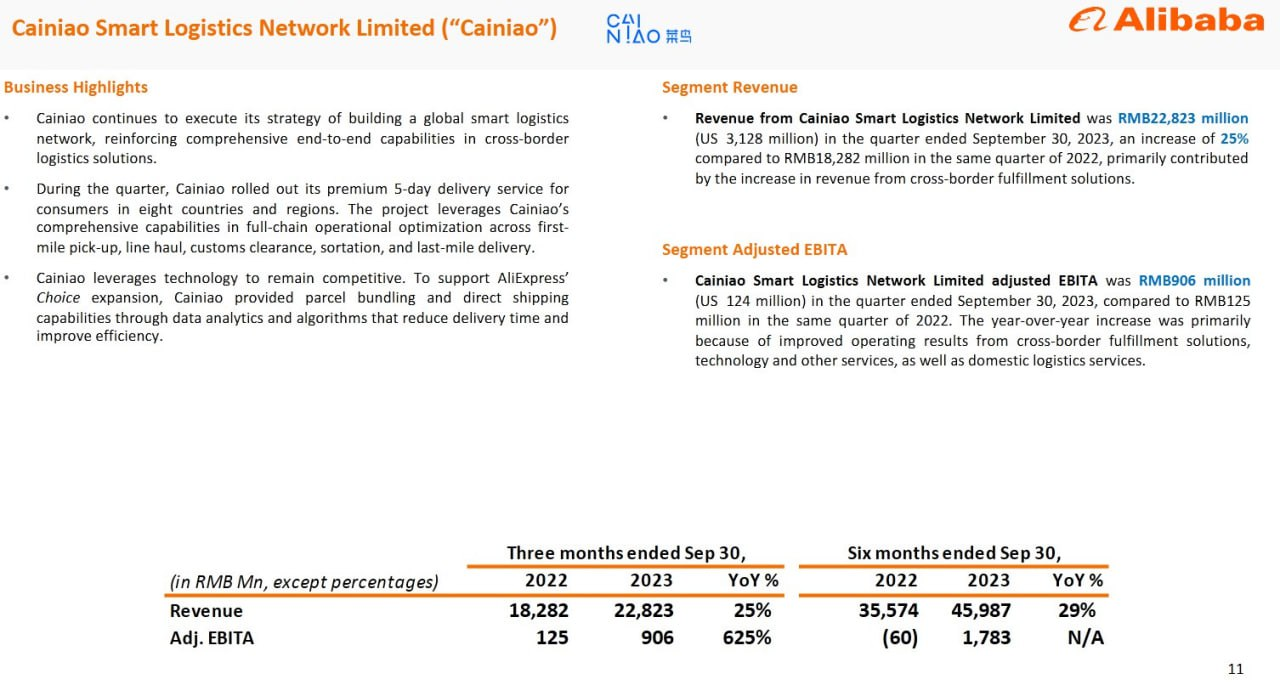

Сегмент Cainiao (логистика)

Выручка Cainiao выросла на 25% г/г до 22,8 млрд юаней, главным образом благодаря логистике по международному исполнению заказов. В этом квартале Cainiao запустила премиальную 5-дневную услугу доставки для потребителей в восьми странах и регионах. Скорректированная EBITDA Cainiao составила 906 миллионов юаней по сравнению со 125 миллионами юаней год назад.

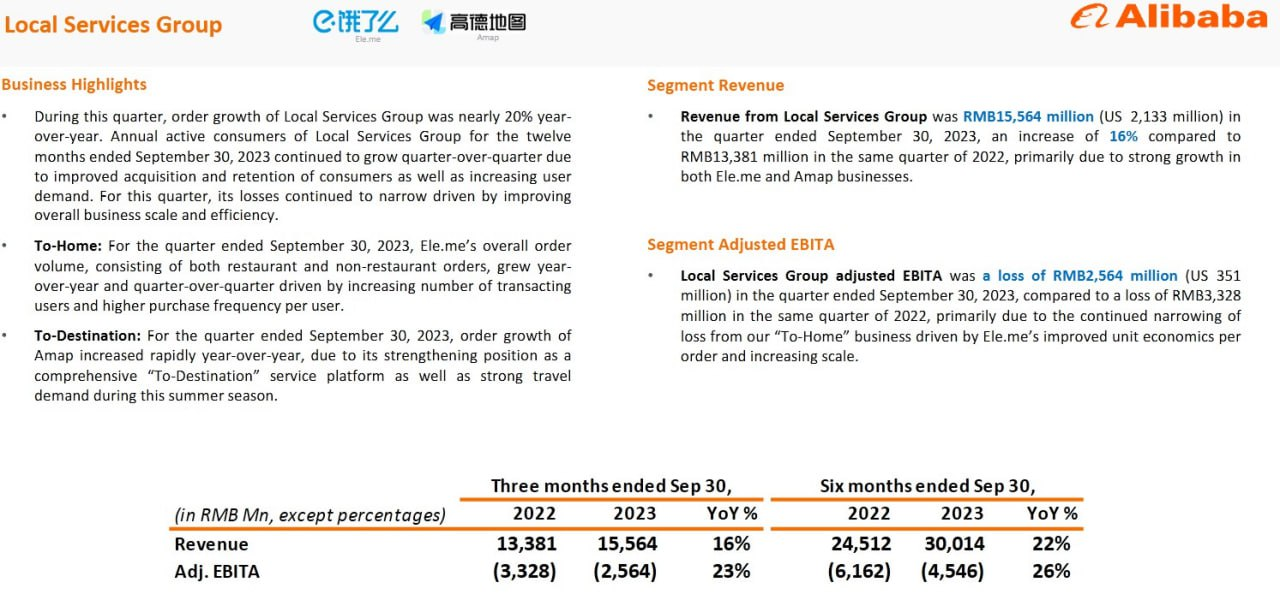

Сегмент местные услуги

Выручка сегмента местных услуг выросла на 16% г/г до 15,6 млрд юаней, в первую очередь благодаря сильному росту бизнеса Ele.me и Amap. Скорректированная EBITDA составила убыток в размере (2,6) млрд юаней по сравнению с убытком в (3,3) млрд юаней, главным образом из-за продолжающегося сокращения убытков от бизнеса по доставке на дом, обусловленного ростом Ele.me, и улучшения юнит-экономики на заказ.

Сегмент цифровые развлечения

Выручка группы цифровых развлечений, или DME, составила 5,8 млрд юаней, увеличившись на 11% г/г, и в первую очередь обусловлена сильным ростом доходов от офлайн-развлекательного бизнеса Damai и Alibaba Pictures, а также увеличением доходов от подписки Youku. Скорректированная EBITDA составила 201 миллион юаней по сравнению с убытком в (362) миллиона юаней в прошлом году. Улучшение скорректированной EBITDA произошло главным образом за счет увеличения прибыльности Damai и Alibaba Pictures.

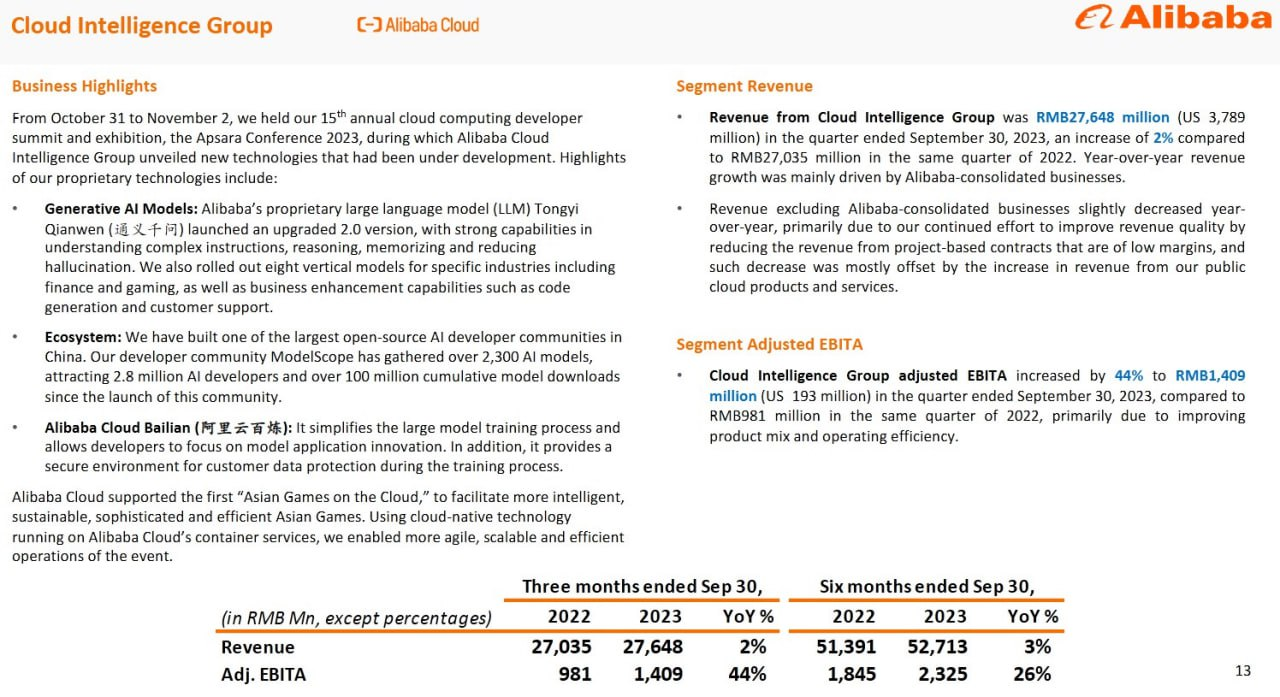

Облачный сегмент

И основной виновник падения котировок, Cloud Intelligence, показал стабильные результаты, где выручка составила 27,6 млрд юаней с ростом всего на 2% г/г. Выручка, исключая «консолидированные предприятия Alibaba», и вовсе немного снизилась. Доходы от общедоступных облаков составили более 70% доходов от внешних облаков и значительно выросли г/г, отражая неизменный спрос со стороны клиентов в основных отраслях. Считают, что доходы от обучения моделей ИИ и сопутствующих услуг могут замедлиться в обозримом будущем, учитывая расширенные правила экспортного контроля, введенные США для дальнейшего ограничения экспорта в Китай современных компьютерных чипов и оборудования для производства полупроводников. Иначе говоря, не только новость про отмену снин-оффа вызвала негативную реакцию, но и потенциальное замедление развития сегмента из-за аппаратных проблем с современными чипами. Естественно, руководство сказало, что они будут работать над решением этой проблемы и поиском потенциальных заменителей в Китае. Но в ближайшее время заменить ультрасовременные и производительные чипы Nvidia или AMD точно нечем. Китайцы освоили производство ряда чипов, но они не относятся к современным и инновационным категориям. Скорректированная EBITDA увеличилась на 44% г/г до 1,4 млрд юаней, в основном за счет повышения операционной эффективности.

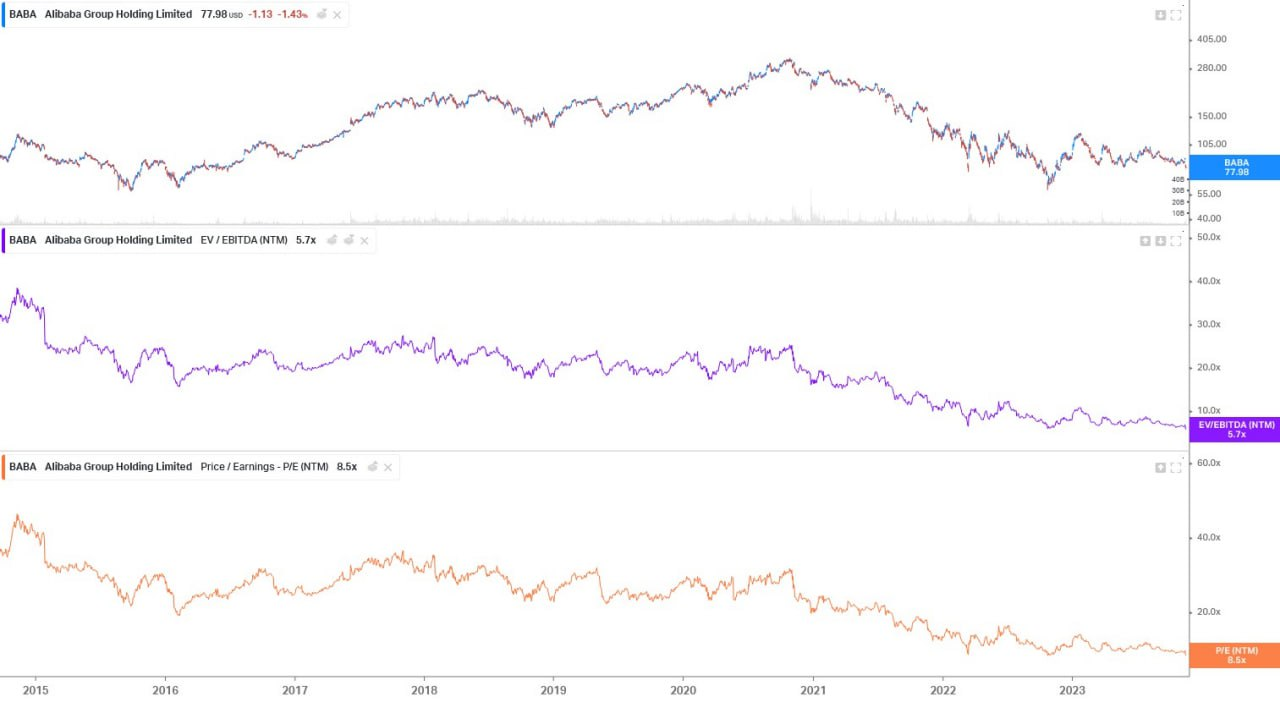

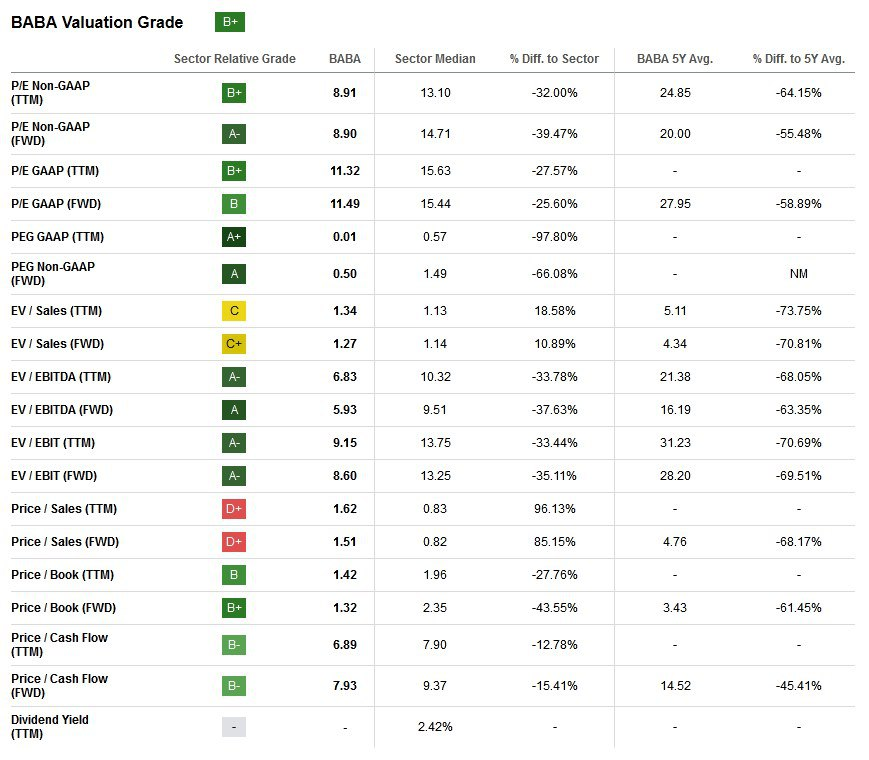

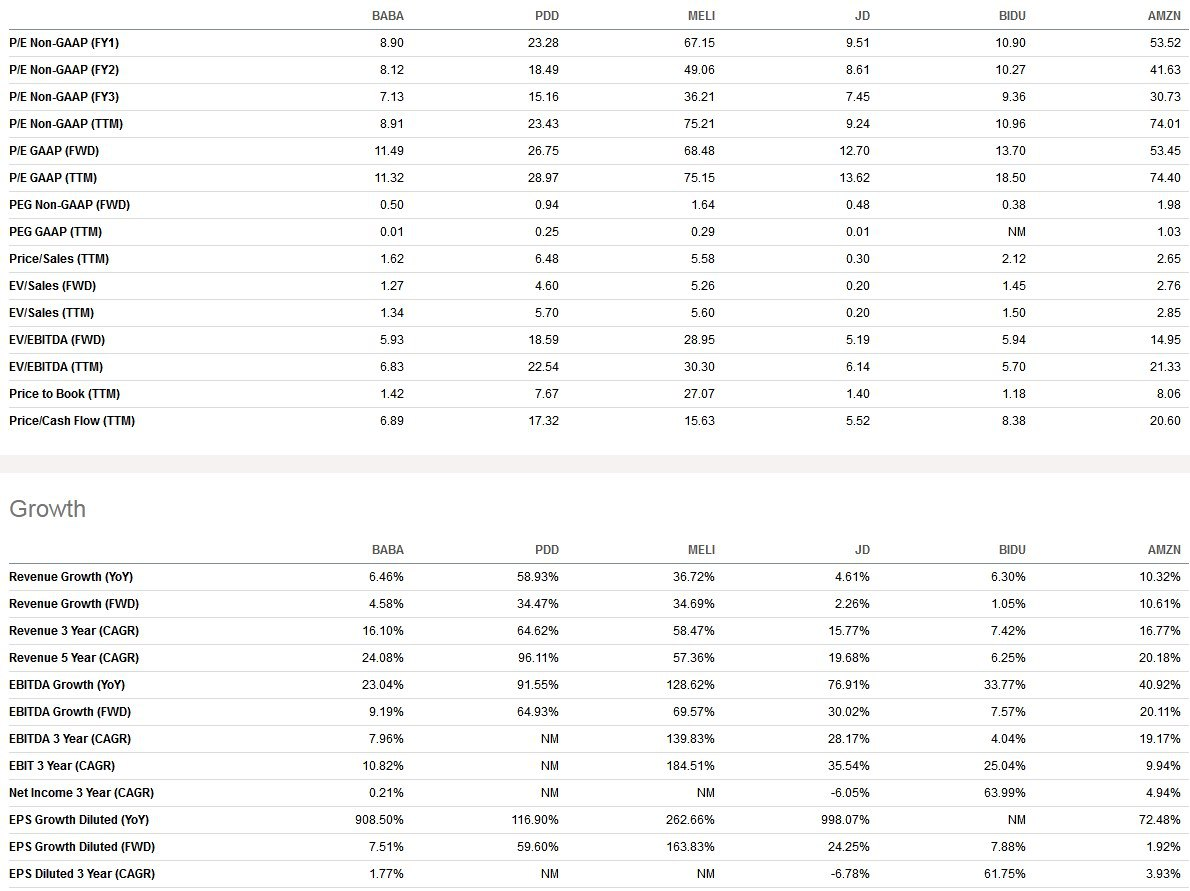

Оценка

По мультипликаторам стоят примерно на 40% дешевле среднеотраслевых и теперь дешевле большинства профильных конкурентов. По историческим – абсолютные минимумы, 3-х летний GAGR выручки 16%, но в 2024 финансовом году ожидается рост на 7%. Дивидендная доходность 1,3% годовых, с низкими коэффициентами выплат как от прибыли, так и от FCF. Компания сохраняет стабильные финансовые показатели, но будущее бередит умы инвесторов. Приостановка снин-оффа Облачного сегмента сама по себе не является прямым негативом, а вот ожидания по снижению выручки и завуалированные заявления по росту инвестиций в сегмент выглядят уже хуже. Не покидает ощущение, что компания промахнулась с таймингом, и проведи она спин-офф полгода назад, сейчас текущие проблемы лежали бы уже на плечах других инвесторов. Есть теория, что партия не одобрила продажу столь значимого для Китая облачного сегмента, в пользу этого говорит и смена ген. директора сегмента всего через несколько месяцев после назначения. Так или иначе сегмент теряет темпы роста и они, без учёта оказанных услуг компаниям внутри группы, уже стали отрицательными относительно прошлого года. Безусловно, облако прибыльно и не станет "пятым колесом" в телеге, но инвесторы определённо ждали от него куда большего. Это отразится даже просто в его оценке, если спин-офф когда-нибудь всё же состоится. Одно дело темпы роста 20+%, а другое – стагнация около нуля. При этом отмена IPO Freshippo выглядит более логичной. Во-первых, рынки в Китае выглядят слабо и местные компании торгуются с исторически низкой оценкой, во-вторых, бизнес продолжает расти и будет дорожать по мере увеличения фин. показателей. То есть тут Alibaba рассчитывает обкэшиться по более высоким уровням.

Прогноз

С инвестиционной точки зрения надо опять вернуться к оценке и понять, что из текущих 200 b$ капитализации – 53 b$ это кэш (за вычетом долга), также имеют на балансе значительное количество непрофильных активов, которое готовятся монетизировать. Сейчас на балансе отражены долевые ценные бумаги на сумму 67 b$, а также инвестиции в компании, инвестируемые методом долевого участия. Кроме того, есть действующие предприятия, которые связывают капитал, но генерируют низкие темпы роста. Не все эти инвестиции являются ключевыми или стратегическими для бизнеса. В результате будут искать возможности избавиться от этих активов по мере появления рыночных возможностей. Возвращаясь к оценке, мы получаем около 120 b$ в непрофильных активах и кэше, т.е. рынок оценивает компанию всего в 80 b$, или в 2,7 раза меньше текущей капитализации. При этом BABA выглядит более чем уверенно в своём основном сегменте – E-commerce – и не теряет рыночную долю. Тем более компания инициировала многогранные и значительные инициативы по повышению конкуретноспособности и росту популярности своих платформ среди пользователей. Негатива добавила новость о продаже акций от Джека Ма, поскольку его семейный траст распродает акции на сумму более 0,8 b$ по ~87$. Хотя в абсолюте это не критичные цифры и компания только в отчётном квартале выкупила акции на 1,7 b$, причём выкуп прошёл только ADS, т.е. только в США. В дальнейшем при распределении денежных средств планируют отдавать приоритету инвестициям в будущий рост. Затем – байбек и дивиденды. С фундаментальной точки сохраняем точку зрения, что все отметки ниже 90$ выглядят долгосрочно привлекательно. При этом переоценка может затянуться до момента восстановления всего китайского рынка, который сейчас оценён очень дёшево. По этой же причине откладывают тему спин-оффов, поскольку не хотят выводить их на IPO на дне рынка, что логично и понятно. Зато когда пойдут на отскок вместе с рынком, многочисленные спин-оффы ускорят рост котировок.

Драйверы

1) Стабильный рост прибыли

2) Сильный FCF

3) Перспективы увеличения реальной капитализации компании посредством-спин-оффов

2) Низкая оценка

3) Хороший баланс

Риски

1) Сложности с облачным сегментом и потеря темпов роста

2) Возможное вмешательство партии в дела компании

Точка входа (90 HK$)

Среднесрочный потенциал (120 HK$)

Долгосрочный потенциал (150 HK$)

#Отчетность

#BABA -10% после выхода отчетности

Отчетность📋

💰Выручка 30,81 b$ (-1% к прогнозу, +9% г/г)

💰Чистая прибыль non-GAAP 5,51 b$ (+19% г/г)

💰EPADS non-GAAP 2,14$ (+2% к прогнозу, +21% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Торговля в Китае (Taobao and Tmall Group)

📍Управление клиентами – 9,41 b$ (+3% г/г, 28% выручки)

📍Прямые продажи и прочее – 3,28 b$ (+6% г/г, 10% выручки)

📍Оптовая торговля – 0,70 b$ (+18% г/г, 2% выручки)

📌 Международная торговля (Alibaba International)

📍Розничная торговля – 2,60 b$ (+73% г/г, 8% выручки)

📍Оптовая торговля – 0,75 b$ (+9% г/г, 2% выручки)

📍Прочее (Sun Art, Freshippo, Alibaba Health и т.д.) – 6,56 b$ (+0% г/г, 20% выручки)

📍Облако – 3,79 b$ (+2% г/г, 11% выручки)

📍Cainiao – 3,13 b$ (+25% г/г, 9% выручки)

📍Местные услуги – 2,14 b$ (+16% г/г, 6% выручки)

📍Цифровые медиа и развлечения (DME) – 0,79 b$ (+11% г/г, 2% выручки)

📍Инновационные инициативы и др – 0,1 b$ (+47% г/г, <1% выручки)

За Q2’24

📍Скорректированная EBITDA 6,75 b$ (+14 г/г)

📍Маржа скорректированной EBITDA 22% (+1 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 4,78 b$ (+6% г/г)

📍Исследования и разработки (R&D) 1,95 b$ (-6% г/г)

📍Капитальные затраты 0,56 b$ (-63% г/г)

📍Маржа валовой прибыли 38% (+1 п.п г/г)

📍Маржа операционной прибыли 15% (+3 п.п г/г)

📍Операционный денежный поток 6,75 b$ (+4% г/г)

📍FCF 6,19 b$ (+27% г/г)

📍Денежные средства и их эквиваленты 78,69 b$ (+15% г/г)

📍Долг 22,92 b$ (+3% г/г)

📍Компенсация на основе акций 0,93 b$ (-12% г/г)

📍Выкупили акции на 1,7 b$ (не было г/г) по средней цене 91,40$, осталось ~14,6 b$ из программы байбека. Количество акций в обращении -3,0% г/г

📮Прогноз на весь 2024 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 132,1 b$ (+7% г/г) в 2024 году.

☎️ Конференс-колл

Недавнее расширение ограничений США на экспорт передовых компьютерных чипов создало неопределенность в отношении перспектив Cloud Intelligence Group. Компания считает, что полное выделение Cloud Intelligence Group может не достичь необходимого эффекта по повышению акционерной стоимости. Поэтому решили не осуществлять полное выделение, а вместо этого сосредоточиться на разработке модели устойчивого роста Cloud Intelligence в нынешних нестабильных обстоятельствах. Зато Cainiao Smart Logistics Network подала заявку на IPO в Гонконге и заявку A1 на Гонконгскую фондовую биржу. План Freshippo по IPO отложен, поскольку компания оценивает рыночные условия и другие факторы. Определили следующие три направления в качестве ключевых приоритетов Alibaba на следующее десятилетие – технологический бизнес в области интернет-платформ, технологический бизнес, основанный на ИИ, и глобальная коммерческая сеть. Совет директоров утвердил ежегодные дивиденды за 2023 финансовый год в размере 0,125$ на обыкновенную акцию, или 1.3% на ADS. Общая сумма дивидендов составит около 2,5 b$.

Конкуренция в секторе Интернета и технологий – это бесконечная игра. Ни один продукт никогда не имеет долгосрочного рва. Любая успешная технологическая компания должна иметь возможность перехода между технологическими циклами. Сегодня Alibaba превратилась в диверсифицированную бизнес-группу с годовой выручкой в 125 b$ и FCF в 27 b$. Владеют третьей по величине платформой облачных вычислений в мире, и глубокая конвергенция ИИ и облачных вычислений станет важным стимулом для будущего развития. Сегодня все стоят на пороге новой эры технологий, основанной на ИИ. Следующее десятилетие принесет драматические изменения во всем мире, одновременно создав огромную неопределенность и возможности. Китайский рынок электронной коммерции в долгосрочной перспективе будет представлять собой высококонкурентную среду.

👉 Итоги

Финансовые показатели

Неплохой отчёт, но инвесторов напугали новости касательно отмены ранее анонсированных спин-оффов, в основном Облачного сегмента. При этом выручка составила 224,8 млрд юаней, увеличившись на 9% г/г. Скорректированная EBITDA выросла на 18% г/г до 42,8 млрд юаней. EPS non-GAAP составила 1,95 юаня, увеличившись на 21% г/г. Мы видим, что финансовые показатели стабильные и улучшаются. Расходы неизменны или уменьшаются, а коэффициент расходов от выручки на разработки и исследования стабильно держится на уровне 5%. Коэффициент расходов на продажи и маркетинг также остался стабильным на уровне 11%. Коэффициент общих и административных расходов в этом квартале снизился на 1 п.п пункт до 3%. В результате операционная маржа выросла на 3 п.п относительно прошлого года до 15%. Денежные потоки неплохие, а FCF достаточно сильный и в отчётном квартале составил 45,2 млрд юаней, или 6,2 b$, увеличившись на 27% г/г. Увеличение произошло в основном за счет роста рентабельности и снижения капитальных затрат, что частично компенсировалось изменениями в оборотном капитале. Баланс остаётся сильным с ростом кэша и со значительным отрицательным чистым долгом.

Основной сегмент – e-commerce в Китае

Много времени на звонке уделили улучшениям и изменениям в электронной коммерции в крупнейшем сегменте с Taobao и Tmall Group. Его. Выручка составила 97,7 млрд юаней, увеличившись на 4% г/г. Скорректированная EBITDA Taobao и Tmall Group выросла на 3% г/г и составила 47,1 млрд юаней. Увеличение произошло за счет сокращения убытков в определенных сферах бизнеса и увеличения прибыли от услуг. Taobao стал более важным, чем когда-либо, как универсальное приложение. Число торговцев увеличилось более чем на 1 миллион. Внедрили полную матрицу моделей продаж, ориентированных на бренд-маркетинг, ежедневные продажи недорогих продуктов и продажи, основанные на потоковом контенте. Эти три модели продаж независимы и дополняют друг друга. В сочетании они обеспечивают универсальную комплексную ценность для пользователей. С операционной точки зрения приняли частоту покупок пользователей в качестве наивысшего приоритетного KPI для работы платформы, выше GMV, поскольку частота покупок является наиболее важным показателем узнаваемости пользователями платформы потребления. Вовлеченность аудитории растёт, и общее время, потраченное на короткие видеоролики, увеличилось более чем в четыре раза. Общее время, проводимое пользователями в приложении Taobao, также растет. Равно как и число VIP-членов, которое снова выросло и достигло 32 миллионов пользователей.

Сегмент международный e-commerce

Выручка сегмента Alibaba International составила 24,5 млрд юаней, увеличившись на 53% г/г. Скорректированная EBITDA составила убыток в (384) миллиона юаней по сравнению с (748) миллиона юаней г/г. Убыток значительно сократился, в первую очередь благодаря повышению рентабельности Lazada и Trendyol, что частично компенсируется увеличением инвестиций в новый бизнес, такой как AliExpress Choice. Эта новая модель обслуживания, где перешли от чисто платформенной трансграничной модели к бизнес-модели, которая предлагает больше услуг в цепочке поставок. С одной стороны, платформа значительно упростила ведение бизнеса для торговцев, позволяя поступать на платформу более разнообразным товарам. С другой стороны, поскольку платформа взяла на себя ответственность за комплексное обслуживание потребителей, время доставки значительно сократилось, что улучшило качество обслуживания клиентов. AE Choice уже добилась быстрого роста заказов за последние несколько месяцев в результате трансформации бизнес-модели и модернизации услуг цепочки поставок.

Сегмент Cainiao (логистика)

Выручка Cainiao выросла на 25% г/г до 22,8 млрд юаней, главным образом благодаря логистике по международному исполнению заказов. В этом квартале Cainiao запустила премиальную 5-дневную услугу доставки для потребителей в восьми странах и регионах. Скорректированная EBITDA Cainiao составила 906 миллионов юаней по сравнению со 125 миллионами юаней год назад.

Сегмент местные услуги

Выручка сегмента местных услуг выросла на 16% г/г до 15,6 млрд юаней, в первую очередь благодаря сильному росту бизнеса Ele.me и Amap. Скорректированная EBITDA составила убыток в размере (2,6) млрд юаней по сравнению с убытком в (3,3) млрд юаней, главным образом из-за продолжающегося сокращения убытков от бизнеса по доставке на дом, обусловленного ростом Ele.me, и улучшения юнит-экономики на заказ.

Сегмент цифровые развлечения

Выручка группы цифровых развлечений, или DME, составила 5,8 млрд юаней, увеличившись на 11% г/г, и в первую очередь обусловлена сильным ростом доходов от офлайн-развлекательного бизнеса Damai и Alibaba Pictures, а также увеличением доходов от подписки Youku. Скорректированная EBITDA составила 201 миллион юаней по сравнению с убытком в (362) миллиона юаней в прошлом году. Улучшение скорректированной EBITDA произошло главным образом за счет увеличения прибыльности Damai и Alibaba Pictures.

Облачный сегмент

И основной виновник падения котировок, Cloud Intelligence, показал стабильные результаты, где выручка составила 27,6 млрд юаней с ростом всего на 2% г/г. Выручка, исключая «консолидированные предприятия Alibaba», и вовсе немного снизилась. Доходы от общедоступных облаков составили более 70% доходов от внешних облаков и значительно выросли г/г, отражая неизменный спрос со стороны клиентов в основных отраслях. Считают, что доходы от обучения моделей ИИ и сопутствующих услуг могут замедлиться в обозримом будущем, учитывая расширенные правила экспортного контроля, введенные США для дальнейшего ограничения экспорта в Китай современных компьютерных чипов и оборудования для производства полупроводников. Иначе говоря, не только новость про отмену снин-оффа вызвала негативную реакцию, но и потенциальное замедление развития сегмента из-за аппаратных проблем с современными чипами. Естественно, руководство сказало, что они будут работать над решением этой проблемы и поиском потенциальных заменителей в Китае. Но в ближайшее время заменить ультрасовременные и производительные чипы Nvidia или AMD точно нечем. Китайцы освоили производство ряда чипов, но они не относятся к современным и инновационным категориям. Скорректированная EBITDA увеличилась на 44% г/г до 1,4 млрд юаней, в основном за счет повышения операционной эффективности.

Оценка

По мультипликаторам стоят примерно на 40% дешевле среднеотраслевых и теперь дешевле большинства профильных конкурентов. По историческим – абсолютные минимумы, 3-х летний GAGR выручки 16%, но в 2024 финансовом году ожидается рост на 7%. Дивидендная доходность 1,3% годовых, с низкими коэффициентами выплат как от прибыли, так и от FCF. Компания сохраняет стабильные финансовые показатели, но будущее бередит умы инвесторов. Приостановка снин-оффа Облачного сегмента сама по себе не является прямым негативом, а вот ожидания по снижению выручки и завуалированные заявления по росту инвестиций в сегмент выглядят уже хуже. Не покидает ощущение, что компания промахнулась с таймингом, и проведи она спин-офф полгода назад, сейчас текущие проблемы лежали бы уже на плечах других инвесторов. Есть теория, что партия не одобрила продажу столь значимого для Китая облачного сегмента, в пользу этого говорит и смена ген. директора сегмента всего через несколько месяцев после назначения. Так или иначе сегмент теряет темпы роста и они, без учёта оказанных услуг компаниям внутри группы, уже стали отрицательными относительно прошлого года. Безусловно, облако прибыльно и не станет "пятым колесом" в телеге, но инвесторы определённо ждали от него куда большего. Это отразится даже просто в его оценке, если спин-офф когда-нибудь всё же состоится. Одно дело темпы роста 20+%, а другое – стагнация около нуля. При этом отмена IPO Freshippo выглядит более логичной. Во-первых, рынки в Китае выглядят слабо и местные компании торгуются с исторически низкой оценкой, во-вторых, бизнес продолжает расти и будет дорожать по мере увеличения фин. показателей. То есть тут Alibaba рассчитывает обкэшиться по более высоким уровням.

Прогноз

С инвестиционной точки зрения надо опять вернуться к оценке и понять, что из текущих 200 b$ капитализации – 53 b$ это кэш (за вычетом долга), также имеют на балансе значительное количество непрофильных активов, которое готовятся монетизировать. Сейчас на балансе отражены долевые ценные бумаги на сумму 67 b$, а также инвестиции в компании, инвестируемые методом долевого участия. Кроме того, есть действующие предприятия, которые связывают капитал, но генерируют низкие темпы роста. Не все эти инвестиции являются ключевыми или стратегическими для бизнеса. В результате будут искать возможности избавиться от этих активов по мере появления рыночных возможностей. Возвращаясь к оценке, мы получаем около 120 b$ в непрофильных активах и кэше, т.е. рынок оценивает компанию всего в 80 b$, или в 2,7 раза меньше текущей капитализации. При этом BABA выглядит более чем уверенно в своём основном сегменте – E-commerce – и не теряет рыночную долю. Тем более компания инициировала многогранные и значительные инициативы по повышению конкуретноспособности и росту популярности своих платформ среди пользователей. Негатива добавила новость о продаже акций от Джека Ма, поскольку его семейный траст распродает акции на сумму более 0,8 b$ по ~87$. Хотя в абсолюте это не критичные цифры и компания только в отчётном квартале выкупила акции на 1,7 b$, причём выкуп прошёл только ADS, т.е. только в США. В дальнейшем при распределении денежных средств планируют отдавать приоритету инвестициям в будущий рост. Затем – байбек и дивиденды. С фундаментальной точки сохраняем точку зрения, что все отметки ниже 90$ выглядят долгосрочно привлекательно. При этом переоценка может затянуться до момента восстановления всего китайского рынка, который сейчас оценён очень дёшево. По этой же причине откладывают тему спин-оффов, поскольку не хотят выводить их на IPO на дне рынка, что логично и понятно. Зато когда пойдут на отскок вместе с рынком, многочисленные спин-оффы ускорят рост котировок.

Драйверы

1) Стабильный рост прибыли

2) Сильный FCF

3) Перспективы увеличения реальной капитализации компании посредством-спин-оффов

2) Низкая оценка

3) Хороший баланс

Риски

1) Сложности с облачным сегментом и потеря темпов роста

2) Возможное вмешательство партии в дела компании

Точка входа (90 HK$)

Среднесрочный потенциал (120 HK$)

Долгосрочный потенциал (150 HK$)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба