29 ноября 2023

Перевод документа от Crescat

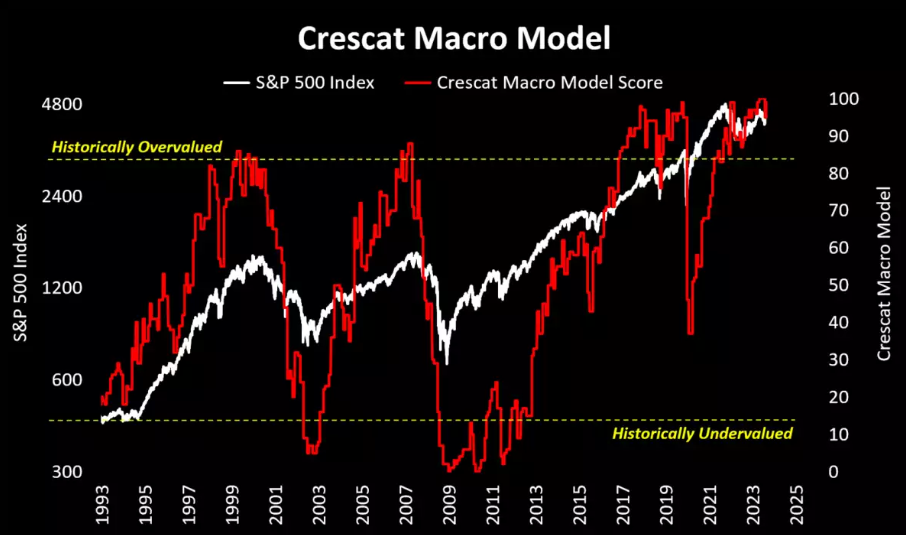

Несмотря на растущую популярность теории мягкой посадки, в текущем сценарии присутствует множество макрофакторов, предупреждающих о серьезной рецессии. Опасное несоответствие сильно завышенных оценок финансовых активов рыночной среде, существенно отличающейся от условий "легких денег" последних нескольких десятилетий, не поддается логике. Поскольку экономика США балансирует на грани экономического спада, более широкий фондовый рынок в настоящее время находится под угрозой резкой распродажи и значительного сжатия фундаментальных мультипликаторов.

Макромодель Crescat, охватывающая 17 макро-, фундаментальных и технических индикаторов, сейчас находится на одном из самых тревожных уровней в истории данных. Стоит отметить, что эта модель доказала свою высокую эффективность при выявлении ключевых сдвигов в деловом цикле США, который по своей сути колеблется между расширением и сокращением в тандеме с колебаниями в оценке активов и доступности кредитов. В настоящее время почти все показатели достигли исторических максимумов, подтверждая нашу точку зрения о высоком риске надвигающейся жесткой посадки.

Макромодель Crescat

Компоненты макромодели

В настоящее время мы находимся на решающем этапе развития финансовых рынков и мировой экономики, чему способствует обширный список убедительных макроэкономических причин:

Активы мировых центральных банков сокращаются и значительно отклоняются от общих фондовых тенденций.

Инверсии кривой доходности становятся более крутыми после того, как она была сильно инвертирована, что является классическим сигналом на кредитных рынках, который обычно совпадает с началом экономического спада.

Уровень безработицы превысил скользящую среднюю за 2 года, показатель, который неизменно предвещал рецессию на протяжении последних 50 лет.

Каждый раз, когда производственный индекс деловой активности от ISM оставался ниже ключевого уровня 50 в течение 12 месяцев подряд, начиналась рецессия.

Уровень сбережений домашних хозяйств приближается к историческим минимумам.

Опережающий индикатор Conference Board снижался 19 месяцев подряд, тенденция, наблюдавшаяся только во время стагфляционной рецессии 1973-1974 годов и глобального финансового кризиса.

Лидерство на рынке сузилось, технологические акции с высокой капитализацией оказались изолированы от остального рынка, что напоминает времена, предшествовавшие технологическому краху 2001 года.

Недавнее колоссальное снижение стоимости активов с фиксированным доходом по всему миру.

Опасное расхождение между падающими ценами казначейских облигаций и индексом Nasdaq 100, который продолжает бросать вызов силе тяжести в условиях заметно более высокой стоимости капитала.

Типичные оценки фондовых рынков в конце цикла исторически завышены по нескольким фундаментальным показателям: соотношение цены к балансовой стоимости, цены к свободному денежному потоку, цены к продажам, циклически скорректированное соотношение цены к прибыли, общая рыночная капитализация акций США по отношению к ВВП и другие.

Денежно-кредитная политика действует с запаздыванием, и ФРС находится в цикле повышения ставок в течение 21 месяца и 20 месяцев в цикле количественного ужесточения.

Банковское кредитование начинает сокращаться, достигая уровней, которые наблюдались только во время Мирового финансового кризиса.

Совокупный индекс циклических отраслей, таких как банки, розничная торговля, домостроение, автомобилестроение и малый бизнес, в настоящее время снизился на 20% по сравнению с S&P 500.

Занятость в сфере грузоперевозок сокращается более быстрыми темпами, чем это было в циклах 2000 и 2008 годов.

Настроения потребителей, с точки зрения текущей ситуации и будущих ожиданий, близки к рекордным уровням, что служит надежным индикатором сокращения экономики.

Поступления от федеральных налогов снижались семь месяцев подряд, что наблюдается только во время рецессий.

Срок погашения подавляющего количества корпоративных и суверенных долговых обязательств наступает в ближайшие 12 месяцев, а эффективные процентные ставки находятся на грани резкого повышения с исторически низких уровней.

Корпоративная прибыль еще не испытала давления из-за растущего повышения заработной платы, поскольку стоимость жизни остается высокой, а забастовки рабочих продолжаются.

Менее трети всех акций с малой капитализацией в США принесли прибыль за последние три года.

Совокупные корпоративные доходы в настоящее время находятся на верхней границе 70-летнего диапазона, исторически отмечая критический момент, когда прибыль значительно снижается в последующие годы.

Уоррен Баффет предпринял стратегический шаг, чтобы накопить самую крупную денежную позицию в истории Berkshire Hathaway, составляющую 52% наличности по отношению к общим активам.

Технологические компании сегодня являются наиболее капиталоемким сектором экономики

Хотя это осталось относительно незамеченным, американские компании недавно пережили один из самых масштабных бумов капитальных вложений в истории. Общепринятым мнением было бы, что большая часть этих корпоративных инвестиций в экономику в настоящее время осуществляется за счет предприятий с высокой капиталоемкостью, но правда в том, что технологические компании, безусловно, внесли наибольший вклад в этот инвестиционный рост. Технологические компании с мегакапитализацией в настоящее время имеют наибольший вес в экономике и были заметными игроками в капитальных затратах, наблюдавшихся за последние 12 месяцев. Тем не менее, их потенциал роста приближается к исчерпанию, что делает для них все более важным переосмысление самих себя и изучение альтернативных путей расширения своего бизнеса. Однако проблема заключается в том факте, что, несмотря на инвестиции в искусственный интеллект (ИИ) на миллиарды долларов, эти расходы привели лишь к незначительному увеличению их доходов.

Эпоха, когда технологические компании могли поддерживать высокие доходы и рост свободного денежного потока при минимальных капиталовложениях, прошла. Если рассматривать это в историческом контексте, текущий реальный рост доходов за последнее десятилетие уже является вторым по величине в истории, вплотную уступая показателям предыдущего десятилетия. Помимо 2010-х годов, единственные два случая заметного долгосрочного увеличения прибыли произошли в 1920-х и 1990-х годах, оба предшествовали серьезному спаду доходов. Мы считаем, что 2010-е годы станут пиком роста корпоративных прибылей за любое календарное десятилетие в истории и для многих последующих. Рост с 2020-х годов по настоящее время является совершенно неустойчивым. Номинальные доходы могут стать отрицательными в течение следующего года, а реальные доходы, вероятно, останутся отрицательными на протяжении большей части оставшегося десятилетия из-за структурных инфляционных факторов.

Ежегодные капиталовложения компаний индекса S&P 500 по секторам

Капитальные затраты на пике

Важно отметить, что совокупный цикл капитальных затрат участников индекса S&P 500 обычно имеет тенденцию к росту, и в настоящее время мы находимся на верхней границе этого диапазона, вероятно, на ключевом этапе, который часто означает начало сокращения капитальных затрат.

Аналогичная ситуация наблюдалась на пиках технологического пузыря в 2000 году, пузыря на рынке жилья в 2007 году и нефтегазового бума в 2014 году. Учитывая возросшее влияние корпораций сегодня, мы считаем, что это только вопрос времени, когда большинство предприятий США будут вынуждены свернуть свои инвестиционные планы в качестве неотъемлемой части разворачивающегося экономического спада.

Цикл кап. затрат S&P 500

Капитальные затраты только на технологии выше, чем в сырьевых секторах

В результате беспрецедентного сдвига искусственный интеллект и другие технологические достижения теперь требуют больших капиталовложений, чем сектора, традиционно связанные с природными ресурсами. Если быть точным, то технологические компании из списка S&P 500, такие как Amazon и Alphabet, в совокупности выделяют более высокие ежегодные капитальные затраты, чем совокупные расходы энергетического сектора и сектора материалов.

Сохраняющаяся потребность технологических компаний в значительных вливаниях капитала, особенно по мере того, как они приближаются к пределу роста в своей текущей деятельности, фундаментально позиционирует эти предприятия как более циклические по своей природе.

Реальность такова, что технологические компании все чаще приобретают репутацию более капиталоемких по сравнению с сырьевыми компаниями. Хотя крайне важно подчеркнуть растущее отсутствие осторожности с капиталом в технологическом секторе, наш анализ показывает, что чрезмерно осторожный подход сырьевых компаний, напротив, сигнализирует о начале некоторых замечательных долгосрочных инвестиционных возможностей в сырьевых секторах.

Более подробно, за длительными периодами чрезмерных расходов и нерационального использования активов обычно следуют сложные фазы, характеризующиеся ограниченным доступом к капиталу. В ответ управленческие команды ресурсных компаний придерживаются более консервативной стратегии, что приводит к исторически низким капитальным затратам и заметным ограничениям в поставках. Эти этапы открывают долгосрочные инвестиционные возможности в сырьевые товары, и, похоже, в настоящее время мы находимся на ранних стадиях развития этой тенденции.

Ежегодные капиталовложения технологического сектора минус ежегодные капиталовложения секторов энергетики и материалов

Волатильность вырастет

На протяжении всей истории мы неоднократно были свидетелями отсроченных последствий денежно-кредитной политики, и эта закономерность сохраняется и сегодня, особенно учитывая обстоятельства. Предстоящий год ознаменуется значительной волной погашения долговых обязательств суверенных институтов, корпораций и даже частных лиц. Только по федеральному долгу США почти треть непогашенных казначейских облигаций - на сумму 8,2 трлн долларов — может быть погашена в течение следующих 12 месяцев. Чтобы представить это в перспективе, это более чем в 3,5 раза превышает чистый объем эмиссии, наблюдавшийся до сих пор в этом году. Следовательно, мы ожидаем существенного повышения эффективных процентных ставок в 2024 году, что приведет к крайне ограничительным финансовым условиям.

Приведенный ниже график дает дополнительную информацию об отсроченном влиянии денежно-кредитной политики на волатильность рынка, измеряемую в данном случае индексом VIX. С опережением в 2 года, изменения ставок по фондам ФРС часто предвещали значительные события волатильности на фондовых рынках. Текущее сужение лидерства на фондовом рынке в сочетании с многочисленными тревожными индикаторами рецессии подтверждает аргумент о том, что волатильность в настоящее время неустойчиво низкая.

Как финансовые менеджеры, ориентированные на создание ценности, мы постоянно стремимся выявлять как недооцененные, так и переоцененные активы. Учитывая наши сильные макроэкономические взгляды, текущие сдержанные уровни волатильности акций согласуются с нашим кратким инвестиционным тезисом по многим популярным акциям большой капитализации. В рамках наших глобальных макро- и долгосрочных краткосрочных фондов мы в настоящее время выражаем эту точку зрения с помощью опционов "пут" в ряде переоцененных и фундаментально ухудшающихся компаний, определенных нашими фундаментальными моделями в преддверии того, что, по нашему мнению, является надвигающимся макроэкономическим спадом.

Индекс волатильности VIX и ставка ФРС, сдвинутая на 2 года вперёд

Крупный отток ликвидности

Активы мировых центральных банков уже сократились почти на 6 трлн долларов по сравнению с пиковыми уровнями. Для ясности, это не включает какие-либо потери по отношению к рынку в результате недавнего обвала цен на суверенные облигации по всему миру. Бесспорно, это серьезный отток ликвидности с финансовых рынков. Что еще более интересно, на приведенном ниже графике показана историческая корреляция между совокупным размером балансов центральных банков и показателями фондовых рынков США. Недавно мы заметили важное расхождение в этих двух показателях, которое, по нашему глубокому убеждению, указывает на то, что общий рынок акций имеет значительный потенциал снижения по сравнению с текущими ценами.

Несмотря на распространенное мнение о том, что недавнее ралли акций знаменует начало нового бычьего рынка, мы придерживаемся точки зрения, согласно которой количественное ужесточение значительно истощает ликвидность системы, и экономика все еще находится на пути к жесткой посадке.

Стоит отметить, что, хотя акции технологических компаний, особенно компаний с высокой капитализацией, принесли большую часть прибыли рынку в этом году, показатели восьми из одиннадцати секторов по сравнению с предыдущим годом в настоящее время отрицательные.

Активы центробанков против S&P 500

Сужение лидерства аналогично пику технологического пузыря

С точки зрения лидерства на рынке и анализа масштабов, обратите внимание на поразительное сходство между периодом с середины 1999 года до пика технологического пузыря на фондовых рынках США и текущим сценарием. В то время технологии уверенно лидировали, в то время как все 10 других секторов уже находились на отрицательной территории.

Общая слабость текущего рынка вызывает опасения, сигнализируя о слабости и хрупкости системы. В то время как большинство предприятий уже проходят переоценку по более низким мультипликаторам, технологические компании остаются исторически переоцененными.

Примечательно, что совокупная рыночная капитализация технологического сектора в настоящее время составляет 25% от сегодняшнего ВВП по сравнению с 22% во время пика технологического пузыря в марте 2000 года. Напротив, текущая прибыль технологических компаний составляет всего 1% от размера экономики.

Мы считаем крайне маловероятным, что эти компании продолжат лидировать на рынке в 2024 году, особенно учитывая текущие процентные ставки. Существует значительный риск того, что инвесторы будут оценивать эти предприятия по значительно более низкой текущей стоимости, поскольку фундаментальный рост, по-видимому, ограничен по сравнению с текущими оценками.

Показатели секторов S&P 500 во время 1999-2000 годов

Две компании сейчас крупнее, чем 4 сектора вместе взятые

Поразительно, что вес Apple и Microsoft в S&P 500 больше, чем вес четырех секторов вместе взятых, и, что более важно, обе компании в 70 раз больше, чем вся металлургическая и горнодобывающая промышленность.

Во время инфляционных режимов нужно стремиться найти компании с способностью ориентироваться в таких условиях. Ресурсодобывающие компании, несмотря на то, что сталкиваются с возросшими операционными расходами, обладают неотъемлемым влиянием на ценообразование в своем бизнесе, поскольку базовые цены на сырьевые товары, как правило, в такие периоды демонстрируют исключительно высокие показатели.

Вес Apple & Microsoft в индексе S&P 500 против целых секторов

Консерватизм капитала

Представленный ниже график иллюстрирует исторический консерватизм ресурсодобывающих компаний с точки зрения управления капиталом. Анализ их капитальных вложений по отношению к операционным денежным потокам показывает, что они направляют только 40% своей полученной прибыли на капитальные затраты. Этот уровень является одним из самых низких в истории, значительно ниже своих предыдущих минимумов в середине 2000-х годов во время бычьего рынка сырьевых товаров.

Капиталовложения ресурсодобывающих компаний как доля от денежных потоков

Смещение акцента в сторону золота

С нашей точки зрения, драгоценные металлы и горнодобывающие компании остаются одними из наиболее привлекательных инвестиционных возможностей, а золото готово к значительному росту, который может сигнализировать о начале нового долгосрочного цикла. Ничто так не подливает масла в огонь драгоценных металлов, как вынужденное восстановление финансовых репрессий в условиях высокой инфляции. Интересно, что впервые с 2021 года центральные банки по всему миру чаще снижают ставки, чем повышают.

Макроэкономические причины для владения золотом, несомненно, веские, и что еще больше укрепляет нашу уверенность, так это постоянное пренебрежение металлом в качестве защитной альтернативы в течение последних нескольких десятилетий. Это проявляется в значительном недовесе драгоценных металлов в портфелях инвестиционных стратегов. По данным Bank of America, сегодня 71% консультантов по вопросам инвестиций держат в своих портфелях 0-1% золота.

Что еще больше выделяется для нас из приведенных ниже данных, так это заметное отсутствие каких-либо инвесторов, владеющих 10% или более металла - по меньшей мере, поразительное наблюдение.

Более того, за последние три-четыре десятилетия центральные банки полностью игнорировали драгоценные металлы. В 1980 году золото составляло 75% активов мировых центральных банков, тогда как сейчас на него приходится менее 20%. Недавно произошел сдвиг в этой модели, когда некоторые центральные банки сообщили о заметных приобретениях металла. Однако нам еще предстоит пройти долгий путь, прежде чем мы достигнем исторических стандартов размещения.

Если инвестиционные стратеги и центральные банки претерпят существенный сдвиг в сторону металла, это, вероятно, может стать одной из наиболее привлекательных инвестиционных возможностей в золоте на сегодняшний день. В поведении драгоценных металлов есть несомненная особенность. Даже при событиях на военном фронте, золото продолжает демонстрировать впечатляющие показатели. Урок рынков заключается в том, что они неизменно настроены оптимистично, когда активы растут в ответ на новости, которые обычно вызывают давление со стороны продавцов. По сути, создается впечатление, что за кулисами происходит значительное накопление металла.

Имейте в виду, что сильный потенциал долгосрочного бычьего рынка драгоценных металлов вызывает особый интерес к серебру, так как отношение золота к серебру остается исторически высоким и составляет 83.

71% консультантов по вопросам инвестиций держат в своих портфелях 0-1% золота

Снижение доллара часто совпадает с основными минимумами для золота. Это прекрасно согласуется с тем, что металл готовится пробить историческую тройную вершину.

Цены на золото и дневное изменение индекса доллара

Декабрьская сезонность

Декабрь в среднем является лучшим месяцем для TSX-V за его 21-летнюю историю. За ним следуют январь и февраль, следующие лучшие месяцы. На наш взгляд, сейчас самое подходящее время для того, чтобы вкладывать деньги в этот сегмент горнодобывающей промышленности.

Доходность индекса TSX-V против S&P 500

Добытчики: Привлекательное инвестиционное предложение

Растущий разрыв между золотодобывающими компаниями вот-вот приобретет значение, поскольку драгоценный металл готовится к крупному прорыву, который, вероятно, ознаменует начало нового долгосрочного цикла для драгоценных металлов. Хотя горнодобывающие компании являются сложными капиталоемкими предприятиями, в истории были значительные периоды, когда акции в этой отрасли были исключительно выгодными инвестициями.

Если мы действительно стоим на пороге длительного роста цен на золото, то горнодобывающие компании, возможно, являются одной из самых недооцененных компаний на финансовых рынках сегодня. В условиях, когда инфляция остается выше исторических стандартов, а твердые активы превосходят их по доходности, эти акции потенциально могут принести значительную прибыль.

Показатели золота против показателей компаний-золотодобытчиков

Несмотря на растущую популярность теории мягкой посадки, в текущем сценарии присутствует множество макрофакторов, предупреждающих о серьезной рецессии. Опасное несоответствие сильно завышенных оценок финансовых активов рыночной среде, существенно отличающейся от условий "легких денег" последних нескольких десятилетий, не поддается логике. Поскольку экономика США балансирует на грани экономического спада, более широкий фондовый рынок в настоящее время находится под угрозой резкой распродажи и значительного сжатия фундаментальных мультипликаторов.

Макромодель Crescat, охватывающая 17 макро-, фундаментальных и технических индикаторов, сейчас находится на одном из самых тревожных уровней в истории данных. Стоит отметить, что эта модель доказала свою высокую эффективность при выявлении ключевых сдвигов в деловом цикле США, который по своей сути колеблется между расширением и сокращением в тандеме с колебаниями в оценке активов и доступности кредитов. В настоящее время почти все показатели достигли исторических максимумов, подтверждая нашу точку зрения о высоком риске надвигающейся жесткой посадки.

Макромодель Crescat

Компоненты макромодели

В настоящее время мы находимся на решающем этапе развития финансовых рынков и мировой экономики, чему способствует обширный список убедительных макроэкономических причин:

Активы мировых центральных банков сокращаются и значительно отклоняются от общих фондовых тенденций.

Инверсии кривой доходности становятся более крутыми после того, как она была сильно инвертирована, что является классическим сигналом на кредитных рынках, который обычно совпадает с началом экономического спада.

Уровень безработицы превысил скользящую среднюю за 2 года, показатель, который неизменно предвещал рецессию на протяжении последних 50 лет.

Каждый раз, когда производственный индекс деловой активности от ISM оставался ниже ключевого уровня 50 в течение 12 месяцев подряд, начиналась рецессия.

Уровень сбережений домашних хозяйств приближается к историческим минимумам.

Опережающий индикатор Conference Board снижался 19 месяцев подряд, тенденция, наблюдавшаяся только во время стагфляционной рецессии 1973-1974 годов и глобального финансового кризиса.

Лидерство на рынке сузилось, технологические акции с высокой капитализацией оказались изолированы от остального рынка, что напоминает времена, предшествовавшие технологическому краху 2001 года.

Недавнее колоссальное снижение стоимости активов с фиксированным доходом по всему миру.

Опасное расхождение между падающими ценами казначейских облигаций и индексом Nasdaq 100, который продолжает бросать вызов силе тяжести в условиях заметно более высокой стоимости капитала.

Типичные оценки фондовых рынков в конце цикла исторически завышены по нескольким фундаментальным показателям: соотношение цены к балансовой стоимости, цены к свободному денежному потоку, цены к продажам, циклически скорректированное соотношение цены к прибыли, общая рыночная капитализация акций США по отношению к ВВП и другие.

Денежно-кредитная политика действует с запаздыванием, и ФРС находится в цикле повышения ставок в течение 21 месяца и 20 месяцев в цикле количественного ужесточения.

Банковское кредитование начинает сокращаться, достигая уровней, которые наблюдались только во время Мирового финансового кризиса.

Совокупный индекс циклических отраслей, таких как банки, розничная торговля, домостроение, автомобилестроение и малый бизнес, в настоящее время снизился на 20% по сравнению с S&P 500.

Занятость в сфере грузоперевозок сокращается более быстрыми темпами, чем это было в циклах 2000 и 2008 годов.

Настроения потребителей, с точки зрения текущей ситуации и будущих ожиданий, близки к рекордным уровням, что служит надежным индикатором сокращения экономики.

Поступления от федеральных налогов снижались семь месяцев подряд, что наблюдается только во время рецессий.

Срок погашения подавляющего количества корпоративных и суверенных долговых обязательств наступает в ближайшие 12 месяцев, а эффективные процентные ставки находятся на грани резкого повышения с исторически низких уровней.

Корпоративная прибыль еще не испытала давления из-за растущего повышения заработной платы, поскольку стоимость жизни остается высокой, а забастовки рабочих продолжаются.

Менее трети всех акций с малой капитализацией в США принесли прибыль за последние три года.

Совокупные корпоративные доходы в настоящее время находятся на верхней границе 70-летнего диапазона, исторически отмечая критический момент, когда прибыль значительно снижается в последующие годы.

Уоррен Баффет предпринял стратегический шаг, чтобы накопить самую крупную денежную позицию в истории Berkshire Hathaway, составляющую 52% наличности по отношению к общим активам.

Технологические компании сегодня являются наиболее капиталоемким сектором экономики

Хотя это осталось относительно незамеченным, американские компании недавно пережили один из самых масштабных бумов капитальных вложений в истории. Общепринятым мнением было бы, что большая часть этих корпоративных инвестиций в экономику в настоящее время осуществляется за счет предприятий с высокой капиталоемкостью, но правда в том, что технологические компании, безусловно, внесли наибольший вклад в этот инвестиционный рост. Технологические компании с мегакапитализацией в настоящее время имеют наибольший вес в экономике и были заметными игроками в капитальных затратах, наблюдавшихся за последние 12 месяцев. Тем не менее, их потенциал роста приближается к исчерпанию, что делает для них все более важным переосмысление самих себя и изучение альтернативных путей расширения своего бизнеса. Однако проблема заключается в том факте, что, несмотря на инвестиции в искусственный интеллект (ИИ) на миллиарды долларов, эти расходы привели лишь к незначительному увеличению их доходов.

Эпоха, когда технологические компании могли поддерживать высокие доходы и рост свободного денежного потока при минимальных капиталовложениях, прошла. Если рассматривать это в историческом контексте, текущий реальный рост доходов за последнее десятилетие уже является вторым по величине в истории, вплотную уступая показателям предыдущего десятилетия. Помимо 2010-х годов, единственные два случая заметного долгосрочного увеличения прибыли произошли в 1920-х и 1990-х годах, оба предшествовали серьезному спаду доходов. Мы считаем, что 2010-е годы станут пиком роста корпоративных прибылей за любое календарное десятилетие в истории и для многих последующих. Рост с 2020-х годов по настоящее время является совершенно неустойчивым. Номинальные доходы могут стать отрицательными в течение следующего года, а реальные доходы, вероятно, останутся отрицательными на протяжении большей части оставшегося десятилетия из-за структурных инфляционных факторов.

Ежегодные капиталовложения компаний индекса S&P 500 по секторам

Капитальные затраты на пике

Важно отметить, что совокупный цикл капитальных затрат участников индекса S&P 500 обычно имеет тенденцию к росту, и в настоящее время мы находимся на верхней границе этого диапазона, вероятно, на ключевом этапе, который часто означает начало сокращения капитальных затрат.

Аналогичная ситуация наблюдалась на пиках технологического пузыря в 2000 году, пузыря на рынке жилья в 2007 году и нефтегазового бума в 2014 году. Учитывая возросшее влияние корпораций сегодня, мы считаем, что это только вопрос времени, когда большинство предприятий США будут вынуждены свернуть свои инвестиционные планы в качестве неотъемлемой части разворачивающегося экономического спада.

Цикл кап. затрат S&P 500

Капитальные затраты только на технологии выше, чем в сырьевых секторах

В результате беспрецедентного сдвига искусственный интеллект и другие технологические достижения теперь требуют больших капиталовложений, чем сектора, традиционно связанные с природными ресурсами. Если быть точным, то технологические компании из списка S&P 500, такие как Amazon и Alphabet, в совокупности выделяют более высокие ежегодные капитальные затраты, чем совокупные расходы энергетического сектора и сектора материалов.

Сохраняющаяся потребность технологических компаний в значительных вливаниях капитала, особенно по мере того, как они приближаются к пределу роста в своей текущей деятельности, фундаментально позиционирует эти предприятия как более циклические по своей природе.

Реальность такова, что технологические компании все чаще приобретают репутацию более капиталоемких по сравнению с сырьевыми компаниями. Хотя крайне важно подчеркнуть растущее отсутствие осторожности с капиталом в технологическом секторе, наш анализ показывает, что чрезмерно осторожный подход сырьевых компаний, напротив, сигнализирует о начале некоторых замечательных долгосрочных инвестиционных возможностей в сырьевых секторах.

Более подробно, за длительными периодами чрезмерных расходов и нерационального использования активов обычно следуют сложные фазы, характеризующиеся ограниченным доступом к капиталу. В ответ управленческие команды ресурсных компаний придерживаются более консервативной стратегии, что приводит к исторически низким капитальным затратам и заметным ограничениям в поставках. Эти этапы открывают долгосрочные инвестиционные возможности в сырьевые товары, и, похоже, в настоящее время мы находимся на ранних стадиях развития этой тенденции.

Ежегодные капиталовложения технологического сектора минус ежегодные капиталовложения секторов энергетики и материалов

Волатильность вырастет

На протяжении всей истории мы неоднократно были свидетелями отсроченных последствий денежно-кредитной политики, и эта закономерность сохраняется и сегодня, особенно учитывая обстоятельства. Предстоящий год ознаменуется значительной волной погашения долговых обязательств суверенных институтов, корпораций и даже частных лиц. Только по федеральному долгу США почти треть непогашенных казначейских облигаций - на сумму 8,2 трлн долларов — может быть погашена в течение следующих 12 месяцев. Чтобы представить это в перспективе, это более чем в 3,5 раза превышает чистый объем эмиссии, наблюдавшийся до сих пор в этом году. Следовательно, мы ожидаем существенного повышения эффективных процентных ставок в 2024 году, что приведет к крайне ограничительным финансовым условиям.

Приведенный ниже график дает дополнительную информацию об отсроченном влиянии денежно-кредитной политики на волатильность рынка, измеряемую в данном случае индексом VIX. С опережением в 2 года, изменения ставок по фондам ФРС часто предвещали значительные события волатильности на фондовых рынках. Текущее сужение лидерства на фондовом рынке в сочетании с многочисленными тревожными индикаторами рецессии подтверждает аргумент о том, что волатильность в настоящее время неустойчиво низкая.

Как финансовые менеджеры, ориентированные на создание ценности, мы постоянно стремимся выявлять как недооцененные, так и переоцененные активы. Учитывая наши сильные макроэкономические взгляды, текущие сдержанные уровни волатильности акций согласуются с нашим кратким инвестиционным тезисом по многим популярным акциям большой капитализации. В рамках наших глобальных макро- и долгосрочных краткосрочных фондов мы в настоящее время выражаем эту точку зрения с помощью опционов "пут" в ряде переоцененных и фундаментально ухудшающихся компаний, определенных нашими фундаментальными моделями в преддверии того, что, по нашему мнению, является надвигающимся макроэкономическим спадом.

Индекс волатильности VIX и ставка ФРС, сдвинутая на 2 года вперёд

Крупный отток ликвидности

Активы мировых центральных банков уже сократились почти на 6 трлн долларов по сравнению с пиковыми уровнями. Для ясности, это не включает какие-либо потери по отношению к рынку в результате недавнего обвала цен на суверенные облигации по всему миру. Бесспорно, это серьезный отток ликвидности с финансовых рынков. Что еще более интересно, на приведенном ниже графике показана историческая корреляция между совокупным размером балансов центральных банков и показателями фондовых рынков США. Недавно мы заметили важное расхождение в этих двух показателях, которое, по нашему глубокому убеждению, указывает на то, что общий рынок акций имеет значительный потенциал снижения по сравнению с текущими ценами.

Несмотря на распространенное мнение о том, что недавнее ралли акций знаменует начало нового бычьего рынка, мы придерживаемся точки зрения, согласно которой количественное ужесточение значительно истощает ликвидность системы, и экономика все еще находится на пути к жесткой посадке.

Стоит отметить, что, хотя акции технологических компаний, особенно компаний с высокой капитализацией, принесли большую часть прибыли рынку в этом году, показатели восьми из одиннадцати секторов по сравнению с предыдущим годом в настоящее время отрицательные.

Активы центробанков против S&P 500

Сужение лидерства аналогично пику технологического пузыря

С точки зрения лидерства на рынке и анализа масштабов, обратите внимание на поразительное сходство между периодом с середины 1999 года до пика технологического пузыря на фондовых рынках США и текущим сценарием. В то время технологии уверенно лидировали, в то время как все 10 других секторов уже находились на отрицательной территории.

Общая слабость текущего рынка вызывает опасения, сигнализируя о слабости и хрупкости системы. В то время как большинство предприятий уже проходят переоценку по более низким мультипликаторам, технологические компании остаются исторически переоцененными.

Примечательно, что совокупная рыночная капитализация технологического сектора в настоящее время составляет 25% от сегодняшнего ВВП по сравнению с 22% во время пика технологического пузыря в марте 2000 года. Напротив, текущая прибыль технологических компаний составляет всего 1% от размера экономики.

Мы считаем крайне маловероятным, что эти компании продолжат лидировать на рынке в 2024 году, особенно учитывая текущие процентные ставки. Существует значительный риск того, что инвесторы будут оценивать эти предприятия по значительно более низкой текущей стоимости, поскольку фундаментальный рост, по-видимому, ограничен по сравнению с текущими оценками.

Показатели секторов S&P 500 во время 1999-2000 годов

Две компании сейчас крупнее, чем 4 сектора вместе взятые

Поразительно, что вес Apple и Microsoft в S&P 500 больше, чем вес четырех секторов вместе взятых, и, что более важно, обе компании в 70 раз больше, чем вся металлургическая и горнодобывающая промышленность.

Во время инфляционных режимов нужно стремиться найти компании с способностью ориентироваться в таких условиях. Ресурсодобывающие компании, несмотря на то, что сталкиваются с возросшими операционными расходами, обладают неотъемлемым влиянием на ценообразование в своем бизнесе, поскольку базовые цены на сырьевые товары, как правило, в такие периоды демонстрируют исключительно высокие показатели.

Вес Apple & Microsoft в индексе S&P 500 против целых секторов

Консерватизм капитала

Представленный ниже график иллюстрирует исторический консерватизм ресурсодобывающих компаний с точки зрения управления капиталом. Анализ их капитальных вложений по отношению к операционным денежным потокам показывает, что они направляют только 40% своей полученной прибыли на капитальные затраты. Этот уровень является одним из самых низких в истории, значительно ниже своих предыдущих минимумов в середине 2000-х годов во время бычьего рынка сырьевых товаров.

Капиталовложения ресурсодобывающих компаний как доля от денежных потоков

Смещение акцента в сторону золота

С нашей точки зрения, драгоценные металлы и горнодобывающие компании остаются одними из наиболее привлекательных инвестиционных возможностей, а золото готово к значительному росту, который может сигнализировать о начале нового долгосрочного цикла. Ничто так не подливает масла в огонь драгоценных металлов, как вынужденное восстановление финансовых репрессий в условиях высокой инфляции. Интересно, что впервые с 2021 года центральные банки по всему миру чаще снижают ставки, чем повышают.

Макроэкономические причины для владения золотом, несомненно, веские, и что еще больше укрепляет нашу уверенность, так это постоянное пренебрежение металлом в качестве защитной альтернативы в течение последних нескольких десятилетий. Это проявляется в значительном недовесе драгоценных металлов в портфелях инвестиционных стратегов. По данным Bank of America, сегодня 71% консультантов по вопросам инвестиций держат в своих портфелях 0-1% золота.

Что еще больше выделяется для нас из приведенных ниже данных, так это заметное отсутствие каких-либо инвесторов, владеющих 10% или более металла - по меньшей мере, поразительное наблюдение.

Более того, за последние три-четыре десятилетия центральные банки полностью игнорировали драгоценные металлы. В 1980 году золото составляло 75% активов мировых центральных банков, тогда как сейчас на него приходится менее 20%. Недавно произошел сдвиг в этой модели, когда некоторые центральные банки сообщили о заметных приобретениях металла. Однако нам еще предстоит пройти долгий путь, прежде чем мы достигнем исторических стандартов размещения.

Если инвестиционные стратеги и центральные банки претерпят существенный сдвиг в сторону металла, это, вероятно, может стать одной из наиболее привлекательных инвестиционных возможностей в золоте на сегодняшний день. В поведении драгоценных металлов есть несомненная особенность. Даже при событиях на военном фронте, золото продолжает демонстрировать впечатляющие показатели. Урок рынков заключается в том, что они неизменно настроены оптимистично, когда активы растут в ответ на новости, которые обычно вызывают давление со стороны продавцов. По сути, создается впечатление, что за кулисами происходит значительное накопление металла.

Имейте в виду, что сильный потенциал долгосрочного бычьего рынка драгоценных металлов вызывает особый интерес к серебру, так как отношение золота к серебру остается исторически высоким и составляет 83.

71% консультантов по вопросам инвестиций держат в своих портфелях 0-1% золота

Снижение доллара часто совпадает с основными минимумами для золота. Это прекрасно согласуется с тем, что металл готовится пробить историческую тройную вершину.

Цены на золото и дневное изменение индекса доллара

Декабрьская сезонность

Декабрь в среднем является лучшим месяцем для TSX-V за его 21-летнюю историю. За ним следуют январь и февраль, следующие лучшие месяцы. На наш взгляд, сейчас самое подходящее время для того, чтобы вкладывать деньги в этот сегмент горнодобывающей промышленности.

Доходность индекса TSX-V против S&P 500

Добытчики: Привлекательное инвестиционное предложение

Растущий разрыв между золотодобывающими компаниями вот-вот приобретет значение, поскольку драгоценный металл готовится к крупному прорыву, который, вероятно, ознаменует начало нового долгосрочного цикла для драгоценных металлов. Хотя горнодобывающие компании являются сложными капиталоемкими предприятиями, в истории были значительные периоды, когда акции в этой отрасли были исключительно выгодными инвестициями.

Если мы действительно стоим на пороге длительного роста цен на золото, то горнодобывающие компании, возможно, являются одной из самых недооцененных компаний на финансовых рынках сегодня. В условиях, когда инфляция остается выше исторических стандартов, а твердые активы превосходят их по доходности, эти акции потенциально могут принести значительную прибыль.

Показатели золота против показателей компаний-золотодобытчиков

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба