Positive Technologies опубликовал отчет за 3 квартала 2023 года, в статье его разбор.

Анализ

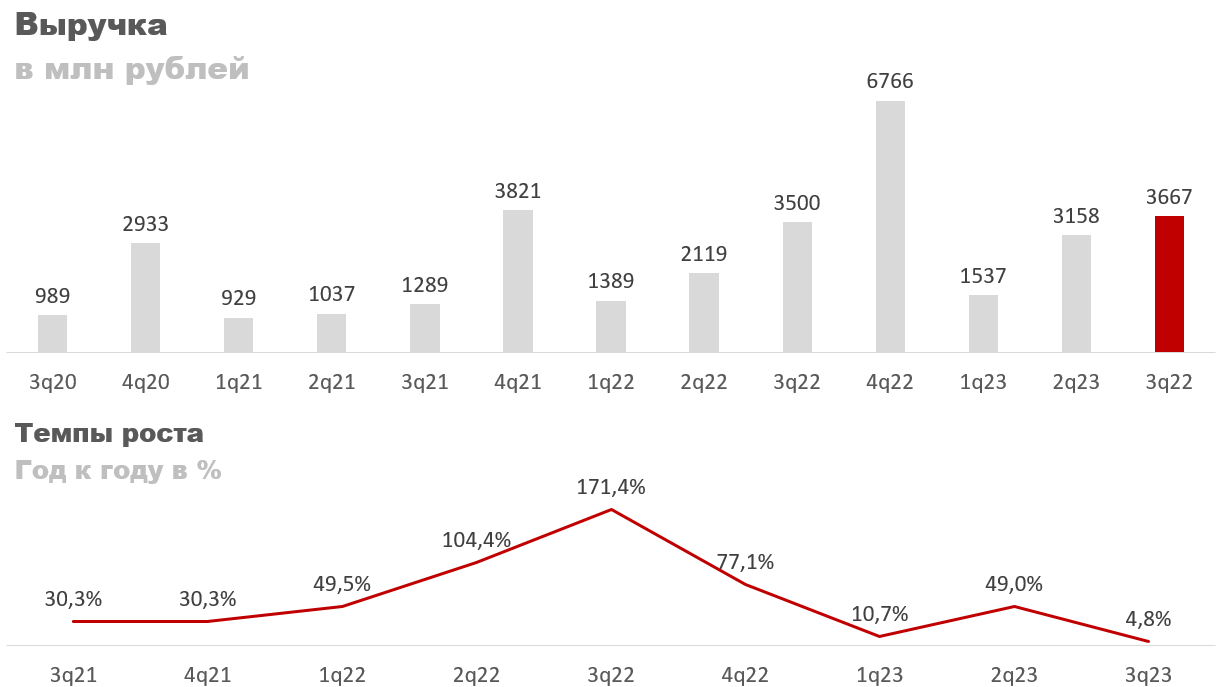

Выручка выросла на 4,8% год к году, с 3500 до 3667 млн рублей. Темпы роста значительно замедлились, если смотреть в динамике.

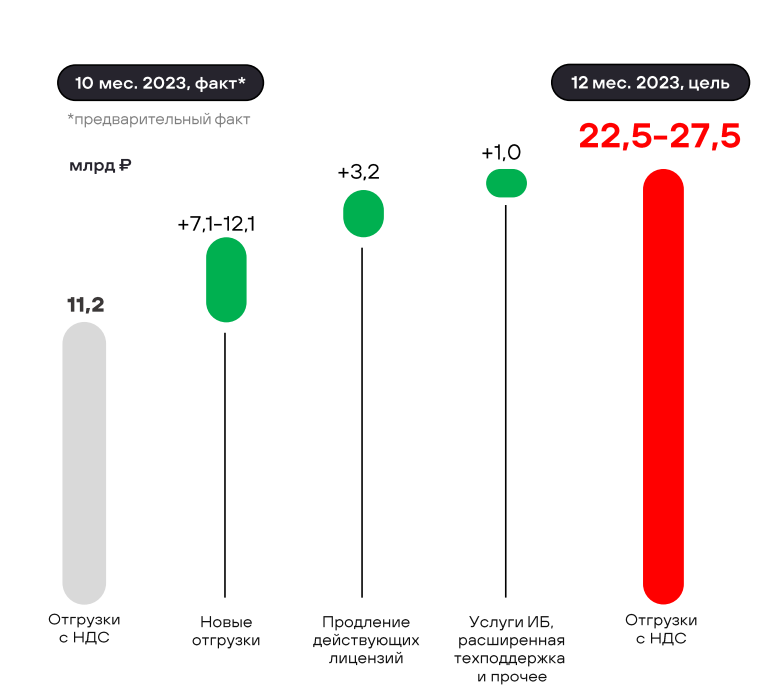

Тем не менее руководство ожидает отгрузок объемом 22,5-27,5 млрд рублей по итогам годам. Обычно отгрузки на 5-10% больше выручки, поэтому если брать по нижней границе, то можно ожидать около 11,6 млрд рублей выручки в четвертом квартале и 20 млрд за весь год. Таким образом, прирост за год составит 45%, что хорошо.

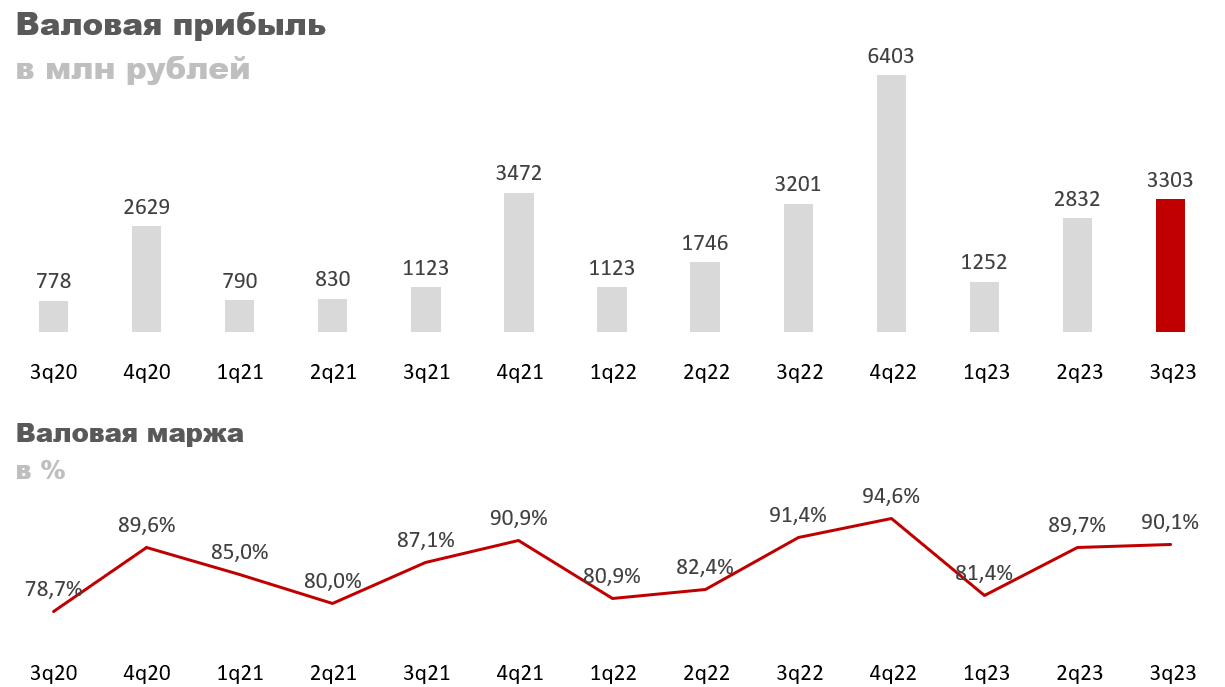

Валовая прибыль в третьем квартале выросла на 3,1% год к году, с 3201 до 3303 млн рублей, в основном из-за медленного роста выручки по МСФО. Значение валовой маржи остается высоким, в районе 90%.

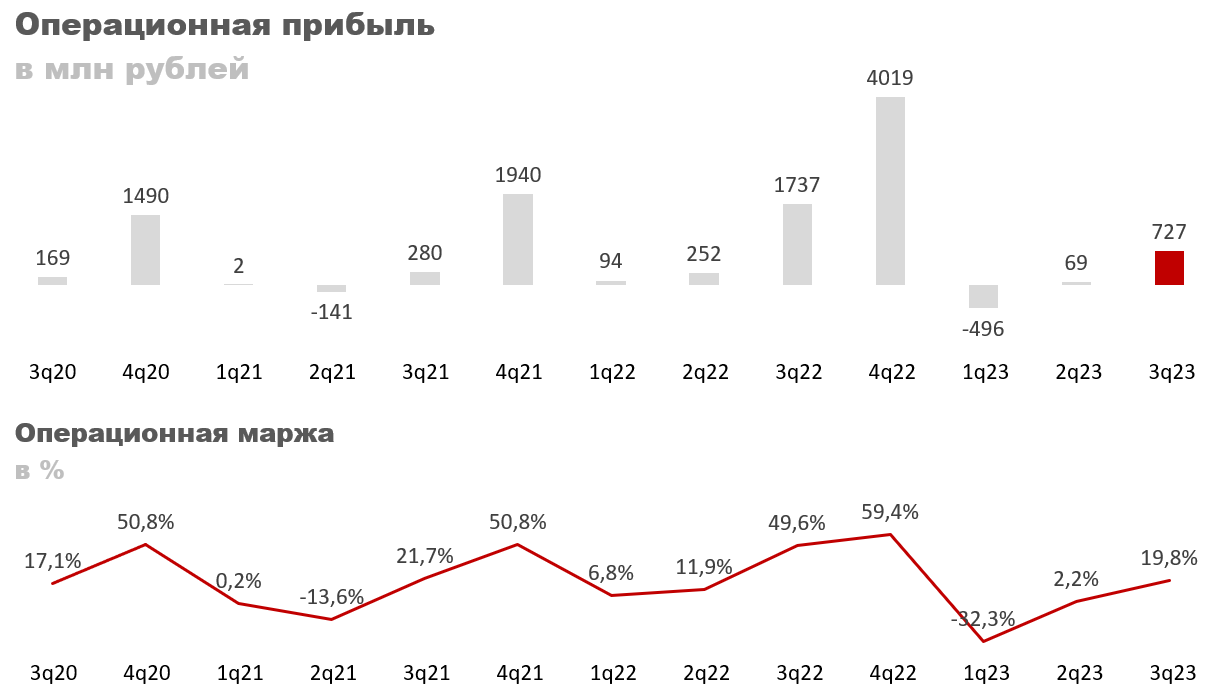

Операционная прибыль упала на 58% год к году, с 1737 до 727 млн рублей. Операционная маржа опустилась до 19,8% против 49,6% годом ранее. Падение показателей связано с медленным темпом роста выручки на фоне резкого увеличения расходов, причем сразу по всем статьям:

Расходы на исследования и разработки 560 млн, +61% год к году.

Расходы на маркетинг 1361 млн, +81% год к году.

Административные расходы 673 млн, +73% год к году.

В целом динамика скорее негативная, но результаты четвертого квартала должны ее перекрыть. По итогам года жду 7 млрд рублей по показателю, +15,6% год к году (2022 год — 6,1 млрд).

По EBITDA картина аналогичная по тем же причинам.

Ну, и то же самое можно сказать про чистую прибыль. В четвертом квартале жду 5,4 млрд рублей по показателю. За весь год 5,8 млрд, -4,7% год к году (2022: прибыль 6 млрд). Форвардное P/E 24.

Результат скорее средний, учитывая рост выручки могло бы быть и больше, но я так понимаю много было инвестировано в кадры, что долгосрочно должно окупиться (но это не точно).

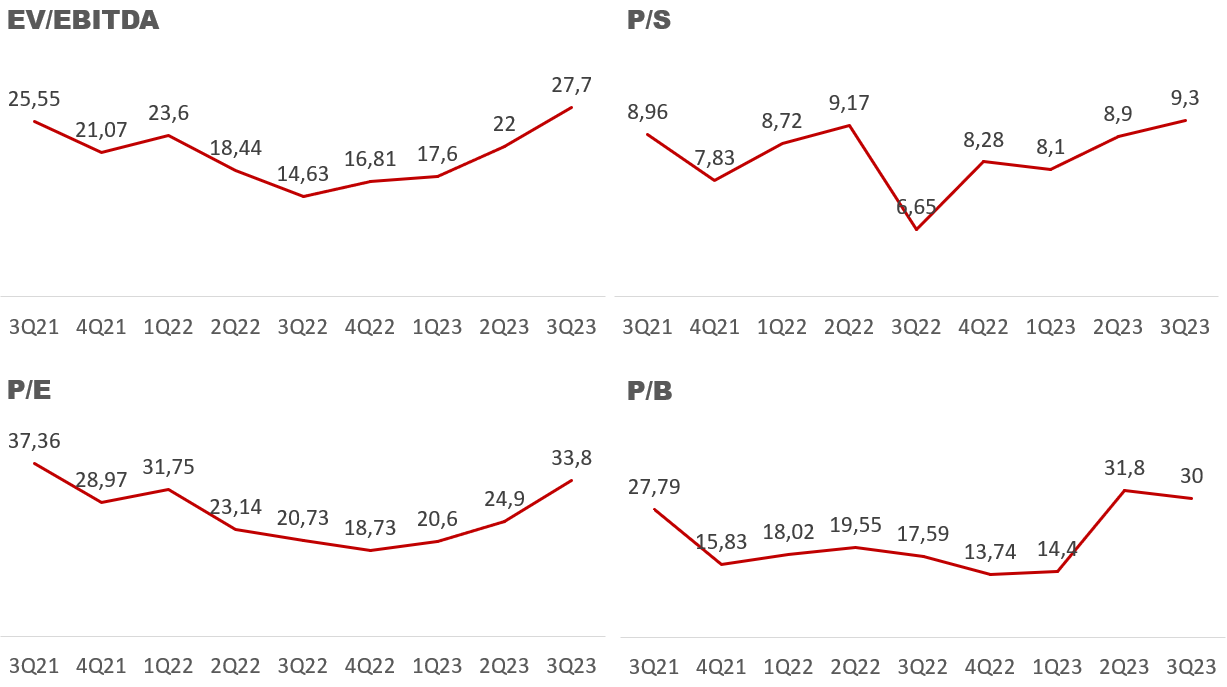

По мультипликаторам компания стала самой дорогой в IT секторе. P/E в 24 ситуацию особо не скрашивает. Тем не мене, если в следующем году выручка вырастет до 30 млрд и маржа будет в районе текущей, то акции интересны. Нужно следить за маржой, она будет определять дальнейшее движение акций.

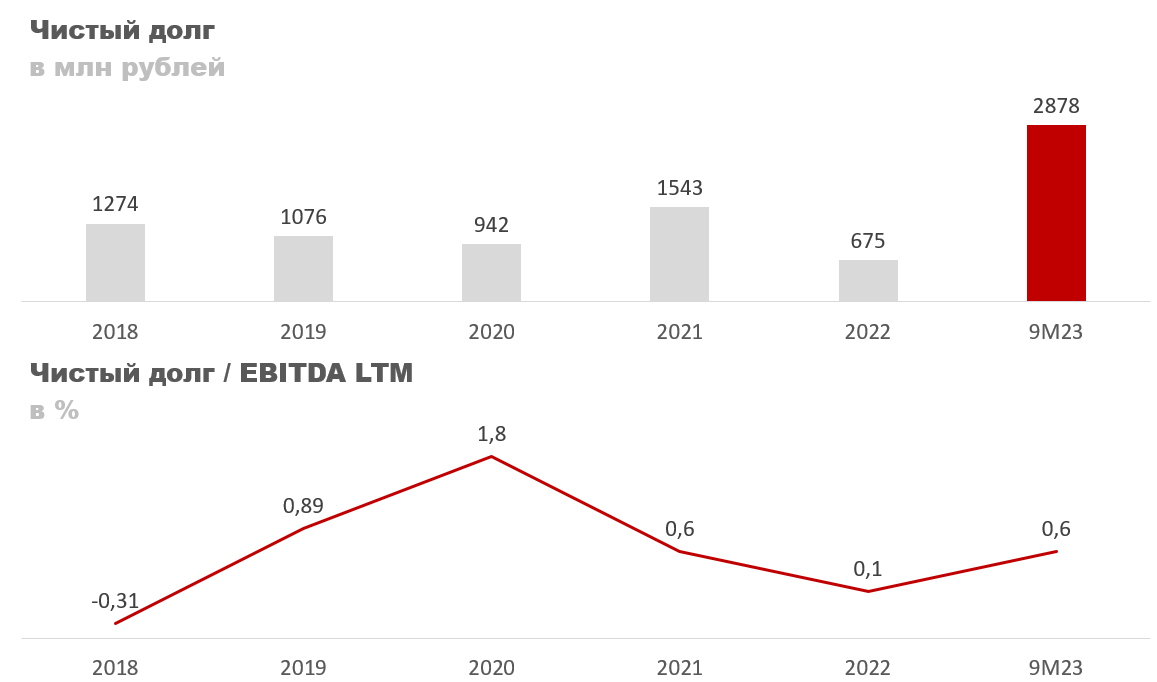

Дивиденды компания платить продолжит. Отношение чистого долга к EBITDA низкое, но доходность они дают мизерную, поэтому их влияние на котировки очень слабое.

Заключение

Отчет скорее нейтральный. Да, выручка растет, но маржинальность ухудшилась значительно. Явление может оказаться временным, компания все-таки существенно увеличила штат сотрудников. Если в следующем году прибыль вернется к росту, то акции будут интересны, но прям сейчас покупать не хочется. Все-таки Positive самые дорогие в секторе. Нужно последить пару кварталов следующего года за отгрузками и динамикой маржи, они в дальнейшем будут определять движение акций. Если выручка продолжит расти и чистая маржа останется на уровне 30% или пойдет выше, то акции интересны. В противном случае нужно будет пересматривать прогноз.

Анализ

Выручка выросла на 4,8% год к году, с 3500 до 3667 млн рублей. Темпы роста значительно замедлились, если смотреть в динамике.

Тем не менее руководство ожидает отгрузок объемом 22,5-27,5 млрд рублей по итогам годам. Обычно отгрузки на 5-10% больше выручки, поэтому если брать по нижней границе, то можно ожидать около 11,6 млрд рублей выручки в четвертом квартале и 20 млрд за весь год. Таким образом, прирост за год составит 45%, что хорошо.

Валовая прибыль в третьем квартале выросла на 3,1% год к году, с 3201 до 3303 млн рублей, в основном из-за медленного роста выручки по МСФО. Значение валовой маржи остается высоким, в районе 90%.

Операционная прибыль упала на 58% год к году, с 1737 до 727 млн рублей. Операционная маржа опустилась до 19,8% против 49,6% годом ранее. Падение показателей связано с медленным темпом роста выручки на фоне резкого увеличения расходов, причем сразу по всем статьям:

Расходы на исследования и разработки 560 млн, +61% год к году.

Расходы на маркетинг 1361 млн, +81% год к году.

Административные расходы 673 млн, +73% год к году.

В целом динамика скорее негативная, но результаты четвертого квартала должны ее перекрыть. По итогам года жду 7 млрд рублей по показателю, +15,6% год к году (2022 год — 6,1 млрд).

По EBITDA картина аналогичная по тем же причинам.

Ну, и то же самое можно сказать про чистую прибыль. В четвертом квартале жду 5,4 млрд рублей по показателю. За весь год 5,8 млрд, -4,7% год к году (2022: прибыль 6 млрд). Форвардное P/E 24.

Результат скорее средний, учитывая рост выручки могло бы быть и больше, но я так понимаю много было инвестировано в кадры, что долгосрочно должно окупиться (но это не точно).

По мультипликаторам компания стала самой дорогой в IT секторе. P/E в 24 ситуацию особо не скрашивает. Тем не мене, если в следующем году выручка вырастет до 30 млрд и маржа будет в районе текущей, то акции интересны. Нужно следить за маржой, она будет определять дальнейшее движение акций.

Дивиденды компания платить продолжит. Отношение чистого долга к EBITDA низкое, но доходность они дают мизерную, поэтому их влияние на котировки очень слабое.

Заключение

Отчет скорее нейтральный. Да, выручка растет, но маржинальность ухудшилась значительно. Явление может оказаться временным, компания все-таки существенно увеличила штат сотрудников. Если в следующем году прибыль вернется к росту, то акции будут интересны, но прям сейчас покупать не хочется. Все-таки Positive самые дорогие в секторе. Нужно последить пару кварталов следующего года за отгрузками и динамикой маржи, они в дальнейшем будут определять движение акций. Если выручка продолжит расти и чистая маржа останется на уровне 30% или пойдет выше, то акции интересны. В противном случае нужно будет пересматривать прогноз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба