8 декабря 2023 | Совкомбанк Шуралёва Инна

О Совкомбанке и о Самом Лучшем

Совкомбанк занимает третье место по активам среди частных банков. Звучит внушительно, но на самом деле банк в масштабах страны крошечный:

Доля на рынке — всего 1,6%. Банк хочет иметь рыночную капитализацию чуть больше 200 млрд руб. Это — меньше текущей двухмесячной прибыли Самого Лучшего Банка.

Зачем нам нужен ещё один банк, когда уже есть Самый Лучший?

Самый Лучший настолько велик, что его сложно описывать в рублях — цифры не умещаются в экране монитора. Его успехи приятно описывать Совкомбанками. Например, расходы на IT — 2,5 Совкомбанка, ожидаемые доходы от ИИ — 4 Совкомбанка, планируемая годовая прибыль — 8 Совкомбанков.

В общем:

Его сиянье затмевает Солнце,

И замерзает кровь в его тени.

Такое счастье дорого даётся —

Венец, откуда ни взгляни.

Совкомбанк на это отвечает, что важен не размер, а умение. Мол, маленькому банку проще расти. И вообще мы шустрые и энергичные, влезем туда, куда другие не поместятся.

Но и рисков у маленького бизнеса больше. Если Самый Лучший когда-то захочет всерьёз конкурировать с Совкобанком в любом направлении, например, решит забрать себе нишу, которую сейчас держит Халва, Совкомбанк это направление бизнеса потеряет. Самый Лучший в состоянии предложить и клиентам, и партнёрам такие условия, которые Совкомбанк не сможет предложить никогда. А ещё у него бесконечный рекламный бюджет. А ещё возможность держать направление убыточным сколько потребуется. Хотя, как я уже говорила выше, Самый Лучший в состоянии просто купить весь Совкомбанк с его Халвой. Если захочет. Он не делает это потому, что нет времени отвлекаться на такие мелочи. Там мечты о переходе в Метавселенную и планы по достижению цифровой нирваны. Та суета, на которой пытается зарабатывать Совкомбанк, его просто не интересует.

В обзоре я часто буду сравнивать именно эти два банка. Я пытаюсь разобраться, достоин ли Совкомбанк внимания инвесторов в мире, где уже есть Самый Лучший.

Совкомбанк пытается сделать вид, что достоин. И чтобы это доказать, сделал презентацию. Которая мне не понравилась.

И эта презентация вам тоже разонравится. Я буду стараться. Наслаждайтесь.

ROE не настоящий

Банк хвастается высокой рентабельностью на капитал. Посмотрите на презентацию:

На этом слайде есть самый важный текст. Именно он нас интересует больше всего. Там геймченджер. Да-да, я именно про то, что написано в углу мелким шрифтом и серым цветом. Выделим то, что Совкомбанк стыдливо прячет:

Самое важное — «не включая субординированный долг».

Почему «не включая»? Зачем вычли из капитала субординированный долг?

Совкомбанк предлагает суборды не учитывать в капитале. Какие есть на это основания? В отчётности он их не учитывает?

Смотрим самую свежую отчётность банка по МСФО (за 9 мес 2023):

Вот они, родные. Суборды на месте. Где и должны быть. В капитале.

Дадим слово самому Совкомбанку, почитаем его отчётность (отчётность из прошлой жизни, где ещё подробно и без сокращений было принято всё расписывать):

Всё понятно. Выпустили, включили в состав добавочного капитала, классифицировали как капитал по МСФО.

А в презентации у нас что? В презентации занизили капитал, чтобы завысить ROE. Господа из Совкомбанка, у меня вопрос: «Зачем?»

Субордов на 14% капитала — это немало.

Давайте сразу откроем последнюю страницу презентации:

ROE от 25 до 29%, а за последние 18 месяцев вообще 13%. То есть никаких рекордов. Даже занижение капитала не спасает.

Считаю ROE

Гора не идет к Магомету. Придётся доставать калькулятор.

Считаем:

И это без убыточного 2022 года. 2022 — отдельный разговор, будет ниже.

Сравните эти 23,6% ROE со Сбербанком:

Теперь стало понятно, почему Совкомбанк реальный ROE прячет. Нет никакой высокой рентабельности на капитал. А для маленького банка это тем более мало.

То есть банк суетится, ищет варианты и придумывает схемы, бесконечно и усердно крутит педали, сбивает лапками молоко в масло, а на выходе — рентабельность как у Сбера.

Хотя стоп.

Сбер был прибыльным в 2022. И вообще всегда был. И всегда будет. Отныне и присно.

Как у Совкомбанка 2022 год прошёл?

Ребята, вы издеваетесь?

Хочу узнать, как у Совкомбанка шли дела в 2022 году. Справилась его успешная и шустрая команда с новыми вызовами? Маленькие ведь мобильнее крупных. Не то что большой и неповоротливый Сбер.

Ещё раз внимательно смотрим на таблицу из презентации:

Так, вижу таблицу. Но чего-то не хватает. Что с таблицей не так?

Стоп.

Где 2022 год?

Вы кого хотите обмануть? Зачем? Чтобы что?

Я не понимаю. 2022 год был сложным для многих. Банк попал под санкции. ВТБ был рекордно убыточным. У вас тоже был убыток. Это не стыдно. Зачем прятать?

Думаете, это все сюрпризы?

Нет, не все.

Снова читаем, что пишут серым цветом и мелким шрифтом:

Это — важно.

Во-первых, мы знаем, что есть санкционные активы, которые не удалось спасти. Во-вторых, мы видим стоимость риска в 2 раза выше, чем в обычное время (2019 год). В-третьих, мы понимаем, что реальная ситуация ещё хуже.

Как в это время дела у Сбербанка? У Сбербанка COR 1.3%. А ведь он тоже под санкциями. Показатель в 2.5 раза меньше. И это без всяких вычетов на резервы на санкционные активы.

COR 3.2% — это ещё не проблема. Но мы понимаем, что по факту он выше. Банк занижает показатель не просто так. Чем он выше, тем больше резервов, тем меньше капитала работает, тем ниже будущая рентабельность капитала. Если ждёте новых рекордов по рентабельности, подумайте об этом.

Кстати, а что там с капиталом?

Банк предлагают дешевле капитала?

Или нет?

Как считать будем? По отчётности или как Совкомбанк предлагает в презентации? Это я опять про суборды. Если их не вычитать, то даже по верхней границе банк предлагают за 0.8 капитала. Неплохо.

Если вычитать, то уже 0.95, почти за капитал. По свежей отчётности капитал банка (за вычетом субордов) не 214, а уже 230,5.

Банк за капитал — это неплохо. Это как Сбер. Но какой смысл заходить в IPO, если можно купить за те же деньги Сбер? Сбер работает с сопоставимой рентабельностью. Да, ROE немного ниже, зато стабильнее — Сбер зарабатывает всегда.

За сколько предлагают Совкомбанк?

Совкомбанк хвастается, что P/E самый низкий. «Зачем я, Бурёнка, тебя продаю?». Отдаём банк почти бесплатно — за 2.2 P/E. Я уточню: за 2/2 PE 2023 года. Потому что в 2022 году этот показатель отрицательный.

Снова берём калькулятор, считаем P/E правильно. Банк сам предлагает посмотреть на последние 18 месяцев, не я первая это начала. Считаем:

6.6 — это недорого. Но Сбербанк стоит дешевле.

Чтобы стоить дороже Сбера, нужно иметь перспективы лучше Сбера.

Разберёмся, в наличии ли перспективы.

Время сейчас турбулентное. Как вы знаете, «сегодня в завтрашний день не все могут смотреть». Но мы попробуем.

Бизнес Совкомбанка в 2024 году

Совкомбанк хвастается хорошей диверсификацией бизнеса. Хвастается не зря. Диверсификация — это хорошо.

Но спасёт ли Совкомбанк диверсификация в 2024 году? Ставка ЦБ намекает, что заработать «смогут не только лишь все».

Греф обещает удивить. Грефу я верю. У него банк с самыми дешёвыми пассивами в стране. И я не только про депозиты бабушек. Размеры и надёжность Сбера обеспечивают ему богатых клиентов-юр лиц с огромными остатками денег на расчётных счетах. За хранение Сбер им ничего не платит. Огромные деньги лежат бесплатно. Дешёвые пассивы позволяют Сберу предлагать привлекательные ставки по кредитам. Сбер, предлагая отличные ставки, забирает самых кредитоспособных клиентов с рынка. Отсюда — низкая стоимость риска. И стабильный рост капитала и бизнеса. Модель сама себя поддерживает. Система устойчива:

Сбер самый надёжный и большой, потому что у него самые дешёвые пассивы и самые выгодные кредиты; а самые дешёвые пассивы и самые выгодные кредиты у него потому, что он — самый надёжный и большой. Круг замкнулся.

Когда Греф говорит, что Сбер никогда не перестанет зарабатывать, я понимаю, как он это сделает.

Вернёмся к Совкомбанку. Напоминаю, что главный риск в следующем году — это высокая ставка ЦБ.

Листаем презентацию. 10% прибыли — автофинансовые услуги:

Помянем?

Или сделаем вид, что автокредиты под 25% — нормальный вариант? Я тему продолжать не буду, тут всё понятно. Да, есть льготы. Но изучите их. Тут не как с ипотекой.

Смотрим на бизнес дальше:

Что из этого может вырасти в 2024?

Розница? Про авто выше уже было. Ипотека тоже в негативной динамике. Минфин собирается ещё и льготную ипотеку охладить. Будет ещё неприятнее. Халва Совкомбанк должна спасать. Тут он молодец. Но почему эта часть бизнеса должна расти, я не понимаю. ЦБ хочет, что люди копили, а не тратили. И ЦБ умеет убеждать. Снижение показателей вероятнее роста.

Корпоративный сегмент? Самый крупный. Наверняка что-то из кредитов по плавающим ставкам. Может быть даже много такого. Если банк умеет выбирать клиентов, то дефолтов не будет (либо будет немного). Объёмы упадут, но процент может быть компенсирует снижение объёмов. Я не могу разглядеть тут рост при таких ставках ЦБ. Чем дольше держится высокая ставка, тем больше проблем будет у банка с заёмщиками. Про Сегежу я уже писала, вы этот кейс знаете. Ситуация может быстро деградировать. А такая Мама есть не у всех. В общем, тут тоже снижение вероятнее роста.

Ценные бумаги? Все видят, что происходит с облигациями. ЦБ постарался. За 3 месяца по 30 сентября банк уже отразил убыток от операций с финансовыми инструментами в 1,4 млрд руб. Пошла переоценка. Прибыль за 9 месяцев по этой статье сократилась до 25 млрд руб. Но это ещё рынок не упал. Посмотрим, что за 4-й квартал будет. С другой стороны, в следующем году ЦБ начнёт ставку понижать. И всё может сложиться в 2024 году для Совкомбанка вполне удачно. Вот здесь я уже могу представить рост.

Совкомбанк уверяет, что у менеджмента по спекуляциям учёная степень. Мол, умеют в нужный момент выбирать наиболее подходящее направление бизнеса для приложения усилий. Ведь никто не обязан кредитовать физ лиц и корпоратов, если те не хотят. У нас тут в наличии Минфин с дефицитным бюджетом, который вынужден занимать по любым ставкам. А если вовремя засядем в ОФЗ 26238 на всю котлету прямо перед началом цикла понижения ставки, то устанем потом прибыль считать.

В общем, возможны варианты. Предсказать, как Совкомбанк разгонит капитал на спекуляциях в следующем году, я не в состоянии. Зато постфактум я смогу всё объяснить запросто. Ну, это как у коллег-специалистов по тех анализу с их линиями тренда. Там схожие проблемы.

Размер малый и бизнес диверсифицированный позволяют банку в правильный момент пересесть за наиболее подходящий инструмент. Так что всё может получиться. Если сильно стараться.

И в таких условиях им будет не до покорения космоса. Это Греф может позволить себе визионерство. А тут у парней реальный суровый бизнес.

Дивиденды

По дивидендам за 2023 всё понятно. По году можем увидеть 100 млрд чистой прибыли. Думаю, план именно такой. Я бы своим сотрудникам тоже ставила план на круглую цифру. 30% — это 30 млрд на дивиденды. И считать удобно. Банк разместится по верхней границе (наверняка), дивидендная доходность получится 13,7%.

Достойно, если учесть, что это от 30%. При 50% мы получили бы див доходность в 22,8%. Сильно.

Но что дальше? Какие дивиденды будем ждать за 2024 год?

Банк решил держать акционеров в тонусе. Мол, мы тут все предприниматели, у вас тоже не должно быть уверенности в завтрашнем дне. Привыкайте.

Чтобы сложнее было рассчитать будущий дивиденд, Совкомбанк решил, что коридор от 25 до 50% прибыли по дивидендной политике — самое то. Захотим, накрутим два конца. В зависимости от настроения менеджмента. Нормально. Сегодня советуют ориентироваться на 30%. А завтра посмотрим. Представляю, как могут летать котировки. Акционерам важно следить за новостями. Во-вторых, Совкомбанк — это вам не какой-то предсказуемый Сбер. Совкомбанк может быть прибыльным. А может и не быть. Тут как повезёт.

Какие дивиденды будем закладывать?

Итоги и выводы

В общем, Совкомбанк:

Стоит, как Самый Лучший.

Такой же рентабельный, как Самый Лучший.

Менее надёжный и предсказуемый, чем Самый Лучший.

Имеет меньше перспектив, чем Самый Лучший.

Существует только потому, что ни его бизнес, ни он сам не интересны Самому Лучшему.

Но вы можете взять кусочек себе.

При этом я жду успешное IPO. Объём размещения маленький. А у банка достаточно денег и акционеров с деньгами, чтобы разогнать котировки. Желание наверняка есть. И специалисты должны быть в наличии. Парни наверняка умеют нехорошие вещи делать хорошо. Будет странно, если они провалят IPO. Но я участвовать не буду.

Важное заключение

Несмотря на всю критику презентации, Совкомбанк — хороший актив. Я не вижу дисконта, но и цену размещения не могу назвать завышенной. Банк предлагают за деньги, которые он сегодня стоит.

А презентация мне не нравится. И вы тоже не прощайте. Банк пририсовал цифры с расчётом обмануть неподготовленную публику. Это как в рекламе писать, что кредит под 5%*. И самое интересное — мелким текстом со звёздочкой в углу. Читаешь, а там 5% в месяц. Не люблю, когда так людей обманывают. И не люблю, когда мажоритарий держит миноров за идиотов.

Вы привлекаете не клиентов, а партнеров в бизнес, совладельцев. Обманывать партнеров = делать плохой бизнес.

У меня всё.

Совкомбанк занимает третье место по активам среди частных банков. Звучит внушительно, но на самом деле банк в масштабах страны крошечный:

Доля на рынке — всего 1,6%. Банк хочет иметь рыночную капитализацию чуть больше 200 млрд руб. Это — меньше текущей двухмесячной прибыли Самого Лучшего Банка.

Зачем нам нужен ещё один банк, когда уже есть Самый Лучший?

Самый Лучший настолько велик, что его сложно описывать в рублях — цифры не умещаются в экране монитора. Его успехи приятно описывать Совкомбанками. Например, расходы на IT — 2,5 Совкомбанка, ожидаемые доходы от ИИ — 4 Совкомбанка, планируемая годовая прибыль — 8 Совкомбанков.

В общем:

Его сиянье затмевает Солнце,

И замерзает кровь в его тени.

Такое счастье дорого даётся —

Венец, откуда ни взгляни.

Совкомбанк на это отвечает, что важен не размер, а умение. Мол, маленькому банку проще расти. И вообще мы шустрые и энергичные, влезем туда, куда другие не поместятся.

Но и рисков у маленького бизнеса больше. Если Самый Лучший когда-то захочет всерьёз конкурировать с Совкобанком в любом направлении, например, решит забрать себе нишу, которую сейчас держит Халва, Совкомбанк это направление бизнеса потеряет. Самый Лучший в состоянии предложить и клиентам, и партнёрам такие условия, которые Совкомбанк не сможет предложить никогда. А ещё у него бесконечный рекламный бюджет. А ещё возможность держать направление убыточным сколько потребуется. Хотя, как я уже говорила выше, Самый Лучший в состоянии просто купить весь Совкомбанк с его Халвой. Если захочет. Он не делает это потому, что нет времени отвлекаться на такие мелочи. Там мечты о переходе в Метавселенную и планы по достижению цифровой нирваны. Та суета, на которой пытается зарабатывать Совкомбанк, его просто не интересует.

В обзоре я часто буду сравнивать именно эти два банка. Я пытаюсь разобраться, достоин ли Совкомбанк внимания инвесторов в мире, где уже есть Самый Лучший.

Совкомбанк пытается сделать вид, что достоин. И чтобы это доказать, сделал презентацию. Которая мне не понравилась.

И эта презентация вам тоже разонравится. Я буду стараться. Наслаждайтесь.

ROE не настоящий

Банк хвастается высокой рентабельностью на капитал. Посмотрите на презентацию:

На этом слайде есть самый важный текст. Именно он нас интересует больше всего. Там геймченджер. Да-да, я именно про то, что написано в углу мелким шрифтом и серым цветом. Выделим то, что Совкомбанк стыдливо прячет:

ROE рассчитана как чистая прибыль за период, делённая на средний капитал (не включая субординированный долг)

Самое важное — «не включая субординированный долг».

Почему «не включая»? Зачем вычли из капитала субординированный долг?

Немного теории. Капитал банка состоит из суммы основного и дополнительного. Дополнительный состоит из субординированного долга, привилегированных акций и т.п. Всё это учитывается ЦБ при расчёте нормативов банков (достаточность капитала и т.п.). Кстати, ЦБ собирается сделать пересмотр, новые суборды хочет запретить включать в капитал, но это — отдельный разговор.

Совкомбанк предлагает суборды не учитывать в капитале. Какие есть на это основания? В отчётности он их не учитывает?

Смотрим самую свежую отчётность банка по МСФО (за 9 мес 2023):

Вот они, родные. Суборды на месте. Где и должны быть. В капитале.

Дадим слово самому Совкомбанку, почитаем его отчётность (отчётность из прошлой жизни, где ещё подробно и без сокращений было принято всё расписывать):

Всё понятно. Выпустили, включили в состав добавочного капитала, классифицировали как капитал по МСФО.

А в презентации у нас что? В презентации занизили капитал, чтобы завысить ROE. Господа из Совкомбанка, у меня вопрос: «Зачем?»

Субордов на 14% капитала — это немало.

Давайте сразу откроем последнюю страницу презентации:

ROE от 25 до 29%, а за последние 18 месяцев вообще 13%. То есть никаких рекордов. Даже занижение капитала не спасает.

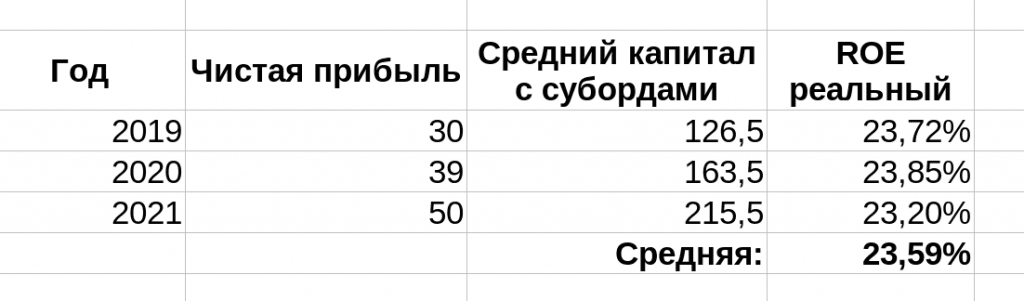

Считаю ROE

Гора не идет к Магомету. Придётся доставать калькулятор.

Считаем:

И это без убыточного 2022 года. 2022 — отдельный разговор, будет ниже.

Сравните эти 23,6% ROE со Сбербанком:

Теперь стало понятно, почему Совкомбанк реальный ROE прячет. Нет никакой высокой рентабельности на капитал. А для маленького банка это тем более мало.

То есть банк суетится, ищет варианты и придумывает схемы, бесконечно и усердно крутит педали, сбивает лапками молоко в масло, а на выходе — рентабельность как у Сбера.

Хотя стоп.

Сбер был прибыльным в 2022. И вообще всегда был. И всегда будет. Отныне и присно.

Как у Совкомбанка 2022 год прошёл?

Ребята, вы издеваетесь?

Хочу узнать, как у Совкомбанка шли дела в 2022 году. Справилась его успешная и шустрая команда с новыми вызовами? Маленькие ведь мобильнее крупных. Не то что большой и неповоротливый Сбер.

Ещё раз внимательно смотрим на таблицу из презентации:

Так, вижу таблицу. Но чего-то не хватает. Что с таблицей не так?

Стоп.

Где 2022 год?

«Ребята, вы издеваетесь?» © Аяз.

Вы кого хотите обмануть? Зачем? Чтобы что?

Я не понимаю. 2022 год был сложным для многих. Банк попал под санкции. ВТБ был рекордно убыточным. У вас тоже был убыток. Это не стыдно. Зачем прятать?

Думаете, это все сюрпризы?

Нет, не все.

Снова читаем, что пишут серым цветом и мелким шрифтом:

Стоимость риска (COR) за вычетом резервов под санкционные активы

Это — важно.

Во-первых, мы знаем, что есть санкционные активы, которые не удалось спасти. Во-вторых, мы видим стоимость риска в 2 раза выше, чем в обычное время (2019 год). В-третьих, мы понимаем, что реальная ситуация ещё хуже.

Как в это время дела у Сбербанка? У Сбербанка COR 1.3%. А ведь он тоже под санкциями. Показатель в 2.5 раза меньше. И это без всяких вычетов на резервы на санкционные активы.

COR 3.2% — это ещё не проблема. Но мы понимаем, что по факту он выше. Банк занижает показатель не просто так. Чем он выше, тем больше резервов, тем меньше капитала работает, тем ниже будущая рентабельность капитала. Если ждёте новых рекордов по рентабельности, подумайте об этом.

Кстати, а что там с капиталом?

Банк предлагают дешевле капитала?

Или нет?

Как считать будем? По отчётности или как Совкомбанк предлагает в презентации? Это я опять про суборды. Если их не вычитать, то даже по верхней границе банк предлагают за 0.8 капитала. Неплохо.

Если вычитать, то уже 0.95, почти за капитал. По свежей отчётности капитал банка (за вычетом субордов) не 214, а уже 230,5.

Банк за капитал — это неплохо. Это как Сбер. Но какой смысл заходить в IPO, если можно купить за те же деньги Сбер? Сбер работает с сопоставимой рентабельностью. Да, ROE немного ниже, зато стабильнее — Сбер зарабатывает всегда.

За сколько предлагают Совкомбанк?

Совкомбанк хвастается, что P/E самый низкий. «Зачем я, Бурёнка, тебя продаю?». Отдаём банк почти бесплатно — за 2.2 P/E. Я уточню: за 2/2 PE 2023 года. Потому что в 2022 году этот показатель отрицательный.

Снова берём калькулятор, считаем P/E правильно. Банк сам предлагает посмотреть на последние 18 месяцев, не я первая это начала. Считаем:

219 (верхняя граница) / 33 (прибыль за 18 мес) = P/E 6.64

6.6 — это недорого. Но Сбербанк стоит дешевле.

Чтобы стоить дороже Сбера, нужно иметь перспективы лучше Сбера.

Разберёмся, в наличии ли перспективы.

Время сейчас турбулентное. Как вы знаете, «сегодня в завтрашний день не все могут смотреть». Но мы попробуем.

Бизнес Совкомбанка в 2024 году

Совкомбанк хвастается хорошей диверсификацией бизнеса. Хвастается не зря. Диверсификация — это хорошо.

Но спасёт ли Совкомбанк диверсификация в 2024 году? Ставка ЦБ намекает, что заработать «смогут не только лишь все».

Греф обещает удивить. Грефу я верю. У него банк с самыми дешёвыми пассивами в стране. И я не только про депозиты бабушек. Размеры и надёжность Сбера обеспечивают ему богатых клиентов-юр лиц с огромными остатками денег на расчётных счетах. За хранение Сбер им ничего не платит. Огромные деньги лежат бесплатно. Дешёвые пассивы позволяют Сберу предлагать привлекательные ставки по кредитам. Сбер, предлагая отличные ставки, забирает самых кредитоспособных клиентов с рынка. Отсюда — низкая стоимость риска. И стабильный рост капитала и бизнеса. Модель сама себя поддерживает. Система устойчива:

Сбер самый надёжный и большой, потому что у него самые дешёвые пассивы и самые выгодные кредиты; а самые дешёвые пассивы и самые выгодные кредиты у него потому, что он — самый надёжный и большой. Круг замкнулся.

Когда Греф говорит, что Сбер никогда не перестанет зарабатывать, я понимаю, как он это сделает.

Вернёмся к Совкомбанку. Напоминаю, что главный риск в следующем году — это высокая ставка ЦБ.

Листаем презентацию. 10% прибыли — автофинансовые услуги:

Помянем?

Или сделаем вид, что автокредиты под 25% — нормальный вариант? Я тему продолжать не буду, тут всё понятно. Да, есть льготы. Но изучите их. Тут не как с ипотекой.

Смотрим на бизнес дальше:

Что из этого может вырасти в 2024?

Розница? Про авто выше уже было. Ипотека тоже в негативной динамике. Минфин собирается ещё и льготную ипотеку охладить. Будет ещё неприятнее. Халва Совкомбанк должна спасать. Тут он молодец. Но почему эта часть бизнеса должна расти, я не понимаю. ЦБ хочет, что люди копили, а не тратили. И ЦБ умеет убеждать. Снижение показателей вероятнее роста.

Корпоративный сегмент? Самый крупный. Наверняка что-то из кредитов по плавающим ставкам. Может быть даже много такого. Если банк умеет выбирать клиентов, то дефолтов не будет (либо будет немного). Объёмы упадут, но процент может быть компенсирует снижение объёмов. Я не могу разглядеть тут рост при таких ставках ЦБ. Чем дольше держится высокая ставка, тем больше проблем будет у банка с заёмщиками. Про Сегежу я уже писала, вы этот кейс знаете. Ситуация может быстро деградировать. А такая Мама есть не у всех. В общем, тут тоже снижение вероятнее роста.

Ценные бумаги? Все видят, что происходит с облигациями. ЦБ постарался. За 3 месяца по 30 сентября банк уже отразил убыток от операций с финансовыми инструментами в 1,4 млрд руб. Пошла переоценка. Прибыль за 9 месяцев по этой статье сократилась до 25 млрд руб. Но это ещё рынок не упал. Посмотрим, что за 4-й квартал будет. С другой стороны, в следующем году ЦБ начнёт ставку понижать. И всё может сложиться в 2024 году для Совкомбанка вполне удачно. Вот здесь я уже могу представить рост.

Совкомбанк уверяет, что у менеджмента по спекуляциям учёная степень. Мол, умеют в нужный момент выбирать наиболее подходящее направление бизнеса для приложения усилий. Ведь никто не обязан кредитовать физ лиц и корпоратов, если те не хотят. У нас тут в наличии Минфин с дефицитным бюджетом, который вынужден занимать по любым ставкам. А если вовремя засядем в ОФЗ 26238 на всю котлету прямо перед началом цикла понижения ставки, то устанем потом прибыль считать.

В общем, возможны варианты. Предсказать, как Совкомбанк разгонит капитал на спекуляциях в следующем году, я не в состоянии. Зато постфактум я смогу всё объяснить запросто. Ну, это как у коллег-специалистов по тех анализу с их линиями тренда. Там схожие проблемы.

Размер малый и бизнес диверсифицированный позволяют банку в правильный момент пересесть за наиболее подходящий инструмент. Так что всё может получиться. Если сильно стараться.

И в таких условиях им будет не до покорения космоса. Это Греф может позволить себе визионерство. А тут у парней реальный суровый бизнес.

Дивиденды

По дивидендам за 2023 всё понятно. По году можем увидеть 100 млрд чистой прибыли. Думаю, план именно такой. Я бы своим сотрудникам тоже ставила план на круглую цифру. 30% — это 30 млрд на дивиденды. И считать удобно. Банк разместится по верхней границе (наверняка), дивидендная доходность получится 13,7%.

Достойно, если учесть, что это от 30%. При 50% мы получили бы див доходность в 22,8%. Сильно.

Но что дальше? Какие дивиденды будем ждать за 2024 год?

Банк решил держать акционеров в тонусе. Мол, мы тут все предприниматели, у вас тоже не должно быть уверенности в завтрашнем дне. Привыкайте.

Чтобы сложнее было рассчитать будущий дивиденд, Совкомбанк решил, что коридор от 25 до 50% прибыли по дивидендной политике — самое то. Захотим, накрутим два конца. В зависимости от настроения менеджмента. Нормально. Сегодня советуют ориентироваться на 30%. А завтра посмотрим. Представляю, как могут летать котировки. Акционерам важно следить за новостями. Во-вторых, Совкомбанк — это вам не какой-то предсказуемый Сбер. Совкомбанк может быть прибыльным. А может и не быть. Тут как повезёт.

Какие дивиденды будем закладывать?

Итоги и выводы

В общем, Совкомбанк:

Стоит, как Самый Лучший.

Такой же рентабельный, как Самый Лучший.

Менее надёжный и предсказуемый, чем Самый Лучший.

Имеет меньше перспектив, чем Самый Лучший.

Существует только потому, что ни его бизнес, ни он сам не интересны Самому Лучшему.

Но вы можете взять кусочек себе.

При этом я жду успешное IPO. Объём размещения маленький. А у банка достаточно денег и акционеров с деньгами, чтобы разогнать котировки. Желание наверняка есть. И специалисты должны быть в наличии. Парни наверняка умеют нехорошие вещи делать хорошо. Будет странно, если они провалят IPO. Но я участвовать не буду.

Важное заключение

Несмотря на всю критику презентации, Совкомбанк — хороший актив. Я не вижу дисконта, но и цену размещения не могу назвать завышенной. Банк предлагают за деньги, которые он сегодня стоит.

А презентация мне не нравится. И вы тоже не прощайте. Банк пририсовал цифры с расчётом обмануть неподготовленную публику. Это как в рекламе писать, что кредит под 5%*. И самое интересное — мелким текстом со звёздочкой в углу. Читаешь, а там 5% в месяц. Не люблю, когда так людей обманывают. И не люблю, когда мажоритарий держит миноров за идиотов.

Вы привлекаете не клиентов, а партнеров в бизнес, совладельцев. Обманывать партнеров = делать плохой бизнес.

У меня всё.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба