19 декабря 2023 БКС Экспресс | Сургутнефтегаз

В стратегии на 2024 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя нефтегазового сектора Сургутнефтегаза наша целевая цена — 30 руб. по «обычке» и 54 руб. по «префам», взгляд на бумагам — негативный. Рассказываем о перспективах компании в ближайшие месяцы.

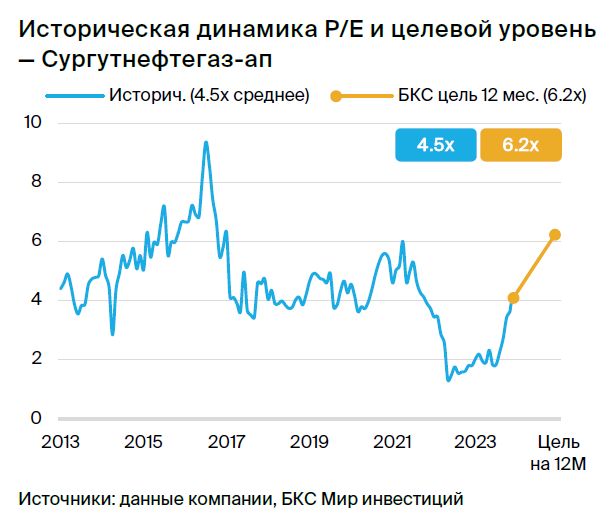

Понизили целевые цены по обыкновенным и привилегированным акциям Сургутнефтегаза на 6% и 13%, до 30 и 54 руб. за бумагу соответственно. Сохраняем негативный взгляд как на «обычку», так и на «префы». Целевые цены предполагают, что обыкновенные акции компании должны торговаться по мультипликатору P/E на 2024п на уровне 3,6x, а привилегированные — 6,8x.

В отношении главы компании и нескольких «дочек» введены санкции, что несет средние риски для бизнес-модели компании.

Драйверы роста

В 2023 г. по «префам» вновь возможны сверхдивиденды, но перспективы ухудшаются. В 2023 г. с учетом очень высокой курсовой прибыли ожидаем рекордные показатели рентабельности. Если рубль завершит текущий год на отметке около 91 руб. за доллар, а чувствительность к валютным колебаниям останется на относительно низких уровнях I полугодия 2023 г., прогнозируем рекордные дивиденды по «префам» в размере 11 руб. на акцию с дивдоходностью порядка 19%. Вместе с тем на фоне ралли рубля ожидания рынка по дивидендам в ноябре должны были снизиться минимум на 20% — это пока не учтено в цене «префов».

Ключевые риски

• Общие риски цен на нефть и рубля. Всем российским нефтяникам на руку рост цен на нефть и ослабление рубля. При снижении первых и укреплении второго наши прогнозы по прибыли и дивидендам Сургутнефтегаза сократятся.

• В ближайшем будущем рост дивидендов на «обычку» маловероятен. В отличие от «префов» в уставе Сургутнефтегаза не прописано требование минимальных выплат по «обычке». Традиционно они низкие и стабильны, то есть рост дивиденда на акцию очень медленный.

• Рынок слишком оптимистичен в дивидендных прогнозах по «префам» на 2023–2024 гг. Рынок рассчитывает на дивидендную доходность 23% за 2023 г. и 12% за 2024 г. против наших оценок в 20% и 7% соответственно. Конечно, прогнозы во многом зависят от взгляда на курс рубля к доллару на конец 2023 г. и 2024 г., но мы считаем, что даже с учетом ожидания довольно высокой дивдоходности на горизонте года «префы» переоценены.

Основные изменения

Снижаем прогноз дивидендов по «префам». Наш прогноз чистой прибыли на 2023 г. выше ожиданий рынка, при этом консенсус-прогноз дивидендов по «префам» явно превышает наши оценки — политика компании предписывает коэффициент 40%.

На наш взгляд, выплата выше 40% крайне маловероятна. Мы по-прежнему ожидаем очередных сверхдивидендов по привилегированным бумагам в размере 11 руб. на акцию с дивдоходностью 20%, но этот прогноз сильно ниже нашей прошлой оценки (-28%) и консенсуса (-10%) ввиду ожидаемого падения курсовой прибыли из-за укрепления рубля.

Взгляд: негативный. Целевая цена на 12 месяцев — 30 руб. по «обычке» и 54 руб. по «префам»

Понижаем целевую цену, корректируем взгляд на «префы». Понижаем целевую цену по обыкновенным и привилегированным акциям Сургутнефтегаза, рассчитанную по модели дисконтирования дивидендов, на 6% и 13%, до 30 и 54 руб. за бумагу соответственно. С учетом избыточной доходности на уровне -11% и -19% наш взгляд на обе акции — негативный.

Понизили целевые цены по обыкновенным и привилегированным акциям Сургутнефтегаза на 6% и 13%, до 30 и 54 руб. за бумагу соответственно. Сохраняем негативный взгляд как на «обычку», так и на «префы». Целевые цены предполагают, что обыкновенные акции компании должны торговаться по мультипликатору P/E на 2024п на уровне 3,6x, а привилегированные — 6,8x.

В отношении главы компании и нескольких «дочек» введены санкции, что несет средние риски для бизнес-модели компании.

Драйверы роста

В 2023 г. по «префам» вновь возможны сверхдивиденды, но перспективы ухудшаются. В 2023 г. с учетом очень высокой курсовой прибыли ожидаем рекордные показатели рентабельности. Если рубль завершит текущий год на отметке около 91 руб. за доллар, а чувствительность к валютным колебаниям останется на относительно низких уровнях I полугодия 2023 г., прогнозируем рекордные дивиденды по «префам» в размере 11 руб. на акцию с дивдоходностью порядка 19%. Вместе с тем на фоне ралли рубля ожидания рынка по дивидендам в ноябре должны были снизиться минимум на 20% — это пока не учтено в цене «префов».

Ключевые риски

• Общие риски цен на нефть и рубля. Всем российским нефтяникам на руку рост цен на нефть и ослабление рубля. При снижении первых и укреплении второго наши прогнозы по прибыли и дивидендам Сургутнефтегаза сократятся.

• В ближайшем будущем рост дивидендов на «обычку» маловероятен. В отличие от «префов» в уставе Сургутнефтегаза не прописано требование минимальных выплат по «обычке». Традиционно они низкие и стабильны, то есть рост дивиденда на акцию очень медленный.

• Рынок слишком оптимистичен в дивидендных прогнозах по «префам» на 2023–2024 гг. Рынок рассчитывает на дивидендную доходность 23% за 2023 г. и 12% за 2024 г. против наших оценок в 20% и 7% соответственно. Конечно, прогнозы во многом зависят от взгляда на курс рубля к доллару на конец 2023 г. и 2024 г., но мы считаем, что даже с учетом ожидания довольно высокой дивдоходности на горизонте года «префы» переоценены.

Основные изменения

Снижаем прогноз дивидендов по «префам». Наш прогноз чистой прибыли на 2023 г. выше ожиданий рынка, при этом консенсус-прогноз дивидендов по «префам» явно превышает наши оценки — политика компании предписывает коэффициент 40%.

На наш взгляд, выплата выше 40% крайне маловероятна. Мы по-прежнему ожидаем очередных сверхдивидендов по привилегированным бумагам в размере 11 руб. на акцию с дивдоходностью 20%, но этот прогноз сильно ниже нашей прошлой оценки (-28%) и консенсуса (-10%) ввиду ожидаемого падения курсовой прибыли из-за укрепления рубля.

Взгляд: негативный. Целевая цена на 12 месяцев — 30 руб. по «обычке» и 54 руб. по «префам»

Понижаем целевую цену, корректируем взгляд на «префы». Понижаем целевую цену по обыкновенным и привилегированным акциям Сургутнефтегаза, рассчитанную по модели дисконтирования дивидендов, на 6% и 13%, до 30 и 54 руб. за бумагу соответственно. С учетом избыточной доходности на уровне -11% и -19% наш взгляд на обе акции — негативный.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба