25 декабря 2023 Invest Era | Block

Отрасль – технологии, инфраструктурное ПО. Компания предоставляет Cash App, экосистему финансовых продуктов и услуг, которая позволяет клиентам хранить, отправлять, получать, тратить или инвестировать свои деньги. А также Square – торговую экосистему, которая помогает продавцам начинать, вести и развивать свой бизнес, в том числе позволяет продавцам принимать платежи по картам, предоставлять отчеты и аналитику, а также упрощать расчеты на следующий день.

#SQ

Отчетность📋

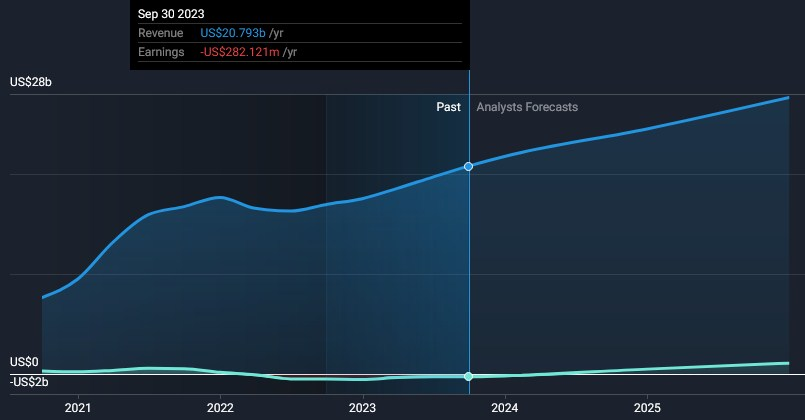

💰Выручка 5,62 b$ (+4% к прогнозу, +24% г/г)

💰Чистая прибыль non-GAAP 346 m$ (+31% г/г)

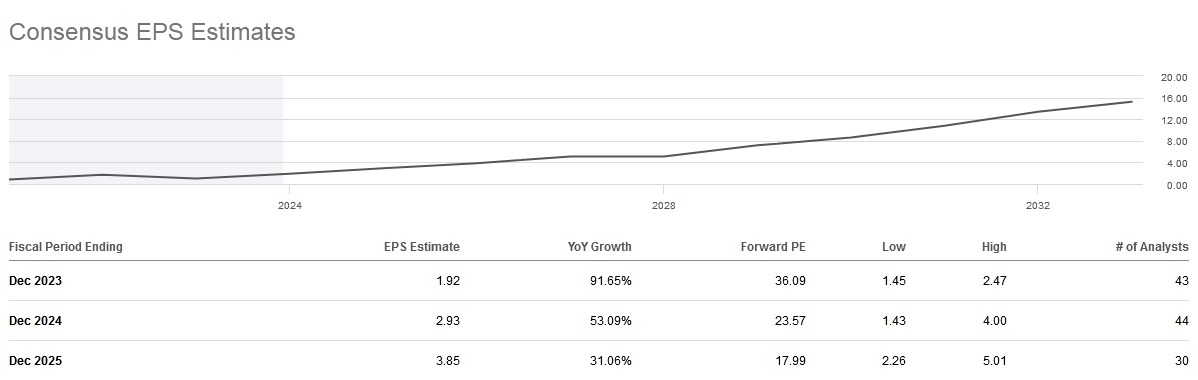

💰EPS non-GAAP 0,56$ (+20% к прогнозу, +33% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌Cash App – 3,58 b$ (+34% г/г, 66% выручки)

📍Валовая прибыль – 0,98 b$ (+27% г/г)

📌 Square – 1,98 b$ (+12% г/г, 34% выручки)

📍Валовая прибыль – 0,89 b$ (+15% г/г)

Выручка по направлениям:

📍Биткойн – 2,42 b$ (+38% г/г, 43% выручки)

📍Доход от транзакций – 1,66 b$ (+9% г/г, 30% выручки)

📍Подписка и доход от услуг – 1,49 b$ (+25% г/г, 27% выручки)

📍Доход от оборудования – 0,04 b$ (-2% г/г, <1% выручки)

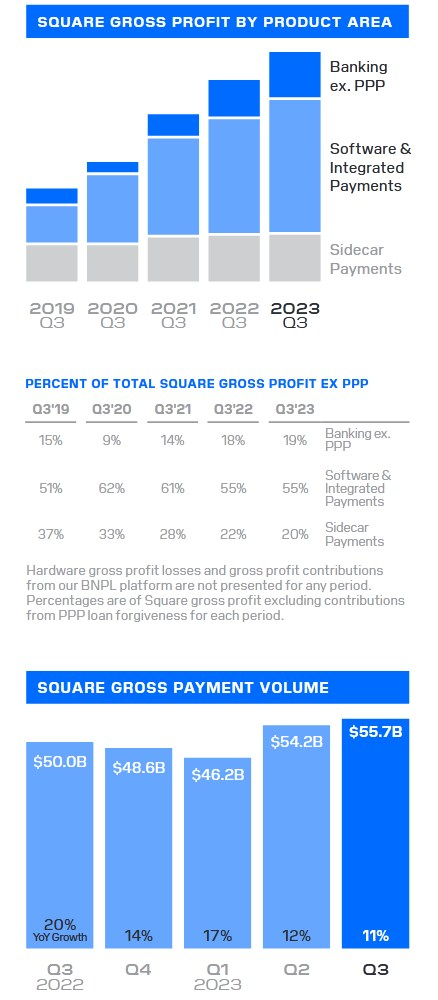

📍Общий объем платежей (GPV ) – 55,7 b$ (+11% г/г)

За Q3’23

📍Скорректированная EBITDA 368 m$ (+89% г/г)

📍Маржа скорректированной EBITDA 8% (+1 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 960 m$ (+9% г/г)

📍Исследования и разработки (R&D) 714 m$ (+30% г/г)

📍Капитальные затраты 38 m$ (+6% г/г)

📍Маржа валовой прибыли 34% (+1 п.п г/г)

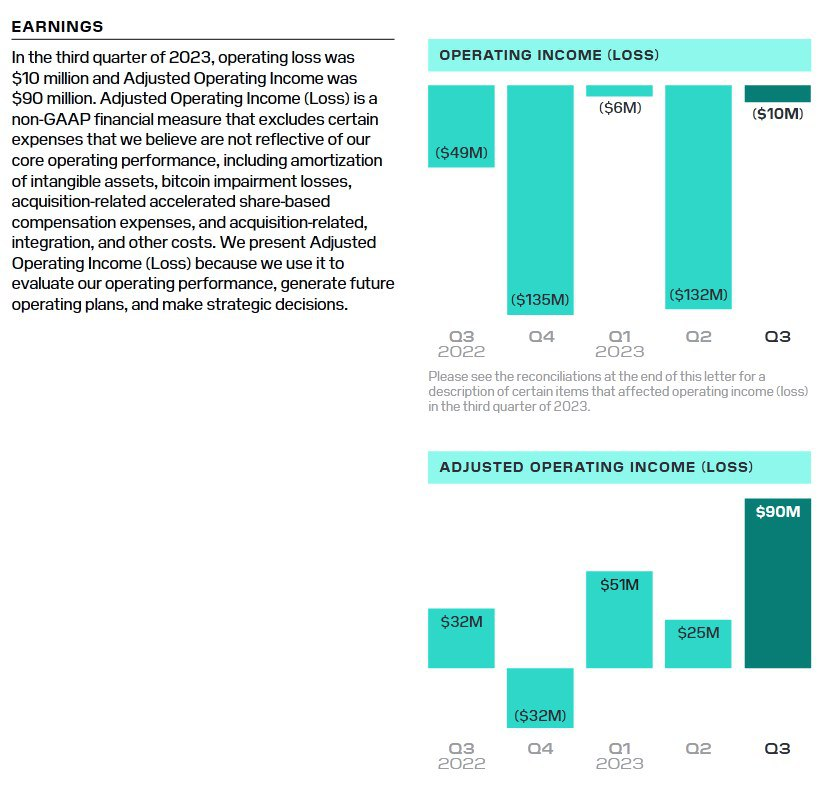

📍Маржа операционной прибыли 0% (+1 п.п г/г)

📍Скорректированная маржа операционной прибыли 2% (+1 п.п г/г)

📍Операционный денежный поток 491 m$ (+2969% г/г)

📍FCF 453 m$ (по сравнению с (-20) m$ г/г)

📍Денежные средства и их эквиваленты 6,27 b$ (+16% г/г)

📍Долг 5,03 b$ (-1% г/г)

📍Компенсация на основе акций 346 m$ (+32% г/г)

📍Количество акций в обращении +3% г/г

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 21,75 b$ (+24% г/г) в 2023 году. Скорректированная EBITDA достигнет 1,7 b$ при росте более чем на 72% г/г. Скорректированная операционная прибыль около 205-225 m$ (по сравнению с (-145) m$ в 2022 году) и по сравнению с предыдущим прогнозом в 25 m$. Это отражает значительное увеличение рентабельности в 2023 году: средняя точка ориентира отражает улучшение маржи по скорректированной операционной прибыли на 5 пунктов и улучшение маржи по скорректированному EBITDA на 6 пунктов по сравнению с 2022 годом. Маржа сегмента Cash App будет увеличиваться по сравнению с прошлым годом, в то время как маржа сегмента Square будет относительно стабильной по сравнению с прошлым годом.

📮Прогноз на весь 2024 год

Скорректированная EBITDA достигнет 2,4 b$ (+41% г/г). Скорректированная операционная прибыль около 875 m$ (+298% г/г).

☎️ Конференс-колл

Вводят абсолютное ограничение на количество сотрудников в компании. Ожидают, что к концу 2024 года команда станет меньше по сравнению с сегодняшним днем. Лимит в 12 000 человек сравним с нынешним размером чуть более 13 000 человек. Рассчитывают удерживать штат в 12 000 человек до тех пор, пока не почувствуют, что рост бизнеса значительно опережает рост компании. Объявляют о первоначальной программе обратного выкупа акций на сумму 1 b$ (2% от капитализации), которая компенсирует часть разводнения от компенсаций, основанных на акциях. Данный объём байбека – это примерно 3-4 квартала SBC.

👉 Итоги

Финансовые показатели

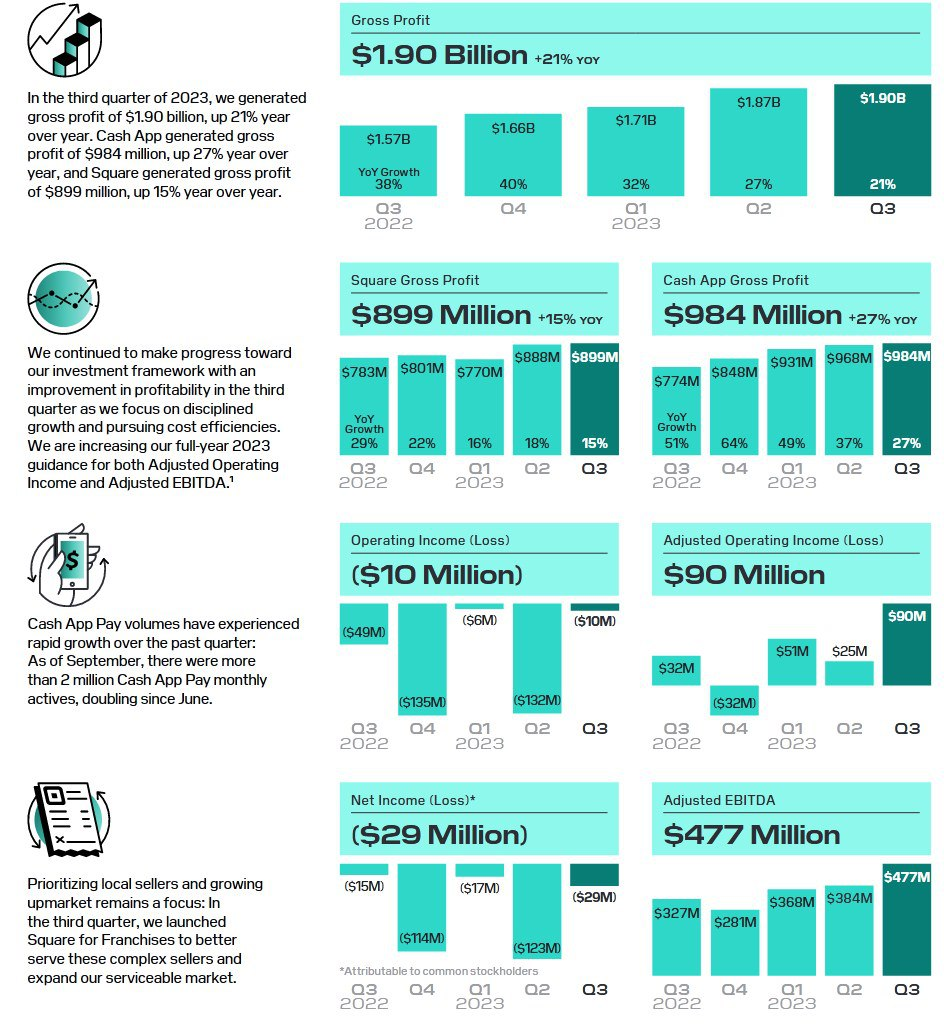

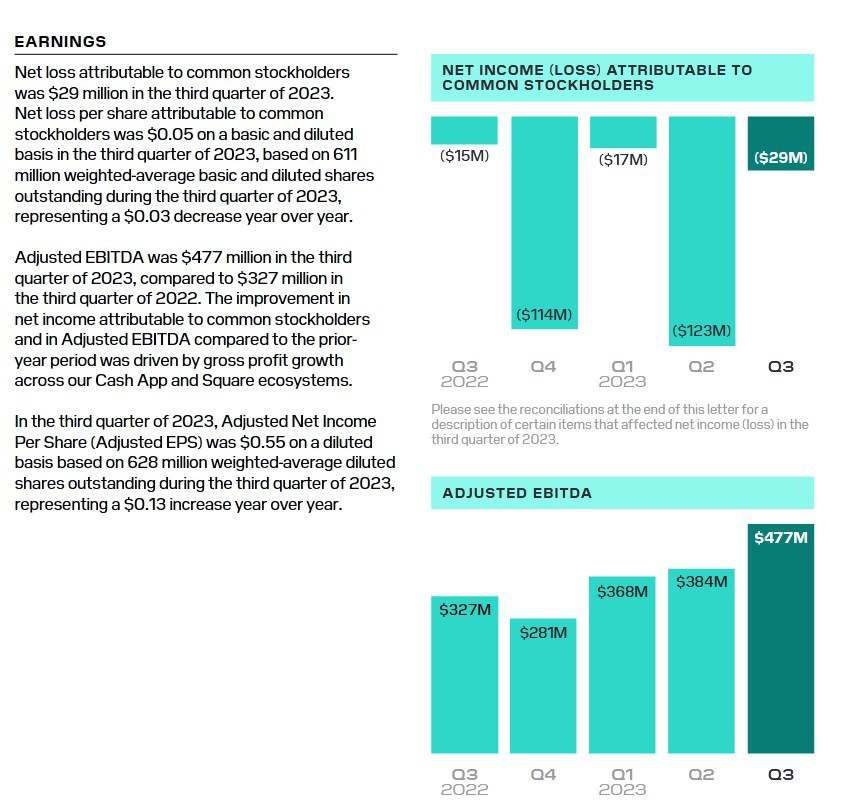

Неплохой отчёт и повышение прогнозов в первую очередь по скорректированной операционной прибыли. Выручка увеличилась на 24% г/г до 5,62 b$. Без учета выручки от продажи биткоинов, выручка составила 3,19 b$, увеличившись на 16% г/г. Валовая прибыль составила 1,9 b$, +21% г/г. Продемонстрировали самый высокий за всю историю квартальный скорректированный показатель EBITDA в размере 477 m$, или 25% рентабельности от валовой прибыли. Скорректированная операционная прибыль, которая, напоминаем, исключает SBC и амортизацию, составила 90 m$ и 5% рентабельности от валовой прибыли по сравнению с 32 m$ год назад. GPV (объем платежей) вырос на 11% г/г до 55,7 b$, однако уже в октябре GPV замедлился до 9% г/г. Рост замедлился как из-за GPV на одного продавца, так и из-за снижения вклада новых когорт продавцов. Также считают, что на GPV в расчете на продавца повлияли макроэкономические тенденции. Валовая прибыль от групп продавцов, привлеченных за последние два года, не вносит такого большого вклада в рост, как ожидалось, поэтому сосредоточены на развитии рыночной стратегии для исправления этой ситуации. Денежные потоки стабильно положительные и неплохие, где FCF в отчётном квартале составил 453 m$ по сравнению с оттоком в прошлом году. С начала года FCF составил около 900 m$. Баланс нормальный, где есть значительный Гудвилл и нематериальные активы примерно на треть от капитализации. При этом текущий долг отрицательный и общее состояние баланса выглядит стабильным.

Сегмент Square

Выручка сегмента составила 1,98 b$, увеличившись на 12% г/г. Выручка Square от подписки и услуг составила 402 m$, +21% г/г. Square Loans выдала около 120 000 кредитов на общую сумму 1,17 b$, +4% г/г. Убытки по потребительской дебиторской задолженности составили 0,84% от GMV, что является улучшением к/к. В августе запустили приложение Square Go, которое представляет собой рынок местных продавцов косметики и средств личной гигиены, использующих платформу Square, и планируют в будущем распространить функцию мобильного бронирования на другие отрасли. Также представили Square for Franchises для обслуживания сложных продавцов и расширения обслуживаемого рынка. Франчайзинговые и многопрофильные продавцы являются ключевым элементом стратегии развития рынка, поскольку они обычно используют больше продуктов и получают большую валовую прибыль, чем продавцы, не являющиеся франчайзи. Считают, что ИИ может стать мощным помощником для продавцов в развитии их бизнеса, поскольку он позволяет повысить креативность, эффективность и производительность. В октябре запустили несколько новых функций ИИ, чтобы помочь продавцам автоматизировать операции и ускорить рабочие процессы. Например, около 60% новых продавцов ресторанов отмечают, что у них нет или они не готовы загрузить свое меню во время регистрации. С помощью Menu Generator продавцы теперь могут создать полное меню на Square за считанные минуты, что дает им ценный импульс при запуске операций на Square. Валовая прибыль Square составила 899 m$, +15% г/г.

Сегмент Cash App

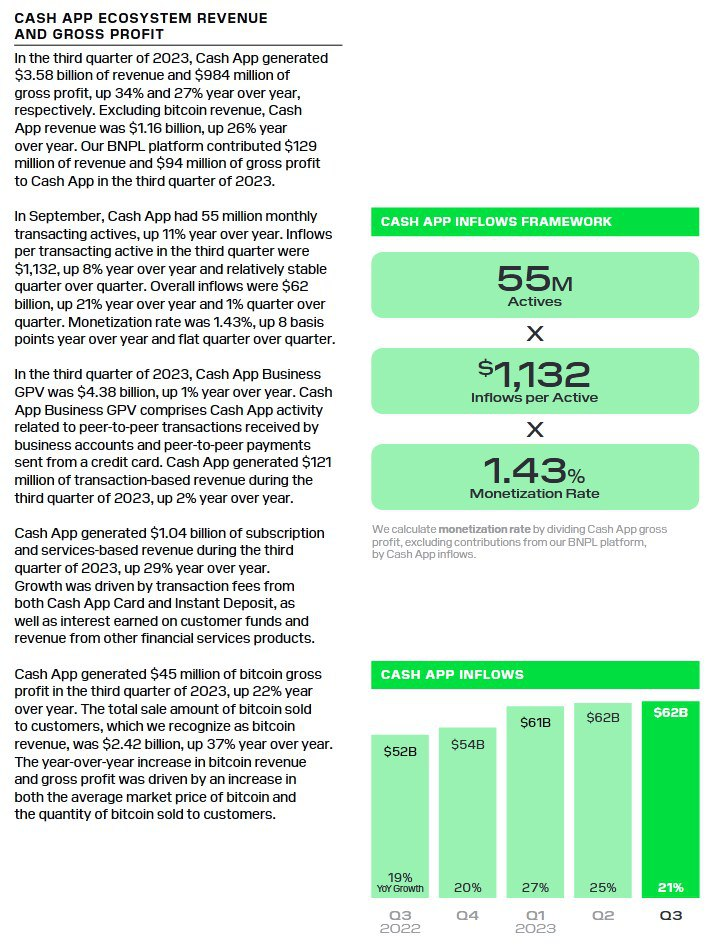

Без учета доходов от биткоинов выручка Cash App составила 1,16 b$, увеличившись на 26% г/г. Платформа BNPL (купи сейчас, плати потом) принесла 129 m$ выручки и 94 m$ валовой прибыли в Cash App. В сентябре в Cash App ежемесячно совершалось 55 миллионов транзакций, +11% г/г. Приток средств от одного транзакционного актива составил 1 132$, увеличившись на 8% и оставаясь относительно стабильным к/к, что обусловлено главным образом изменениями цен за последний год. Общий объем притока составил 62 b$, увеличившись на 21% г/г и на 1% к/к. Коэффициент монетизации составил 1,43%, увеличившись на 0,08 п.п г/г и не изменившись к/к. Cash App заработал 984 m$ валовой прибыли, +27% г/г. BNPL, которая принесла 94 m$ валовой прибыли каждому из приложений Square, и Cash App теперь будет относиться к сегменту Cash App, поскольку считают, что объединение двух экосистем позволяет предоставлять потребителям такие услуги, которые другие не могут, особенно в сфере коммерции.

Оценка

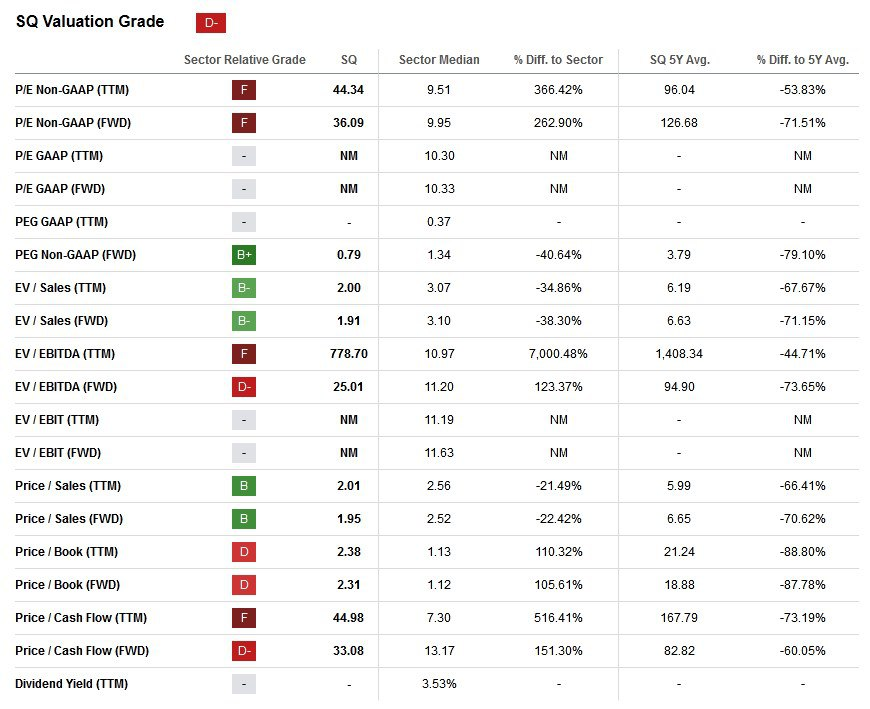

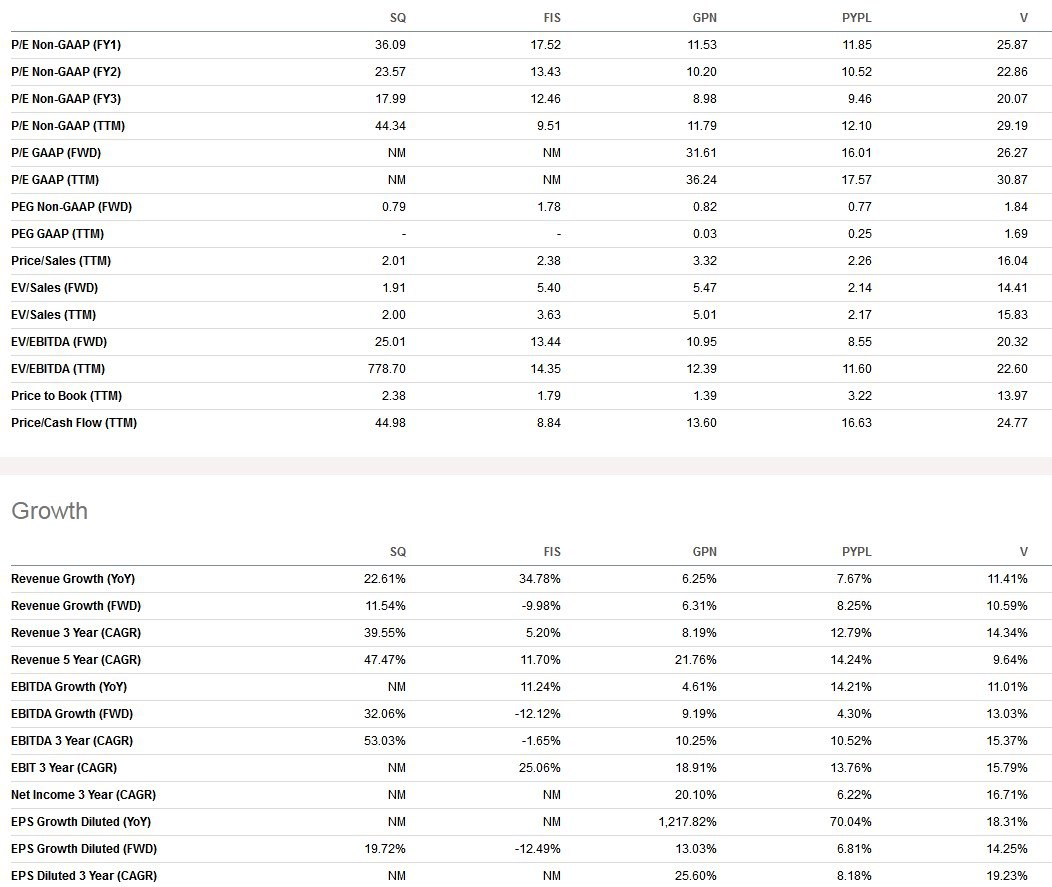

По мультипликаторам прибыльности примерно в два раза дороже среднеотраслевых, по FWD EV/Sales 1,9 – на 40% дешевле среднеотраслевых (но это связано с низкомаржинальной выручкой от торговли биткоином). В сравнении с аналогами – дороже большинства и даже мега-стабильной Visa, при сопоставимых темпах роста выручки и очень слабой рентабельности у Block, которая, однако, улучшается. По историческому EV/Sales близко к нижним границам диапазонов, 3-х летний GAGR выручки 40%, но в этом году темпы роста около 24%. Компания стала показывать то, что от неё ждали, а именно увеличение прибыльности. Был значительно (почти в 10 раз) увеличен прогноз по скорректированной операционной прибыли (AOI) за 2023 год. В следующем году рост прибыльности должен продолжится и планируют достичь операционной прибыльности по GAAP и получить скорректированную операционную прибыль в размере 875 m$, что примерно в 4 раза больше, чем в прогнозе на 2023 год. Скорректированная EBITDA составит 2,4 b$, что на 40% больше, чем в прогнозе на 2023 год, а также обеспечат сильный рост FCF в следующем году. Всё это увеличит EPS в 2024 году и снизит P/E. При этом операционные метрики пока сохраняют очень здоровый рост, несмотря на прошедший рост комиссий. Также свою лепту в прибыльность внесёт и сокращение персонала чуть менее, чем на 8%, и всевозможные инициативы по оптимизации существующих процессов. В результате инвесторы увидели эти позитивные тенденции, а также возможность более быстрого падения мультипликаторной оценки, что привело к значительному росту котировок от недавних минимумов около 40$.

Прогноз

С инвестиционной точки зрения SQ по-прежнему стоит дорого. При этом по выручке растёт быстрее аналогов, что даёт некоторую премию в оценке по сравнению с тем же PYPL. Здесь нужно понимать, что полученная и прогнозируемая прибыль это не одно и то же. Маловероятно, чтобы PYPL кардинально ухудшил показатели в ближайшие годы без форс-мажора, а вот не оправдать или пересмотреть прогнозы вниз – это возможная перспектива в случае SQ. Рост Block в последнее время был обусловлен недавним партнерством с DoorDash, Adyen и Stripe и другими крупными торговцами Afterpay. Тем не менее, компания также сделала сомнительные шаги из своего основного бизнеса, купив за 237 m$ значительную долю в 86,23% в музыкальной платформе Tidal, что привело к разногласиям среди акционеров и даже судебному иску. Считают, что проникновение компании по-прежнему составляет менее 5% от общих адресных рынков стоимостью 200 b$, и будут работать над расширением этой доли с течением времени за счет новых продуктов и аудитории. С точки зрения отметок для долгосрочного инвестиционного входа уровни ниже 55$ выглядят привлекательно с основной идеей сохранения наметившегося тренда на увеличение прибыльности компании, что избавит от основной проблемы – слишком высокой оценки.

Драйверы

1) Сильные операционные показатели

2) Растут быстрее аналогов

3) Расчёты в биткойнах для широкой публики

4) Прогнозы на увеличение рентабельности

Риски

1) Низкая рентабельность

2) Дорогая оценка

3) Очень конкурентный сектор платёжных систем

Точка входа (55 $)

Среднесрочный потенциал (70 $)

Долгосрочный потенциал (100 $)

#Отчетность

#SQ

Отчетность📋

💰Выручка 5,62 b$ (+4% к прогнозу, +24% г/г)

💰Чистая прибыль non-GAAP 346 m$ (+31% г/г)

💰EPS non-GAAP 0,56$ (+20% к прогнозу, +33% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌Cash App – 3,58 b$ (+34% г/г, 66% выручки)

📍Валовая прибыль – 0,98 b$ (+27% г/г)

📌 Square – 1,98 b$ (+12% г/г, 34% выручки)

📍Валовая прибыль – 0,89 b$ (+15% г/г)

Выручка по направлениям:

📍Биткойн – 2,42 b$ (+38% г/г, 43% выручки)

📍Доход от транзакций – 1,66 b$ (+9% г/г, 30% выручки)

📍Подписка и доход от услуг – 1,49 b$ (+25% г/г, 27% выручки)

📍Доход от оборудования – 0,04 b$ (-2% г/г, <1% выручки)

📍Общий объем платежей (GPV ) – 55,7 b$ (+11% г/г)

За Q3’23

📍Скорректированная EBITDA 368 m$ (+89% г/г)

📍Маржа скорректированной EBITDA 8% (+1 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 960 m$ (+9% г/г)

📍Исследования и разработки (R&D) 714 m$ (+30% г/г)

📍Капитальные затраты 38 m$ (+6% г/г)

📍Маржа валовой прибыли 34% (+1 п.п г/г)

📍Маржа операционной прибыли 0% (+1 п.п г/г)

📍Скорректированная маржа операционной прибыли 2% (+1 п.п г/г)

📍Операционный денежный поток 491 m$ (+2969% г/г)

📍FCF 453 m$ (по сравнению с (-20) m$ г/г)

📍Денежные средства и их эквиваленты 6,27 b$ (+16% г/г)

📍Долг 5,03 b$ (-1% г/г)

📍Компенсация на основе акций 346 m$ (+32% г/г)

📍Количество акций в обращении +3% г/г

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 21,75 b$ (+24% г/г) в 2023 году. Скорректированная EBITDA достигнет 1,7 b$ при росте более чем на 72% г/г. Скорректированная операционная прибыль около 205-225 m$ (по сравнению с (-145) m$ в 2022 году) и по сравнению с предыдущим прогнозом в 25 m$. Это отражает значительное увеличение рентабельности в 2023 году: средняя точка ориентира отражает улучшение маржи по скорректированной операционной прибыли на 5 пунктов и улучшение маржи по скорректированному EBITDA на 6 пунктов по сравнению с 2022 годом. Маржа сегмента Cash App будет увеличиваться по сравнению с прошлым годом, в то время как маржа сегмента Square будет относительно стабильной по сравнению с прошлым годом.

📮Прогноз на весь 2024 год

Скорректированная EBITDA достигнет 2,4 b$ (+41% г/г). Скорректированная операционная прибыль около 875 m$ (+298% г/г).

☎️ Конференс-колл

Вводят абсолютное ограничение на количество сотрудников в компании. Ожидают, что к концу 2024 года команда станет меньше по сравнению с сегодняшним днем. Лимит в 12 000 человек сравним с нынешним размером чуть более 13 000 человек. Рассчитывают удерживать штат в 12 000 человек до тех пор, пока не почувствуют, что рост бизнеса значительно опережает рост компании. Объявляют о первоначальной программе обратного выкупа акций на сумму 1 b$ (2% от капитализации), которая компенсирует часть разводнения от компенсаций, основанных на акциях. Данный объём байбека – это примерно 3-4 квартала SBC.

👉 Итоги

Финансовые показатели

Неплохой отчёт и повышение прогнозов в первую очередь по скорректированной операционной прибыли. Выручка увеличилась на 24% г/г до 5,62 b$. Без учета выручки от продажи биткоинов, выручка составила 3,19 b$, увеличившись на 16% г/г. Валовая прибыль составила 1,9 b$, +21% г/г. Продемонстрировали самый высокий за всю историю квартальный скорректированный показатель EBITDA в размере 477 m$, или 25% рентабельности от валовой прибыли. Скорректированная операционная прибыль, которая, напоминаем, исключает SBC и амортизацию, составила 90 m$ и 5% рентабельности от валовой прибыли по сравнению с 32 m$ год назад. GPV (объем платежей) вырос на 11% г/г до 55,7 b$, однако уже в октябре GPV замедлился до 9% г/г. Рост замедлился как из-за GPV на одного продавца, так и из-за снижения вклада новых когорт продавцов. Также считают, что на GPV в расчете на продавца повлияли макроэкономические тенденции. Валовая прибыль от групп продавцов, привлеченных за последние два года, не вносит такого большого вклада в рост, как ожидалось, поэтому сосредоточены на развитии рыночной стратегии для исправления этой ситуации. Денежные потоки стабильно положительные и неплохие, где FCF в отчётном квартале составил 453 m$ по сравнению с оттоком в прошлом году. С начала года FCF составил около 900 m$. Баланс нормальный, где есть значительный Гудвилл и нематериальные активы примерно на треть от капитализации. При этом текущий долг отрицательный и общее состояние баланса выглядит стабильным.

Сегмент Square

Выручка сегмента составила 1,98 b$, увеличившись на 12% г/г. Выручка Square от подписки и услуг составила 402 m$, +21% г/г. Square Loans выдала около 120 000 кредитов на общую сумму 1,17 b$, +4% г/г. Убытки по потребительской дебиторской задолженности составили 0,84% от GMV, что является улучшением к/к. В августе запустили приложение Square Go, которое представляет собой рынок местных продавцов косметики и средств личной гигиены, использующих платформу Square, и планируют в будущем распространить функцию мобильного бронирования на другие отрасли. Также представили Square for Franchises для обслуживания сложных продавцов и расширения обслуживаемого рынка. Франчайзинговые и многопрофильные продавцы являются ключевым элементом стратегии развития рынка, поскольку они обычно используют больше продуктов и получают большую валовую прибыль, чем продавцы, не являющиеся франчайзи. Считают, что ИИ может стать мощным помощником для продавцов в развитии их бизнеса, поскольку он позволяет повысить креативность, эффективность и производительность. В октябре запустили несколько новых функций ИИ, чтобы помочь продавцам автоматизировать операции и ускорить рабочие процессы. Например, около 60% новых продавцов ресторанов отмечают, что у них нет или они не готовы загрузить свое меню во время регистрации. С помощью Menu Generator продавцы теперь могут создать полное меню на Square за считанные минуты, что дает им ценный импульс при запуске операций на Square. Валовая прибыль Square составила 899 m$, +15% г/г.

Сегмент Cash App

Без учета доходов от биткоинов выручка Cash App составила 1,16 b$, увеличившись на 26% г/г. Платформа BNPL (купи сейчас, плати потом) принесла 129 m$ выручки и 94 m$ валовой прибыли в Cash App. В сентябре в Cash App ежемесячно совершалось 55 миллионов транзакций, +11% г/г. Приток средств от одного транзакционного актива составил 1 132$, увеличившись на 8% и оставаясь относительно стабильным к/к, что обусловлено главным образом изменениями цен за последний год. Общий объем притока составил 62 b$, увеличившись на 21% г/г и на 1% к/к. Коэффициент монетизации составил 1,43%, увеличившись на 0,08 п.п г/г и не изменившись к/к. Cash App заработал 984 m$ валовой прибыли, +27% г/г. BNPL, которая принесла 94 m$ валовой прибыли каждому из приложений Square, и Cash App теперь будет относиться к сегменту Cash App, поскольку считают, что объединение двух экосистем позволяет предоставлять потребителям такие услуги, которые другие не могут, особенно в сфере коммерции.

Оценка

По мультипликаторам прибыльности примерно в два раза дороже среднеотраслевых, по FWD EV/Sales 1,9 – на 40% дешевле среднеотраслевых (но это связано с низкомаржинальной выручкой от торговли биткоином). В сравнении с аналогами – дороже большинства и даже мега-стабильной Visa, при сопоставимых темпах роста выручки и очень слабой рентабельности у Block, которая, однако, улучшается. По историческому EV/Sales близко к нижним границам диапазонов, 3-х летний GAGR выручки 40%, но в этом году темпы роста около 24%. Компания стала показывать то, что от неё ждали, а именно увеличение прибыльности. Был значительно (почти в 10 раз) увеличен прогноз по скорректированной операционной прибыли (AOI) за 2023 год. В следующем году рост прибыльности должен продолжится и планируют достичь операционной прибыльности по GAAP и получить скорректированную операционную прибыль в размере 875 m$, что примерно в 4 раза больше, чем в прогнозе на 2023 год. Скорректированная EBITDA составит 2,4 b$, что на 40% больше, чем в прогнозе на 2023 год, а также обеспечат сильный рост FCF в следующем году. Всё это увеличит EPS в 2024 году и снизит P/E. При этом операционные метрики пока сохраняют очень здоровый рост, несмотря на прошедший рост комиссий. Также свою лепту в прибыльность внесёт и сокращение персонала чуть менее, чем на 8%, и всевозможные инициативы по оптимизации существующих процессов. В результате инвесторы увидели эти позитивные тенденции, а также возможность более быстрого падения мультипликаторной оценки, что привело к значительному росту котировок от недавних минимумов около 40$.

Прогноз

С инвестиционной точки зрения SQ по-прежнему стоит дорого. При этом по выручке растёт быстрее аналогов, что даёт некоторую премию в оценке по сравнению с тем же PYPL. Здесь нужно понимать, что полученная и прогнозируемая прибыль это не одно и то же. Маловероятно, чтобы PYPL кардинально ухудшил показатели в ближайшие годы без форс-мажора, а вот не оправдать или пересмотреть прогнозы вниз – это возможная перспектива в случае SQ. Рост Block в последнее время был обусловлен недавним партнерством с DoorDash, Adyen и Stripe и другими крупными торговцами Afterpay. Тем не менее, компания также сделала сомнительные шаги из своего основного бизнеса, купив за 237 m$ значительную долю в 86,23% в музыкальной платформе Tidal, что привело к разногласиям среди акционеров и даже судебному иску. Считают, что проникновение компании по-прежнему составляет менее 5% от общих адресных рынков стоимостью 200 b$, и будут работать над расширением этой доли с течением времени за счет новых продуктов и аудитории. С точки зрения отметок для долгосрочного инвестиционного входа уровни ниже 55$ выглядят привлекательно с основной идеей сохранения наметившегося тренда на увеличение прибыльности компании, что избавит от основной проблемы – слишком высокой оценки.

Драйверы

1) Сильные операционные показатели

2) Растут быстрее аналогов

3) Расчёты в биткойнах для широкой публики

4) Прогнозы на увеличение рентабельности

Риски

1) Низкая рентабельность

2) Дорогая оценка

3) Очень конкурентный сектор платёжных систем

Точка входа (55 $)

Среднесрочный потенциал (70 $)

Долгосрочный потенциал (100 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба