Мудрость пользователей BullionVault раскрылась в последнем опросе инвесторов...

Кажется, все считают, что цена на золото продолжит расти в 2024 году.

Обычно такая точка зрения предполагает рост цены на золото до новых рекордных максимумов в этом году, по мере как того западные ЦБ начинают снижать процентные ставки, ЦБ развивающихся стран продолжают покупать рекордные объемы физического металла, а геополитическая напряженность усиливается, или вообще перерастает в прямой конфликт между великими державами.

Пользователи BullionVault говорят то же самое. Только в большей степени.

Инвесторы, принявшие участие в нашем последнем опросе, в среднем прогнозируют, что цена на золото через 12 месяцев достигнет $2342 за тройскую унцию.

Слишком бычий прогноз? Возможно.

Но в общем и целом пользователи BullionVault оказались очень близки к истине в этот же момент в прошлом году!

Прогноз цены на золото на конец 2024 года - $2342

Тогда золото торговалось ниже $1800 за унцию.

Таким образом, на фоне сегодняшней цены ($2025) ваш прошлогодний прогноз ($2012) выглядит мудро.

Все это еще более примечательно, учитывая серьезную проблему, с которой столкнулись цены на золото в 2023 году.

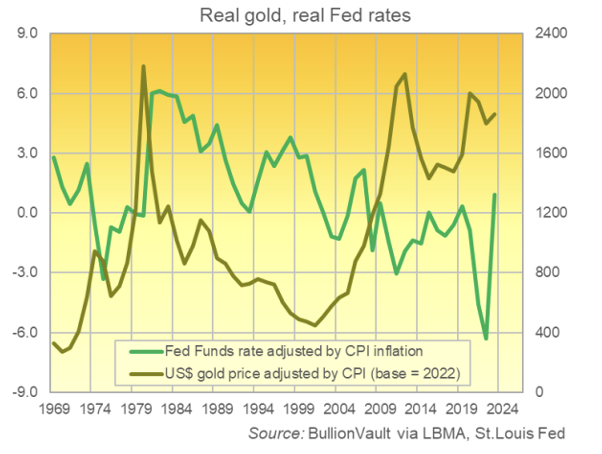

Видите ли, цена на золото выросла в этом году несмотря на то, что реальные процентные ставки росли самыми быстрыми темпами, по крайней мере, с 1950 года, - усилиями Федеральной резервной системы США.

Это примечательно, потому что золото, как не приносящий доход актив, обычно теряет ценность при повышении процентных ставок, особенно когда наличные в банке приносят куда больше прибыли по сравнению с темпами инфляции.

В среднегодовом выражении в 2023 году ключевая процентная ставка ФРС США подскочила на целых 7% с учетом инфляции. Это даже круче, чем повышение реальной ставки в 1981 году, ставившее целью остановить двузначную инфляцию предыдущего десятилетия ценой глубокого экономического спада.

Скачок реальных процентных ставок в США на 6% в тот год привел к падению цены на золото на 32% по сравнению с тем, что остается рекордом современной эпохи и самым большим убытком в реальном выражении за последние 100 лет, по историческим данным BullionVault.

Однако в 2023 году реальная цена на золото напротив фактически выросла, прибавив более 3% в среднем за год.

Реальное золото, реальные ставки ФРС: ставки по федеральным фондам с поправкой на инфляцию – зеленым, цена на золото с поправкой на инфляцию (2022 = база) - коричневым

Так как же золото преодолело мощный удар круто растущих реальных процентных ставок?

С учетом поддерживающего спроса домохозяйств на ювелирные изделия, небольшие слитки и монеты, цена на золото чаще всего демонстрирует сильную положительную корреляцию с уровнем инвестиционного спроса розничных инвесторов.

Но в 2023 году приток частных лиц в физический металл был подавлен рекордно высокими номинальными ценами на золото в сочетании с самыми высокими процентными ставками за два десятилетия.

Например, ранее лидирующий в мире спрос на монеты и небольшие слитки в Германии упал на 80% за вычетом продаж инвесторов, тогда как общий размер обеспеченных золотых индексных фондов, зарегистрированных в Великобритании и Европе, сократился почти на 11%, а их аналогов в Северной Америки - почти на 5%.

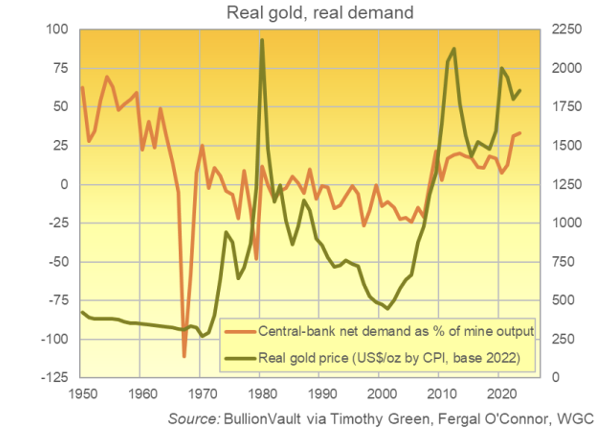

Так кто же тогда покупал? Центральные банки.

В целом покупки ЦБ более чем компенсировали сокращение инвестиций частного сектора, при этом их чистый прирост почти в два раза превысил суммарное падение по оценкам, опубликованным Всемирным советом по золоту – исследовательским институтом горнодобывающей промышленности.

Анализ BullionVault действительно показывает, что на спрос центральных банков в этом году пришлось почти 1/3 вновь добытого золота, - это самая высокая доля этого источника предложения с 1963 года, когда физическое золото обеспечивало мировую валютную систему в рамках Бреттон-Вудского соглашения

Реальное золото, реальный спрос на золото: чистый спрос центральных банков в % от мирового объема добычи – красным, цена на золото с поправкой на инфляцию (2022 = база) - коричневым

Объем частных инвестиции напротив упал в 2023 году до лишь 25% вновь добытого золота.

То есть до менее половины уровня ковидного шока 2020 года. Сейчас спрос упал до самой низкой доли от вновь добытого золота с 2013 года, то есть с момента, когда цены на золото испытали наихудшее с легендарного обвала начала 1980-х гг падение.

Другими словами, частный капитал отреагировал на новые рекордно высокие цены на золото так, будто оно на самом деле рухнуло. Центральные банки, с другой стороны, покупают золото, как будто оно снова стало стержнем глобальной валютной системы.

Спрос на золото со стороны центральных банков в 2023 году на самом деле был еще более примечательным, если оценивать его как долю мирового ВВП: за последние 12 месяцев он вырос до 0,07%, чуть превысив оценочный объем покупки золота центральными банками в 2022 году и достигнув самой высокой доли мирового ВВП, по крайней мере, с 1960 года.

Будет ли переход от частных покупок золота к государственным продолжать оказывать поддержку и стимулировать рост цен в следующем году?

Инвесторы, принявшие участие в последнем опросе Bullion Vault, считают именно так.

Спрос и предложение, с закупками официального сектора во главе, окажут наибольшее влияние на цену, по мнению более чем 1 из 10 респондентов...

...самое большое количество голосов в этой категории за 10 лет в рамках нашего опроса, проводимого два раза в год.

Но самым популярный ответом на отметке 25.0% в нашем опросе остается «Кредитно-денежная политика», хотя в нашем опросе середины 2023 года ее упомянули 33.0% опрошенных…

Подразумевая те самые снижения процентных ставок, которых все ожидают в этом году, включая саму ФРС.

Второй самый популярный ответ? 22% опрошенных назвали «геополитику» самым влиятельным для цен на золото фактором. Она включает войны на Ближнем Востоке и на Украине, а также напряженность между США и Китаем из-за торговли, технологий или Тайваня.

Популярность этого фактора выросла с 17.3% в опросе середины прошлого 2023 года. И за «геополитикой» следуют «государственные расходы (и размеры бюджетных дефицитов)» с 20.8%.

Подведем итоги. «Политика», будь то в исполнении центральных банков, министерств финансов или обороны (и нападения), по мнению пользователей BullionVault, безоговорочно станет основным драйвером цен на драгоценные металлы в 2024 году.

А как насчет «инфляции»? Инфляция получила почти 1 из 5 голосов за наибольшее влияние в конце прошлого года, а сегодня упала всего до 9,0%, перестав быть ключевым фактором в глазах активных инвесторов в драгоценные металлы.

Серебро, кстати, закончит 2024 год на уровне $29 за тройскую унцию, согласно среднему прогнозу 2002 пользователей BullionVault, потративших несколько минут на то, чтобы ответить на вопросы нашего последнего опроса. И это, конечно, без какого-либо спроса на более полезный драгоценный металл со стороны центральных банков.

Таков прогноз на 2024 год от реальных инвесторов в драгоценные металлы. Время покажет, как пройдут следующие 12 месяцев!

Кажется, все считают, что цена на золото продолжит расти в 2024 году.

Обычно такая точка зрения предполагает рост цены на золото до новых рекордных максимумов в этом году, по мере как того западные ЦБ начинают снижать процентные ставки, ЦБ развивающихся стран продолжают покупать рекордные объемы физического металла, а геополитическая напряженность усиливается, или вообще перерастает в прямой конфликт между великими державами.

Пользователи BullionVault говорят то же самое. Только в большей степени.

Инвесторы, принявшие участие в нашем последнем опросе, в среднем прогнозируют, что цена на золото через 12 месяцев достигнет $2342 за тройскую унцию.

Слишком бычий прогноз? Возможно.

Но в общем и целом пользователи BullionVault оказались очень близки к истине в этот же момент в прошлом году!

Прогноз цены на золото на конец 2024 года - $2342

Тогда золото торговалось ниже $1800 за унцию.

Таким образом, на фоне сегодняшней цены ($2025) ваш прошлогодний прогноз ($2012) выглядит мудро.

Все это еще более примечательно, учитывая серьезную проблему, с которой столкнулись цены на золото в 2023 году.

Видите ли, цена на золото выросла в этом году несмотря на то, что реальные процентные ставки росли самыми быстрыми темпами, по крайней мере, с 1950 года, - усилиями Федеральной резервной системы США.

Это примечательно, потому что золото, как не приносящий доход актив, обычно теряет ценность при повышении процентных ставок, особенно когда наличные в банке приносят куда больше прибыли по сравнению с темпами инфляции.

В среднегодовом выражении в 2023 году ключевая процентная ставка ФРС США подскочила на целых 7% с учетом инфляции. Это даже круче, чем повышение реальной ставки в 1981 году, ставившее целью остановить двузначную инфляцию предыдущего десятилетия ценой глубокого экономического спада.

Скачок реальных процентных ставок в США на 6% в тот год привел к падению цены на золото на 32% по сравнению с тем, что остается рекордом современной эпохи и самым большим убытком в реальном выражении за последние 100 лет, по историческим данным BullionVault.

Однако в 2023 году реальная цена на золото напротив фактически выросла, прибавив более 3% в среднем за год.

Реальное золото, реальные ставки ФРС: ставки по федеральным фондам с поправкой на инфляцию – зеленым, цена на золото с поправкой на инфляцию (2022 = база) - коричневым

Так как же золото преодолело мощный удар круто растущих реальных процентных ставок?

С учетом поддерживающего спроса домохозяйств на ювелирные изделия, небольшие слитки и монеты, цена на золото чаще всего демонстрирует сильную положительную корреляцию с уровнем инвестиционного спроса розничных инвесторов.

Но в 2023 году приток частных лиц в физический металл был подавлен рекордно высокими номинальными ценами на золото в сочетании с самыми высокими процентными ставками за два десятилетия.

Например, ранее лидирующий в мире спрос на монеты и небольшие слитки в Германии упал на 80% за вычетом продаж инвесторов, тогда как общий размер обеспеченных золотых индексных фондов, зарегистрированных в Великобритании и Европе, сократился почти на 11%, а их аналогов в Северной Америки - почти на 5%.

Так кто же тогда покупал? Центральные банки.

В целом покупки ЦБ более чем компенсировали сокращение инвестиций частного сектора, при этом их чистый прирост почти в два раза превысил суммарное падение по оценкам, опубликованным Всемирным советом по золоту – исследовательским институтом горнодобывающей промышленности.

Анализ BullionVault действительно показывает, что на спрос центральных банков в этом году пришлось почти 1/3 вновь добытого золота, - это самая высокая доля этого источника предложения с 1963 года, когда физическое золото обеспечивало мировую валютную систему в рамках Бреттон-Вудского соглашения

Реальное золото, реальный спрос на золото: чистый спрос центральных банков в % от мирового объема добычи – красным, цена на золото с поправкой на инфляцию (2022 = база) - коричневым

Объем частных инвестиции напротив упал в 2023 году до лишь 25% вновь добытого золота.

То есть до менее половины уровня ковидного шока 2020 года. Сейчас спрос упал до самой низкой доли от вновь добытого золота с 2013 года, то есть с момента, когда цены на золото испытали наихудшее с легендарного обвала начала 1980-х гг падение.

Другими словами, частный капитал отреагировал на новые рекордно высокие цены на золото так, будто оно на самом деле рухнуло. Центральные банки, с другой стороны, покупают золото, как будто оно снова стало стержнем глобальной валютной системы.

Спрос на золото со стороны центральных банков в 2023 году на самом деле был еще более примечательным, если оценивать его как долю мирового ВВП: за последние 12 месяцев он вырос до 0,07%, чуть превысив оценочный объем покупки золота центральными банками в 2022 году и достигнув самой высокой доли мирового ВВП, по крайней мере, с 1960 года.

Будет ли переход от частных покупок золота к государственным продолжать оказывать поддержку и стимулировать рост цен в следующем году?

Инвесторы, принявшие участие в последнем опросе Bullion Vault, считают именно так.

Спрос и предложение, с закупками официального сектора во главе, окажут наибольшее влияние на цену, по мнению более чем 1 из 10 респондентов...

...самое большое количество голосов в этой категории за 10 лет в рамках нашего опроса, проводимого два раза в год.

Но самым популярный ответом на отметке 25.0% в нашем опросе остается «Кредитно-денежная политика», хотя в нашем опросе середины 2023 года ее упомянули 33.0% опрошенных…

Подразумевая те самые снижения процентных ставок, которых все ожидают в этом году, включая саму ФРС.

Второй самый популярный ответ? 22% опрошенных назвали «геополитику» самым влиятельным для цен на золото фактором. Она включает войны на Ближнем Востоке и на Украине, а также напряженность между США и Китаем из-за торговли, технологий или Тайваня.

Популярность этого фактора выросла с 17.3% в опросе середины прошлого 2023 года. И за «геополитикой» следуют «государственные расходы (и размеры бюджетных дефицитов)» с 20.8%.

Подведем итоги. «Политика», будь то в исполнении центральных банков, министерств финансов или обороны (и нападения), по мнению пользователей BullionVault, безоговорочно станет основным драйвером цен на драгоценные металлы в 2024 году.

А как насчет «инфляции»? Инфляция получила почти 1 из 5 голосов за наибольшее влияние в конце прошлого года, а сегодня упала всего до 9,0%, перестав быть ключевым фактором в глазах активных инвесторов в драгоценные металлы.

Серебро, кстати, закончит 2024 год на уровне $29 за тройскую унцию, согласно среднему прогнозу 2002 пользователей BullionVault, потративших несколько минут на то, чтобы ответить на вопросы нашего последнего опроса. И это, конечно, без какого-либо спроса на более полезный драгоценный металл со стороны центральных банков.

Таков прогноз на 2024 год от реальных инвесторов в драгоценные металлы. Время покажет, как пройдут следующие 12 месяцев!

https://www.bullionvault.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба