30 января 2024 Доходъ | Делимобиль

Ценовой диапазон определен на уровне 245-265 руб. за акцию, что соответствует рыночной капитализации компании на уровне от 39,2 до 42,4 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное

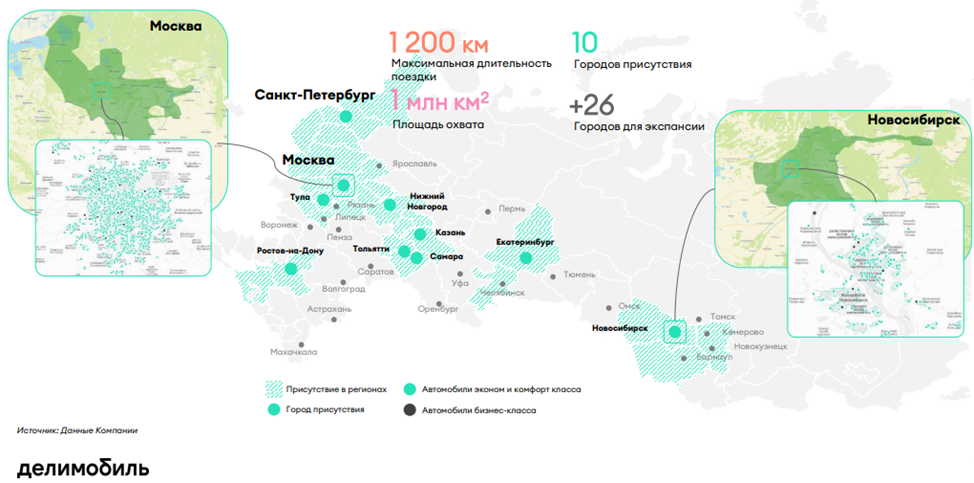

Делимобиль – каршеринг с самым большим автопарком и географией присутствия. По данным на конец III квартала 2023 года автопарк компании насчитывает более 24 тысяч машин, а услуги каршеринга представлены в 10 городах по всей стране для более чем 9 млн зарегистрированных пользователей;

Делимобиль выходит на рынок 7 февраля 2024 года. Планируется разместить акции в объеме 3-4 млрд руб. Общая капитализация компании составит 43-46 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на расширение бизнеса, приобретение новых автомобилей, сокращение долговой нагрузки и общекорпоративные цели;

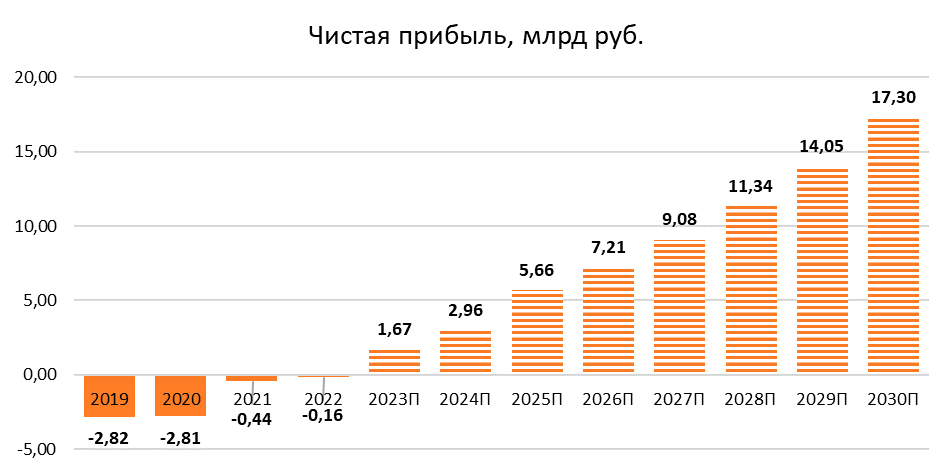

Выручка Делимобиля по итогам 1 пол. 2023 г. составляет 8,6 млрд руб., по сравнению с 1 пол. 2022 г. (6,9 млрд руб.) наблюдаем рост на 24%. В предыдущие годы ведения деятельности компания работала в убыток. По состоянию на III квартал 2023 года компания вышла в прибыль и будет продолжать ее наращивать благодаря сдерживанию роста себестоимости. Выручка за 9 месяцев 2023 - 14,5 млрд руб. (рост на 31% к 2022 году), чистая прибыль - 1,4 млрд руб., в 15,4 раза больше 2022 года;

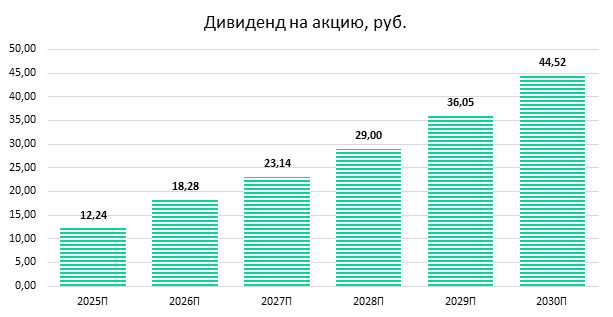

Согласно дивидендной политике Делимобиля, на выплату дивидендов будет направляться не менее 50% чистой прибыли, выплаты будут осуществляться дважды в год. При этом превышение отношения чистого долга к скорректированной EBITDA по МСФО не должно достигать уровня 3x;

По нашим оценкам верхняя граница цены размещения (265 руб.) может предоставить инвесторам доходность несколько ниже среднерыночной – около 14,3% годовых.

Высокая оценка при IPO основывается на довольно агрессивном прогнозе роста бизнеса (рост выручки CAGR 40%), что, по нашему мнению, имеет низкую вероятность реализации.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг 8 из 20.

Акции Делимобиля могут подойти для диверсификации портфелей, однако с учетом рисков цена выглядит относительно высокой.

О компании

ПАО «Каршеринг Руссия» является лидером на активно растущем рынке каршеринга в России. Делимобиль – каршеринг с самым большим автопарком и географией присутствия.

Винченцо Трани — русско-итальянский предприниматель — основал Делимобиль и запустил его в 2015 году в Москве с парком в 100 машин. По данным же на конец III квартала 2023 года автопарк компании насчитывает более 24 тысяч машин, а услуги каршеринга представлены в 10 городах по всей стране для более чем 9 млн зарегистрированных пользователей.

Стратегиями роста компании являются увеличение доли рынка в городах присутствия и выход в новые регионы в города с населением более 500 тыс. человек, развитие и масштабирование новых сервисов и масштабирование сети сервисного обслуживания. Своими основными конкурентами компания считает Яндекс.Драйв с долей 24% по автопарку и количеству поездок (данные 2022 г.), СитиДрайв с долей по 20% по автопарку и количеству поездок, BelkaCar с долей 9% по автопарку и 12% по количеству поездок.

В 2021 году компания планировала выйти на IPO на Нью-Йоркской и на Московской фондовой бирже. Ориентировочная цена на акцию составляла от $10 до $12, при этом компания предварительно оценивалась в диапазоне $760-912 млн (сейчас оценка на IPO в 1,8 раза меньше). Ожидалось, что компания привлечет $200-240 млн. Однако в последний момент размещение акций было отменено «из-за рыночных условий».

Рынок совместной мобильности в России, куда относится каршеринг, кикшеринг (прокат самокатов) и велошеринг, по данным аналитического исследования Б1 (бывший Ernst&Young), может достичь порядка 350 млрд руб. к 2028 году. Рынок каршеринга в России может расти со среднегодовыми темпами около 40% в период с 2023 по 2028 год и достичь 235 млрд руб. к 2028 году (рост в 5 раз за 5 лет). Аналогичные прогнозы дает и сама компания Делимобиль. По нашему мнению, данный прогноз роста чрезмерно оптимистичный – мы закладываем увеличение в 2,5 раза за те же 5 лет (CAGR роста выручки 22% против 40%).

Облигации Делимобиля

Сейчас у Делимобиля есть три выпуска облигаций (RU000A106UW3, RU000A106A86 и RU000A1052T1) сроком от 1,5 до 3,6 лет (до погашения), все они торгуются в руб. (на общую сумму в 12 млрд руб.). Купоны по первому выпуску (RU000A106UW3) выплачиваются раз в месяц, а по двум другим – раз в квартал. Уровень эффективной доходности к погашению для трех выпусков примерно равен 15%.

Кредитный рейтинг:

- A+ (RU) (прогноз «Стабильный», АКРА от 15.05.2023)

Показатель качества эмитента: 3.6/10 (низкое).

Все подробности об облигациях этого эмитента, включая отчет о кредитном качестве, вы всегда можете найти в нашем сервисе «Анализ облигаций».

IPO

7 февраля 2024 года ПАО «Каршеринг Руссия» выходит на биржевой рынок, планируя разместить 3-4 млрд руб. Компания зарегистрировала дополнительный выпуск 48 млн обыкновенных акций номиналом 0,000625 руб., однако планирует к размещению меньшее число акций (предположительно 16 млн акций). Цена размещения определена на уровне 245-265 руб. Акции включены во второй уровень списка ценных бумаг, допущенных к торгам.

Сбор заявок от инвесторов начинается 29 января и завершится предварительно 5 февраля 2024 г. Базовый размер IPO составит не более 3 млрд руб. Компания информирует, что уже получила предварительные индикации спроса от крупнейших российских управляющих компаний и иных институциональных инвесторов на указанный размер IPO по ценам внутри объявленного ценового диапазона.

Ожидается, что free-float составит до 10% от общего объема. При этом устанавливается lock-up период в 180 дней, когда ни сама компания, ни контролирующие лица не смогут продать свои акции.

IPO пройдет по схеме cash-in - основной акцент будет сделан на расширение бизнеса, приобретение новых автомобилей, сокращение долговой нагрузки и общекорпоративные цели. Полученные средства будут направлены на реализацию инвестиционной программы и дальнейшее развитие компании.

Кроме того, компания должна основному бенефициару - Винченцо Трани - около 7 млрд руб. Он является стороной, обладающей конечным контролем над компанией. Поэтому привлеченные средства могут пойти и на погашение этого долга.

Финансовые результаты

Значительную часть выручки составляют доходы по договорам аренды, что и является основной деятельностью компании. Выручка Делимобиля по итогам 1 пол. 2023 г. составляет 8,6 млрд руб., по сравнению с 1 пол. 2022 г. (6,9 млрд руб.) наблюдаем рост на 24%. Выручка за 9 месяцев 2023 - 14,5 млрд руб. (рост на 31% к 2022 году), чистая прибыль - 1,4 млрд руб., в 15,4 раза больше 2022 года.

По итогам 2022 г. общая выручка выросла на 22% по сравнению с 2021 г. преимущественно за счет увеличения выручки по договорам аренды, что связано с увеличением как автопарка, так и с увеличением количества пользователей. В 2023 году мы закладываем увеличение выручки на 27% за счет роста количества машин.

За счет планов компании на увеличение автопарка и расширения списка городов присутствия мы закладываем рост выручки в среднем на 22% в год за период с 2023 по 2028 год. Наш прогноз почти в 2 раза меньше прогноза аналитического исследования Б1 и самой компании Делимобиль.

В предыдущие годы ведения деятельности компания работала в убыток. По состоянию на III квартал 2023 года компания вышла в прибыль и будет продолжать ее наращивать благодаря сдерживанию роста себестоимости. В прогнозируемом 2023 и последующих годах компания будет приносить чистую прибыль.

Дивиденды

Согласно утвержденной дивидендной политике, компания планирует направлять на дивиденды не менее 50% от чистой прибыли по МСФО при уровне соотношения чистый долг/EBITDA менее 3х.

При значении выше 3х доля будет определяться отдельно, с учетом потребностей компании и макроэкономической конъюнктуры. Компания будет стремиться выплачивать дивиденды не менее 2 раз в год.

Соотношение чистый долг/EBITDA на конец III квартала 2023 года составляется 3,5х, поэтому мы предполагаем, что в 2024 году компания будет стремиться как можно больше погасить свои долги, чтобы достичь показателя менее 3х, а выплатит дивиденды только в 2025 году.

Риски

Чрезмерно позитивное прогнозирование финансовых результатов компании. Если компания не сможет достичь своих планов из-за оптимистичных прогнозов, это может негативно отразиться на репутации компании и ее котировках;

Дефицит и/или рост стоимости поставляемых автомобилей и запчастей, в связи с чем могут увеличиваться операционные расходы, а автопарк будет расти с меньшим темпом;

Усиление конкуренции. У компании серьезные конкуренты, которые могут начать искать незаполненные ниши (например, города, в которых не присутствует Делимобиль);

Ужесточение регуляторных требований к рынку каршеринга. Они могут возникнуть относительно увеличения страховых требований и требований в области экологии. Отмена или сокращение государственной поддержки развития каршеринга, которая включает предоставление льготных парковочных разрешений;

Высокая текущая долговая нагрузка. Дорогое фондирования может стать проблемой для компании.

Оценка

По нашим оценкам верхняя граница цены размещения (265 руб.) может предоставить инвесторам доходность несколько ниже среднерыночной – около 14,3 % годовых.

Высокая оценка при IPO основывается на довольно агрессивном прогнозе роста бизнеса (рост выручки CAGR 40%), что, по нашему мнению, имеет низкую вероятность реализации.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг 8 из 20.

Акции Делимобиля могут подойти для диверсификации портфелей, однако с учетом рисков цена выглядит относительно высокой.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное

Делимобиль – каршеринг с самым большим автопарком и географией присутствия. По данным на конец III квартала 2023 года автопарк компании насчитывает более 24 тысяч машин, а услуги каршеринга представлены в 10 городах по всей стране для более чем 9 млн зарегистрированных пользователей;

Делимобиль выходит на рынок 7 февраля 2024 года. Планируется разместить акции в объеме 3-4 млрд руб. Общая капитализация компании составит 43-46 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на расширение бизнеса, приобретение новых автомобилей, сокращение долговой нагрузки и общекорпоративные цели;

Выручка Делимобиля по итогам 1 пол. 2023 г. составляет 8,6 млрд руб., по сравнению с 1 пол. 2022 г. (6,9 млрд руб.) наблюдаем рост на 24%. В предыдущие годы ведения деятельности компания работала в убыток. По состоянию на III квартал 2023 года компания вышла в прибыль и будет продолжать ее наращивать благодаря сдерживанию роста себестоимости. Выручка за 9 месяцев 2023 - 14,5 млрд руб. (рост на 31% к 2022 году), чистая прибыль - 1,4 млрд руб., в 15,4 раза больше 2022 года;

Согласно дивидендной политике Делимобиля, на выплату дивидендов будет направляться не менее 50% чистой прибыли, выплаты будут осуществляться дважды в год. При этом превышение отношения чистого долга к скорректированной EBITDA по МСФО не должно достигать уровня 3x;

По нашим оценкам верхняя граница цены размещения (265 руб.) может предоставить инвесторам доходность несколько ниже среднерыночной – около 14,3% годовых.

Высокая оценка при IPO основывается на довольно агрессивном прогнозе роста бизнеса (рост выручки CAGR 40%), что, по нашему мнению, имеет низкую вероятность реализации.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг 8 из 20.

Акции Делимобиля могут подойти для диверсификации портфелей, однако с учетом рисков цена выглядит относительно высокой.

О компании

ПАО «Каршеринг Руссия» является лидером на активно растущем рынке каршеринга в России. Делимобиль – каршеринг с самым большим автопарком и географией присутствия.

Винченцо Трани — русско-итальянский предприниматель — основал Делимобиль и запустил его в 2015 году в Москве с парком в 100 машин. По данным же на конец III квартала 2023 года автопарк компании насчитывает более 24 тысяч машин, а услуги каршеринга представлены в 10 городах по всей стране для более чем 9 млн зарегистрированных пользователей.

Стратегиями роста компании являются увеличение доли рынка в городах присутствия и выход в новые регионы в города с населением более 500 тыс. человек, развитие и масштабирование новых сервисов и масштабирование сети сервисного обслуживания. Своими основными конкурентами компания считает Яндекс.Драйв с долей 24% по автопарку и количеству поездок (данные 2022 г.), СитиДрайв с долей по 20% по автопарку и количеству поездок, BelkaCar с долей 9% по автопарку и 12% по количеству поездок.

В 2021 году компания планировала выйти на IPO на Нью-Йоркской и на Московской фондовой бирже. Ориентировочная цена на акцию составляла от $10 до $12, при этом компания предварительно оценивалась в диапазоне $760-912 млн (сейчас оценка на IPO в 1,8 раза меньше). Ожидалось, что компания привлечет $200-240 млн. Однако в последний момент размещение акций было отменено «из-за рыночных условий».

Рынок совместной мобильности в России, куда относится каршеринг, кикшеринг (прокат самокатов) и велошеринг, по данным аналитического исследования Б1 (бывший Ernst&Young), может достичь порядка 350 млрд руб. к 2028 году. Рынок каршеринга в России может расти со среднегодовыми темпами около 40% в период с 2023 по 2028 год и достичь 235 млрд руб. к 2028 году (рост в 5 раз за 5 лет). Аналогичные прогнозы дает и сама компания Делимобиль. По нашему мнению, данный прогноз роста чрезмерно оптимистичный – мы закладываем увеличение в 2,5 раза за те же 5 лет (CAGR роста выручки 22% против 40%).

Облигации Делимобиля

Сейчас у Делимобиля есть три выпуска облигаций (RU000A106UW3, RU000A106A86 и RU000A1052T1) сроком от 1,5 до 3,6 лет (до погашения), все они торгуются в руб. (на общую сумму в 12 млрд руб.). Купоны по первому выпуску (RU000A106UW3) выплачиваются раз в месяц, а по двум другим – раз в квартал. Уровень эффективной доходности к погашению для трех выпусков примерно равен 15%.

Кредитный рейтинг:

- A+ (RU) (прогноз «Стабильный», АКРА от 15.05.2023)

Показатель качества эмитента: 3.6/10 (низкое).

Все подробности об облигациях этого эмитента, включая отчет о кредитном качестве, вы всегда можете найти в нашем сервисе «Анализ облигаций».

IPO

7 февраля 2024 года ПАО «Каршеринг Руссия» выходит на биржевой рынок, планируя разместить 3-4 млрд руб. Компания зарегистрировала дополнительный выпуск 48 млн обыкновенных акций номиналом 0,000625 руб., однако планирует к размещению меньшее число акций (предположительно 16 млн акций). Цена размещения определена на уровне 245-265 руб. Акции включены во второй уровень списка ценных бумаг, допущенных к торгам.

Сбор заявок от инвесторов начинается 29 января и завершится предварительно 5 февраля 2024 г. Базовый размер IPO составит не более 3 млрд руб. Компания информирует, что уже получила предварительные индикации спроса от крупнейших российских управляющих компаний и иных институциональных инвесторов на указанный размер IPO по ценам внутри объявленного ценового диапазона.

Ожидается, что free-float составит до 10% от общего объема. При этом устанавливается lock-up период в 180 дней, когда ни сама компания, ни контролирующие лица не смогут продать свои акции.

IPO пройдет по схеме cash-in - основной акцент будет сделан на расширение бизнеса, приобретение новых автомобилей, сокращение долговой нагрузки и общекорпоративные цели. Полученные средства будут направлены на реализацию инвестиционной программы и дальнейшее развитие компании.

Кроме того, компания должна основному бенефициару - Винченцо Трани - около 7 млрд руб. Он является стороной, обладающей конечным контролем над компанией. Поэтому привлеченные средства могут пойти и на погашение этого долга.

Финансовые результаты

Значительную часть выручки составляют доходы по договорам аренды, что и является основной деятельностью компании. Выручка Делимобиля по итогам 1 пол. 2023 г. составляет 8,6 млрд руб., по сравнению с 1 пол. 2022 г. (6,9 млрд руб.) наблюдаем рост на 24%. Выручка за 9 месяцев 2023 - 14,5 млрд руб. (рост на 31% к 2022 году), чистая прибыль - 1,4 млрд руб., в 15,4 раза больше 2022 года.

По итогам 2022 г. общая выручка выросла на 22% по сравнению с 2021 г. преимущественно за счет увеличения выручки по договорам аренды, что связано с увеличением как автопарка, так и с увеличением количества пользователей. В 2023 году мы закладываем увеличение выручки на 27% за счет роста количества машин.

За счет планов компании на увеличение автопарка и расширения списка городов присутствия мы закладываем рост выручки в среднем на 22% в год за период с 2023 по 2028 год. Наш прогноз почти в 2 раза меньше прогноза аналитического исследования Б1 и самой компании Делимобиль.

В предыдущие годы ведения деятельности компания работала в убыток. По состоянию на III квартал 2023 года компания вышла в прибыль и будет продолжать ее наращивать благодаря сдерживанию роста себестоимости. В прогнозируемом 2023 и последующих годах компания будет приносить чистую прибыль.

Дивиденды

Согласно утвержденной дивидендной политике, компания планирует направлять на дивиденды не менее 50% от чистой прибыли по МСФО при уровне соотношения чистый долг/EBITDA менее 3х.

При значении выше 3х доля будет определяться отдельно, с учетом потребностей компании и макроэкономической конъюнктуры. Компания будет стремиться выплачивать дивиденды не менее 2 раз в год.

Соотношение чистый долг/EBITDA на конец III квартала 2023 года составляется 3,5х, поэтому мы предполагаем, что в 2024 году компания будет стремиться как можно больше погасить свои долги, чтобы достичь показателя менее 3х, а выплатит дивиденды только в 2025 году.

Риски

Чрезмерно позитивное прогнозирование финансовых результатов компании. Если компания не сможет достичь своих планов из-за оптимистичных прогнозов, это может негативно отразиться на репутации компании и ее котировках;

Дефицит и/или рост стоимости поставляемых автомобилей и запчастей, в связи с чем могут увеличиваться операционные расходы, а автопарк будет расти с меньшим темпом;

Усиление конкуренции. У компании серьезные конкуренты, которые могут начать искать незаполненные ниши (например, города, в которых не присутствует Делимобиль);

Ужесточение регуляторных требований к рынку каршеринга. Они могут возникнуть относительно увеличения страховых требований и требований в области экологии. Отмена или сокращение государственной поддержки развития каршеринга, которая включает предоставление льготных парковочных разрешений;

Высокая текущая долговая нагрузка. Дорогое фондирования может стать проблемой для компании.

Оценка

По нашим оценкам верхняя граница цены размещения (265 руб.) может предоставить инвесторам доходность несколько ниже среднерыночной – около 14,3 % годовых.

Высокая оценка при IPO основывается на довольно агрессивном прогнозе роста бизнеса (рост выручки CAGR 40%), что, по нашему мнению, имеет низкую вероятность реализации.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг 8 из 20.

Акции Делимобиля могут подойти для диверсификации портфелей, однако с учетом рисков цена выглядит относительно высокой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба