6 февраля 2024 | Артген Биотех Эдан Альтц

В статье расскажем:

Как отчиталась компания по итогам 9 месяцев?

Какие изменения в дивполитике биотеха?

Что с ценой акций?

Как оценен Артген по мультипликаторам?

Какие аргументы стоит учитывать?

В чем риски?

Есть ли перспективы у компании?

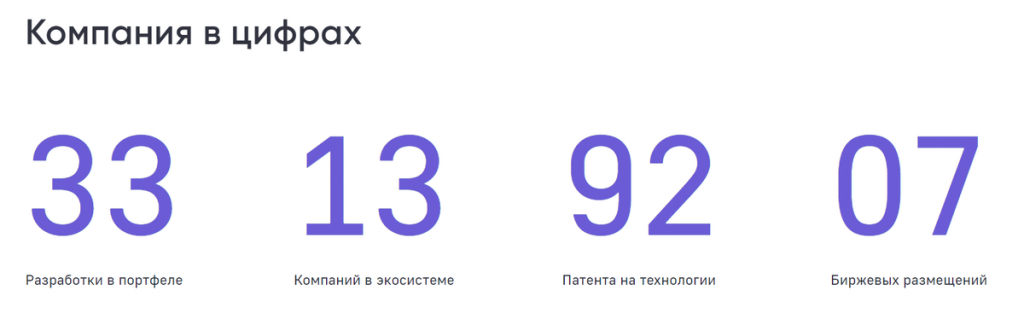

Артген Биотех (бывш. ИСКЧ) – российский биотехнологический холдинг. В экосистеме 13 компаний. Направления работы: генная терапия, генетические исследования, разработка вакцин, изучение антител, клеточные технологии и тканевая инженерия, биобанкирование, онкология. Кроме того, Артген занимается оптовой продажей лекарственных препаратов и изделий медицинского назначения, а также венчурными инвестициями в новые проекты. Сейчас у компании 92 патента, 33 разработки (на разных стадиях).

Финансовая отчетность компании за 9 месяцев по МСФО

Выручка: ₽964 млн, +18% (г/г)

Операционная прибыль: ₽147.2 млн, +92% (г/г)

EBITDA: ₽209.7 млн, +68% (г/г)

Рентабельность по EBITDA: 22%, (15% годом ранее)

Чистый долг: ₽358.7 млн, -36%(г/г)

Чистый долг/EBITDA: 1.6х, (ранее 3,5х)

Выручка и прибыль выросли за счет продаж препарата Неоваскулген и услуг по генетическим исследованиям. На снижение долговой нагрузки повлияли рост EBITDA, увеличение остатков денежных средств на счетах, а также снижение объема обязательств по процентным займам.

Дивиденды

11 июля 2023 года была утверждена новая дивполитика компании.

На выплаты планируется направлять от 40% до 60% чистой прибыли.

Дивиденды за 2022 год составили ₽1 на акцию.

Акции

Котировки акций в течение года вели себя разнонаправленно – в диапазоне от ₽79.08 до ₽128.50. С декабря по январь наблюдалась очередная коррекция (-8,6%), сейчас боковик на уровнях ₽111-115.

За год доходность бумаг Артгена составила +35.3%, что ниже средней по сектору (+100.2%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 199.5 / 12.73 / 14.41

P/S: 8.4 / 1.78 /2.6

EV/EBITDA: 49.9 / 7.47 / 5.44

По мультипликаторам компания глобально переоценена рынком.

Аргументы за

1. Стратегия Атрена на 2024-2026 годы подразумевает наращивание выручки к концу десятилетия как минимум до ₽10 млрд: к 2027 году ежегодный прирост выручки должен составлять 20%, далее показатель должен ускориться до 35-50% в год на фоне вывода новых препаратов и медицинских изделий на рынок.

2. Компания планирует строительство производственной базы в 2024-2026 году, общая смета на проект ₽2-4 млрд, первый этап 2024 год – ₽50-100 млн.

3. Артген – компания роста, но выплачивает дивиденды, пока маленькие (по итогам 2023 года выплата может составить не больше 50 коп/акцию).

4.У биотеха на Мосбирже торгуются две дочки – ММЦБ и Genetico. Артген планирует выводить на IPO и другие свои компании, но сроки пока неизвестны. Если на биржу выйдет Некстген (разработчик Неоваскулгена – препарата от диабета), рост может быть впечатляющим.

5. Компания получает дешевое финансирование за счет субсидий и льготных кредитов.

6. Санкции поддерживают спрос на биотехнологические разработки в РФ, что позитивно для компании и всего сектора в целом.

Риски

1. Чистый долг Артгена может перейти к росту — компания планирует постепенный переход к активной фазе инвестиционного цикла. Свободный денежный поток в 2024-2025 годах, скорее всего, будет отрицательным, т.к. биотех ведет разработку препаратов и вкладывается в расширение мощностей для их производства.

2. Тенденция размывания акционерного капитала (Артгену нужны относительно дешевые деньги) давит на котировки. С 2020 года капитал размыли на 27.5% к первоначальному размеру. К этому можно относиться двояко. С одной стороны, компания привлекает дополнительное финансирование без быстрого увеличения долговой нагрузки, с другой, идет постепенное уменьшение долей у акционеров, что со временем приведет к снижению размера дивидендов на акцию.

3. На разработку препаратов требуется время, не каждый продукт пройдет стадию выхода на рынок, поэтому на начальном этапе сложно сказать, какой препарат окажет влияния на финансовые результаты компании. Есть ряд довольно дорогих лекарств и медтестов, для которых ключевой фактор — включение в программу ОМС.

4. Нужно учитывать, что на выручку оказывает влияние срок окончания патента, примерно за 1-1.5 года эта информация начинает негативно влиять на котировки.

5. Высокая конкуренция в отрасли.

Среднесрочный план

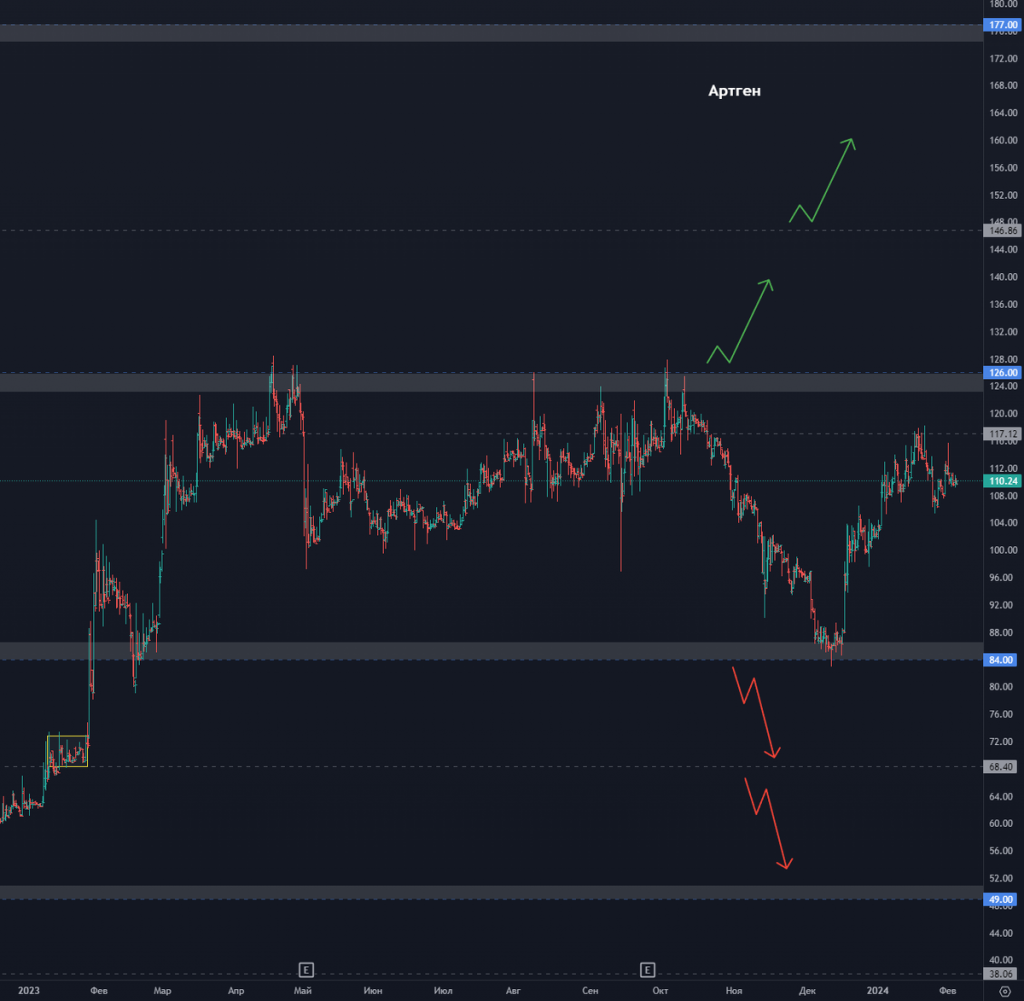

Если смотреть глобально – бумага с 2023 года торгуются в диапазоне 84 — 126. И это хорошо, ведь мы помним тезис, что чем дольше длится боковик, тем сильнее движение при выходе из него.

Так как это низкая ликвидная бумага, план здесь один: ждём поджатие к зоне 126, затем небольшую проторговку и ищем точку входа с небольшим стопом ДО пробоя зоны.

Как пример можно посмотреть мои идеи по Русолово и Абрау-Дюрсо, когда мы заходили перед самым стартом движения.

Самое главное после входа выставить стопы, иначе если движение вверх не пойдёт можно застрять в бумаге надолго.

Резюме

Справедливая цена Артген Биотех зависит от перспектив инновационных разработок компании, конкуренции, поддержки государства.

Биотехи во всём мире, как правило, показывают сильный рост в долгосрочной перспективе. Главный риск для таких компаний — если они не смогут вывести разработку на рынок, тогда обвал котировок неизбежен. Менеджмент заверяет, что Артген хорошо диверсифицирован по продуктам, это снижает риски негативных сценариев. Однако оценка биотеха аномальна: 200 прибылей за компанию — перебор.

Допэмиссия краткосрочно давит на котировки, снижая реальную долю акционеров. В спекулятивных идеях риск максимальный. Для долгосрочных вложений это не всегда плохо. БОльшая часть разработок должна выйти на рынок и начать продаваться в 2025–2027 годах. В случае успешного выпуска препаратов можем увидеть стремительный взлет акций компании.

Как отчиталась компания по итогам 9 месяцев?

Какие изменения в дивполитике биотеха?

Что с ценой акций?

Как оценен Артген по мультипликаторам?

Какие аргументы стоит учитывать?

В чем риски?

Есть ли перспективы у компании?

Артген Биотех (бывш. ИСКЧ) – российский биотехнологический холдинг. В экосистеме 13 компаний. Направления работы: генная терапия, генетические исследования, разработка вакцин, изучение антител, клеточные технологии и тканевая инженерия, биобанкирование, онкология. Кроме того, Артген занимается оптовой продажей лекарственных препаратов и изделий медицинского назначения, а также венчурными инвестициями в новые проекты. Сейчас у компании 92 патента, 33 разработки (на разных стадиях).

Финансовая отчетность компании за 9 месяцев по МСФО

Выручка: ₽964 млн, +18% (г/г)

Операционная прибыль: ₽147.2 млн, +92% (г/г)

EBITDA: ₽209.7 млн, +68% (г/г)

Рентабельность по EBITDA: 22%, (15% годом ранее)

Чистый долг: ₽358.7 млн, -36%(г/г)

Чистый долг/EBITDA: 1.6х, (ранее 3,5х)

Выручка и прибыль выросли за счет продаж препарата Неоваскулген и услуг по генетическим исследованиям. На снижение долговой нагрузки повлияли рост EBITDA, увеличение остатков денежных средств на счетах, а также снижение объема обязательств по процентным займам.

Дивиденды

11 июля 2023 года была утверждена новая дивполитика компании.

На выплаты планируется направлять от 40% до 60% чистой прибыли.

Дивиденды за 2022 год составили ₽1 на акцию.

Акции

Котировки акций в течение года вели себя разнонаправленно – в диапазоне от ₽79.08 до ₽128.50. С декабря по январь наблюдалась очередная коррекция (-8,6%), сейчас боковик на уровнях ₽111-115.

За год доходность бумаг Артгена составила +35.3%, что ниже средней по сектору (+100.2%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 199.5 / 12.73 / 14.41

P/S: 8.4 / 1.78 /2.6

EV/EBITDA: 49.9 / 7.47 / 5.44

По мультипликаторам компания глобально переоценена рынком.

Аргументы за

1. Стратегия Атрена на 2024-2026 годы подразумевает наращивание выручки к концу десятилетия как минимум до ₽10 млрд: к 2027 году ежегодный прирост выручки должен составлять 20%, далее показатель должен ускориться до 35-50% в год на фоне вывода новых препаратов и медицинских изделий на рынок.

2. Компания планирует строительство производственной базы в 2024-2026 году, общая смета на проект ₽2-4 млрд, первый этап 2024 год – ₽50-100 млн.

3. Артген – компания роста, но выплачивает дивиденды, пока маленькие (по итогам 2023 года выплата может составить не больше 50 коп/акцию).

4.У биотеха на Мосбирже торгуются две дочки – ММЦБ и Genetico. Артген планирует выводить на IPO и другие свои компании, но сроки пока неизвестны. Если на биржу выйдет Некстген (разработчик Неоваскулгена – препарата от диабета), рост может быть впечатляющим.

5. Компания получает дешевое финансирование за счет субсидий и льготных кредитов.

6. Санкции поддерживают спрос на биотехнологические разработки в РФ, что позитивно для компании и всего сектора в целом.

Риски

1. Чистый долг Артгена может перейти к росту — компания планирует постепенный переход к активной фазе инвестиционного цикла. Свободный денежный поток в 2024-2025 годах, скорее всего, будет отрицательным, т.к. биотех ведет разработку препаратов и вкладывается в расширение мощностей для их производства.

2. Тенденция размывания акционерного капитала (Артгену нужны относительно дешевые деньги) давит на котировки. С 2020 года капитал размыли на 27.5% к первоначальному размеру. К этому можно относиться двояко. С одной стороны, компания привлекает дополнительное финансирование без быстрого увеличения долговой нагрузки, с другой, идет постепенное уменьшение долей у акционеров, что со временем приведет к снижению размера дивидендов на акцию.

3. На разработку препаратов требуется время, не каждый продукт пройдет стадию выхода на рынок, поэтому на начальном этапе сложно сказать, какой препарат окажет влияния на финансовые результаты компании. Есть ряд довольно дорогих лекарств и медтестов, для которых ключевой фактор — включение в программу ОМС.

4. Нужно учитывать, что на выручку оказывает влияние срок окончания патента, примерно за 1-1.5 года эта информация начинает негативно влиять на котировки.

5. Высокая конкуренция в отрасли.

Среднесрочный план

Если смотреть глобально – бумага с 2023 года торгуются в диапазоне 84 — 126. И это хорошо, ведь мы помним тезис, что чем дольше длится боковик, тем сильнее движение при выходе из него.

Так как это низкая ликвидная бумага, план здесь один: ждём поджатие к зоне 126, затем небольшую проторговку и ищем точку входа с небольшим стопом ДО пробоя зоны.

Как пример можно посмотреть мои идеи по Русолово и Абрау-Дюрсо, когда мы заходили перед самым стартом движения.

Самое главное после входа выставить стопы, иначе если движение вверх не пойдёт можно застрять в бумаге надолго.

Резюме

Справедливая цена Артген Биотех зависит от перспектив инновационных разработок компании, конкуренции, поддержки государства.

Биотехи во всём мире, как правило, показывают сильный рост в долгосрочной перспективе. Главный риск для таких компаний — если они не смогут вывести разработку на рынок, тогда обвал котировок неизбежен. Менеджмент заверяет, что Артген хорошо диверсифицирован по продуктам, это снижает риски негативных сценариев. Однако оценка биотеха аномальна: 200 прибылей за компанию — перебор.

Допэмиссия краткосрочно давит на котировки, снижая реальную долю акционеров. В спекулятивных идеях риск максимальный. Для долгосрочных вложений это не всегда плохо. БОльшая часть разработок должна выйти на рынок и начать продаваться в 2025–2027 годах. В случае успешного выпуска препаратов можем увидеть стремительный взлет акций компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба