8 февраля 2024 | МВидео Кот.Финанс

Вчера М.Видео отчитался о самом успешном квартале в истории. Поможет ли это победить конкурентов, справиться с засильем маркетплейсов и остаться на рынке?

Начнем с хронологии

После приобретения MediaMarkt и слияния с Эльдорадо, объединенная сеть М.Ввидео-Эльдорадо стала крупнейшим игроком рынка электроники (не путать с онлайн-ритейлом). Интересно, что последний раз упоминание конкурентной среды в годовых отчетах М.Видео было в 2019 году. Тогда доминирующее положение не вызывало вопросов:

— М.Видео-Эльдорадо с долей рынка 31%

— профильные компьютерные магазины (13%)

— Маркетплейсы (9%). Забавно видеть в числе маркетплейсов Связной и Евросеть

DNSеще не развился так, как сейчас. Совокупная доля региональных игроков всего 8%.

Дальше 2020 год, пандемия, все учатся пользоваться online – сервисами. Золотое время истинных маркетплейсов – OZON, WB.

За следующие 2 года все привело к тому, что М.Видео просто терял свою долю рынка, уступая тем, кто шел в ногу со временем.

Проблем было много:

🔻 компания не приспособилась к изменению рынка: жили на отсрочках поставщиков, а с 2022 года поставщиками стали китайцы, работающие по предоплате

🔻 это привело к пустым полкам, снижению выручки, росту долга, убыткам

🔻 нежелание менеджмента признавать проблемы: на конф-коллах хочется услышать конкретные шаги, а не улыбки и смех, как все хорошо, а будет еще лучше.

И самое главное — за последние два года М.Видео стал местом выбора, но не местом покупки

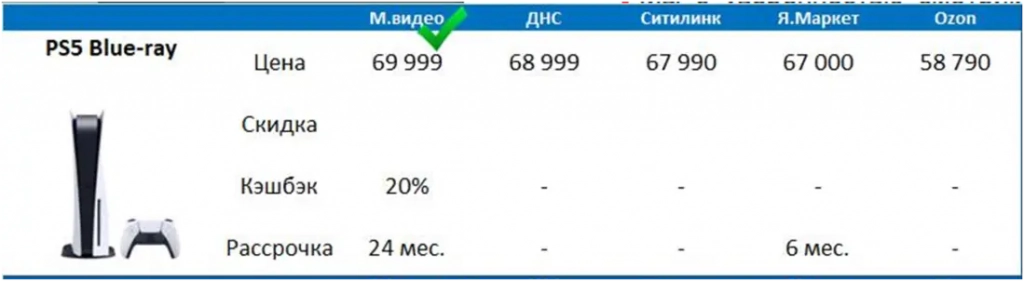

В конце 2023 года мы провели обзор цен на 5 товарных групп в М.видео, ДНС, Ситилинке, Яндекс.Маркете, Ozon, чтобы выяснить где лучшие цены. Ведь кого выберет покупатель – тот и победит! Подробный обзор здесь, а краткий вывод: если бы мы в декабре выбирали PlayStation, iphone, стиралку, посудомойку и фен (простите, стайлер) – в 3 из 5 случаях мы бы сделали покупку в М.Видео. А с учетом «магии бонусов» — январская покупка была бы там же

И вот мы видим, что продажи IV квартала составили рекордные 181 млрд. руб. – это треть всей выручки за год

Менеджмент традиционно оптимистичен. Но в этот раз все объективно – они отлично поработали. Мы не разделяли избыточный позитив по итогам полугодия, но в этот раз все заслуженно!

Мы искренне рады за сеть, но как объективные аналитики обязаны подчеркнуть проблемы, которые есть и их только предстоит решить

Мнимый онлайн

М.Видео начал называть себя онлайн игроком с 2015-2016 годов. Тогда никто не покупал стиральную машину не глядя, максимум – батарейки с самовывозом. Сегодня доля онлайна по отчету М.Видео >50%. Но туда попадают заказы самих же сотрудников, когда к ним приходят оффлайн покупатели. У М.Видео отличный сайт, классный каталог товаров. Но для полноценного онлайн – не хватает сервиса. Нельзя взять и купить ту же стиральную машину: их нет в наличии, или витринный образец, а доставка через неделю, а установка через две.

Бутики электроники

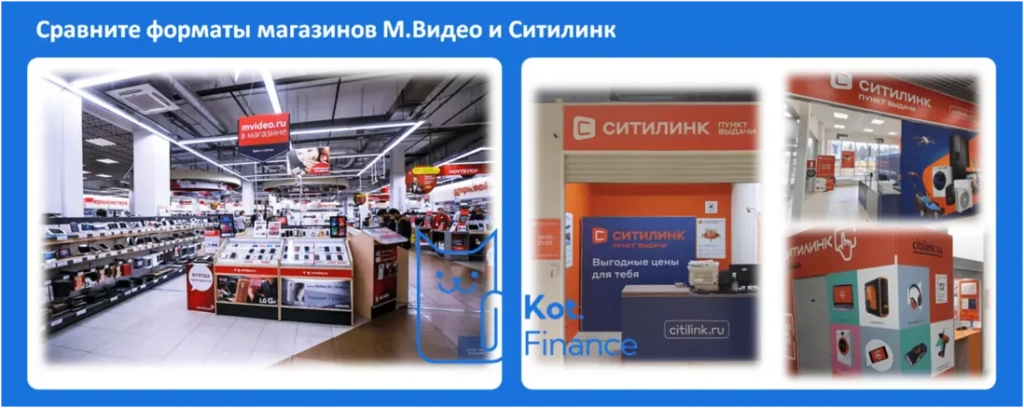

М.Видео похож на премиальный шоурум (во всяком случае, в Москве и Петербурге). Сравните с дискаунтером Ситилинка. Да, в последнего тоже есть крупные точки продаж, но в свое большинстве это пункты выдачи. А посмотрите локацию М.Видео в Москве – да это топ места. В итоге, дорогую аренду оплачивает покупатель и кредиторы.

Версия будущего М.Видео

В дискуссиях в канале однажды развили мысль перспектив М.видео до абсурда… который может и реализоваться: условный МегаМаркет с безграничными финансовыми ресурсами Сбера выкупает М.Видео, и делает на ее базе шоу румы и пункты выдачи. В отдельные магазины будут специально приезжать, чтобы оценить товар, попробовать его. Вся техника будет подключена. Духовка уже будет разогрета, а курочка замаринована 😅

У М.Видео есть огромное преимущество – собственная система логистики, региональные склады, распределительные центры. Т.е. это не конкурент маркетплейсам. Никакой OZON не будет забивать свои склады техникой – они половину места займут. Зато все логистика М.Видео уже отточена именно для особенностей электроники. OZON и дальше будет бесплатно развозить небольшие коробки с заказами на Ford Transit. А крупногабарит – удел других людей

Как отреагировал рынок?

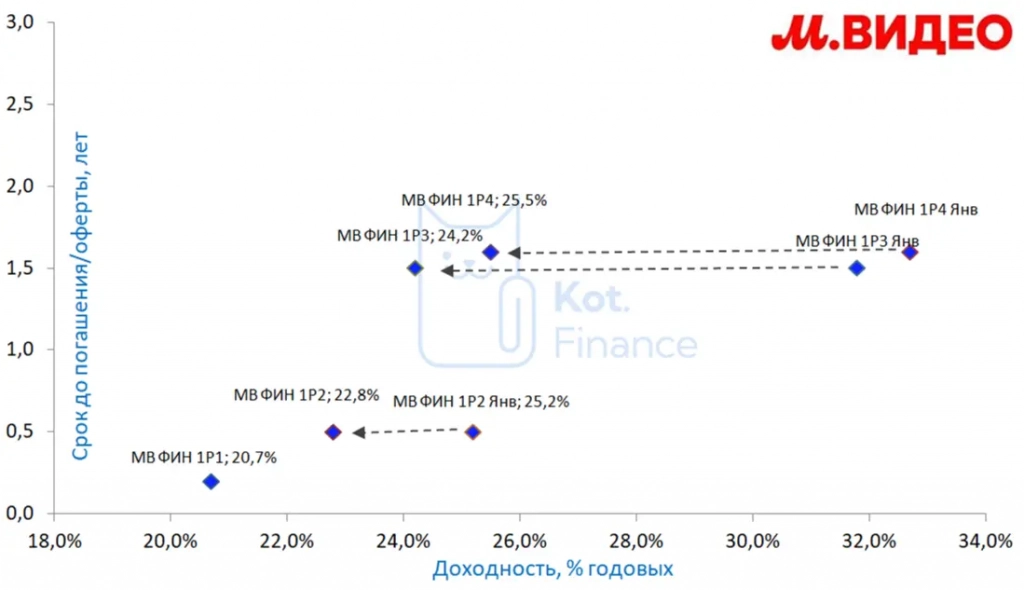

Акции М.Видео хорошо подросли перед публикацией, зато на факте цена снизилась почти на 3%. Зато облигации были рады: дальние выпуски за день выросли больше, чем на 3%. А доходность снизилась с январских 30%+ до 24-25% годовых.

Так что, кто говорит что облигации – скучно и низкодоходно – не верьте им!

Что думаете вы о будущем М.Видео?

Начнем с хронологии

После приобретения MediaMarkt и слияния с Эльдорадо, объединенная сеть М.Ввидео-Эльдорадо стала крупнейшим игроком рынка электроники (не путать с онлайн-ритейлом). Интересно, что последний раз упоминание конкурентной среды в годовых отчетах М.Видео было в 2019 году. Тогда доминирующее положение не вызывало вопросов:

— М.Видео-Эльдорадо с долей рынка 31%

— профильные компьютерные магазины (13%)

— Маркетплейсы (9%). Забавно видеть в числе маркетплейсов Связной и Евросеть

DNSеще не развился так, как сейчас. Совокупная доля региональных игроков всего 8%.

Дальше 2020 год, пандемия, все учатся пользоваться online – сервисами. Золотое время истинных маркетплейсов – OZON, WB.

За следующие 2 года все привело к тому, что М.Видео просто терял свою долю рынка, уступая тем, кто шел в ногу со временем.

Проблем было много:

🔻 компания не приспособилась к изменению рынка: жили на отсрочках поставщиков, а с 2022 года поставщиками стали китайцы, работающие по предоплате

🔻 это привело к пустым полкам, снижению выручки, росту долга, убыткам

🔻 нежелание менеджмента признавать проблемы: на конф-коллах хочется услышать конкретные шаги, а не улыбки и смех, как все хорошо, а будет еще лучше.

И самое главное — за последние два года М.Видео стал местом выбора, но не местом покупки

В конце 2023 года мы провели обзор цен на 5 товарных групп в М.видео, ДНС, Ситилинке, Яндекс.Маркете, Ozon, чтобы выяснить где лучшие цены. Ведь кого выберет покупатель – тот и победит! Подробный обзор здесь, а краткий вывод: если бы мы в декабре выбирали PlayStation, iphone, стиралку, посудомойку и фен (простите, стайлер) – в 3 из 5 случаях мы бы сделали покупку в М.Видео. А с учетом «магии бонусов» — январская покупка была бы там же

И вот мы видим, что продажи IV квартала составили рекордные 181 млрд. руб. – это треть всей выручки за год

Менеджмент традиционно оптимистичен. Но в этот раз все объективно – они отлично поработали. Мы не разделяли избыточный позитив по итогам полугодия, но в этот раз все заслуженно!

Мы искренне рады за сеть, но как объективные аналитики обязаны подчеркнуть проблемы, которые есть и их только предстоит решить

Мнимый онлайн

М.Видео начал называть себя онлайн игроком с 2015-2016 годов. Тогда никто не покупал стиральную машину не глядя, максимум – батарейки с самовывозом. Сегодня доля онлайна по отчету М.Видео >50%. Но туда попадают заказы самих же сотрудников, когда к ним приходят оффлайн покупатели. У М.Видео отличный сайт, классный каталог товаров. Но для полноценного онлайн – не хватает сервиса. Нельзя взять и купить ту же стиральную машину: их нет в наличии, или витринный образец, а доставка через неделю, а установка через две.

Бутики электроники

М.Видео похож на премиальный шоурум (во всяком случае, в Москве и Петербурге). Сравните с дискаунтером Ситилинка. Да, в последнего тоже есть крупные точки продаж, но в свое большинстве это пункты выдачи. А посмотрите локацию М.Видео в Москве – да это топ места. В итоге, дорогую аренду оплачивает покупатель и кредиторы.

Версия будущего М.Видео

В дискуссиях в канале однажды развили мысль перспектив М.видео до абсурда… который может и реализоваться: условный МегаМаркет с безграничными финансовыми ресурсами Сбера выкупает М.Видео, и делает на ее базе шоу румы и пункты выдачи. В отдельные магазины будут специально приезжать, чтобы оценить товар, попробовать его. Вся техника будет подключена. Духовка уже будет разогрета, а курочка замаринована 😅

У М.Видео есть огромное преимущество – собственная система логистики, региональные склады, распределительные центры. Т.е. это не конкурент маркетплейсам. Никакой OZON не будет забивать свои склады техникой – они половину места займут. Зато все логистика М.Видео уже отточена именно для особенностей электроники. OZON и дальше будет бесплатно развозить небольшие коробки с заказами на Ford Transit. А крупногабарит – удел других людей

Как отреагировал рынок?

Акции М.Видео хорошо подросли перед публикацией, зато на факте цена снизилась почти на 3%. Зато облигации были рады: дальние выпуски за день выросли больше, чем на 3%. А доходность снизилась с январских 30%+ до 24-25% годовых.

Так что, кто говорит что облигации – скучно и низкодоходно – не верьте им!

Что думаете вы о будущем М.Видео?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба