20 февраля 2024 smart-lab.ru

Список ближайших предстоящих IPO на Мосбирже, которые могут произойти в ближайшее время

В этом году уже произошло 2 IPO. Вначале это была компания Диасофт, которая в день размещения выросла на 40%. Это было бы хорошей новостью, если бы не аллокация, которая составила всего в среднем около 1%. Правда кроме тех, кто изыскал средства всего на несколько акций. Им дали сразу 1 акцию.

Второй компанией, что уже вышла на IPO в этом году стала Делимобиль. Сегодня она почувствовала силы и после

IPO Кристалл

По статистике, 92% компаний закрываются в течение года после открытия и 96% в течение первых двух лет. Компания АГК молодая. Работает с 2018 года. Если что, это именно она собирается разместиться на Мосбирже и у неё в дочках из активов как раз КЛВЗ Кристалл, вокруг которого и идёт шумиха. Год назад КЛВЗ Кристалл не входил даже в 10

После окончания первых 2 кварталов 2023 года компания Кристалл уже начинает входить в топ-10 производителей водки

ут пишут, что отгружено 864,29к декалитров. или 8'642'900 литров или 17'285'800 бутылок 0,5л водки. Я тут капнул и они пишут, что у них стоит счётчик бутылок УСБ-3. Характеристики по нему не нашёл, но нашёл характеристики УСБ-5. Максимальная скорость отсчёта 20 бутылок в секунду. А сброс счётчика на 1 млрд штук. У УСБ-3 такой сброс на 100 млн. Т.е. в 10 раз чаще приходится останавливать для сброса. Но мы это во внимание не берём как и то, что скорость счёта у УСБ-3 может быть ниже, чем у УСБ-5.

При схожих параметрах, для отсчёта 17,28 млн бутылок понадобится 200 дней круглосуточной работы. Без остановок. Это 6,67 месяца (больше полугода). Тут они не уложились, однако могли подхимичить, конечно. Хороший вопрос: работает ли производство круглосуточно и сколько у них конвейеров? Если больше одного, то могли отгрузить и побольше. Но получается больше одного, так как за 1 квартал 2023 года Кристалл произвёл всего 346к декалитров. Получается, за 2 квартал произвели 518к декалитров, а значит, при сохранении произведённого объёма в 3 и 4 кварталах, за 2 полугодие Кристалл мог произвести 1036к декалитров. Итого получается 1901к декалитров за 2023 год. Смотрим статистику на сайте коммерсанта:

Как видите, КЛВЗ Кристалл тут нет.

Тут вопрос, конечно, открытый. Всего Росстат сообщает, что в 2023 году было произведено 80,4 млн декалитров. В рейтинге выше 52,65 млн декалитров. А из производителей остаются не только Кристалл, их там ещё много и на всех может не достаться. Почему Кристалл торопится на IPO? Боится, например, что не войдёт в официальный топ-10?

На сайте Кристалл я лично сосчитал 46 видов водки с учётом разноцветности этикетки и не учитывал вкусовые какие-то. В принципе, это всё можно производить. Но неужели они поспевают?

Как вы понимаете, это фантазия при некотором количестве неизвестных. Помним только одно — у них только один завод. И вот на их сайте подъехали цифры:

Как видите, производство водки всего 1,73 млн декалитров. Так что топ-10 Кристаллу не светит за 2023 год.

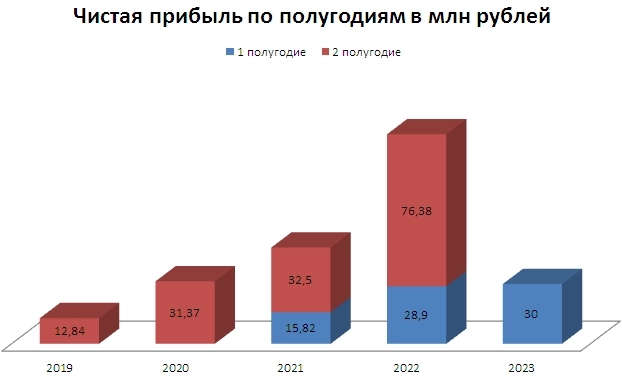

В Кристалле обещают Чистую прибыль в 2,67 млрд рублей:

Получается, деньги Кристалл хочет делать не столько на водке, сколько на основном, потому что сделать рост по чистой прибыли в 25,4 раза за 3 года — зачем тогда делать IPO? По сути, это конечно же обещания, а не гарантия.

Зато обещает новые перспективные продукты:

И это в то время, когда отчёт за весь 2023 год ещё не появился.

Кристалл производит алкоголь и от этого уже становится приятно. Немного фактов про IPO Кристалл (АГК)

Цена размещения в диапазоне 8-9,5 рублей за акцию

в 1 лоте будет 100 акций

Смещение даты окончания приёма заявок на 21 февраля

Акции будут внесены в 3 уровень листинга на Мосбирже

Кредитный рейтинг В+ от Эксперт РА

Является ответчиком по искам на 132 млн рублей

Рентабельность деятельности около 2%

Всё что в красных прямоугольниках — факт. Остальное — «О» — обещания. (там даже около 2023 года есть «о» аххах)

Прогнозная Чистая прибыль за 2023 год 119 млн рублей (см. слайд выше), а размещение по 8-9,5 рублей. Было бы нормально, если бы не количество акций, которое приближается к 1 млрд штук. Получается, они видят сегодня капитализацию около 8 млрд рублей и за это будущие акционеры получают прогнозные 119 млн рублей Чистой прибыли на всех. Что даёт P/E=67. Это примерно.

Вообще сами понимаете, всё зависит от многих неизвестных. По сути, те, кто будут участвовать в IPO Кристалл (АГК), они покупают обещание. И если обещание Кристалл выполнит, тогда будут иксы, но как-нибудь потом.

Но это не точно ©

IPO Европлан

Европлан — лизинговая компания, входящая по итогам 2022 года в топ-5 лизинговых компаний.

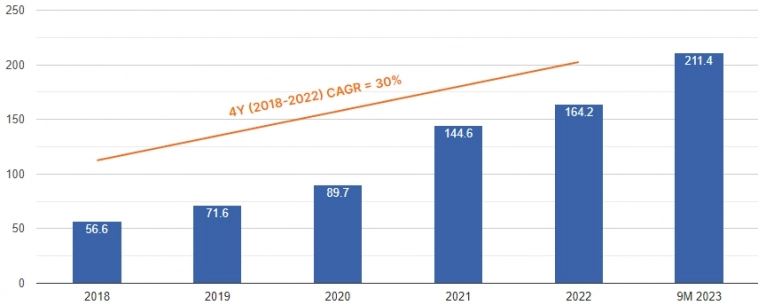

Объём лизингового портфеля на конец 2022 года 164 млрд рублей

CAGR 2018-2022 год 30%

более 133к клиентов

Капитал 42,6 млрд рублей

Доля рынка лизинга автотранспорта 11,3% в 2022 году

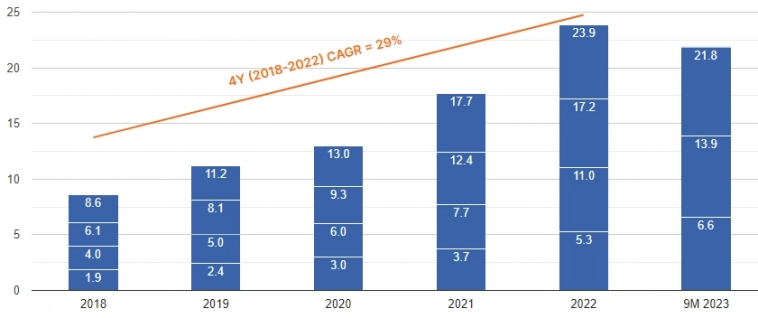

Доходы от операционной деятельности за 9м 2023 года 21,8 млрд рублей

Рентабельность собственного капитала за 9м 2023 года 38,4%

Собственно что мы ещё знаем? Много чего. например, Европлан — 100% дочка SFI. Почему думаете последняя выросла? Хотя бы потому что капитализация последней была даже ниже, чем предполагаемая капитализация Европлана после IPO.

IPO МТС-банка

Это IPOланирует привлечь от 10 до 15 млрд рублей. Предполагаемая дата размещения — весна 2024 года. МТС-банк предполагает, насколько это известно, участие в IPO исключительно новых акций. Кредитный рейтинг подтверждён на уровне ruA с прогнозом — стабильный.

IPO Займер

Эта компания является представителем бизнеса микрозаймов и планирует IPO в 1 квартале 2024 года. Предполагает привлечь около 5 млрд рублей и собирается выплачивать дивиденды в размере до 50% от Чистой прибыли. Кредитный рейтинг не ахти. Эксперт РА подтвердил рейтинг МФК Займер на уровне ruBB с прогнозом — стабильный

IPO Selectel

Компания Селектел занимается созданием облачных сервисов для малого, среднего и крупного бизнеса. Эксперт РА повысило кредитный рейтинг до ruAA- с прогнозом стабильный.

IPO Медси

Медси — это сеть медицинских клиник. В них предоставляется широкий спектр услуг.

По этим данным, выручка 2022 года 26,79 млрд рублей, а прибыль за 2022 год 47,44 млн рублей:

По данным Медси, за 1 полугодие 2023 года она увеличила выручку на 15,7% до 20 млрд рублей по сравнению с 1 полугодием 2023 года.

По данным в Ведомостях, выручка Медси за 2022 год была 36 млрд рублей:

Если что, Медси — это дочка АФК Система.

Вообще в 2024-2025 году ожидаются десятки IPO. Уже можно присматриваться к некоторым.

В этом году уже произошло 2 IPO. Вначале это была компания Диасофт, которая в день размещения выросла на 40%. Это было бы хорошей новостью, если бы не аллокация, которая составила всего в среднем около 1%. Правда кроме тех, кто изыскал средства всего на несколько акций. Им дали сразу 1 акцию.

Второй компанией, что уже вышла на IPO в этом году стала Делимобиль. Сегодня она почувствовала силы и после

IPO Кристалл

По статистике, 92% компаний закрываются в течение года после открытия и 96% в течение первых двух лет. Компания АГК молодая. Работает с 2018 года. Если что, это именно она собирается разместиться на Мосбирже и у неё в дочках из активов как раз КЛВЗ Кристалл, вокруг которого и идёт шумиха. Год назад КЛВЗ Кристалл не входил даже в 10

После окончания первых 2 кварталов 2023 года компания Кристалл уже начинает входить в топ-10 производителей водки

ут пишут, что отгружено 864,29к декалитров. или 8'642'900 литров или 17'285'800 бутылок 0,5л водки. Я тут капнул и они пишут, что у них стоит счётчик бутылок УСБ-3. Характеристики по нему не нашёл, но нашёл характеристики УСБ-5. Максимальная скорость отсчёта 20 бутылок в секунду. А сброс счётчика на 1 млрд штук. У УСБ-3 такой сброс на 100 млн. Т.е. в 10 раз чаще приходится останавливать для сброса. Но мы это во внимание не берём как и то, что скорость счёта у УСБ-3 может быть ниже, чем у УСБ-5.

При схожих параметрах, для отсчёта 17,28 млн бутылок понадобится 200 дней круглосуточной работы. Без остановок. Это 6,67 месяца (больше полугода). Тут они не уложились, однако могли подхимичить, конечно. Хороший вопрос: работает ли производство круглосуточно и сколько у них конвейеров? Если больше одного, то могли отгрузить и побольше. Но получается больше одного, так как за 1 квартал 2023 года Кристалл произвёл всего 346к декалитров. Получается, за 2 квартал произвели 518к декалитров, а значит, при сохранении произведённого объёма в 3 и 4 кварталах, за 2 полугодие Кристалл мог произвести 1036к декалитров. Итого получается 1901к декалитров за 2023 год. Смотрим статистику на сайте коммерсанта:

Как видите, КЛВЗ Кристалл тут нет.

Тут вопрос, конечно, открытый. Всего Росстат сообщает, что в 2023 году было произведено 80,4 млн декалитров. В рейтинге выше 52,65 млн декалитров. А из производителей остаются не только Кристалл, их там ещё много и на всех может не достаться. Почему Кристалл торопится на IPO? Боится, например, что не войдёт в официальный топ-10?

На сайте Кристалл я лично сосчитал 46 видов водки с учётом разноцветности этикетки и не учитывал вкусовые какие-то. В принципе, это всё можно производить. Но неужели они поспевают?

Как вы понимаете, это фантазия при некотором количестве неизвестных. Помним только одно — у них только один завод. И вот на их сайте подъехали цифры:

Как видите, производство водки всего 1,73 млн декалитров. Так что топ-10 Кристаллу не светит за 2023 год.

В Кристалле обещают Чистую прибыль в 2,67 млрд рублей:

Получается, деньги Кристалл хочет делать не столько на водке, сколько на основном, потому что сделать рост по чистой прибыли в 25,4 раза за 3 года — зачем тогда делать IPO? По сути, это конечно же обещания, а не гарантия.

Зато обещает новые перспективные продукты:

И это в то время, когда отчёт за весь 2023 год ещё не появился.

Кристалл производит алкоголь и от этого уже становится приятно. Немного фактов про IPO Кристалл (АГК)

Цена размещения в диапазоне 8-9,5 рублей за акцию

в 1 лоте будет 100 акций

Смещение даты окончания приёма заявок на 21 февраля

Акции будут внесены в 3 уровень листинга на Мосбирже

Кредитный рейтинг В+ от Эксперт РА

Является ответчиком по искам на 132 млн рублей

Рентабельность деятельности около 2%

Всё что в красных прямоугольниках — факт. Остальное — «О» — обещания. (там даже около 2023 года есть «о» аххах)

Прогнозная Чистая прибыль за 2023 год 119 млн рублей (см. слайд выше), а размещение по 8-9,5 рублей. Было бы нормально, если бы не количество акций, которое приближается к 1 млрд штук. Получается, они видят сегодня капитализацию около 8 млрд рублей и за это будущие акционеры получают прогнозные 119 млн рублей Чистой прибыли на всех. Что даёт P/E=67. Это примерно.

Вообще сами понимаете, всё зависит от многих неизвестных. По сути, те, кто будут участвовать в IPO Кристалл (АГК), они покупают обещание. И если обещание Кристалл выполнит, тогда будут иксы, но как-нибудь потом.

Но это не точно ©

IPO Европлан

Европлан — лизинговая компания, входящая по итогам 2022 года в топ-5 лизинговых компаний.

Объём лизингового портфеля на конец 2022 года 164 млрд рублей

CAGR 2018-2022 год 30%

более 133к клиентов

Капитал 42,6 млрд рублей

Доля рынка лизинга автотранспорта 11,3% в 2022 году

Доходы от операционной деятельности за 9м 2023 года 21,8 млрд рублей

Рентабельность собственного капитала за 9м 2023 года 38,4%

Собственно что мы ещё знаем? Много чего. например, Европлан — 100% дочка SFI. Почему думаете последняя выросла? Хотя бы потому что капитализация последней была даже ниже, чем предполагаемая капитализация Европлана после IPO.

IPO МТС-банка

Это IPOланирует привлечь от 10 до 15 млрд рублей. Предполагаемая дата размещения — весна 2024 года. МТС-банк предполагает, насколько это известно, участие в IPO исключительно новых акций. Кредитный рейтинг подтверждён на уровне ruA с прогнозом — стабильный.

IPO Займер

Эта компания является представителем бизнеса микрозаймов и планирует IPO в 1 квартале 2024 года. Предполагает привлечь около 5 млрд рублей и собирается выплачивать дивиденды в размере до 50% от Чистой прибыли. Кредитный рейтинг не ахти. Эксперт РА подтвердил рейтинг МФК Займер на уровне ruBB с прогнозом — стабильный

IPO Selectel

Компания Селектел занимается созданием облачных сервисов для малого, среднего и крупного бизнеса. Эксперт РА повысило кредитный рейтинг до ruAA- с прогнозом стабильный.

IPO Медси

Медси — это сеть медицинских клиник. В них предоставляется широкий спектр услуг.

По этим данным, выручка 2022 года 26,79 млрд рублей, а прибыль за 2022 год 47,44 млн рублей:

По данным Медси, за 1 полугодие 2023 года она увеличила выручку на 15,7% до 20 млрд рублей по сравнению с 1 полугодием 2023 года.

По данным в Ведомостях, выручка Медси за 2022 год была 36 млрд рублей:

Если что, Медси — это дочка АФК Система.

Вообще в 2024-2025 году ожидаются десятки IPO. Уже можно присматриваться к некоторым.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба