20 февраля 2024 | Юнипро Sid_the_sloth

Итак, вслед за другими крупными промышленниками — Северсталью, ММК, Норникелем — подробную отчетность по МСФО за 2023 год опубликовала первая большая компания из энергетического сектора, ПАО «Юнипро».

💼Я держу в своем портфеле акции Юнипро наряду с другими энергетиками. В последний раз я докупал бумаги в декабре 2023 года и рассказывал об этом в том выпуске своего Инвест-марафона. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

🏭ПАО «Юнипро» (Unipro) — российская энергетическая компания, которая в 2005 году отделилась от РАО “ЕЭС России” в ходе реформ. Штаб-квартира “Юнипро” располагается в Сургуте. Основная деятельность — производство и продажа электрической энергии, мощности и тепловой энергии; основные филиалы — Сургут, Красноярск, Пермь. «Юнипро» в РФ принадлежит пять ТЭС общей мощностью 11 275 МВт (Сургутская ГРЭС-2, Березовская, Шатурская, Смоленская и Яйвинская ГРЭС).

Немецкий энергохолдинг Uniper владеет 83,73% акций компании, но с апреля 2023 г. этот пакет находится под управлением Росимущества. В Uniper весной прошлого года заявили, что с конца 2022 года фактически не могут осуществлять операционный контроль над российским активом.

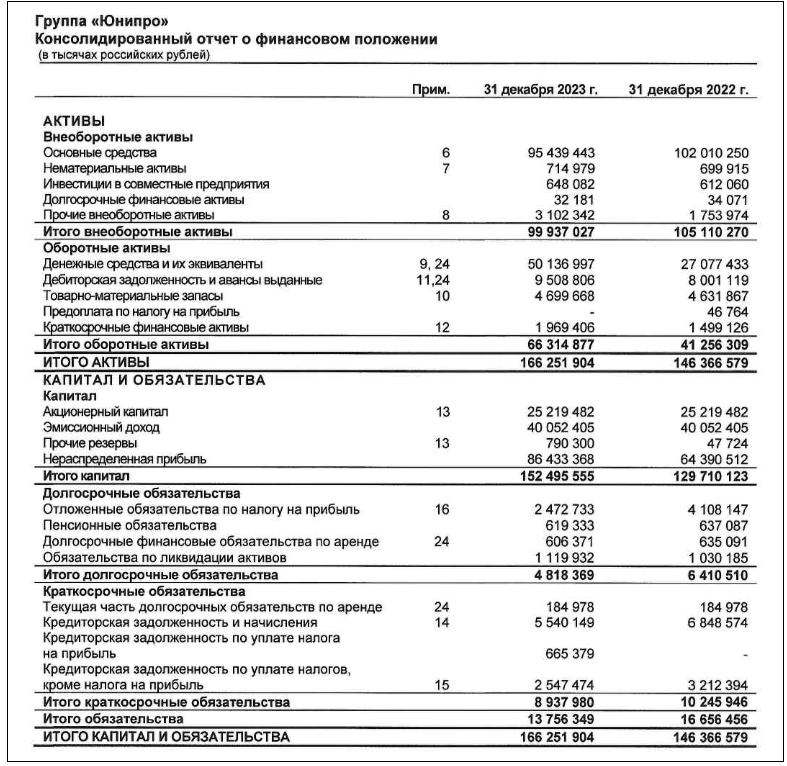

📊Основные результаты по МСФО:

● Выручка: 118,6 млрд руб. (+12,1% год к году)

● EBITDA: 44,2 млрд руб. (+5,7% год к году)

● Операционная прибыль: 23,53 млрд руб. (-6,7% год к году)

● Чистая прибыль: 22 млрд руб. (+3,6% год к году)

● Денежные средства: 50,14 млрд руб. (+15,5% год к году)

Плюсы и минусы из отчета Юнипро

✅Выручка составила 118.6 млрд руб и показала рост на 12.1% год к году. Скорее всего, рост выручки случился на фоне увеличения объема генерации электроэнергии на 4.8%, а также на фоне роста цен, что, собственно, и дает в совокупности те самые 12%, на которые выросла выручка.

✅EBITDA прибавил 5.7%, составив 44.25 млрд руб. Даже несмотря на резкое увеличение затрат, которое произошло в 2023 году, компании все равно удается увеличивать показатель EBITDA, что может только радовать инвесторов.

✅Чистая прибыль превысила 22 млрд руб. и выросла на 3.6%. Здесь чувствуется определённая стабильность. Соотношение прибыли и выручки вполне неплохое для бизнеса “Юнипро”. Сумасшедшего роста здесь нет, но и без него показатель можно считать положительным.

✅Чистая денежная позиция увеличилась еще на 7 млрд, до 52 млрд руб. И это — при капитализации компании в 145 млрд рублей. Показатель P/BV (цена/балансовая стоимость) стал меньше единицы.

⛔Капзатраты составили 14.19 млрд руб. (рост в 2.4 раза!). Самой неприятной новостью во всей отчетности является резкий рост капитальных затрат, который сдерживает дальнейшее увеличение прибыли. Вероятно, это связано именно с обслуживанием уже имеющихся активов. Явного негатива здесь нет, но из-за этого фактора дивиденды “Юнипро” будут ниже, чем могли бы быть в случае сохранения капзатрат на уровне 2022 года.

Сумма чистого долга в отчётности не раскрыта, свободный денежный поток тоже пока что отсутствует.

О будущих дивидендах компания пока не объявляла. Есть шанс, что Юнипро выплатит дивиденды уже в 2024 году с доходностью аж около 30%, правда сразу за несколько лет.

География деятельности Юнипро.

Перспективы акций Юнипро

📉Обыкновенные акции «Юнипро» отреагировали снижением на выход отличной отчетности. Котировки упали на 3% до 2,255 руб. По состоянию на 15:07 мск 19 февраля стоимость бумаг составляла 2,274 руб. (-1,17%).

Юнипро — фундаментально сильный актив. Действующее регулирование позволяет Юнипро генерировать устойчивую прибыль благодаря эффективным электростанциям и относительно низким затратам.

У компании отрицательный чистый долг, что немаловажно в период жесткой ДКП. Целевая цена акций Юнипро от аналитиков БКС, например — 2,90 руб. за акцию.

График UPRO за последние 6 месяцев. Источник: TradingView

🛑Какие риски? Главный риск — неопределенность вокруг будущего контролирующего акционера, сейчас в Юнипро введено временное управление. Основное опасение вызывает приостановка выплаты дивидендов.

К рискам можно отнести технологические — например, аварии на мощностях. А также регуляторные, такие как неблагоприятный (для генерирующих компаний) пересмотр тарифов на электроэнергию.

💼Вывод: Юнипро — крайне недооцененная компания, которая может показать рост на десятки процентов. Но драйвера для такого роста пока нет — необходимо понятное политическое решение об урегулировании ситуации с Uniper и прояснение дивидендной политики

💼Я держу в своем портфеле акции Юнипро наряду с другими энергетиками. В последний раз я докупал бумаги в декабре 2023 года и рассказывал об этом в том выпуске своего Инвест-марафона. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

🏭ПАО «Юнипро» (Unipro) — российская энергетическая компания, которая в 2005 году отделилась от РАО “ЕЭС России” в ходе реформ. Штаб-квартира “Юнипро” располагается в Сургуте. Основная деятельность — производство и продажа электрической энергии, мощности и тепловой энергии; основные филиалы — Сургут, Красноярск, Пермь. «Юнипро» в РФ принадлежит пять ТЭС общей мощностью 11 275 МВт (Сургутская ГРЭС-2, Березовская, Шатурская, Смоленская и Яйвинская ГРЭС).

Немецкий энергохолдинг Uniper владеет 83,73% акций компании, но с апреля 2023 г. этот пакет находится под управлением Росимущества. В Uniper весной прошлого года заявили, что с конца 2022 года фактически не могут осуществлять операционный контроль над российским активом.

📊Основные результаты по МСФО:

● Выручка: 118,6 млрд руб. (+12,1% год к году)

● EBITDA: 44,2 млрд руб. (+5,7% год к году)

● Операционная прибыль: 23,53 млрд руб. (-6,7% год к году)

● Чистая прибыль: 22 млрд руб. (+3,6% год к году)

● Денежные средства: 50,14 млрд руб. (+15,5% год к году)

Плюсы и минусы из отчета Юнипро

✅Выручка составила 118.6 млрд руб и показала рост на 12.1% год к году. Скорее всего, рост выручки случился на фоне увеличения объема генерации электроэнергии на 4.8%, а также на фоне роста цен, что, собственно, и дает в совокупности те самые 12%, на которые выросла выручка.

✅EBITDA прибавил 5.7%, составив 44.25 млрд руб. Даже несмотря на резкое увеличение затрат, которое произошло в 2023 году, компании все равно удается увеличивать показатель EBITDA, что может только радовать инвесторов.

✅Чистая прибыль превысила 22 млрд руб. и выросла на 3.6%. Здесь чувствуется определённая стабильность. Соотношение прибыли и выручки вполне неплохое для бизнеса “Юнипро”. Сумасшедшего роста здесь нет, но и без него показатель можно считать положительным.

✅Чистая денежная позиция увеличилась еще на 7 млрд, до 52 млрд руб. И это — при капитализации компании в 145 млрд рублей. Показатель P/BV (цена/балансовая стоимость) стал меньше единицы.

⛔Капзатраты составили 14.19 млрд руб. (рост в 2.4 раза!). Самой неприятной новостью во всей отчетности является резкий рост капитальных затрат, который сдерживает дальнейшее увеличение прибыли. Вероятно, это связано именно с обслуживанием уже имеющихся активов. Явного негатива здесь нет, но из-за этого фактора дивиденды “Юнипро” будут ниже, чем могли бы быть в случае сохранения капзатрат на уровне 2022 года.

Как отмечают в самой компании, позитивная динамика в отчетном периоде обусловлена увеличением объема генерации электроэнергии станциями «Юнипро» в 2023 году относительно прошлого года почти на 5%, а также ростом цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности.

Сумма чистого долга в отчётности не раскрыта, свободный денежный поток тоже пока что отсутствует.

О будущих дивидендах компания пока не объявляла. Есть шанс, что Юнипро выплатит дивиденды уже в 2024 году с доходностью аж около 30%, правда сразу за несколько лет.

География деятельности Юнипро.

Перспективы акций Юнипро

📉Обыкновенные акции «Юнипро» отреагировали снижением на выход отличной отчетности. Котировки упали на 3% до 2,255 руб. По состоянию на 15:07 мск 19 февраля стоимость бумаг составляла 2,274 руб. (-1,17%).

Юнипро — фундаментально сильный актив. Действующее регулирование позволяет Юнипро генерировать устойчивую прибыль благодаря эффективным электростанциям и относительно низким затратам.

У компании отрицательный чистый долг, что немаловажно в период жесткой ДКП. Целевая цена акций Юнипро от аналитиков БКС, например — 2,90 руб. за акцию.

График UPRO за последние 6 месяцев. Источник: TradingView

🛑Какие риски? Главный риск — неопределенность вокруг будущего контролирующего акционера, сейчас в Юнипро введено временное управление. Основное опасение вызывает приостановка выплаты дивидендов.

К рискам можно отнести технологические — например, аварии на мощностях. А также регуляторные, такие как неблагоприятный (для генерирующих компаний) пересмотр тарифов на электроэнергию.

💼Вывод: Юнипро — крайне недооцененная компания, которая может показать рост на десятки процентов. Но драйвера для такого роста пока нет — необходимо понятное политическое решение об урегулировании ситуации с Uniper и прояснение дивидендной политики

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба