20 февраля 2024 | Кристалл Кот.Финанс

Получилось ли сделать российский аналог легендарного jagermeister в три раза дешевле оригинала? И как заработать на этом чуде импортозамещения?

О размещении

Калужский Кристалл проводит сбор заявок до 21 февраля. Диапазон оценки компании 7,4-8,8 млрд. рублей. Компания привлечет 1-1,2 млрд. для замещения ушедших брендов ликеров, джинов, и других алкогольных напитков. Все деньги пойдут в компанию, собственник акции не продает

О компании

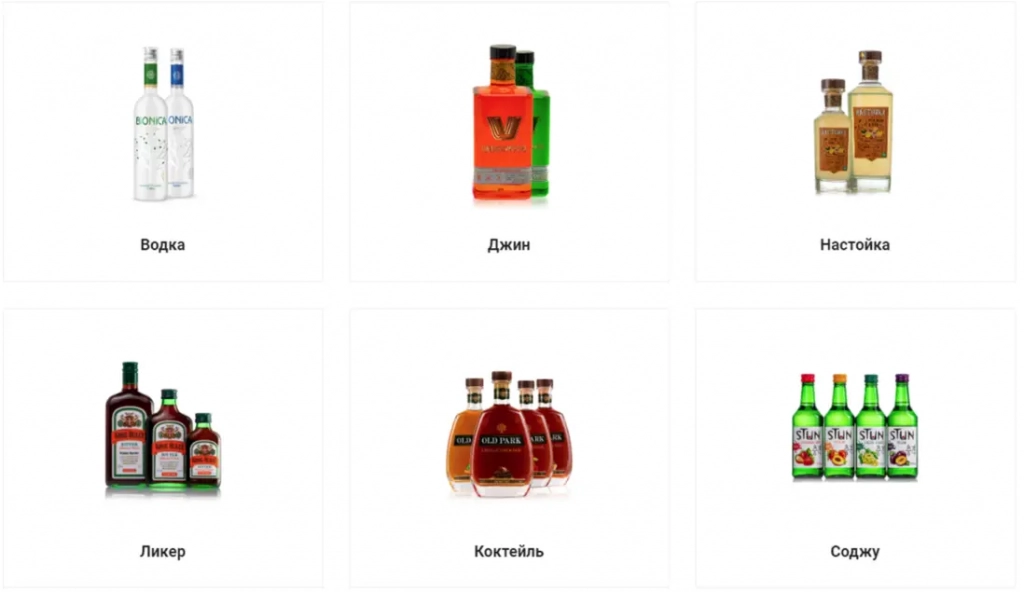

Небольшой производитель крепких алкогольных напитков с долей рынка 2%. Доля водки в продажах 86%, поэтому внушительный портфель джинов, ликеров, коктейлей – еще не завоевал народную любовь

Ожидания роста рынка

Помните, мы обсуждали ожидания Делимобиля о росте рынка в 7 раз, Диасофта в 6? Здесь все амбициознее: Кристалл планирует увеличить выручку в 8 раз, а прибыль в 25. ⬅ Здесь нет опечатки

Поскольку рынок водки не растет – Кристалл хочет добиться такого роста за счет замещения на полках ушедших брендов и дать потребителю продукцию в среднем ценовом сегменте (500-700 рублей за бутылку). И в этом есть сложности.

Давайте вспомним ценообразование: акциз на алкоголь с содержанием спирта более 18% составляет 643 рубля за литр спирта. Чем крепче напиток – тем выше стоимость акциза. Не забываем и про НДС. Кристалл хотел заместить Jägermeister с крепостью 35%. Это значит, что в розничной цене примерно 200 рублей – налоги. Не забываем и про наценки торговых сетей, логистику.

Какова должна быть себестоимость и что в этом напитке за оставшиеся деньги?

Финансы

Как всегда, начинаем с аудиторского заключения.

Кристалл перед выпуском облигаций и IPO значительно корректировал отчетность, об этом предупреждает аудитор. Консолидированной отчетности по МСФО нет, хотя дочерние и связанные компании есть. Показывают только производственное звено.

Завод Кристалл в его текущем виде возродился в 2018 году и за это время смог достичь 2% доли рынка. Это очень много. Компания продолжает расти и по итогам 9 месяцев. Среднегодовой темп роста выручки – 90%.

Рентабельность адекватна для производственной компании, но стоит учесть что она рассчитана к выручке, а не продажам (а разница в 2-3 раза из-за акциз и налогов).

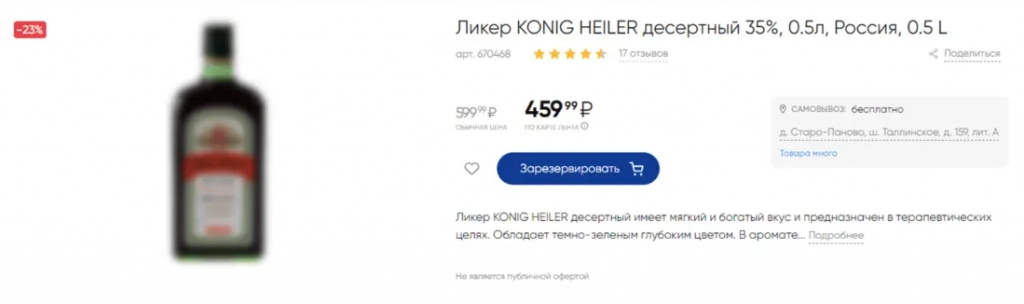

Пример: покупатель заплатил за Konig Heiler 459 рублей, в выручку попало около 220, а прибыль на примере 2020 года – 11.

В активах портфель брендов и торговых марок, который с 2022 года выделили как активы на продажу.

Пояснений по этому поводу мы не нашли ни в отчете, ни в проспекте IPO, ни в заключении рейтингового агенства. Выглядит это так:

У нас плохое послевкусие от стоимости брендов после Трансаэро. Мы не понимаем, как оценить вновь созданные бренды по образу и подобию ушедших иностранных аналогов в сотни миллионов. И нет пояснения по их скорой продаже.

Суды

Кристалл судится не часто, но интересно. Основной спор с производителем jagermeister за упущенную выгоду от попыток немецкого производителя ликеров запретить оборот импортозамещенного напитка. Разве они похожи? 😂

Есть еще споры по оспариванию договора поручительства и неплатежи дочке Белуги.

Мультипликаторы

Расчет по верхней границе

🔹Цена / балансовая стоимость = 4 (т.е. каждый рубль капитала вы покупаете за 4 рубля)

🔹Цена / выручка = 2,9 (компания оценена почти в 3 годовых выручек)

🔹Цена / прибыль = 65 годовых прибылей

Риски

Реальность: чтобы вырасти в выручке в 8 раз, нужно увеличить долг в 10: никто не будет бесплатно ставить новый продукт на полку. Отсрочки торговых компаний достигают 60-90 дней. А половина стоимости продукта – акциз. Помимо этого, рынок не пустой: много годами работающих в этой нише компаний. Рынок крепких алкогольных напитков помимо водки – привлекательный, и количество конкурентов поражает воображение.

Успех новых брендов еще предстоит оценить. Пока он занимает всего 14% выручки. Учитывая стагнацию водочного рынка (он не растет уже годами), рост будет только за счет новых марок. А Alter Heiler точно потянет на замену Jager’a?

Вывод

Компания продает мечту роста: увеличение выручки в 8 раз, прибыли в 25 раз, замещение ушедших иностранных алкогольных брендов, и красочная палитра новых бутылок, часть из которых до степени смешения похожа на импортные.

Получилось ли повторить вкус? Рынок скоро даст ответ.

Мы пас

О размещении

Калужский Кристалл проводит сбор заявок до 21 февраля. Диапазон оценки компании 7,4-8,8 млрд. рублей. Компания привлечет 1-1,2 млрд. для замещения ушедших брендов ликеров, джинов, и других алкогольных напитков. Все деньги пойдут в компанию, собственник акции не продает

О компании

Небольшой производитель крепких алкогольных напитков с долей рынка 2%. Доля водки в продажах 86%, поэтому внушительный портфель джинов, ликеров, коктейлей – еще не завоевал народную любовь

Ожидания роста рынка

Помните, мы обсуждали ожидания Делимобиля о росте рынка в 7 раз, Диасофта в 6? Здесь все амбициознее: Кристалл планирует увеличить выручку в 8 раз, а прибыль в 25. ⬅ Здесь нет опечатки

Поскольку рынок водки не растет – Кристалл хочет добиться такого роста за счет замещения на полках ушедших брендов и дать потребителю продукцию в среднем ценовом сегменте (500-700 рублей за бутылку). И в этом есть сложности.

Давайте вспомним ценообразование: акциз на алкоголь с содержанием спирта более 18% составляет 643 рубля за литр спирта. Чем крепче напиток – тем выше стоимость акциза. Не забываем и про НДС. Кристалл хотел заместить Jägermeister с крепостью 35%. Это значит, что в розничной цене примерно 200 рублей – налоги. Не забываем и про наценки торговых сетей, логистику.

Какова должна быть себестоимость и что в этом напитке за оставшиеся деньги?

Финансы

Как всегда, начинаем с аудиторского заключения.

Кристалл перед выпуском облигаций и IPO значительно корректировал отчетность, об этом предупреждает аудитор. Консолидированной отчетности по МСФО нет, хотя дочерние и связанные компании есть. Показывают только производственное звено.

Завод Кристалл в его текущем виде возродился в 2018 году и за это время смог достичь 2% доли рынка. Это очень много. Компания продолжает расти и по итогам 9 месяцев. Среднегодовой темп роста выручки – 90%.

Рентабельность адекватна для производственной компании, но стоит учесть что она рассчитана к выручке, а не продажам (а разница в 2-3 раза из-за акциз и налогов).

Пример: покупатель заплатил за Konig Heiler 459 рублей, в выручку попало около 220, а прибыль на примере 2020 года – 11.

В активах портфель брендов и торговых марок, который с 2022 года выделили как активы на продажу.

Пояснений по этому поводу мы не нашли ни в отчете, ни в проспекте IPO, ни в заключении рейтингового агенства. Выглядит это так:

У нас плохое послевкусие от стоимости брендов после Трансаэро. Мы не понимаем, как оценить вновь созданные бренды по образу и подобию ушедших иностранных аналогов в сотни миллионов. И нет пояснения по их скорой продаже.

Суды

Кристалл судится не часто, но интересно. Основной спор с производителем jagermeister за упущенную выгоду от попыток немецкого производителя ликеров запретить оборот импортозамещенного напитка. Разве они похожи? 😂

Есть еще споры по оспариванию договора поручительства и неплатежи дочке Белуги.

Мультипликаторы

Расчет по верхней границе

🔹Цена / балансовая стоимость = 4 (т.е. каждый рубль капитала вы покупаете за 4 рубля)

🔹Цена / выручка = 2,9 (компания оценена почти в 3 годовых выручек)

🔹Цена / прибыль = 65 годовых прибылей

Риски

Реальность: чтобы вырасти в выручке в 8 раз, нужно увеличить долг в 10: никто не будет бесплатно ставить новый продукт на полку. Отсрочки торговых компаний достигают 60-90 дней. А половина стоимости продукта – акциз. Помимо этого, рынок не пустой: много годами работающих в этой нише компаний. Рынок крепких алкогольных напитков помимо водки – привлекательный, и количество конкурентов поражает воображение.

Успех новых брендов еще предстоит оценить. Пока он занимает всего 14% выручки. Учитывая стагнацию водочного рынка (он не растет уже годами), рост будет только за счет новых марок. А Alter Heiler точно потянет на замену Jager’a?

Вывод

Компания продает мечту роста: увеличение выручки в 8 раз, прибыли в 25 раз, замещение ушедших иностранных алкогольных брендов, и красочная палитра новых бутылок, часть из которых до степени смешения похожа на импортные.

Получилось ли повторить вкус? Рынок скоро даст ответ.

Мы пас

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба