20 февраля 2024 | Роснефть Sid_the_sloth

Крупнейшая российская нефтяная компания опубликовала долгожданный отчет по МСФО (что это такое?) за 2023 год. Инвесторы не зря ждали публикации финансовых результатов — там есть на что посмотреть.

💼Я держу в своем портфеле акции Роснефти наряду с другими нефтяными компаниями (Лукойлом и Татнефтью). Поэтому, разумеется, я тоже ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

🛢️«Роснефть» сохраняет звание одной из крупнейших добычных компаний мира. По итогам 2023 года объем добычи углеводородов составил почти 270 млн т нефтяного эквивалента (н.э.), в том числе добыча жидких углеводородов — 193,6 млн т. Добыча газа при этом увеличилась на четверть — до 92,7 млрд кубометров (без учета газа, направленного на прочие технологические нужды), что стало историческим рекордом для «Роснефти».

По итогам геологоразведочных работ «Роснефть» в 2023 году открыла два месторождения и 133 новые залежи углеводородов с запасами в объеме 100 млн т н.э. На суше РФ завершено испытанием 73 скважины с рекордной успешностью 90%.

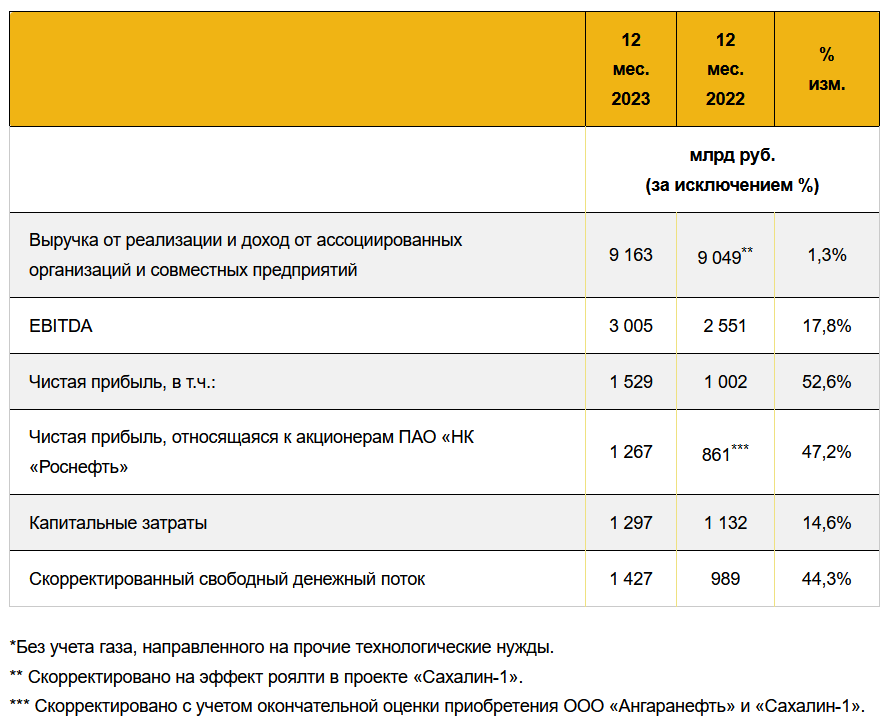

📊Основные результаты по МСФО:

● Выручка: 9 163 млрд руб. (+1,3% г/г)

● EBITDA: 3 005 млрд руб. (+17,8% г/г)

● Чистая прибыль: 1 529 млрд руб. (+52,6% г/г)

● Капзатраты: 1 297 млрд руб. (+14,6% г/г)

● Денежные средства: 50,14 млрд руб. (+15,5% г/г)

● Чистый долг/EBITDA: 0,9x (1,3x в 2022 г.)

👉Справедливости ради, нужно отметить, что 2-е полугодие 2023 оказалось хуже с точки зрения финансовых результатов, чем первое.

Плюсы и минусы из отчета Роснефти

✅Гигантская чистая прибыль — 1,53 трлн руб., плюс 52.6% год к году. По словам И. Сечина, благодаря строгому контролю над расходами и работе по повышению эффективности удельные затраты на добычу углеводородов по итогам 2023 года снизились до 2,6 долларов за баррель нефтяного эквивалента.

✅EBITDA тоже прибавил приличные 17.8%, составив более 3 трлн руб. Даже несмотря на увеличение затрат, которое произошло в прошлом году, компании все равно удается увеличивать показатель EBITDA, что не может не радовать инвесторов.

✅Выручка осталась на прежнем уровне. В условиях потери важного европейского рынка и нестабильных цен на нефть, Роснефть смогла сохранить выручку в размере чуть более 9 трлн руб.

✅Чистая денежная позиция увеличилась на 15.5%, до 50 млрд руб. В условиях высоких процентных ставок, это дополнительный источник прибыли для компании.

⛔Капзатраты подросли на те же 15%. Компания объясняет это плановым выполнением работ в сегменте «Разведка и добыча».

«В отчетном году „Роснефть“ продолжила планомерную работу по увеличению эффективности и наращиванию производственного потенциала, в первую очередь, газового бизнеса в связи с внешними ограничениями добычи нефти», — прокомментировал результаты Игорь Сечин.

Дивиденды Роснефти за 2023: ждём рекордных выплат

«Роснефть» традиционно дважды в год направляет на выплату дивов не менее 50% от чистой прибыли. Чистая прибыль нефтяной компании, относящаяся к акционерам, во 2 полугодии 2023 составила 615 млрд рублей.

Уставный капитал НК составляет 105 981 778,17 рублей, он разделен на 10 598 177 817 акций номиналом 0,01 рубля. Таким образом, финальные дивиденды «Роснефти» могут составить примерно 29,01 рубля на акцию, а их общий размер за 2023 год, с учетом промежуточных в 30,77 рубля на акцию — 59,78 рубля на акцию. И это будут рекордные дивиденды за всю историю компании. Хотя дивиденды за 2-е полугодие оказались ниже ожиданий на фоне слабой чистой прибыли за 4 квартал.

👉Для сравнения: по итогам 2022 года суммарные дивиденды «Роснефти» составили 38,36 рубля на акцию.

Кстати, дочка Роснефти — Башнефть, которая также только что отчиталась за 2023 год, выплатит дивидендами 250 руб. на акцию (12,1% и 9,2% доходности по префам и обычке соответственно). Чистая прибыль Башнефти составила 177,4 млрд руб. Я акции Башнефти не держу, поэтому вдаваться в детали отчета не стану.

Перспективы акций Роснефти

📉Акции Роснефти сдержанно отреагировали на отчет — все позитивные ожидания уже были заложены в цену бумаг. Бумаги могут быть под давлением в ближайшие месяцы из-за слабых результатов 4 квартала.

Роснефть до сих пор недооценена, хотя и находится на своих максимумах. По показателю P/E она стоит всего лишь 4.4x, что гораздо ниже «исторически справедливого» значения в 6x. А коэффициент P/BV (капитализация/балансовая стоимость) составляет 0,75 — принято считать, что компания стоит недорого, когда он ниже 1,5.

График ROSN за последние 6 месяцев. Источник: TradingView

В любом случае, Роснефть — это это мощнейший нефтяной гигант с перспективным крупным проектом Восток Ойл по освоению нефтяных месторождений в Красноярском крае, со строительством порта на полуострове Таймыр и своего нефтепровода к нему.

💼Лично я продолжаю удерживать позицию по Роснефти в своём портфеле и с удовольствием доберу ещё, если бумаги вдруг по какой-то причине укатают ниже 550 рублей за акцию.

💼Я держу в своем портфеле акции Роснефти наряду с другими нефтяными компаниями (Лукойлом и Татнефтью). Поэтому, разумеется, я тоже ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

🛢️«Роснефть» сохраняет звание одной из крупнейших добычных компаний мира. По итогам 2023 года объем добычи углеводородов составил почти 270 млн т нефтяного эквивалента (н.э.), в том числе добыча жидких углеводородов — 193,6 млн т. Добыча газа при этом увеличилась на четверть — до 92,7 млрд кубометров (без учета газа, направленного на прочие технологические нужды), что стало историческим рекордом для «Роснефти».

По итогам геологоразведочных работ «Роснефть» в 2023 году открыла два месторождения и 133 новые залежи углеводородов с запасами в объеме 100 млн т н.э. На суше РФ завершено испытанием 73 скважины с рекордной успешностью 90%.

📊Основные результаты по МСФО:

● Выручка: 9 163 млрд руб. (+1,3% г/г)

● EBITDA: 3 005 млрд руб. (+17,8% г/г)

● Чистая прибыль: 1 529 млрд руб. (+52,6% г/г)

● Капзатраты: 1 297 млрд руб. (+14,6% г/г)

● Денежные средства: 50,14 млрд руб. (+15,5% г/г)

● Чистый долг/EBITDA: 0,9x (1,3x в 2022 г.)

👉Справедливости ради, нужно отметить, что 2-е полугодие 2023 оказалось хуже с точки зрения финансовых результатов, чем первое.

Плюсы и минусы из отчета Роснефти

✅Гигантская чистая прибыль — 1,53 трлн руб., плюс 52.6% год к году. По словам И. Сечина, благодаря строгому контролю над расходами и работе по повышению эффективности удельные затраты на добычу углеводородов по итогам 2023 года снизились до 2,6 долларов за баррель нефтяного эквивалента.

✅EBITDA тоже прибавил приличные 17.8%, составив более 3 трлн руб. Даже несмотря на увеличение затрат, которое произошло в прошлом году, компании все равно удается увеличивать показатель EBITDA, что не может не радовать инвесторов.

✅Выручка осталась на прежнем уровне. В условиях потери важного европейского рынка и нестабильных цен на нефть, Роснефть смогла сохранить выручку в размере чуть более 9 трлн руб.

✅Чистая денежная позиция увеличилась на 15.5%, до 50 млрд руб. В условиях высоких процентных ставок, это дополнительный источник прибыли для компании.

⛔Капзатраты подросли на те же 15%. Компания объясняет это плановым выполнением работ в сегменте «Разведка и добыча».

«В отчетном году „Роснефть“ продолжила планомерную работу по увеличению эффективности и наращиванию производственного потенциала, в первую очередь, газового бизнеса в связи с внешними ограничениями добычи нефти», — прокомментировал результаты Игорь Сечин.

Дивиденды Роснефти за 2023: ждём рекордных выплат

«Роснефть» традиционно дважды в год направляет на выплату дивов не менее 50% от чистой прибыли. Чистая прибыль нефтяной компании, относящаяся к акционерам, во 2 полугодии 2023 составила 615 млрд рублей.

Уставный капитал НК составляет 105 981 778,17 рублей, он разделен на 10 598 177 817 акций номиналом 0,01 рубля. Таким образом, финальные дивиденды «Роснефти» могут составить примерно 29,01 рубля на акцию, а их общий размер за 2023 год, с учетом промежуточных в 30,77 рубля на акцию — 59,78 рубля на акцию. И это будут рекордные дивиденды за всю историю компании. Хотя дивиденды за 2-е полугодие оказались ниже ожиданий на фоне слабой чистой прибыли за 4 квартал.

👉Для сравнения: по итогам 2022 года суммарные дивиденды «Роснефти» составили 38,36 рубля на акцию.

Кстати, дочка Роснефти — Башнефть, которая также только что отчиталась за 2023 год, выплатит дивидендами 250 руб. на акцию (12,1% и 9,2% доходности по префам и обычке соответственно). Чистая прибыль Башнефти составила 177,4 млрд руб. Я акции Башнефти не держу, поэтому вдаваться в детали отчета не стану.

Перспективы акций Роснефти

📉Акции Роснефти сдержанно отреагировали на отчет — все позитивные ожидания уже были заложены в цену бумаг. Бумаги могут быть под давлением в ближайшие месяцы из-за слабых результатов 4 квартала.

Роснефть до сих пор недооценена, хотя и находится на своих максимумах. По показателю P/E она стоит всего лишь 4.4x, что гораздо ниже «исторически справедливого» значения в 6x. А коэффициент P/BV (капитализация/балансовая стоимость) составляет 0,75 — принято считать, что компания стоит недорого, когда он ниже 1,5.

График ROSN за последние 6 месяцев. Источник: TradingView

В любом случае, Роснефть — это это мощнейший нефтяной гигант с перспективным крупным проектом Восток Ойл по освоению нефтяных месторождений в Красноярском крае, со строительством порта на полуострове Таймыр и своего нефтепровода к нему.

💼Лично я продолжаю удерживать позицию по Роснефти в своём портфеле и с удовольствием доберу ещё, если бумаги вдруг по какой-то причине укатают ниже 550 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба