20 февраля 2024 Zero Hedge

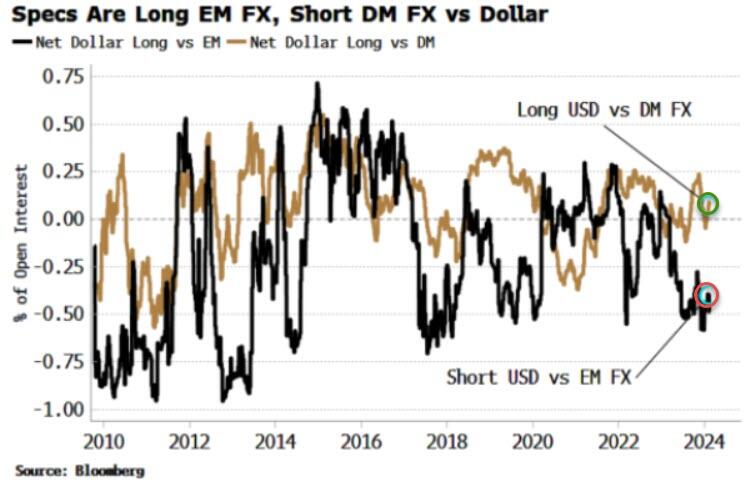

Спекулянты, занимающие длинные позиции по евро против доллара, выглядят не в ладах с дифференциалом реальных ставок. Однако короткое позиционирование по евро против стерлинга выглядит более соответствующим прогнозам по процентным ставкам. Судя по отчету Commitment of Traders, спекулянты в целом ставят на доллар. Но это маскирует длинные позиции в валюте EM FX против доллара и короткие позиции в валюте DM FX. Эта тема практически не менялась в течение последнего года, хотя убежденность в короткой позиции по DM была гораздо более нерешительной, а чистая длинная позиция по доллару против валют DM была более слабой, чем короткая позиция по доллару против валют EM FX.

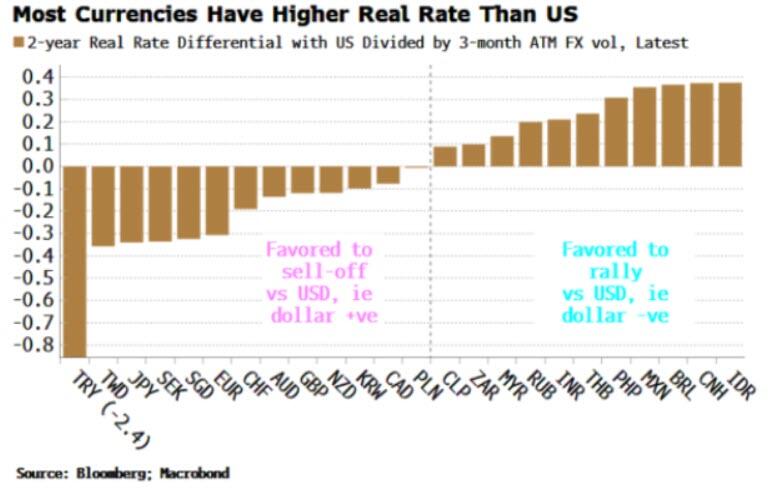

Большая часть этого объясняется через призму разницы в реальных ставках. В основном страны с более высокими дифференциалами реальных ставок с поправкой на объем, по отношению к США, относятся к развивающимся странам, таким как Мексика, Бразилия и Индия. Все валюты развитых стран имеют более низкие дифференциалы реальных ставок; единственными основными валютами развивающихся стран с более низкими дифференциалами, чем у США, являются тайваньский и сингапурский доллары, корейская вона и, что неудивительно, учитывая стратосферный уровень инфляции в этой стране, турецкая лира.

Пока все хорошо - позиционирование в основном соответствует дифференциалу реальных ставок. Но в совокупности позиций есть несколько аномалий. Наиболее заметной является евро. Общая чистая короткая позиция по валютам развитых стран маскирует длинную позицию по стерлингу и евро.

И в Великобритании, и в Европе реальные ставки ниже, чем в США, однако ожидаемый путь ФРС предусматривает меньшее количество сокращений ставки, чем у Банка Англии в 2024 году. Однако ожидается, что реальная ставка в Европе будет ниже, чем в США в конце этого года. Таким образом, длинное позиционирование по евро выглядит более несовместимым с дифференциалом реальных ставок. Это также не согласуется с позиционированием в EURGBP, которое выглядит в соответствии с дифференциалами. Как видно на графике выше, спекулянты довольно коротко торгуют евро против стерлинга по сравнению с последними двумя годами. Реальные ставки в Европе ниже, чем в Великобритании, и если мы используем свопы с фиксацией ИПЦ, то ожидается, что реальная ставка в Европе упадет на ~65 б.п. в 2024 году, в то время как в Великобритании она вырастет на ~25 б.п. Шорты по евро против фунта, похоже, отражают траекторию движения ставок, в то время как длинные позиции по евро против доллара могут обнаружить, что ветер в этом году будет против них.

Большая часть этого объясняется через призму разницы в реальных ставках. В основном страны с более высокими дифференциалами реальных ставок с поправкой на объем, по отношению к США, относятся к развивающимся странам, таким как Мексика, Бразилия и Индия. Все валюты развитых стран имеют более низкие дифференциалы реальных ставок; единственными основными валютами развивающихся стран с более низкими дифференциалами, чем у США, являются тайваньский и сингапурский доллары, корейская вона и, что неудивительно, учитывая стратосферный уровень инфляции в этой стране, турецкая лира.

Пока все хорошо - позиционирование в основном соответствует дифференциалу реальных ставок. Но в совокупности позиций есть несколько аномалий. Наиболее заметной является евро. Общая чистая короткая позиция по валютам развитых стран маскирует длинную позицию по стерлингу и евро.

И в Великобритании, и в Европе реальные ставки ниже, чем в США, однако ожидаемый путь ФРС предусматривает меньшее количество сокращений ставки, чем у Банка Англии в 2024 году. Однако ожидается, что реальная ставка в Европе будет ниже, чем в США в конце этого года. Таким образом, длинное позиционирование по евро выглядит более несовместимым с дифференциалом реальных ставок. Это также не согласуется с позиционированием в EURGBP, которое выглядит в соответствии с дифференциалами. Как видно на графике выше, спекулянты довольно коротко торгуют евро против стерлинга по сравнению с последними двумя годами. Реальные ставки в Европе ниже, чем в Великобритании, и если мы используем свопы с фиксацией ИПЦ, то ожидается, что реальная ставка в Европе упадет на ~65 б.п. в 2024 году, в то время как в Великобритании она вырастет на ~25 б.п. Шорты по евро против фунта, похоже, отражают траекторию движения ставок, в то время как длинные позиции по евро против доллара могут обнаружить, что ветер в этом году будет против них.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба