20 февраля 2024 | Интер РАО Эдан Альтц

Инвестидея покупки Интер РАО — компании с широко диверсифицированным бизнесом, высокой капитализацией и потенциалом роста — может так и остаться нереализованной. Стоит ли добавлять акции электроэнергетика в долгосрочный портфель, рассказали в статье.

Интер РАО — крупнейший энергетический холдинг (доля рынка ~10%). В активах Группы — 22 электростанции в Москве, СПб, Краснодарском крае, ХМАО, Забайкалье, на Урале, также есть имущество за рубежом. Компания – единственный российский экспортер электроэнергии. В 2022 году был установлен рекорд по поставкам электричества в Китай и Монголию, при этом снабжение ЕС полностью прекращено.

Финансовые результаты за 9 месяцев 2023 года по МСФО:

Выручка: ₽969.2 млрд, +7.3%(г/г)

Операционная прибыль: ₽95.7 млрд, -7.3% (г/г)

EBITDA: ₽127.3 млрд, -4.5%(г/г)

Капзатраты: ₽35.5 млрд, +16.4%(г/г)

Чистая прибыль: ₽97.2 млрд, -5% (г/г)

Результаты не впечатляют. Одна из причин снижения показателей — остановка высокомаржинальных поставок электроэнергии в Европу (в основном в Финляндию, Польшу и страны Балтии). Небольшой рост выручки связан с увеличением количества клиентов в сбытовом сегменте компании, а также повышением тарифов по оптовым поставкам электроэнергии. На прибыль давили операционные расходы — затраты выросли из-за повышения цен на уголь и газ — основной вид топлива для ТЭЦ. Чистый долг отрицательный, кэша на балансе — ₽272.9 млрд (по отчету за 1П2023 по МСФО).

Дивиденды

Интер РАО платит скромные дивиденды — по дивполитике 25% от чистой прибыли. За 2022 год выплата составила 0.2837 рублей на акцию, ДД~7%.

Акции

В 2023 году бумаги компании выросли ~ на 17% (как и весь сектор), за это же время индекс Мосбиржи прибавил ~44%.

Сейчас котировки акций Интер РАО находятся на уровне средних значений за последние 5 лет.

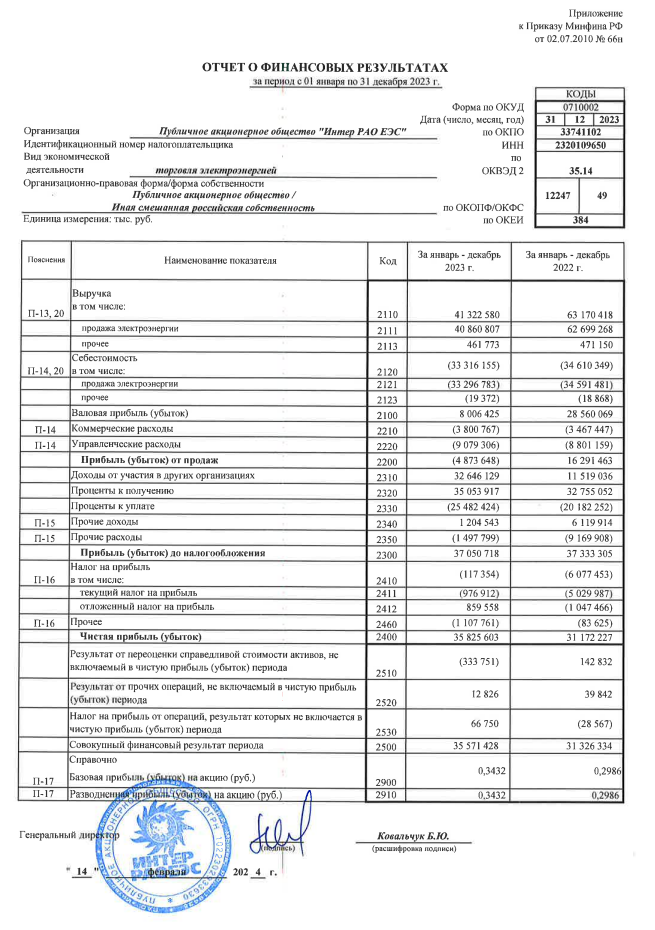

15 февраля компания опубликовала отчет по итогам 2023 года по РСБУ (лучше дождаться МСФО):

Выручка: ₽41.3 млрд, -35% (г/г)

Чистая прибыль: ₽35.8 млрд, +15%(г/г)

Бумаги отреагировали снижением.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 4.39/ 8.55 / 14.09

P/S: 0.44 / 0.57 / 2.54

EV/EBITDA: 3.35 / 5.31 / 5.4

По мультипликаторам компания недооценена.

Драйверы роста

1. Годовая отчетность. 5 февраля Председатель Правления Интер РАО Борис Ковальчук сообщил, что по итогам 2023 года выручка компании составит ₽1.35 трлн, а чистая прибыль – ₽135 млрд. Весной должны быть опубликованы аудированные результаты за 2023 год по МСФО.

2. Запас кэша на счетах. У компании в наличии ₽273 млрд кэша и плюс ₽199 млрд вложено в облигации и депозиты на срок от 3 до 12 месяцев. Высокая ключевая ставка на руку Интер РАО. Компания размещает средства на депозитах, создавая дополнительный денежный поток.

3. Низкий уровень долга. По словам менеджмента, на выполнение обширной инвестпрограммы компании не нужны заемные средства – хватает доходов от операционной деятельности.

4. Стоимостная оценка. По мультипликаторам Интер РАО – одна из самых недооцененных в секторе электроэнергетики. Но стоит иметь ввиду, что это из-за большой денежной позиции на балансе.

5. Диверсифицированный бизнес. Производство, сбыт электро- и теплоэнергии, инжиниринг, управление распределительными сетями. Кроме этого, компания в передовиках по зеленой энергетике – введен в эксплуатацию ветропарк в Ростовской области (ВЭС Гуково-1). Правда, будущее второго ветропарка в Латвии туманно.

Сдерживающие факторы

1. Сокращение экспортных поставок в Европу и страны Азии. В основном это связано с увеличением потребления электроэнергии на Дальнем Востоке и введением экспортных пошлин, что привело к сокращению общей выручки с начала 2023 года на 6%. Высоковероятно сохранение тенденции и в этом году (нет гарантий, что удастся восстановить поставки в КНР в прежних объемах).

2. Обширная инвестпрограмма. Менеджмент заявлял, что проект в Восточной Сибири может стоить для Интер РАО порядка ₽257 млрд. Но пока нет информации, как компания планирует расходовать накопленные средства. Есть вероятность, и не маленькая, что дивиденды за 2023 год будут гораздо скромнее, чем в 2022 году.

3. Санкции. В отношении электроэнергетиков санкций нет. Запреты затронули представителей топ-менеджмента. Но есть ограничения на поставку оборудования для отрасли. В Европе нельзя закупать запчасти, необходимые для бесперебойной работы энергокомплекса. Проблему пытаются решать параллельным импортом из Азии и частично переходом на отечественные разработки.

4. Амортизация. У компании высокий уровень морального износа мощностей, нужно вкладывать средства на модернизацию инфраструктуры. Значит, CAPEX будет расти, а прибыль сокращаться. Кроме того, неизвестно, как развивается программа ДПМ (договор предоставления мощности, по которому государство субсидирует эксплуатационные расходы и расходы на обновление мощностей, причем выше тарифной сетки), – отсутствуют сведения, как тратятся государственные (наши с вами!) деньги.

5. Дебиторская задолженность. У Интер РАО большая доля неплательщиков среди потребителей электрической и тепловой энергии, которая растет год от года.

6. Корпоративное управление. Нет отчетности по МСФО за 2021-2022 г.г. – сложно оценить динамику показателей. Казначейские акции до сих пор не погашены. Не озвучены сроки перехода на новую дивполитику: 50% от ЧП (хотя об этом говорят с 2020 года).

Среднесрочный план

Локально бумага торгуется в диапазоне 3,85 — 4,12.

Для покупок, по нашему паттерну, ждём импульсный пробой зоны 4,12 и плавный ретест к промежуточному уровню 4.1. Уровень стопа определим после пробоя. Цели движения наверх – уровни 4,28, 4,45 и зона 4,65.

Для шорта – ждём проторговку рядом с зоной 3,85, затем работаем по алгоритму описанному выше.

Цели движения вниз – уровень 3,49 затем зона 3,34.

Напомню, что это не прогноз движения цены, это мой план действий.

Резюме

Электроэнергетики в 2023 году были аутсайдерами на рынке. Практически все компании пострадали от слабого курса рубля и ускоряющейся инфляции. Негатива добавили отказ европейцев от энергоуслуг и падение поставок электроэнергии в азиатские страны.

Интер РАО — стабильная история на рынке, по мультипликаторам одна из дешевых в секторе. Но ряд сдерживающих факторов давит на стоимость акций.

Скромные дивиденды и средства на балансе, которые не используются в пользу акционеров, делают инвестиционный кейс непривлекательным. Слабые финансовые результаты и риски, могут так и оставить инвестиционные идеи нереализованными.

Интер РАО — крупнейший энергетический холдинг (доля рынка ~10%). В активах Группы — 22 электростанции в Москве, СПб, Краснодарском крае, ХМАО, Забайкалье, на Урале, также есть имущество за рубежом. Компания – единственный российский экспортер электроэнергии. В 2022 году был установлен рекорд по поставкам электричества в Китай и Монголию, при этом снабжение ЕС полностью прекращено.

Финансовые результаты за 9 месяцев 2023 года по МСФО:

Выручка: ₽969.2 млрд, +7.3%(г/г)

Операционная прибыль: ₽95.7 млрд, -7.3% (г/г)

EBITDA: ₽127.3 млрд, -4.5%(г/г)

Капзатраты: ₽35.5 млрд, +16.4%(г/г)

Чистая прибыль: ₽97.2 млрд, -5% (г/г)

Результаты не впечатляют. Одна из причин снижения показателей — остановка высокомаржинальных поставок электроэнергии в Европу (в основном в Финляндию, Польшу и страны Балтии). Небольшой рост выручки связан с увеличением количества клиентов в сбытовом сегменте компании, а также повышением тарифов по оптовым поставкам электроэнергии. На прибыль давили операционные расходы — затраты выросли из-за повышения цен на уголь и газ — основной вид топлива для ТЭЦ. Чистый долг отрицательный, кэша на балансе — ₽272.9 млрд (по отчету за 1П2023 по МСФО).

Дивиденды

Интер РАО платит скромные дивиденды — по дивполитике 25% от чистой прибыли. За 2022 год выплата составила 0.2837 рублей на акцию, ДД~7%.

Акции

В 2023 году бумаги компании выросли ~ на 17% (как и весь сектор), за это же время индекс Мосбиржи прибавил ~44%.

Сейчас котировки акций Интер РАО находятся на уровне средних значений за последние 5 лет.

15 февраля компания опубликовала отчет по итогам 2023 года по РСБУ (лучше дождаться МСФО):

Выручка: ₽41.3 млрд, -35% (г/г)

Чистая прибыль: ₽35.8 млрд, +15%(г/г)

Бумаги отреагировали снижением.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 4.39/ 8.55 / 14.09

P/S: 0.44 / 0.57 / 2.54

EV/EBITDA: 3.35 / 5.31 / 5.4

По мультипликаторам компания недооценена.

Драйверы роста

1. Годовая отчетность. 5 февраля Председатель Правления Интер РАО Борис Ковальчук сообщил, что по итогам 2023 года выручка компании составит ₽1.35 трлн, а чистая прибыль – ₽135 млрд. Весной должны быть опубликованы аудированные результаты за 2023 год по МСФО.

2. Запас кэша на счетах. У компании в наличии ₽273 млрд кэша и плюс ₽199 млрд вложено в облигации и депозиты на срок от 3 до 12 месяцев. Высокая ключевая ставка на руку Интер РАО. Компания размещает средства на депозитах, создавая дополнительный денежный поток.

3. Низкий уровень долга. По словам менеджмента, на выполнение обширной инвестпрограммы компании не нужны заемные средства – хватает доходов от операционной деятельности.

4. Стоимостная оценка. По мультипликаторам Интер РАО – одна из самых недооцененных в секторе электроэнергетики. Но стоит иметь ввиду, что это из-за большой денежной позиции на балансе.

5. Диверсифицированный бизнес. Производство, сбыт электро- и теплоэнергии, инжиниринг, управление распределительными сетями. Кроме этого, компания в передовиках по зеленой энергетике – введен в эксплуатацию ветропарк в Ростовской области (ВЭС Гуково-1). Правда, будущее второго ветропарка в Латвии туманно.

Сдерживающие факторы

1. Сокращение экспортных поставок в Европу и страны Азии. В основном это связано с увеличением потребления электроэнергии на Дальнем Востоке и введением экспортных пошлин, что привело к сокращению общей выручки с начала 2023 года на 6%. Высоковероятно сохранение тенденции и в этом году (нет гарантий, что удастся восстановить поставки в КНР в прежних объемах).

2. Обширная инвестпрограмма. Менеджмент заявлял, что проект в Восточной Сибири может стоить для Интер РАО порядка ₽257 млрд. Но пока нет информации, как компания планирует расходовать накопленные средства. Есть вероятность, и не маленькая, что дивиденды за 2023 год будут гораздо скромнее, чем в 2022 году.

3. Санкции. В отношении электроэнергетиков санкций нет. Запреты затронули представителей топ-менеджмента. Но есть ограничения на поставку оборудования для отрасли. В Европе нельзя закупать запчасти, необходимые для бесперебойной работы энергокомплекса. Проблему пытаются решать параллельным импортом из Азии и частично переходом на отечественные разработки.

4. Амортизация. У компании высокий уровень морального износа мощностей, нужно вкладывать средства на модернизацию инфраструктуры. Значит, CAPEX будет расти, а прибыль сокращаться. Кроме того, неизвестно, как развивается программа ДПМ (договор предоставления мощности, по которому государство субсидирует эксплуатационные расходы и расходы на обновление мощностей, причем выше тарифной сетки), – отсутствуют сведения, как тратятся государственные (наши с вами!) деньги.

5. Дебиторская задолженность. У Интер РАО большая доля неплательщиков среди потребителей электрической и тепловой энергии, которая растет год от года.

6. Корпоративное управление. Нет отчетности по МСФО за 2021-2022 г.г. – сложно оценить динамику показателей. Казначейские акции до сих пор не погашены. Не озвучены сроки перехода на новую дивполитику: 50% от ЧП (хотя об этом говорят с 2020 года).

Среднесрочный план

Локально бумага торгуется в диапазоне 3,85 — 4,12.

Для покупок, по нашему паттерну, ждём импульсный пробой зоны 4,12 и плавный ретест к промежуточному уровню 4.1. Уровень стопа определим после пробоя. Цели движения наверх – уровни 4,28, 4,45 и зона 4,65.

Для шорта – ждём проторговку рядом с зоной 3,85, затем работаем по алгоритму описанному выше.

Цели движения вниз – уровень 3,49 затем зона 3,34.

Напомню, что это не прогноз движения цены, это мой план действий.

Резюме

Электроэнергетики в 2023 году были аутсайдерами на рынке. Практически все компании пострадали от слабого курса рубля и ускоряющейся инфляции. Негатива добавили отказ европейцев от энергоуслуг и падение поставок электроэнергии в азиатские страны.

Интер РАО — стабильная история на рынке, по мультипликаторам одна из дешевых в секторе. Но ряд сдерживающих факторов давит на стоимость акций.

Скромные дивиденды и средства на балансе, которые не используются в пользу акционеров, делают инвестиционный кейс непривлекательным. Слабые финансовые результаты и риски, могут так и оставить инвестиционные идеи нереализованными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба