Полюс опубликовал итоги 23-го года. Результаты, особенно 2-го полугодия внушительны. Впрочем, все как я и предсказывал.

На что стоит обратить внимание? Начну с дивидендов. В пресс-релизе сообщается

Такое ощущение, что сигнала мол обязательно выплатим согласно дивполитики — нет. Кроме того, есть еще более важный нюанс — как распорядятся с выкупленными акциями. Пока, в расчете прибыли на акцию квазиказначейки не учитываются. Но формально могут их и учесть при рассмотрении вопроса о дивиденде. Что у компании с див политикой пока не очень понятно, из старого положения следует выплата не менее 30% EBITDA при условии что net debt/ebitda<2.5 (условие выполняется). Это означает выплату в размере 784-1122 рублей на акцию (в зависимости будут ли учитывать квазиказначейки или нет).

Справочно: если бы платили 50% ЧП, то диапазон размера дивов 560-800р. Но опять же, насколько прилично поведет себя мажоритарий — большой вопрос.

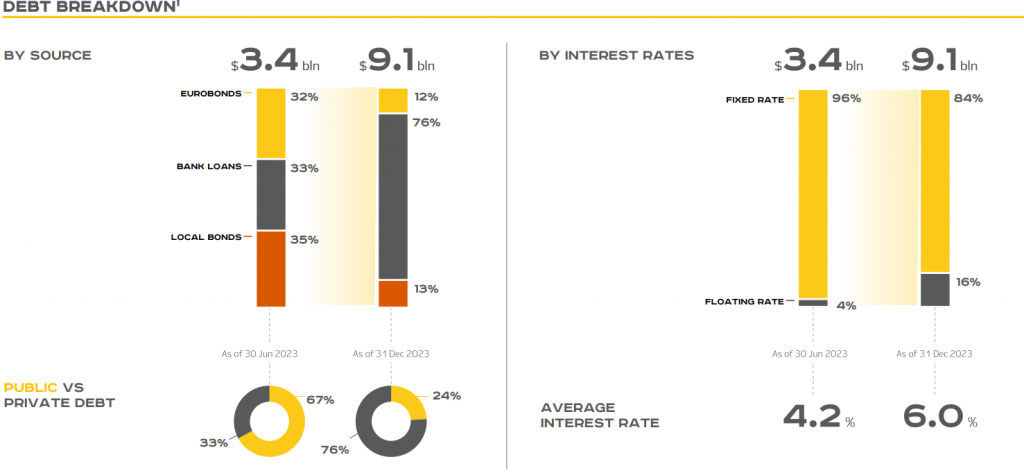

Еще в своем обзоре я задавался вопросом источника финансирования мегабайбека. Ожидаемо, такой объем средств взяли за счет роста непубличного долга. В отчете указано лишь следующее: объем кредитов в рублях и юанях составил 580 млрд р, средняя ставка 7.19%. По всей видимости, долг в основном валютный и с фиксированной ставкой. Так что можно сказать, компании повезло. Ориентировочно увеличение нагрузки было таким: 100 млрд — рублевый кредит со ставкой завязанной на ключ, 400 млрд — кредит в юанях с фикс ставкой.

Вообще, в такой ситуации было б удачным решением погасить рублевый кредит и не выплачивать дивы. Масштабы как раз схожие. Другое дело, что физики такого финта хвостом не поймут… Если б еще и квазиказначейки погасили....

*** фин результаты 2-го полугодия ***

Вообще, результаты 2П23 просто огонь. Чистая прибыль 109 млрд! К слову, прогнозировал 100-120 млрд. Тут, правда надо учесть, что реализация золота была выше среднего: 1647 тыс унций (+30% к 1П). Компания решила проблемы с реализацией и смогла подраспродать; этот факт не может не радовать. План на 24-й год 2700-2800 тыс унций (полугодовая реализация ожидается на 15-18% меньше, чем в 2П23).

Операционная прибыль — 170 млрд за полугодие. Аккурат по верхней границе прогноза.

Компания продолжает развиваться и оптимизировать выручку и затраты. Вот например реализация попутного продукта помогла понизить себестоимость (повысить выручку) на 35 долларов с унции (годом ранее всего 2 доллара). Да, компания мировой лидер по себестоимости, но продолжает заботиться о том, чтобы им и оставаться.

По итогу, компания лидер отрасли и весьма дешева по мультипликаторам. Однако поведение мажоритария, а особенно при таком огромном пакете квазиказначеек — сильный риск.

На что стоит обратить внимание? Начну с дивидендов. В пресс-релизе сообщается

Информация о дивидендах

В соответствии с законодательством Российской Федерации, Совет директоров «Полюса» должен принять решение о рекомендации по размеру дивидендов за 2023 год в период до проведения годового общего собрания акционеров (ГОСА). Дата ГОСА и рекомендация по размеру дивидендов будут объявлены после принятия Советом директоров в течение следующих ближайших месяцев соответствующего решения согласно законодательству Российской Федерации. При рассмотрении вопроса о рекомендации по размеру дивидендов Совет директоров примет во внимание постоянно меняющиеся экономические условия, введенные в отношении «Полюса» экономические санкции и их влияние на деятельность Компании.

В соответствии с законодательством Российской Федерации, Совет директоров «Полюса» должен принять решение о рекомендации по размеру дивидендов за 2023 год в период до проведения годового общего собрания акционеров (ГОСА). Дата ГОСА и рекомендация по размеру дивидендов будут объявлены после принятия Советом директоров в течение следующих ближайших месяцев соответствующего решения согласно законодательству Российской Федерации. При рассмотрении вопроса о рекомендации по размеру дивидендов Совет директоров примет во внимание постоянно меняющиеся экономические условия, введенные в отношении «Полюса» экономические санкции и их влияние на деятельность Компании.

Такое ощущение, что сигнала мол обязательно выплатим согласно дивполитики — нет. Кроме того, есть еще более важный нюанс — как распорядятся с выкупленными акциями. Пока, в расчете прибыли на акцию квазиказначейки не учитываются. Но формально могут их и учесть при рассмотрении вопроса о дивиденде. Что у компании с див политикой пока не очень понятно, из старого положения следует выплата не менее 30% EBITDA при условии что net debt/ebitda<2.5 (условие выполняется). Это означает выплату в размере 784-1122 рублей на акцию (в зависимости будут ли учитывать квазиказначейки или нет).

Справочно: если бы платили 50% ЧП, то диапазон размера дивов 560-800р. Но опять же, насколько прилично поведет себя мажоритарий — большой вопрос.

Еще в своем обзоре я задавался вопросом источника финансирования мегабайбека. Ожидаемо, такой объем средств взяли за счет роста непубличного долга. В отчете указано лишь следующее: объем кредитов в рублях и юанях составил 580 млрд р, средняя ставка 7.19%. По всей видимости, долг в основном валютный и с фиксированной ставкой. Так что можно сказать, компании повезло. Ориентировочно увеличение нагрузки было таким: 100 млрд — рублевый кредит со ставкой завязанной на ключ, 400 млрд — кредит в юанях с фикс ставкой.

Вообще, в такой ситуации было б удачным решением погасить рублевый кредит и не выплачивать дивы. Масштабы как раз схожие. Другое дело, что физики такого финта хвостом не поймут… Если б еще и квазиказначейки погасили....

*** фин результаты 2-го полугодия ***

Вообще, результаты 2П23 просто огонь. Чистая прибыль 109 млрд! К слову, прогнозировал 100-120 млрд. Тут, правда надо учесть, что реализация золота была выше среднего: 1647 тыс унций (+30% к 1П). Компания решила проблемы с реализацией и смогла подраспродать; этот факт не может не радовать. План на 24-й год 2700-2800 тыс унций (полугодовая реализация ожидается на 15-18% меньше, чем в 2П23).

Операционная прибыль — 170 млрд за полугодие. Аккурат по верхней границе прогноза.

Компания продолжает развиваться и оптимизировать выручку и затраты. Вот например реализация попутного продукта помогла понизить себестоимость (повысить выручку) на 35 долларов с унции (годом ранее всего 2 доллара). Да, компания мировой лидер по себестоимости, но продолжает заботиться о том, чтобы им и оставаться.

По итогу, компания лидер отрасли и весьма дешева по мультипликаторам. Однако поведение мажоритария, а особенно при таком огромном пакете квазиказначеек — сильный риск.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба